中国和马来西亚产能合作及贸易增长因素研究

2024-11-05李翔张梦瑶孟润泽

摘要:随着“一带一路”倡议和《区域全面经济伙伴关系协定》(RCEP)的实施,中国和马来西亚双方贸易持续增长。研究中马之间的贸易关系有助于加深我们对两国贸易互动的理解,为两国贸易持续健康发展提供有益参考。本文主要使用UNcomtrade数据,以10类产业为切入点,首先运用指数分析法分析两国贸易的互补性和竞争性,然后采用修正的恒定市场份额模型(CMS模型)分解了中国对马来西亚出口的贸易增长因素,并得出如下结论:中马优势产业相似性与互补性共存,整体上中国对马来西亚的出口贸易具有较大的竞争压力;不同贸易增长因素对总效应的贡献值波动较大,但中国对马来西亚出口总效应呈上升趋势。最后结合研究结论,从产能合作和贸易增长因素两个方面提出促进两国贸易合作、优化两国贸易结构和增强两国贸易竞争力的对策建议。

关键词:CMS模型;贸易增长;产能合作;优势分析

中图分类号:F742 文献标志码:A 文章编号:1003-5559-(2024)07-0025-11

基金项目:国家社会科学基金一般项目“丝绸之路经济带建设背景下新疆产业结构升级路径研究”(编号:19BJL129)。

作者简介:李翔(1980—),女,新疆财经大学经济学院副教授,从事理论经济学、产业经济学研究;张梦瑶(1998—),女,新疆财经大学经济学院硕士研究生,从事产业经济学研究;孟润泽(2000—),男,新疆财经大学经济学院硕士研究生,从事产业经济学研究。

一、引言

在贸易保护主义抬头、全球化进程受阻的背景下,越南、缅甸等亚洲国家不仅是中国“一带一路”倡议中十分重要的贸易板块,也是中国外交优先发展方向。而中国—东盟命运共同体的构建若能成功,将成为人类命运共同体建设的创新性探索。因此,针对中国与马来西亚(以下简称“中马”)之间的经贸往来进行研究,可以为东南亚贸易板块的发展以及中国—东盟命运共同体的构建提供一定的理论指导。

近年来,随着中国与东盟自由贸易区的成立,中马经贸合作日趋密切。根据国家统计局发布的数据,2022年,中马双边贸易额为2015.60亿美元,同比增长13.9%。其中,中对马出口937.10亿美元,同比增长23.9%;马对中进口1098.80亿美元,同比增长15.6%,中马双边贸易前景一片向好。与此同时,中马双边贸易也存在贸易结构单一、优势产业相似等问题,这些问题不仅影响了两国的贸易利益,也制约了两国经济的发展潜力。

为进一步加强中马两国贸易关系,本文采用指数分析和CMS模型方法研究了两国之间的贸易关系。首先,利用指数分析方法具体分析了两国的比较优势、竞争优势和潜在优势;随后,运用修正后的CMS模型将中对马贸易增长细分为市场需求效应、产业结构效应和价格竞争效应,以此研究这三种不同因素对总效应贡献的变化趋势。在既有研究的基础上,将指数分析法和CMS模型结合起来分析中马的经贸现状,并针对研究结论给出相应的政策建议,期望能够进一步促进中对马出口的贸易水平,也希望能够为中国与东盟其他国家的友好贸易往来提供借鉴意义,加快促进东盟一体化格局的形成。

二、文献综述

近些年有关中马产能互补性合作的研究主要可分为两种:一是分析中国整体贸易关系时涉及中马产能互补性合作,如胡玫和郑伟[1]采用出口相似度指数(ESI)、拉菲指数(Lafay)和贸易竞争力指数(RCA)等指数对中国与“一带一路”国家的贸易竞争性与互补性进行了研究。研究发现,中国与“一带一路”国家之间的贸易以产业间贸易为主,并且互补性大于竞争性,王金波[2]在研究中也得出了相同的结论;谷合强[3]在分析“一带一路”、中国与东盟经贸关系的发展时发现东南亚依然是中国外XSgJbFQ8GBtCREm8ilGTtA==交优先发展方向;万晓宁和孙爱军[4]从技术和竞争的视角,对比分析中国与东盟各国农产品贸易往来状况,发现双方在农产品贸易方面呈现出一定的互补性。但同时,中国对东盟各国农产品的出口也给这些国家带来了较大的竞争压力;陈雨生和王艳梅[5]使用引力模型研究了中国与RCEP成员国之间的农产品贸易结构、效率以及影响因素,结果显示中国与马来西亚、新加坡、越南和泰国之间的贸易呈现高效率但规模相对较小的特点。二是针对中马某个产业的贸易进行研究分析,如王峰等[6]将RCA指数、贸易互补性指数(Cij)分析法与拓展后的贸易引力模型结合起来对中马农产品的贸易潜力进行研究,发现中国农产品的竞争优势逐渐减弱、马来西亚的竞争优势上升,而且中马农产品贸易为“潜力开拓型”,即贸易基础较为良好,但潜在贸易潜力尚未充分发挥;郑国富[7]使用RCA、贸易结合度指数(TCD)、产业内贸易指数(IIT)等指数研究发现中马双边农产品贸易呈现倒“U”型特征,未来中马双边农产品贸易合作潜力大;李湘君[8]使用出口相似度指数(GL)和Bruelhart指数(B指数)对中马双边贸易关系进行分析,发现中马双边贸易格局以产业内贸易为主导,且产业内贸易程度加深态势明显;林梅和闫森[9]用TII、RCA和GL等指数分析发现中马之间的产品贸易既有竞争性又有互补性,而且中马贸易紧密度和产业内贸易不断加强;李文霞等[10]使用二元边际分析方法进行分析,发现中马农产品贸易的增长主要是集约边际的贡献。李敬等[11]研究发现印度和东南亚等亚洲国家是“一带一路”国家中十分重要的贸易板块。

可能由于中马经济存在互补性、中马政治友好关系相对稳定以及中马贸易结构和特点没有太多的变化和突破等原因,近些年与中马贸易增长因素有关的研究不多,仅有少部分学者进行了相关的研究,例如尤前前[12]使用CMS模型寻找中对马农产品出口额变化原因,发现中国农产品竞争力的变化是中对马农产品出口额变化主要原因。而与贸易增长因素有关的研究主要使用(修正的)CMS模型和贸易引力模型进行研究,如徐顺勇等[13]使用CMS模型对中国与日本、韩国的服务业贸易增长因素进行研究,发现市场需求引致效应是推动中日、中韩服务贸易增长的主要因素;施炳展[14]使用贸易引力模型对互联网与国际贸易之间的关系进行研究,发现互联网提升了中国企业出口的价值量。

总之,关于中马贸易问题的研究,既有文献主要是针对中马两国农产品贸易、中马产业间贸易以及中国与东南亚、东盟、“一带一路”沿线国家等整体贸易关系展开的,而近几年有关中马产能合作与贸易增长因素的针对性研究少有学者涉足。2022年是中马两国建交的50周年,两国全面战略伙伴关系也已建立了10年,而后疫情时期又是机遇和挑战共存的一个时期,在此背景下,研究中马两国之间的贸易有利于深化两国的经贸合作和交流。基于此,本文可能的边际贡献有:一是研究方法的创新,本文将9个指数归为比较优势、竞争优势和潜在优势三类,进而分析中马之间的产能互补性合作,然后结合修正的CMS模型对中马贸易增长因素进行研究。相对于已有研究来说,指标更加丰富,研究结论更具有可信度。二是期望能够补充近几年关于中马整体贸易研究的不足,为中国对东南亚以及东盟其他国家的进出口贸易高质量发展提供一些启示与建议。

三、中国与马来西亚进出口贸易发展现状

自2022年中国与东盟十国的全面战略伙伴关系建立以来,中国与东盟经贸往来更加密切,东盟继续居于我国第一大贸易伙伴地位。马来西亚作为东盟成员国之一,与我国的贸易往来居于成员国前三。但在中马双边贸易迅猛发展的同时,也存在双边贸易互补性弱、集中度较高的问题。

(一)中国与马来西亚双边贸易日渐密切

根据国家统计局发布的数据,2022年中马双边贸易额为2015.60亿美元,同比增长了13.9%。而2022年中国与东盟的贸易额为9644.70亿美元,同比增长了9.8%。此外,2022年中马贸易额占中国与东盟进出口贸易总额的20.9%,由此可见,中马双边贸易正在朝着积极的方向发展。

由图1可知,中马进出口总额增长率在2016—2018年低于东盟与中国进出口总额增长率,在2018—2022年之间(除2020年)高于东盟与中国进出口总额增长率,表明中马双边贸易正朝着积极的方向发展。而2020年、2022年增长率下降的可能原因如下:第一,2020年新冠疫情使得全球贸易需求大幅下降,中国出口市场受到严重冲击。第二,中马的贸易结构发生了变化,中对马出口产业主要是机电产业、矿产产业和化工产业,而这些产品的需求受疫情影响较大,导致出口下降。第三,2020年、2022年中马的贸易逆差大幅缩小,马对中的出口增长了15.3%和9.5%,而中对马的出口下降了6.6%和10.2%,这反映了中国在遵循互惠互利的原则下,尽量接受马来西亚的商品,促进了双边贸易的平衡。

总之,马来西亚与中国进出口总额增长率自2016年以来由负转正,且以超越东盟与中国进出口总额增长率的态势持续发展。2018年以后,疫情冲击导致中马进出口总额增长率出现波动,但其波动与东盟—中国进出口总额增长率的波动趋势一致,且高于东盟—中国进出口总额增长率,表明中马两国贸易关系日渐密切,未来两国贸易局势一片向好。

(二)中马双边贸易互补性弱,集中度较高

表1数据显示,2022年中马双边进出口贸易都是以3类、5类、6类、7类以及8类为主,表明中马进出口产业的互补性弱、集中度高。此外双方贸易结构与各自对世界进出口的贸易结构相一致。这从侧面反映出双边贸易互补性弱、集中度高的问题是由国家间优势产业相似性高引起的。

四、数据来源及处理

本文使用但未标明来源的数据均来于UN-comtrade数据库,在SITC分类的基础上,参考文东伟等[15]的做法,将贸易商品进一步分类为资源密集型、劳动密集型、资本技术密集型3大类。即对外贸易共有0~9类,其中0~4为资源密集型,6、8为劳动密集型,5、7为资本技术密集型。

2016年是中马全面建立战略伙伴关系的第三年,也是“一带一路”倡议实施的第三年,中马两国关系趋于稳定,但实际出现了一些反常现象,如中马双边贸易额下降10.7%,中对马出口下降14.4%,进口下降7.6%。这不仅与全球贸易低迷的背景有关,也与中马贸易结构不平衡有关。站在各国发展战略的视角,2016年又是中国实施“十三五”规划的第一年、是马来西亚实施“第十一大马计划(11MP)”的第二年,这一年两国都有自己新的发展目标和战略。所以,2016年是中马贸易合作的一个新起点,也是一个转折点。因此,指数分析部分选取2016年和2022年的数据进行对比分析;CMS模型分析部分研究时间为2011—2022年,每3年为1期(计算效应时取3年的平均值以减少年份数据波动对结果造成的影响)。

五、中国与马来西亚贸易指数分析

(一)指数选取

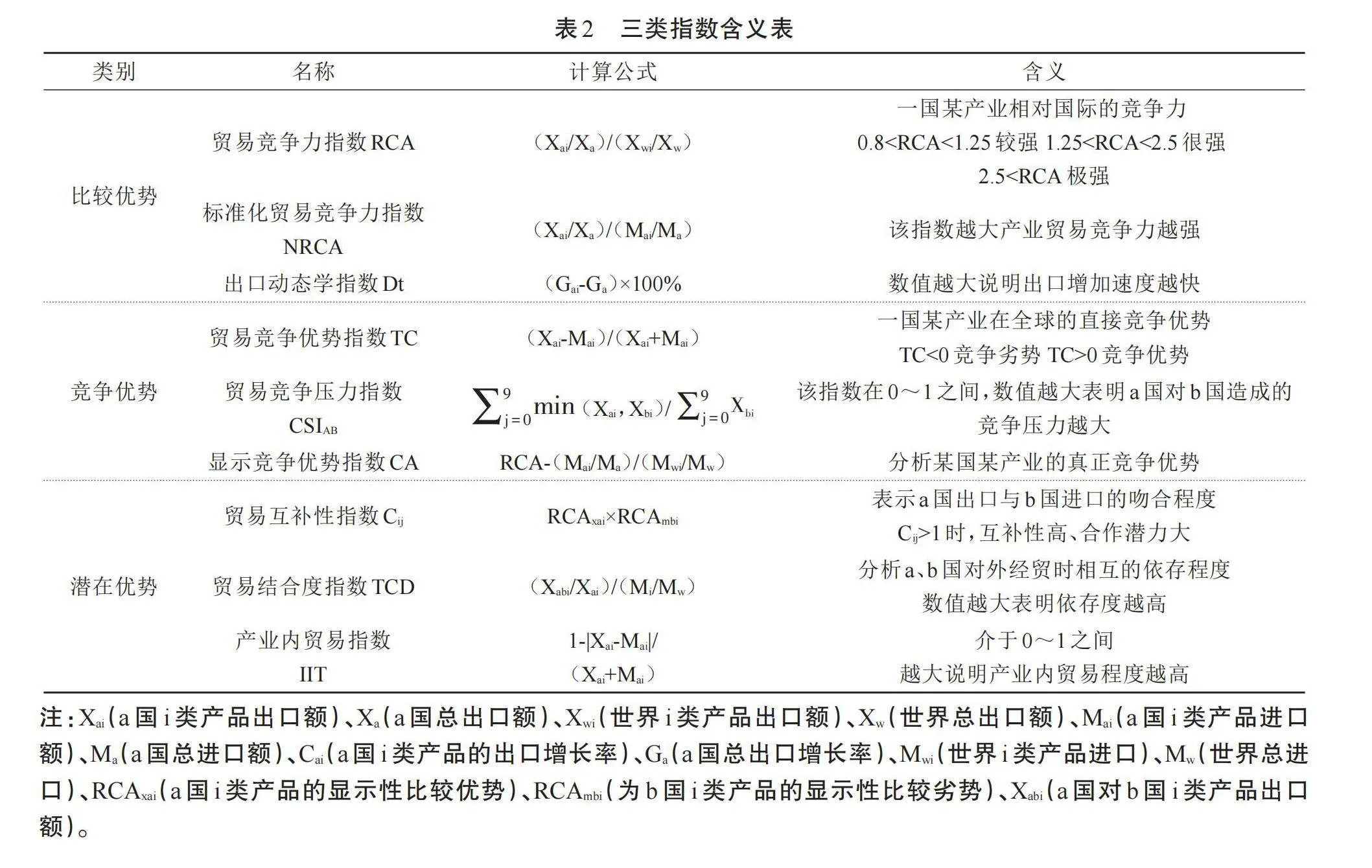

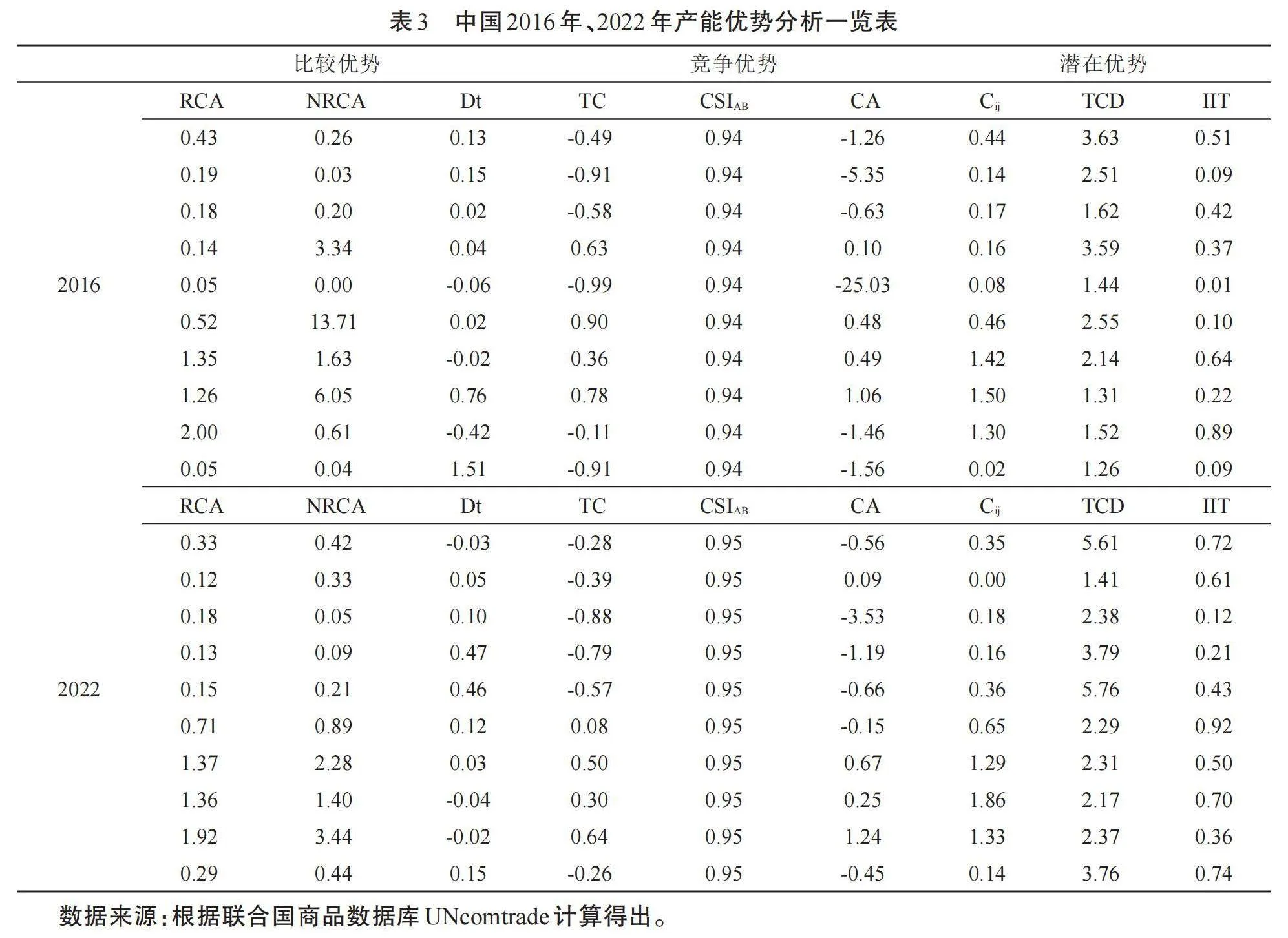

在万晓宁[4]、陈虹和章国荣[16]、戴翔[17]、王直等[18]、毕燕茹和师博[19]以及尹国君和刘建江[20]选取的贸易竞争压力指数(CSIAB)、贸易竞争优势指数(TC)、贸易竞争力指数(RCA)、贸易互补性指数(Cij)、显示竞争优势指数(CA)的基础上,借鉴杨习铭[21]的做法,加入标准化贸易竞争力指数(NRCA)、出口动态学指数(Dt)、贸易结合度指数(TCD)、产业内贸易指数(IIT)四个指数,根据不同指数含义将所有指数归为比较优势、竞争优势和潜在优势3类。选取潜在优势主要是研究两国产业内贸易、贸易结合度及贸易互补性水平。上述3类9项指数的含义、指数的公式及变量解释见表2:

(二)中国产业竞争优势分析

1.比较优势分析

由表3可知:①贸易竞争力指数RCA:2022年6类、7类、8类的RCA指数在1.25~2.50之间,表明这三类产业的国际竞争比较优势很强,但相比于2016年分别变化了0.02、0.10、-0.08,而其他类别均低于0.80,说明国际竞争比较优势较弱。②标准化贸易竞争力指数NRCA:2022年中国8类、6类、7类的标准化贸易竞争力指数分别为3.44、2.28、1.40,表明其具有显性竞争比较优势,但相较于2016年变化了-11.43、-0.23、-2.61,此外3类2022年较2016年变化了-3.13。③出口动态学指数Dt:2022年中国只有0类、7类和8类的Dt指数介于-0.10与0之间,且相较于2016年4类、5类、6类、8类的Dt指数均有不同程度的增加,表明中国的这些产业具有较强的竞争比较优势。综上所述,中国6类、7类、8类产业的比较竞争优势明显,但该优势呈现下降趋势。

2.竞争优势分析

由表3可知:①贸易竞争优势指数TC:2022年中国第8类、6类、7类、5类产业的TC指数为正,分别为0.64、0.50、0.30、0.08,说明这四类产业具有国际竞争优势,与2016年相比,分别变化0.75、0.14、-0.48、-0.82。除此之外,其余大多数产业的TC指数均呈现增长态势。②贸易竞争压力指数CSIAB:2022年中对马的CSIAB指数为0.95,较2016年上升了0.01,说明中对马造成的压力很大且有上升趋势。③显示竞争优势指数CA:2022年中国6类、8类、7类、1类产业的CA指数为正,分别为1.24、0.67、0.25、0.09,较2016年分别变化了2.70、0.18、-0.81、5.44,整体来看竞争优势有所提高。此外,除4类的CA指数增加了24.37外,其余产业均无较大变动。综上所述,中国6类、7类、8类产业具有较强的竞争优势且呈上升趋势。

3.潜在优势分析

由表3可知:①产业内贸易指数IIT:2022年中国0类、5类、7类产业的IIT指数均达到0.70及以上(包含0.70)。第5类产业的产业内贸易程度最高,而2类产业的产业内贸易指数最低。整体上,资本技术密集型高于资源密集型产业的产业内贸易,说明我国“一带一路”倡议的实施和自贸区的建设促进了中马两国高新技术产业的产业内贸易。②贸易互补性指数Cij:2022年中马7类、8类、6类、5类Cij指数为1.86、1.33、1.29、0.65,较2016年变化了0.24、0.03、-0.13、0.19,说明中马之间这四类产业的产业互补性较强。此外,2022年中马资本技术密集型产品互补性上升,未来双方可重点关注相关产业的贸易合作。③贸易结合度指数TCD:2022年中马4类、0类、3类TCD指数高达5.76、5.61、3.79,与2016年相比上升了4.32、2.25、2.60,说明这三类产业的产业贸易联系较强。整体来看,中对马形成了单方面较为强劲的压力,近年来中马劳动密集型和资本技术密集型产品的互补性和依存性呈上升趋势,而资源密集型产品则呈现下降趋势。具体来看,中马5类、6类、7类、8类的Cij指数、TCD指数均较高,双方可重点加强这四类产业的深度贸易合作。

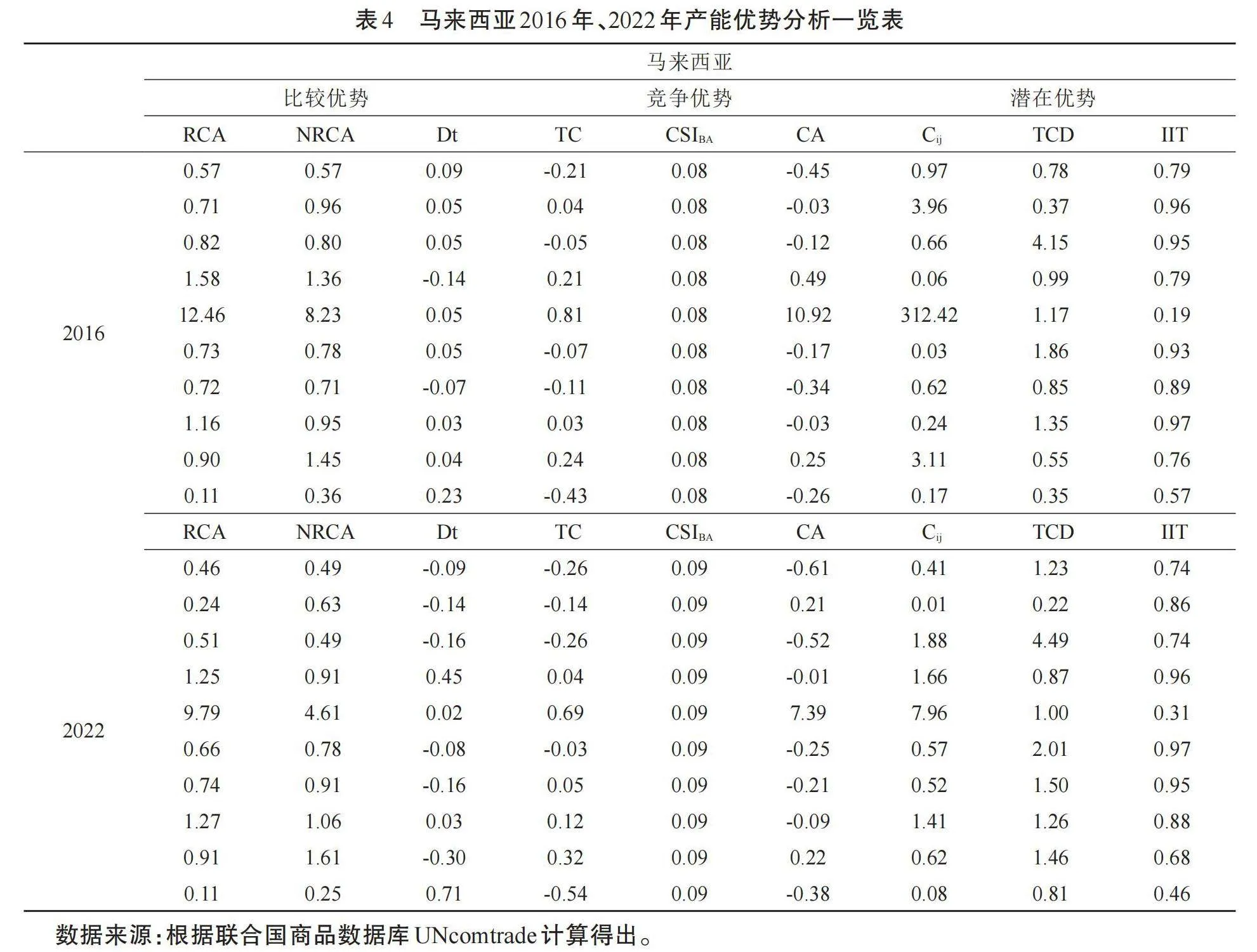

(三)马来西亚产业竞争优势分析

1.比较优势分析

由表4可知:①贸易竞争力指数RCA:2022年,马来西亚4类产业RCA指数为9.79远大于2.50,表明4类产业具有极强的国际竞争优势;7类的RCA指数为1.27介于1.25~2.50之间,表明7类产业具有很强的国际竞争优势;3类、8类的RCA指数分别为1.25、0.91,介于0.8~1.25之间,表明这两类产业具有较强的国际竞争优势。整体来看,资源密集型产品的RCA指数均呈不同程度的下降,劳动密集型产品以及纺织类和服装类产品均呈不同程度的上升。②标准化贸易竞争力指数NRCA:2022年马来西亚第4类、8类、7类的标准化贸易竞争力指数分别为4.61、1.61、1.06,表明其显性竞争比较优势较强,较2016年分别变化了-3.77、-0.39、0.11。③Dt指数:2022年马来西亚除3类、4类、7类、9类的Dt指数为正,其他产业出口增长率均为负,但2016年除3类、6类的Dt指数为负以外其余产业均为正,表明马来西亚整体比较优势下降。综上所述,马来西亚3类、4类、7类以及8类产业具有较强比较竞争优势。

2.竞争优势分析

由表4可知:①贸易竞争优势指数TC:2022年马来西亚4类、8类、7类、6类、3类产业TC指数为正,分别为0.69、0.32、0.12、0.05、0.04,表明其具有一定的国际竞争优势,其中属于资源密集型的产品TC指数有所下降,劳动密集型产品TC指数上升。②贸易竞争压力指数CSIBA:2022年马对中的CSIBA指数为0.09,较2016年上升了0.01,表明马对中不具备竞争压力。③显示竞争优势指数CA:2022年马来西亚4类、8类、1类产业CA指数分别为7.39、0.22、0.21,与2016年相比,分别变化了-3.53、-0.03、0.24。综上所述,马来西亚4类、8类产业的竞争优势较强,但这种优势正在慢慢消失。

3.潜在优势分析

表4计算结果显示:①产业内贸易指数IIT:2022年马来西亚除4类以外的其他产业IIT指数均在0.50以上,其中3类产业(0.96)最高,8类产业(0.68)最低。整体来看,劳动密集型、技术密集型高于资源密集型产品的产业内贸易程度,这主要是由中马产业发展水平相似所引起的。②贸易互补性指数Cij:2022年马对中4类、2类、3类、7类产业Cij指数分别为7.96、1.88、1.66、1.41,较2016年变化了-304.46、1.22、1.60、1.17,并且后三类产业互补性有不同程度的增加,表明马对中出口的这四类产业具有明显的产业互补性。③贸易结合度指数TCD:2022年马对中只有1类产业TCD指数为0.22(<0.50),其他产业中2类TCD指数(4.49)最高,4类TCD指数(1.00)最低。整体来看,再次验证了“中马劳动密集型和资本技术密集型产品的互补性和依存性呈上升趋势,而资源密集型产品呈相反态势”的结论。具体来看马对中出口的2类、3类、4类、7类的Cij指数与TCD指数均较高,具有较强的潜在优势,马来西亚可重点加强以上四类产业与中国的互补性合作。

六、中对马出口贸易增长因素分解

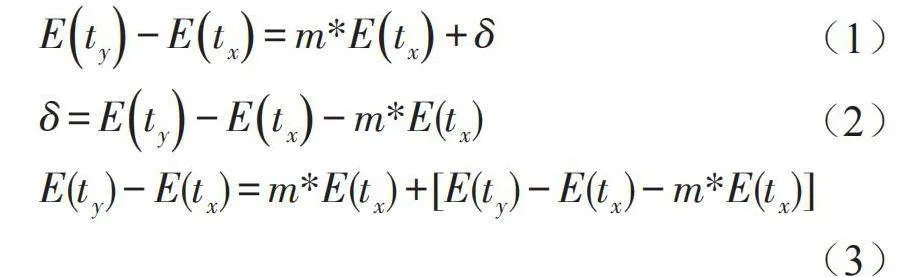

(一)恒定市场份额模型(CMS模型)

Tysynski提出恒定市场份额模型,其优点是通过剔除市场增长和商品结构变化等因素的影响,更客观地分析产业竞争力对出口增长的实际效果。本文使用修正的CMS模型,将出口贸易增长因素分解成3个——市场需求效应、产业结构效应和价格竞争效应。

假设如下:

E:中对马出口贸易总额;Ei:中对马i行业出口总额;

m:马来西亚从第tx期至第ty期总进口贸易额增长率;

mi:马来西亚从第tx期至第ty期i行业进口贸易额增长率。

假设中国在马来西亚市场的出口占有率保持恒定,马来西亚进口贸易的增长率m将促进中国对马来西亚出口的增长,此现象被称为恒定市场份额下的进口增长效应,用m*E来表述。

但在现实中,中马出口贸易额会发生变化,这违背了恒定市场份额的假设。因此,中对马出口增长可以分为两个部分:一部分是由马来西亚进口增长率所推动的,另一部分则是其他因素的剩余贡献。理论推导如下:

(3)由于中对马出口的商品属于不同的行业,将

(3)细分为:

(二)CMS模型结果分析

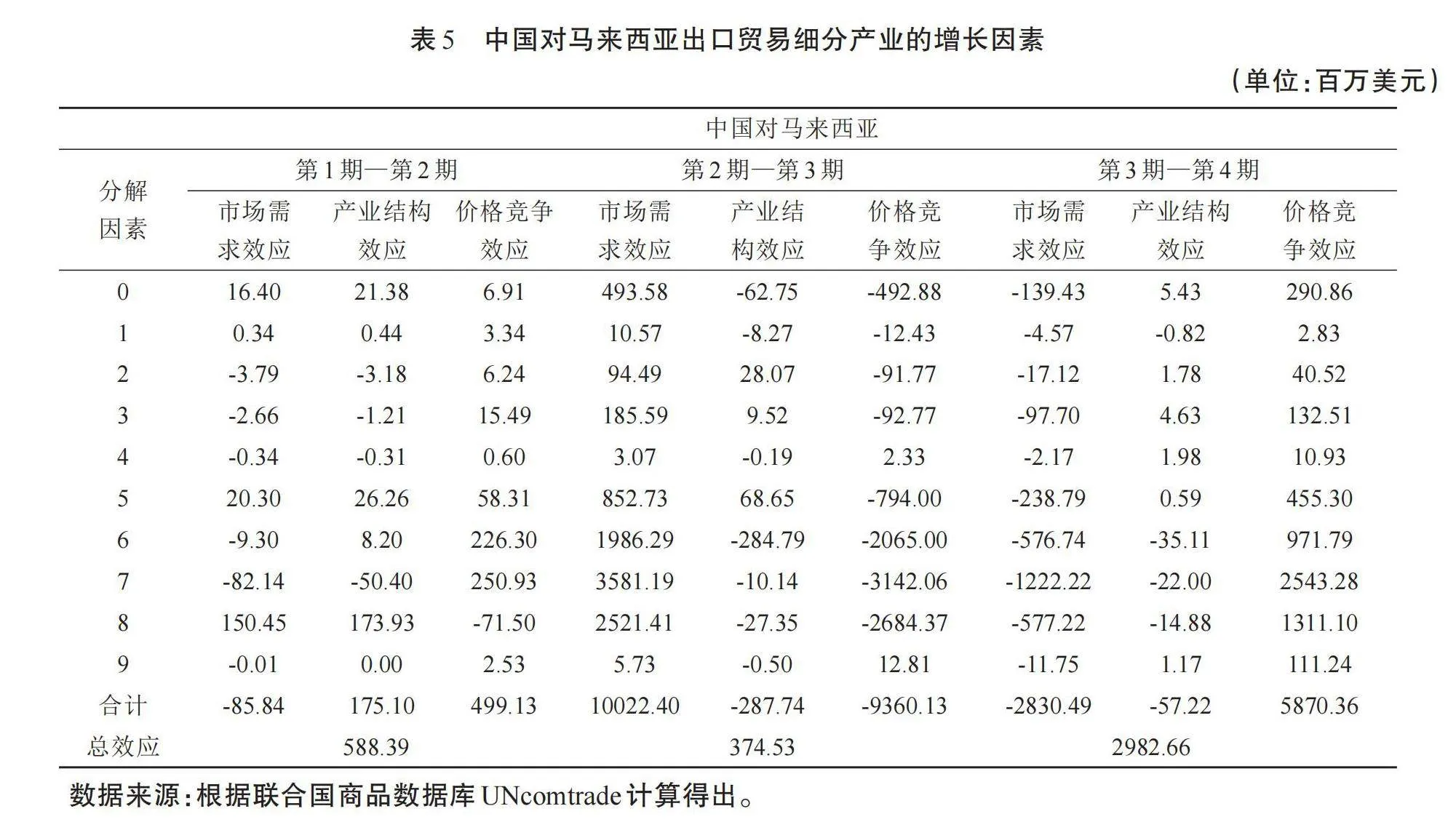

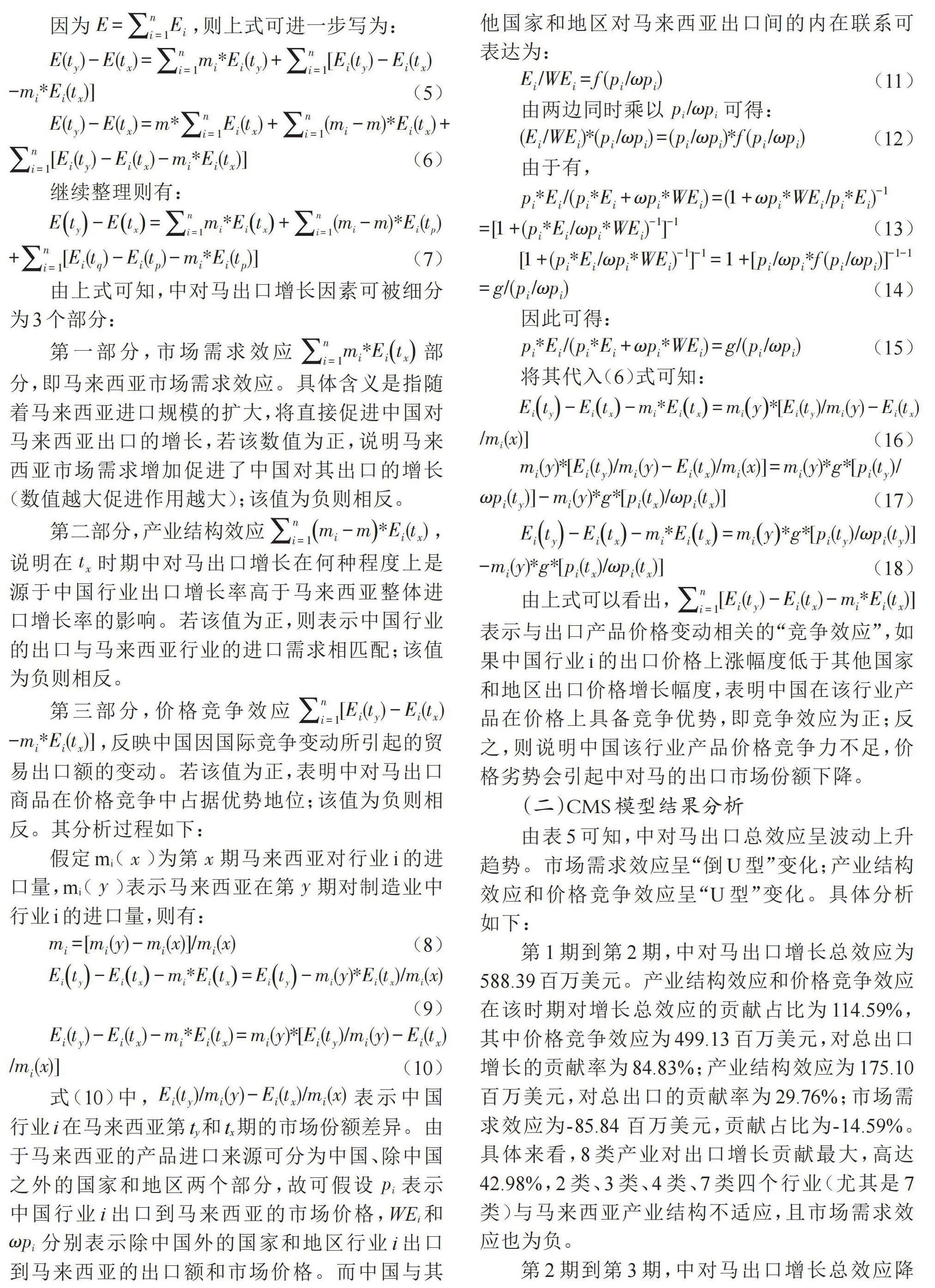

由表5可知,中对马出口总效应呈波动上升趋势。市场需求效应呈“倒U型”变化;产业结构效应和价格竞争效应呈“U型”变化。具体分析如下:

第1期到第2期,中对马出口增长总效应为588.39百万美元。产业结构效应和价格竞争效应在该时期对增长总效应的贡献占比为114.59%,其中价格竞争效应为499.13百万美元,对总出口增长的贡献率为84.83%;产业结构效应为175.10百万美元,对总出口的贡献率为29.76%;市场需求效应为-85.84百万美元,贡献占比为-14.59%。具体来看,8类产业对出口增长贡献最大,高达42.98%,2类、3类、4类、7类四个行业(尤其是7类)与马来西亚产业结构不适应,且市场需求效应也为负。

第2期到第3期,中对马出口增长总效应降低为374.53百万美元,这个时期中对马出口增长主要靠市场需求效应拉动。市场需求效应高达10022.40百万美元,与前一时期相比明显增加;但价格竞争效应与产业结构效应分别为-9360.13、-287.74百万美元,与前一时期相比明显减少,说明中国出口产业结构与马来西亚市场需求结构的适应度降低,同时出口产品的价格优势转为价格劣势。从细分行业看,7类超越8类成为出口增长的主要动力,而0类、5类、6类、7类、8类产业的产业结构效应与价格竞争效应都是负值,且与上一期相比有所下降,说明中国的这几类产业与马来西亚的产业结构不适应的、产品价格处于竞争劣势。此外,其余类别产业的价格竞争效应大多为负值,除2类、3类和5类以外产业的产业结构效应均为负值,说明整体来看中对马出口产业的价格竞争优势和产业结构优势均转为劣势。

第3期到第4期,中马出口总效应在第三个阶段增长至2982.66百万美元,这个阶段的价格竞争效应为5870.36百万美元,较前两个时期有所增长,而且对总效应增长的贡献程度最大,表明中国产品的价格优势对出口增加具有明显的带动作用。产业结构效应虽然仍为负值,但比上一个时期增加了80.10%,表明中国产业出口与马来西亚的进口需求不匹配,但不匹配程度在降低。市场需求效应相较于上一个时期下降至-2830.49百万美元,下降128.24%,表明马来西亚市场需求下降阻碍了中国对其c5dd01a3c23672e96832d15629bd84c6出口的增加。从细分行业看,除1类的总贡献值为负以外,其余类别产业均促进了总效应增长。此外,1类、6类、7类和622ac3f6a3b6b9cc38425fe4c8c3de578类产业的市场需求效应、产业结构效应均为负,表明马来西亚这几类行业市场需求的下降阻碍了中国对其出口的增加,也反映出中国这几个行业的出口结构与马来西亚的进口需求不匹配。

七、结论与对策建议

(一)结论

1.产能合作方面

第一,通过分析中马不同产业的竞争优势,发现中国5类、6类、7类和8类产业具有竞争优势,且这种优势呈现出上升的态势;马来西亚3类、4类、7类和8类产业具有竞争优势。第二,中马在7类和8类领域的发展都具有很强的竞争性,但中对马具有较强的竞争压力。第三,指数和CMS模型分析的结论都表明中对马重点出口产业逐渐从资源密集型产业向劳动密集型和技术密集型产业转变,中对马出口增长的总效应主要是由5类、6类、7类和8类引起的,这四个产业在第三期对总效应的贡献率达到87.01%。

2.贸易增长方面

在第2期—第3期期间,市场需求效应凭借一己之力将中对马出口总效应转负为正,由此可见进口国总需求的增加对中国出口增长起着十分关键的作用。此外,产业结构效应的变化趋势与总效应“u”型变化趋势相一致,即在后两期产业结构效应与总效应水平不断上升,表明中国积极适应马来西亚的需求结构变化对继续保持两国之间良好的贸易关系来说是十分重要的。出口价格竞争效应在第一阶段和第三阶段起到正向拉动作用,在第二个阶段严重阻碍了出口增长。

(二)对策建议

与Lucio Biggiero[22]的观点相似,本文认为如果想要实现双赢的贸易目的,中马两国需要具有积极的合作态度、良好的信任,并尽量统一的社会发展认知。在此基础上,“有选择”地进行产能合作。对于中国而言,实施“选择性替代”策略,既要积极与马来西亚进行产能互补性合作,又要分析调整对马来西亚的出口策略,在支持两国创新和改善人力资本的同时,保留自身“隐性知识内核”的能力,防止自身经济竞争力受到损害。

1.产能合作方面

中国的5类、6类产业与马来西亚的3类和4类产业之间具有很强的互补性,中马在未来的合作中可以在加强优势产业合作的同时,积极吸收对方优势产业中的过剩产能,以充分发挥市场规模效应。

中国可以通过以下几个方面利用双方产业的竞争性来促进自身产业的发展。首先,中国可以加强与马来西亚在技术、人才、资金等关键要素上的合作,提升双方的国际竞争力。其次,中国可以先构建以自己为主导的价值链,然后通过帮助马来西亚实现制造业迈入工业4.0时代和建立自己数字投资中心的愿景,来吸引马来西亚的积极加入,实现双赢。

两种研究方法的分析结果均表明,中国可以将5类、6类、7类产业和8类产业作为与马来西亚合作的重点领域,通过提高互补性、竞争性来提升两国产能合作水平,促进双方产业的共同繁荣。

2.贸易增长方面

(1)积极开拓海外市场,拓展贸易合作空间。

一方面,中国要充分把握市场机遇,特别是在马来西亚市场需求增加时期,要加大出口力度,促使中国产品更好地融入目标市场;另一方面,为了促进中国对马来西亚以及东盟其他国家的贸易出口,中国可以在“一带一路”倡议背景下,继续推进中老铁路、中马钦州产业园区等项目的建设,进一步加强与东盟国家的基础设施建设和产业合作,以提高产品的生产效率和质量。同时,中国应该降低对单一市场的依赖,提高产品在国际市场上的分散度和稳定性。这有助于扩大市场需求效应对总效用增长的贡献,促进中马贸易的发展并实现互利共赢的目标。

(2)根据出口对象国的需求结构变化,培育新的出口增长点。

一方面,中国可以通过对已有产业升级改造、技术革新等途径加强高技术产品出口,同时逐步压缩低附加值和资源密集型产品在出口中所占比重,不断优化出口产品的产业构成,确保出口与马来西亚的进口需求相匹配。同时,加强与对方国家的产业对接,提高产品的适应性。另一方面,中国可以加强与相关国家和地区的政策对接,建立健全的双边和多边合作框架;充分利用“一带一路”倡议的平台,加强基础设施的互联互通;深入开展市场调研和文化交流,了解马来西亚的消费特点、需求变化、文化习俗等,提高中对马出口产品的针对性和适应性,提升中对马出口的产业结构效应。

(3)提升出口产品的价格竞争力,提升国际竞争力。

一方面,在“一带一路”倡议背景下,通过加大外部技术引进和内部技术研发力度等途径降低产品的生产成本,提高中国出口产品的竞争实力。另一方面,政府部门应在政策上鼓励和引导制造业企业增加研发投入,采用税收优惠、资金支持等方式支持研发活动,在促进产业链集群化、压减生产成本和增进生产效能的同时,着力弥补弱势产业的不足,提升本国产品的国际竞争力。

总之,可以通过产能合作加强中马6类、8类产业合作。在贸易增长方面,中国要抓住市场机遇,持续优化产业结构以适应需求,同时积极提升价格竞争力,通过加强与马来西亚的贸易合作,推动中国产品更好地融入目标市场,以此加强合作、促进“双赢”。

参考文献:

[1]胡玫,郑伟.中国与“一带一路”国家贸易竞争性与互补性分析[J].经济问题,2019(2):101-108.

[2]王金波.“一带一路”经济走廊贸易潜力研究:基于贸易互补性、竞争性和产业国际竞争力的实证分析[J].亚太经济,2017(4):93-100.

[3]谷合强.“一带一路”与中国:东盟经贸关系的发展[J].东南亚研究,2018(1):115-133.

[4]万晓宁,孙爱军.中国与东盟出口农产品竞争力的比较研究:基于技术含量和竞争态势视角[J].国际商务(对外经济贸易大学学报),2016(6):64-73.

[5]陈雨生,王艳梅.中国与RCEP成员国农产品贸易结构、效率及影响因素研究:基于细分产品的实证分析[J].世界农业,2021(12):72-83.

[6]王峰,曾振宇,张雅.“一带一路”建设下中国与马来西亚农产品贸易潜力研究[J].广西财经学院学报,2018,31(6):43-59.

[7]郑国富.马来西亚农产品贸易发展现状与前景[J].农业展望,2018,14(9):86-89.

[8]李湘君.中国与马来西亚产业内贸易研究[J].东南亚纵横,2016(5):46-50.

[9]林梅,闫森.中国与马来西亚的经贸关系:竞争性与互补性分析[J].南洋问题研究,2011(1):25-35.

[10]李文霞,杨逢珉,周华凯.中国农产品出口马来西亚的二元边际分析[J].经济问题探索,2015(8):170-178.

[11]李敬,陈旎,万广华,等.“一带一路”沿线国家货物贸易的竞争互补关系及动态变化:基于网络分析方法[J].管理世界,2017(4):10-19.

[12]尤前前.中国对马来西亚农产品出口波动成因分析:基于CMS模型的实证[J].广东石油化工学院学报,2016,26(4):73-77.

[13]徐顺勇,朱屿,李翔.中日、中韩服务业贸易增长因素研究[J].价格月刊,2021(7):86-94.

[14]施炳展.互联网与国际贸易:基于双边双向网址链接数据的经验分析[J].经济研究,2016,51(5):172-187.

[15]文东伟,冼国明,马静.FDI、产业结构变迁与中国的出口竞争力[J].管理世界,2009(4):96-107.

[16]陈虹,章国荣.中国服务贸易国际竞争力的实证研究[J].管理世界,2010(10):13-23.

[17]戴翔.中国制造业国际竞争力:基于贸易附加值的测算[J].中国工业经济,2015(1):78-88.

[18]王直,魏尚进,祝坤福.总贸易核算法:官方贸易统计与全球价值链的度量[J].中国社会科学,2015(9):108-127.

[19]毕燕茹,师博.中国与中亚五国贸易潜力测算及分析:贸易互补性指数与引力模型研究[J].亚太经济,2010

(3):47-51.

[20]尹国君,刘建江.中美服务贸易国际竞争力比较研究[J].国际贸易问题,2012(7):58-66.

[21]杨习铭,高志刚.中国和巴基斯坦产能合作研究:基于产业竞争力优势分析[J].价格月刊,2019(9):71-79.

[22]Biggiero L.Industrial and Knowledge Relocation Strate-gies Under the Challenges of Globalization and Digitali-zation[J].Entrepreneurship&Regional Development,2006(18):443-471.

Research on Production Capacity Cooperation and Trade Growth Factors between China and Malaysia

LI Xiang,ZHANG Mengyao,MENG Runze

(Xinjiang University of Finance and Economics,Urumqi,Xinjiang 830012,China)

Abstract:With the implementation of the Belt and Road Initiative and the Regional Comprehensive Economic Partnership(RCEP),trade between China and Malaysia has continued to grow.Studying the trade relationship between China and Malaysia will help deepen our understanding of the trade interaction between the two countries and provide useful references for the sustainable and healthy development of bilateral trade in the future.This paper mainly uses UN Comtrade data and takes 10 industries as the entry point,first analyzes the complementarity and competitiveness of the two countries'trade with index analysis method,and then adopts the revised CMS model to decompose the trade growth factors of ChinaR99uFWsxPp15ET2y82mf3w=='s exports to Malaysia.The study concludes that there are similarities and complementarities between the dominant industries of China and Malaysia.Overall,China's export trade with Malaysia faces greater competitive pressure.Different trade growth factors contribute variably to the total effect,but the overall effect of China's exports to Malaysia displays an upward trajectory.Finally,based on the conclusion of the study,the paper provides some strategic recommendations to promote bilateral trade cooperation,optimize bilateral trade structure and enhance bilateral trade competitiveness from the perspectives of production capacity cooperation and trade growth factors.

Keywords:CMS model;trade growth;production capacity cooperation;advantage analysis

(责任编辑:窦静)