实质性创新还是象征性创新

2024-11-01周雨涵刘程军郑金辉周建平

摘 要: 绿色创新是贯彻新发展理念的重要抓手。本文以2009—2021年中国沪、深A股上市公司为研究对象,从企业创新动机的角度将绿色创新模式分为实质性绿色创新与象征性绿色创新,首先实证检验了环境规制对企业不同绿色创新模式的影响与作用机理,并进一步探究高管薪酬对环境规制与绿色创新关系的调节作用。研究发现:环境监管强度与企业绿色创新能力呈现显著正相关,且环境规制对上市企业总体绿色创新、象征性绿色创新和实质性绿色创新的影响依次递减;高管薪酬能够正向调节环境规制与绿色创新的关系;重污染行业企业及非国有企业的象征性绿色发明创新更为活跃,与环境治理水平的相关程度更高,高管薪酬在其中发挥的正向调节作用也更为显著。

关键词: 环境规制;高管薪酬;实质性绿色创新;象征性绿色创新

中图分类号: F 273.1;X 322

文献标志码: A

收稿日期:2024-03-10

基金项目:国家社会科学基金重大项目“新时代乡村振兴与新型城镇化的战略耦合及协同治理研究”(18ZDA045),项目负责人:徐维祥;浙江省新苗人才项目“共同富裕目标下平台经济促进要素跨区域适配的实现机制、组织模式及政策设计研究”(2023R403074),项目负责人:窦钢。

作者简介:周雨涵(2000—),女,浙江绍兴人,浙江工业大学经济学院硕士研究生,研究方向:金融创新;刘程军(1983—),男,湖南邵阳人,浙江工业大学之江学院讲师、硕士生导师,研究方向:区域经济;郑金辉(1995—),男,河南周口人,浙江工业大学经济学院讲师,研究方向:城市经济;周建平(1995—),男,浙江丽水人,浙江工业大学经济学院博士后,研究方向:数字经济。

文章编号:1005-9679(2024)05-0059-07 ·创新发展·

Substantive Innovation or Symbolic Innovation: The Impact ofEnvironmental Regulations on Green Innovation Models of Enterprises

ZHOU Yuhan1 LIU Chengjun2 ZHENG Jinhui1 ZHOU Jianping1

(1.School of Economics, Zhejiang University of Technology, Hangzhou 310023, China;

2.School of Zhijiang, Zhejiang University of Technology, Shaoxing 312030, China)

Abstract: Green innovation is an important lever for implementing the new development concept. This article takes Chinese A-share listed companies in Shanghai and Shenzhen from 2009 to 2021 as the researp/+A4gG0ypFXHXnPGfBo8Bea5mgujwnHRyAGHPU2WKs=ch object. From the perspective of corporate innovation motivation, green innovation models are divided into substantive green innovation and symbolic green innovation. Firstly, it empirically tests the impact and mechanism of environmental regulations on different models of green innovation in enterprises, and further explores the moderating effect of executive compensation on the relationship between environmental regulations and green innovation. The study found that there is a significant positive correlation between the intensity of environmental regulation and the green innovation ability of enterprises, and the impact of environmental regulation on overall green innovation, symbolic green innovation, and substantive green innovation of listed enterprises decreases in sequence; Executive compensation can positively regulate the relationship between environmental regulations and green innovation; The symbolic green inventions and innovations of heavily polluting industry enterprises and non-state-owned enterprises are more active, and have a higher degree of correlation with the level of environmental governance. The positive regulatory role played by executive compensation is also more significant.

Key words: environmental regulation; executive compensation; substantive green innovation; symbolic green innovation

0 引言

经济与环境双赢的绿色发展是新时代中国经济高质量发展的重要路径[1],推动企业实现保护环境与绿色创新协同发展已然成为加快中国经济结构转型与实现可持续发展的重要举措。完善的薪酬激励制度能够激发高管的绿色创新意愿[2]。本文分别从企业实质性绿色创新与象征性绿色创新的角度考察环境规制政策的有效性,深入探讨环境监管对企业绿色创新行为的影响,并进一步分析高管薪酬差异在环境规制与企业不同绿色创新模式中的调节效应,对于落实我国现行环境政策、助推企业绿色转型、实现经济与环境双重效益具有重要意义。

1 理论分析与研究假设

1.1 环境规制与企业绿色创新

波特假说主张环境规制与经济发展并非对立关系,合理的环境规制长期内会提升企业技术创新能力,增强企业竞争优势。结合制度经济学理论,遵守外部制度规则的组织相较于一般组织而言生存和发展的几率相对较高[3],而环境规制正是政府对企业环境行为的制度性约束。企业实施绿色创新需要做好高投入、高风险和强外部性的准备,这会导致企业缺乏开展创新的动力和积极性,需要政府通过政策制度对企业实施监管。唐礼智等[4]研究发现命令控制型环境规制对企业绿色创新水平有显著的促进作用。

此外,从创新动机角度看,一些学者将企业绿色创新行为分为两大类。一种是象征性环境策略,另一种是实质性绿色创新[5,6]。一些学者认为,来自外部的强制性和规范性环境规制压力促使公司采取环境保护政策,以表明他们对环境保护的重视[6];然而,环保战略的实施需要投入一定成本,这与上市公司对经济效率的追求相冲突。因此在政策监管压力下,企业高管可能实施一些与常规活动结合在一起的象征性环境行为,创造出环境合规的假象[7,8]。

自“十一五”时期环保目标责任制实施以来,我国上市企业绿色创新能力存在着不可避免的泡沫现象,即绿色专利数量持续快速增长,却无法保证专利质量[9]。大多数中国上市企业由于缺乏高质量的创新资源和自主创新能力,往往以模仿代替创新来快速应对环境法规。基于此,本文提出假设:

H1:环境规制对企业绿色创新水平起到正向推动作用。

H2:环境规制对象征性绿色创新的作用强于对实质性绿色创新的影响。

1.2 环境规制、高管薪酬与企业绿色创新

利益相关者在企业运营过程中占据着重要地位。凭借其拥有的知识资本和关键技术,管理层已逐渐成为核心利益相关者,公司未来发展也直接受到管理层价值观的影响[10]。薪酬激励能够在一定程度上保障管理层在绿色创新成效不确定时的基本收益,抑制其风险规避倾向[11]。结合委托代理理论,合理的薪酬激励能够有效缓解股东和管理层之间的信息不对称问题,减少代理矛盾和冲突[12]。基于此,提出如下假设:

H3:高管薪酬能够正向调节环境规制与绿色创新的关系。

H4:高管薪酬对环境规制与象征性绿色创新的正向调节作用更为显著。

2 研究设计

2.1 样本选择与数据来源

本文选取2009—2021年沪、深A股披露环境治理费用的企业为研究样本,剔除样本观测期间内包括ST公司、*ST公司以及存在数据缺失或异常的样本。其中,绿色专利数据来自CNRDS数据库,其他变量数据均来源于CSMAR数据库。本文对每个连续变量都进行了1%和99%的Winsorize缩尾处理。经过以上样本数据处理,最终得到3682个研究样本。

2.2 变量定义

2.2.1 被解释变量

绿色创新水平(PATENT)。本文主要使用绿色专利数据衡量上市公司绿色创新能力。结合王永贵和李霞[13]对绿色创新水平的度量方式,本文以绿色发明专利申请数量来衡量企业实质性绿色创新能力,象征性绿色创新水平则选择绿色实用新型专利申请数量来度量。将上述所有指标加1取自然对数以消除量纲的影响。绿色专利申请量较少受到专利局或国家政策等来自外界的影响[14],能够更好地反映绿色创新水平[15]。

2.2.2 解释变量

环境规制强度(ERI)。参考李青原和肖泽华[16]的研究设计,选择企业环境治理费用作为环境规制的衡量指标。

2.2.3 调节变量

高管薪酬水平(TOTAL)。在我国上市企业高管薪酬体系中,货币薪酬始终占据着主导地位[17],而股权等权益性薪酬受外部资本市场的影响较大,公开数据无法有效区分高管自购股票和激励型股票[18]。结合陈修德等[19]、郝颖等[20]的研究,本文选取高管薪酬的衡量指标为企业前三名高管薪酬总额,并对其取自然对数。

2.2.4 控制变量

参考袁建国等[21]、李青原和肖泽华[16]等相关文献,本文选取企业规模(SIZE)、资产负债率(LEV)等7个变量作为研究的控制变量。

各变量具体定义如表1所示。

2.3 模型设定

为研究环境规制、高管薪酬对企业绿色创新存在的多种形式影响,根据上文研究假设,构建模型(1)对假设1、2进行回归分析:

patenti,t=β0+β1 erii,t+controlsi,t+εi,t(1)

其中,controlsi,t代表全部的控制变量及其系数,erii,t为i企业在t期受到的环境监管强度,β0是常数项,εi,t为残差项。

引入调节效应变量的回归模型如模型(2)所示:

patenti,t=β0+β1 erii,t+β2 totali,t+β3 erii,t×totali,t+controlsi,t+εi,t(2)

公式(2)中构建erii,t与totali,t的交互项erii,t×totali,t,考察高管薪酬的调节效应。

3 实证检验结果分析

3.1 变量描述性统计

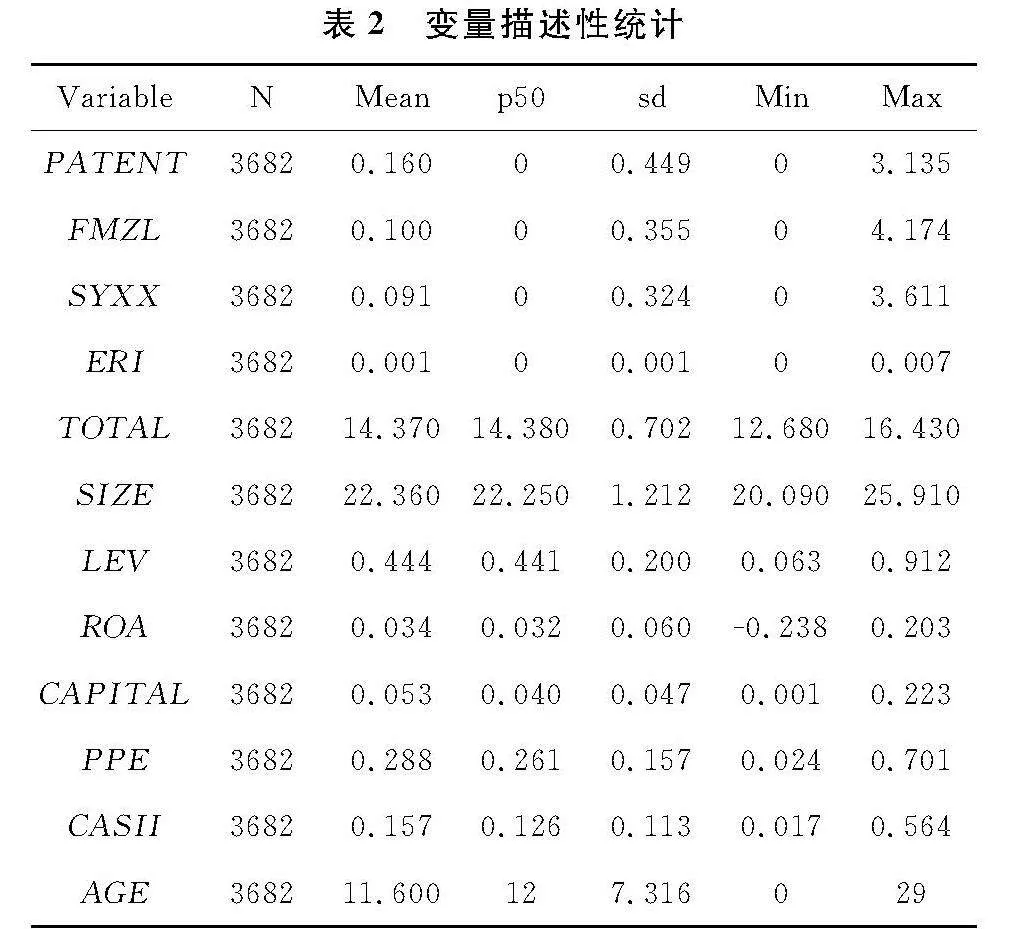

表2为各变量的描述性统计结果。所选样本企业总体绿色创新水平(PATENT)均值为0.16,说明不同样本企业间绿色创新程度存在一定差异,分析其原因机理及影响因素具有重要的现实意义。

3.2 相关系数分析与变量多重共线性检验

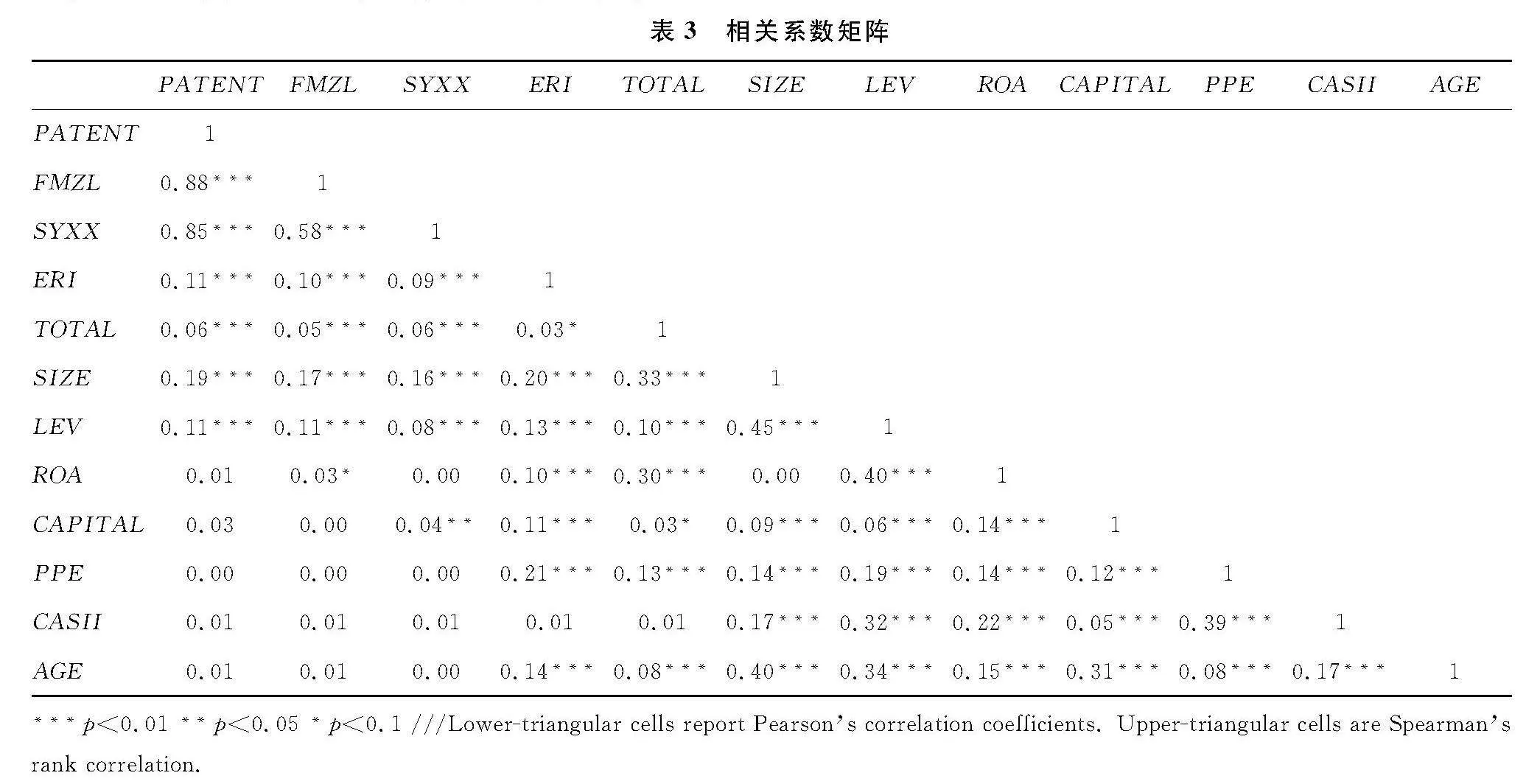

表3所示为所有变量相关系数矩阵,由表可知,环境规制强度(ERI)与总体绿色创新水平(PATENT)、实质性绿色创新水平(FMZL)及象征性绿色创新水平(SYXX)均在1%水平上显著,初步支持了研究假设。

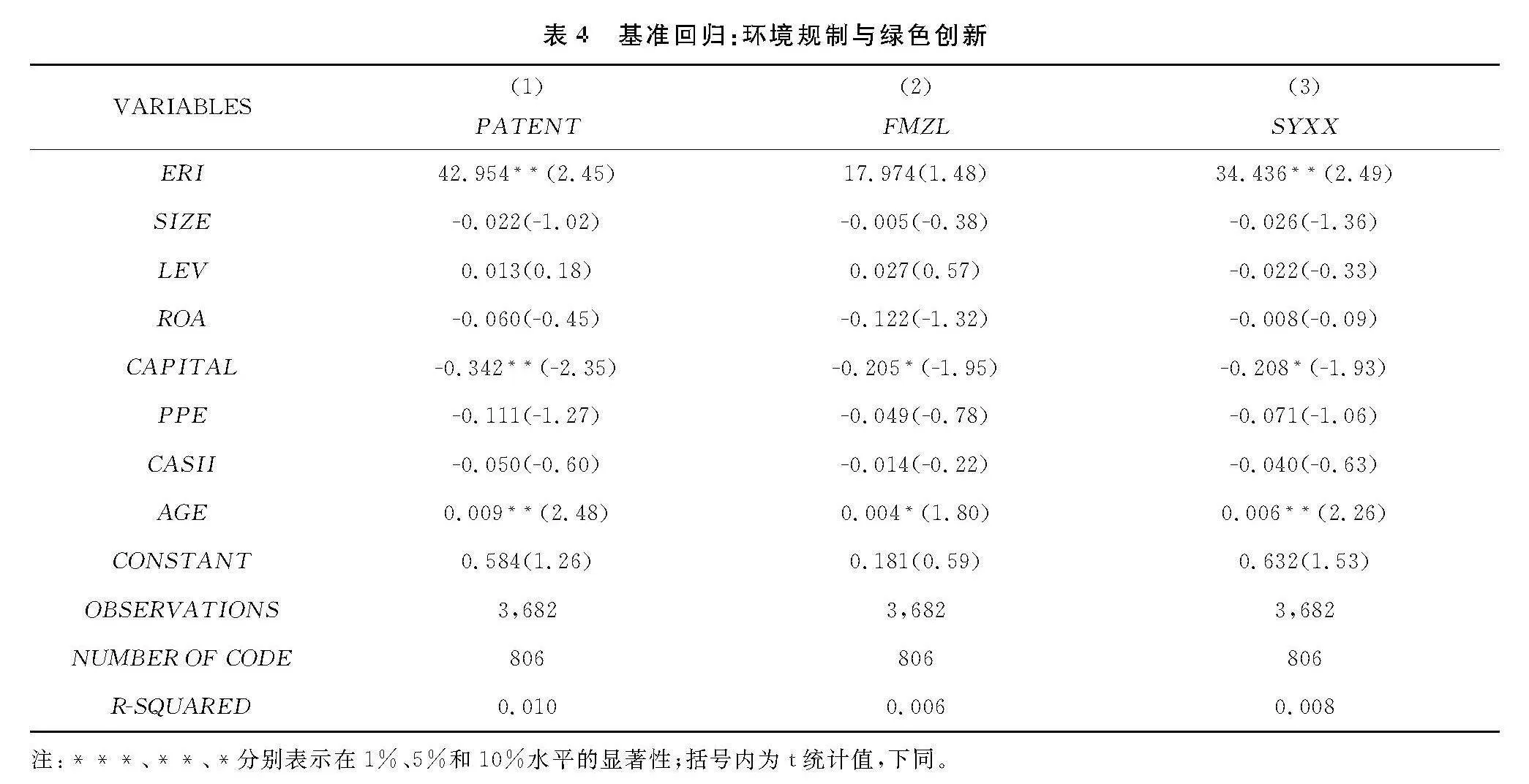

3.3 环境规制对绿色创新的影响

由表4的回归分析结果可以看出,环境规制(ERI)能够显著正向推动企业总体绿色创新水平(PATENT)及象征性绿色创新(SYXX),假设1得到了实证支持。从影响程度的角度看,环境规制对总体绿色创新、象征性绿色创新和实质性绿色创新的影响依次递减,验证了假设2。这说明我国上市企业还没有做到切实追求绿色创新的质量,而局限于通过简单的提升绿色创新数量来应对环境规制。

3.4 高管薪酬的调节作用

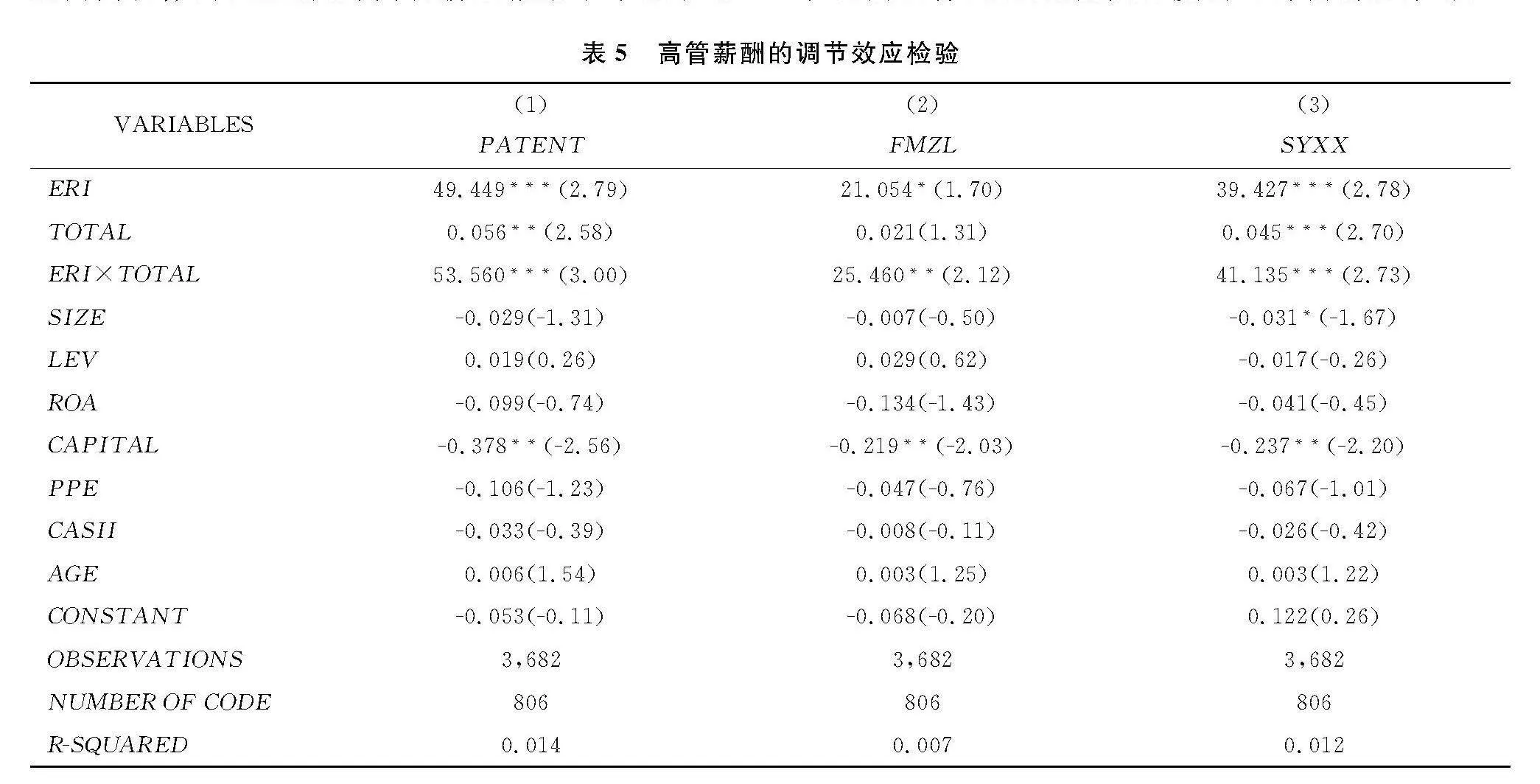

模型2的回归分析结果汇总在表5中。相较于模型1的回归结果,显著性均有一定程度的提升,对比可知高管薪酬会对环境规制与绿色创新之间的关系产生一定影响,高管薪酬激励能够显著推动企业开展绿色技术创新,但仍主要作用于象征性绿色创新。

进一步引入环境规制与高管薪酬的交乘项后,可知高管薪酬对环境规制与象征性绿色创新的关系具有更为显著的正向调节作用。由此假设3与假设4得到了实证支持。企业的绿色创新战略与规划主要由高管作出,企业提升高管薪酬激励水平能够有效提升高管推进环境战略的积极性[22],降低高管对成本提升的抵触以及对风险的厌恶。细分绿色创新模式后可以发现,环境规制的实施更显著地促进了难度相对较小的绿色实用新型创新活动。因此,高管在制定绿色创新战略时不能以单纯完成环境规制任务为目标,而要制定更深度的可持续创新计划。

3.5 异质性分析

3.5.1 不同企业所有制的异质性

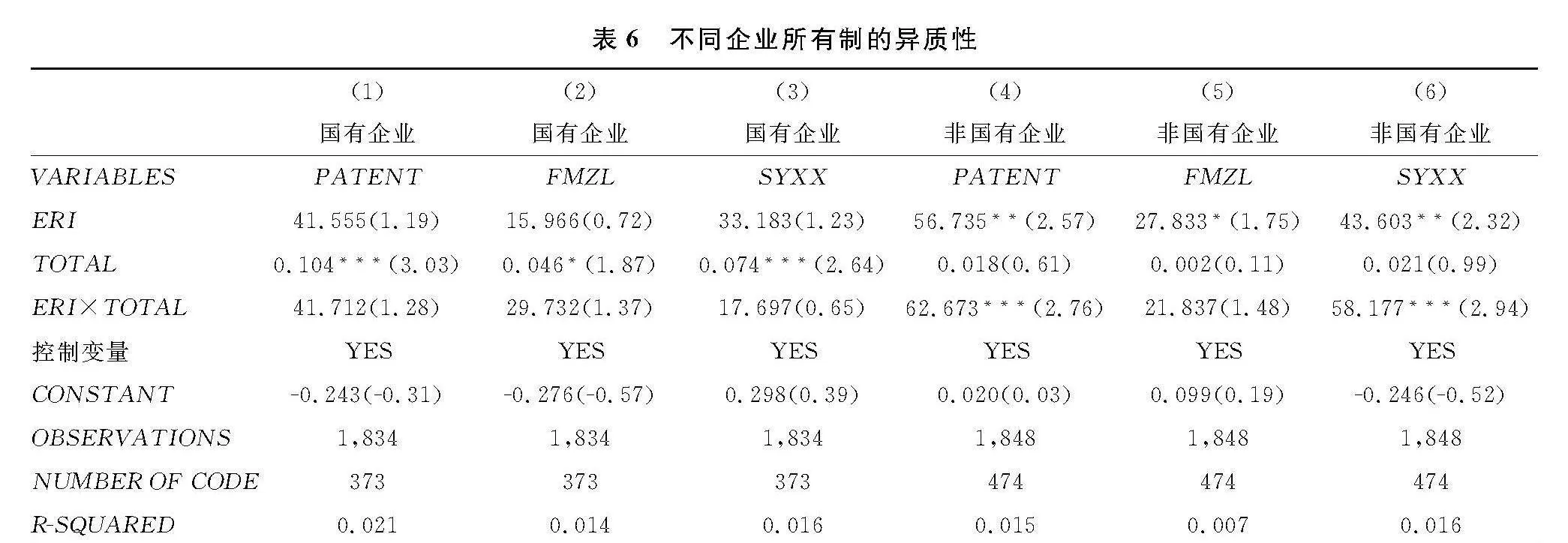

为了检验企业不同所有制性质的影响,划分样本企业为国有企业、非国有企业分别进行回归。

表6所示为将样本企业划分为不同所有制类型后的回归结果。从列(1)、(4)的回归结果来看,非国有企业环境规制对企业整体绿色创新水平的影响以及高管薪酬所起的调节作用均较国有企业更为显著。进一步划分专利类型后所得的回归结果与之相同,且可以看出面对环境治理要求,两种所有制的企业都更偏向于申请创新难度较小、要求较低的绿色实用新型专利。

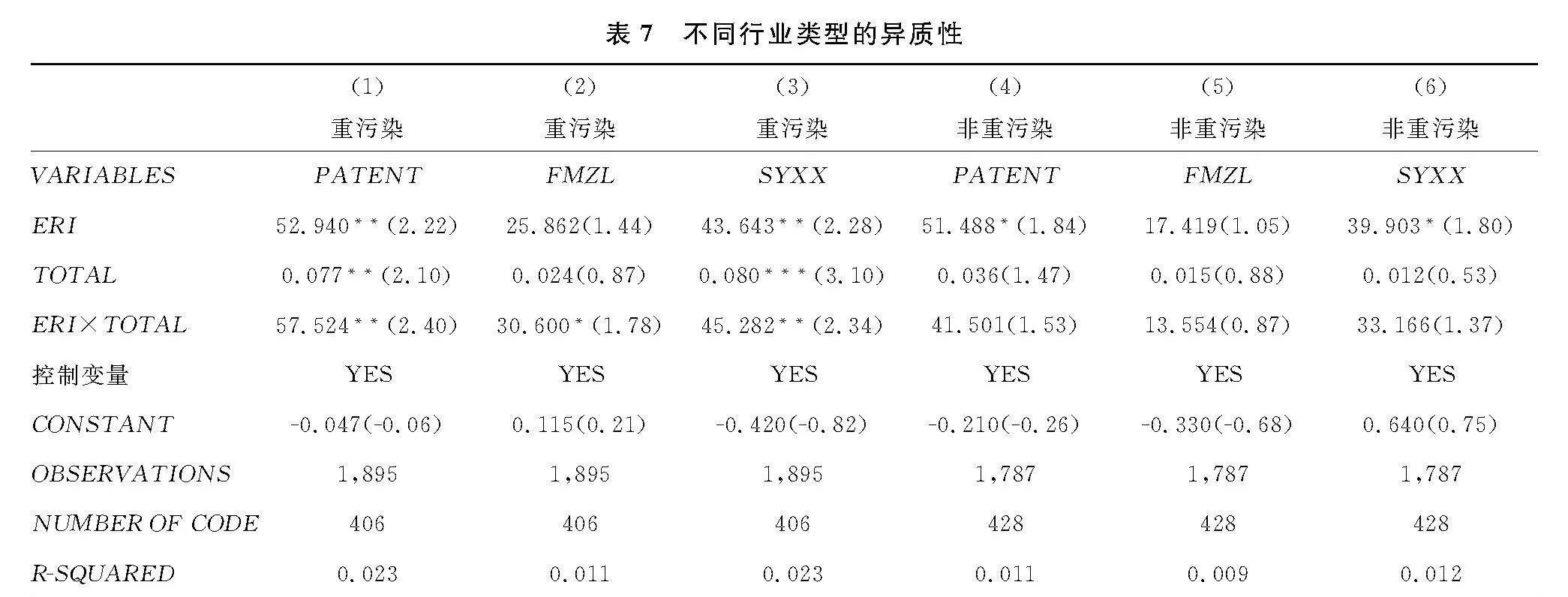

3.5.2 不同行业类型的异质性

重污染行业企业的污染排放是影响我国生态环境质量的主要因素。根据环境保护部2010年公布的《上市公司环境信息披露指南》,将火电、钢铁、煤炭等16类行业划分为重污染行业,在此基础上结合李青原、肖泽华[16]对重污染行业的界定以及中国证监会2012版上市公司行业分类指引,本文选择了19个细分行业的上市公司为重污染行业企业,分别为:煤炭开采和洗选业(B06)、石油和天然气开采业(B07)、黑色金属矿采选业(B08)、有色金属矿采选业(B09)、非金属矿采选业(B10)、开采辅助活动(B11)、其他采矿业(B12)、纺织业(C17)、纺织服装服饰业(C18)、皮革毛皮羽毛及其制品和制鞋业(C19)、造纸和纸制品业(C22)、石油加工炼焦和核燃料加工业(C25)、化学原料和化学制品制造业(C26)、医药制造业(C27)、化学纤维制造业(C28)、橡胶和塑料制品业(C29)、黑色金属冶炼和压延加工业(C31)、有色金属冶炼和压延加工业(C32)、电力热力生产和供应业(D44)。将这19个行业以外的其余行业划分为非重污染行业。结果如表7所示。可以看出,环境规制对重污染行业企业整体绿色创新水平及象征性绿色创新能力的影响更为显著,且高管薪酬的调节作用也相较于非重污染行业更有效。

3.6 稳健性检验

为确保稳健性,本文分别使用样本企业每年度绿色发明专利授权数(FMZLSQ)作为实质性绿色创新的替代变量,以绿色实用新型专利授权数(SYXXSQ)作为象征性绿色创新的替代变量,结果如表8所示。由结果可知,环境规制对企业绿色实用新型专利授权量的影响相较于绿色发明专利更为显著,与高管薪酬的交互项也在1%水平上显著为正,进一步使得前文假设及异质性检验的结果得到验证。

4 结论与建议

基于已有关于环境规制与绿色创新的研究,本文将企业绿色创新分离为实质性绿色创新与象征性绿色创新,结合高管薪酬的调节作用对三者关系进行了实证检验,并进一步分析不同企业所有制类型及行业类型的异质性,得到如下研究结论:(1)环境规制对总体绿色创新、象征性绿色创新和实质性绿色创新的正向影响依次递减;(2)高管薪酬能够正向调节环境监管与绿色创新的关系,其中,对环境规制与象征性绿色创新的调节作用更为显著;(3)环境规制在不同所有制企业中对绿色创新的推动作用不同;(4)重污染行业企业的环境规制与绿色创新相关程度相较于非重污染行业企业更为显著,高管薪酬的调节效应也更有效。

基于上述结论,本文提出如下政策建议:(1)实施积极的环境战略,推动企业绿色创新能力得到实质性提升。企业应树立良好的绿色声誉和形象,细化绿色专利类型,使得企业绿色创新能力得到实质提升,真正推动技术含量高、价值意义高的绿色创新项目实施。(2)优化企业高管薪酬激励机制,建立以绿色创新为导向的激励制度。将绿色创新绩效与高管薪酬激励水平相结合,明确绿色创新绩效要求与高管的任务职责,提升高管开展绿色创新的积极性与主动性。(3)针对企业类型制定实施差异化的环境规制政策。企业所有制类型与行业类型的不同都会对环境规制与绿色创新水平的关系产生影响,因此在设计环境治理政策要求时,要考虑到不同企业的属性,不能搞“一刀切”政策。

参考文献:

[1] 涂正革, 王昆, 谌仁俊. 经济增长与污染减排: 一个统筹分析框架[J]. 经济研究, 2022, 57(8): 154-171.

[2] LAURSEN K, FOSS N J. New human resource management practices, complementarities and the impact on innovation performance[J]. Cambridge Journal of Economics, 2003, 27(2): 243-263.

[3] TINA DACIN M, GOODSTEIN J, RICHARD SCOTT W. Institutional theory and institutional change: introduction to the special research forum[J]. Academy of Management Journal, 2002, 45(1): 45-56.

[4] 唐礼智, 周林, 杨梦俊. 环境规制与企业绿色创新—— 基于“大气十条”政策的实证研究[J]. 统计研究, 2022, 39(12): 55- 68.

[5] DELMAS M A, MONTES-SANCHO M J. Voluntary agreements to improve environmental quality: Symbolic and substantive cooperation[J]. Strategic Management Journal, 2010, 31(6): 575-601.

[6] TRUONG Y, MAZLOOMI H, BERRONE P. Understanding the impact of symbolic and substantive environmental actions on organizational reputation[J]. InduFMVu1daA2tnriaKY/Tdazz2g26ojWymwaOV+otpl39o=strial Marketing Management, 2020.

[7] BERRONE P, FOSFURI A, GELABERT L. Does greenwashing pay off? Understanding the relationship between environmental actions and environmental legitimacy[J]. Journal of Business Ethics, 2017, 144(2): 363-379.

[8] EDWARD J, ZAJAC, et al. The social construction of market value: Institutionalization and learning perspectives on stock market reactions[J]. American Sociological Review, 2004.

[9] 陶锋, 赵锦瑜, 周浩. 环境规制实现了绿色技术创新的“增量提质”吗—— 来自环保目标责任制的证据[J]. 中国工业经济, 2021(2): 136-154.

[10] 陈德球, 胡晴. 数字经济时代下的公司治理研究: 范式创新与实践前沿[J]. 管理世界, 2022, 38(6): 213-240.

[11] BRAV A, JIANG W, MA S, et al. How does hedge fund activism reshape corporate innovation[J] . National Bureau of Economic Research, Inc, 2017(2) .

[12] 栾甫贵, 纪亚方. 高管外部薪酬差距、公司治理质量与企业创新[J]. 经济经纬, 2020, 37(1): 114-122.

[13] 王永贵, 李霞. 促进还是抑制: 政府研发补助对企业绿色创新绩效的影响[J]. 中国工业经济, 2023(2): 131-149.

[14] 周煊, 程立茹, 王皓. 技术创新水平越高企业财务绩效越好吗?—— 基于16年中国制药上市公司专利申请数据的实证研究[J]. 金融研究, 2012, 386(8): 166-179.

[15] 王馨, 王营. 绿色信贷政策增进绿色创新研究[J]. 管理世界, 2021(6): 173-188,11.

[16] 李青原, 肖泽华. 异质性环境规制工具与企业绿色创新激励—— 来自上市企业绿色专利的证据[J]. 经济研究, 2020, 55(9): 192-208.

[17] 蔡贵龙, 柳建华, 马新啸. 非国有股东治理与国企高管薪酬激励[J]. 管理世界, 2018(5): 137-149.

[18] 何慧华, 方军雄. 交易所问询函监管会影响高管薪酬业绩敏感性吗[J]. 经济管理, 2021(8): 177-192.

[19] 陈修德, 梁彤缨, 雷鹏, 等. 高管薪酬激励对企业研发效率的影响效应研究[J]. 科研管理, 2015(9): 26-35.

[20] 郝颖, 黄雨秀, 宁冲, 等. 公司社会声望与高管薪酬: 公共服务抑或职业声誉[J]. 金融研究, 2020(10): 189-206.

[21] 袁建国, 后青松, 程晨. 企业政治资源的诅咒效应—— 基于政治关联与企业技术创新的考察[J]. 管理世界, 2015(1): 139-155.

[22] 刘媛媛, 黄正源, 刘晓璇. 环境规制、高管薪酬激励与企业环保投资—— 来自2015年《环境保护法》实施的证据[J]. 会计研究, 2021(5): 175-192.