科技型中小企业可转债定价模型研究

2024-11-01李惟哲

摘 要: 科技型中小企业具有研发周期长、未来盈利不确定性高、无形资产占比大等特点,随之而来的融资难、融资贵问题严重阻碍了企业的良性发展。可转债融资模式能够充分考虑企业的期权价值,有效改善科技型中小企业融资问题。基于“B-S模型”的可转债定价方法和基于实物期权的企业估值方法能够合理地为科技型中小企业的可转债融资定价。

关键词: 科技型中小企业;融资;可转债;实物期权

中图分类号: F 275

文献标志码: A

收稿日期:2021-04-07

作者简介:李惟哲(1996—),男,陕西西安人,研究方向:中小企业融资。

文章编号:1005-9679(2024)05-0107-05 ·金融与投资·

Exploring the Pricing Model of Convertible Bonds of Hi-Tech SMEs

LI Weizhe

(Antai College of Economics & Management, Shanghai Jiao Tong University, Shanghai 200030, China)

Abstract: There are several characteristics of technology based small and medium-sized enterprises (SMEs), such as long research and development cycle, high uncertainty of future profit, large proportion of intangible assets and so on. These characteristics cause financing difficulties to SMEs, seriously hindering the healthy development of SMEs. The convertible bond financing model can fully consider the option value of enterprises and effectively improve the financing of technology based SMEs. The pricing method of convertible bonds based on the “B-S model” and “real options” can reasonably price the convertible bonds of technology-based SMEs.

Key words: technology-based SMEs; financing; convertible bond; real option

1 可转债融资模式介绍

可转债是公司发行的一种含权债券,它具有债券属性,即发行人需要按合约定期支付利息;同时债权人还拥有转股权,可以按事先约定的价格将债券转换成公司股票。可转换债券是一种成本低、受约束少的融资工具,它本身就包含了期权的性质,能够很好地处理科技型中小企业不确定性高的问题。

科技型中小企业的风险比较大,不适用传统的融资工具。Brennan和Schwartz(1988)认为,可转债内嵌的期权,使其价值对于企业的风险不那么敏感,这使得投资者更容易对融资工具的价值达成一致。可转债通过良好的条款设计,较合理地将企业的波动性转化为认股权证的溢价,使得企业高风险给债券部分带来的损失通过认股权证得到补偿。因此它应当成为科技型中小企业融资的重要工具。

目前,国外可转债融资模式的发展已经比较成熟,常被用于规模小、风险大和成长快的企业。利用可转债进行融资能够有效降低小企业的融资成本,解决投融资双方的信息不对称问题,还能够为企业带来良性的公司治理效果。但我国的可转债融资目前仅适用于规模大、盈利能力强的上市公司,成为上市公司再融资的一种工具,在中小企业的融资中几乎没有应用。主要原因是中小企业缺少公允的估值,无法像上市公司一样通过股价辅助其可转债的定价。因此,借鉴国外可转债融资的成熟经验,探索出一套适用于我国科技型中小企业的可转债定价模型,是本研究的主要目的和贡献。

2 可转债定价方法研究

科技型中小企业可转换债券研究的根本问题就是其定价问题。掌握科学的定价方法有助于根据企业的自身状况设计出最合适的合约,降低其融资成本并扩大融资规模。目前我国可转换债券的转股价范围主要由监管方限定,具体数字可以由发行方和券商一起研究决定,定价存在诸多不合理之处。非上市的科技型中小企业发行可转债的经验不足,可转债定价模式还未形成统一标准,设计出符合中国背景且符合科技型中小企业主体的可转债定价模型是该部分拟解决的关键性问题。

2.1 可转债面值部分

可转换债券是一种混合债券,它既包含了债券的特征,也包含了权益的特征。和普通债券一样,可转债价值的影响因素包含债券的票面利率、存续期、无风险利率以及风险溢价。而由于转股条款,可转债具有类似美式期权的特征,其价值也受期权价值影响因素的影响。目前已经有大量文献讨论过期权价值的影响因素和定价方法,其中无套利定价理论和风险中性定价理论是目前最受广泛认可的两种定价方法。根据这两种理论可以提炼出影响期权价值的几个因素:标的资产的价格、标的资产的波动率、无风险收益率、期权的行权价格以及期权的到期期限。

可转债的价值可以分为三个部分,即纯债部分价值、转股价值以及回售或赎回条款的价值。纯债部分的价值可以通过票面价值、票息和合适的折现率计算得出,计算模型较为简便;回售或赎回条款不适用于非上市的科技型中小企业发行的可转债,本文不予讨论;转股价值的定价方法可以借鉴期权的定价方法,是本研究将要重点讨论的部分。

可转债转股价值部分的定价方法可以分成解析法和数值方法两类。基于Black-Scholes模型的可转换债券定价方法属于解析法,而基于二叉树模型的期权定价方法属于数值方法。

2.1.1 基于“二叉树模型”的可转债定价方法

基于二叉树模型的可转换债券定价模型核心思想来自于二叉树期权定价模型,主要思路是通过二叉树模型实现对标的股票价格在可转换债券存续期间内的模拟。在得到各个时间节点的股票模拟价格后,根据附带的转股条款确定各个节点的可转换债券的价值,最后依据风险中性定价原理逆推得到初始时点的可转换债券定价。

二叉树模型是一种数值方法,不像解析法一样能够给出精确的解。虽然通过增加步数、减小步长能够提高模型的精确性,但是这会增大模型的计算量和计算难度。且二叉树模型步长一般不以日为单位,因此很难模拟出可转债附加条款的路径触发模式,只能够较为粗浅地考虑条款的影响。综上,基于“二叉树模型”的可转债定价方法并不是最优方法。

2.1.2 基于“B-S模型”的可转债定价方法

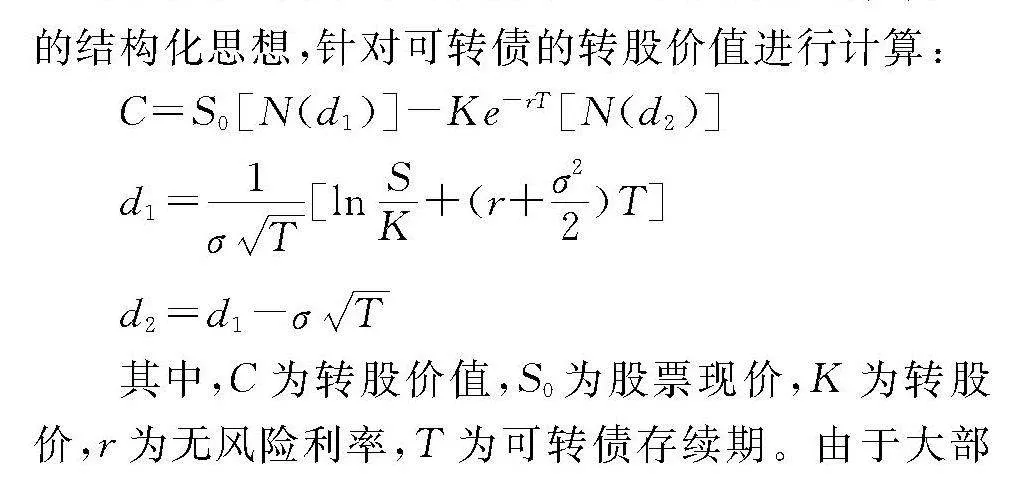

Black-Scholes模型是可转换债券定价过程中被应用最多的模型。基于Black-Scholes模型的可转换债券定价模型采用的是将可转换债券价值分解的结构化思想,针对可转债的转股价值进行计算:

C=S0[N(d1)]-Ke-rT[N(d2)]

d1=1σT[lnSK+(r+σ22)T]

d2=d1-σT

其中,C为转股价值,S0为股票现价,K为转股价,r为无风险利率,T为可转债存续期。由于大部分科技型中小企业还未上市,不具有股票现价指标,因此需要用其他方法对企业进行合理估值,进而算出其当前的股票模拟现价。

该方法是可转换债券定价的解析方法,也是最被广泛运用的一种定价方法,它的优点体现在以下两个方面:第一,通过模型计算的解析值本身不存在误差;第二,计算简便,可以套用公式直接计算。因此,本研究认为此种方法对科技型中小企业的可转债估值最有效。

2.2 企业估值部分

要为科技型中小企业发行的可转债准确定价,企业估值是不可或缺的一部分。通过科学的方法估算出科技型中小企业的估值,并代入可转债定价公式中,即可计算出其可转债价值,为定价打好基础。

目前关于企业估值的主流方法主要有绝对估值法和相对估值法。绝对估值法是基于现有经营数据和财务数据对公司价值进行评估,通过对公司基本面的分析,对其未来的财务状况进行预测,以此获得公司的估值。绝对估值法中两个常用估值模型就是股利贴现模型与现金流贴现模型。

相对估值法是采用某一通用财务指标,通过获取可比公司的市值与该财务指标的倍数,来得到目标企业的价值。该估值法较为注重可比公司选择以及估值比率的选择。目前相对估值法的主流方法有PE估值法、PB估值法、PS估值法、EV/EBITDA估值法等。

由于科技型中小企业的特性,某些传统的估值方法并不能准确衡量其内在价值,本文选择了3种能够较为准确且合理评估科技型中小企业价值的方法模型。

2.2.1 DEA乘数估值法

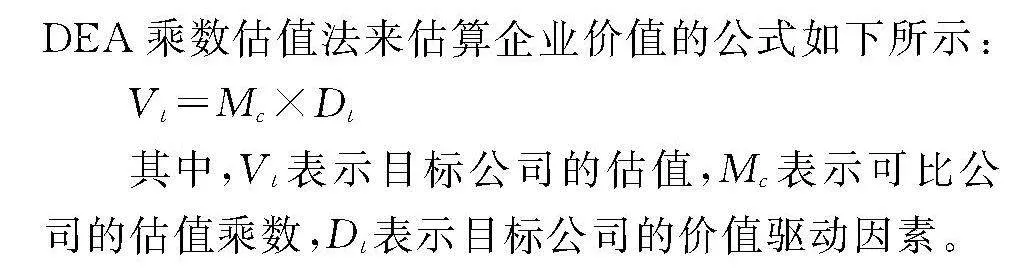

乘数估值方法是一种相对估值法,核心原理是类似资产应以类似价格出售。在这种估值方法中,被估值的公司称为“目标公司”,与目标公司具有相似的业务范围、增长潜力、经营利润和现金流量的那些公司称为“可比公司”。目标公司与可比公司之间存在着某种相同的比率,称为“乘数”,这种比率通常是公司的价值与某项特定变量之间的比值,该特定变量称为“价值驱动因素”。基于上述原理,通过DEA乘数估值法来估算企业价值的公式如下所示:

Vt=Mc×Dt

其中,Vt表示目标公司的估值,Mc表示可比公司的估值乘数,Dt表示目标公司的价值驱动因素。

目前最主流的两种估值乘数的选择为市净率(P/B)和市盈率(P/E),但这两种估值方法在科技型中小企业的估值中并不适用,原因有二:第一,由于存在大量的无形资产,科技型中小企业的账面价值无法真实反映它的内在价值,市净率指标不能作为估值乘数;第二,科技型中小企业通常处于亏损状态,市盈率指标无法真实反映企业未来的经营状况。考虑到科技型中小企业高成长性的特点,当前的收入和经营状况是更合理的参考指标,因此市销率(P/S)和市毛率(P/GM)是更加符合科技型中小企业盈利特点的指标,可以用作估值乘数。

使用DEA乘数估值法对科技型中小企业估值主要分为三个步骤:

1)通过DEA方法选取匹配的可比公司;

2)确定合适的估值乘数,计算可比公司估值乘数的平均值;

3)将该平均值乘以目标公司在某个估算时点的价值驱动因素,得出目标公司的估值。

2.2.2 EVA估值法

EVA估值法即经济增加值法,科技型中小企业的研发费用与营销费用开支较大,且无形资产的占比大,而EVA模型高度重视无形资产,模型认为研发费用、营销费用也是一种投资,这种投资也应当享有回报,所以EVA估值方法能够反映科技型中小企业的发展潜力,是一个较为合适的估值方法。

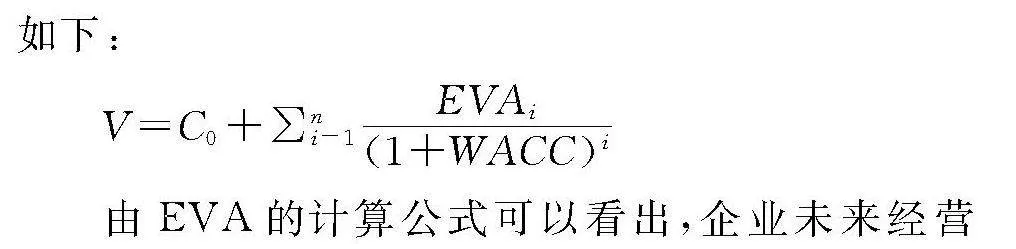

EVA的估值逻辑是未来几年经济增加值的现值与累计的投入资本之和就是企业的价值,在企业外部环境和资本结构稳定的假设下,它的公式表达如下:

V=C0 +∑ni=1EVAi(1+WACC)i

由EVA的计算公式可以看出,企业未来经营期间经济增加值和企业WACC的预测是EVA估值模型的关键。根据各企业不同的未来发展趋势,EVA增长模型可分为单阶段、两阶段和三阶段。单阶段模型适用于未来增长趋势单一的稳定增长企业;两阶段模型考虑了企业未来可能出现的高速增长阶段,每年以不同的增长率高速增长,并在到达一定期限后保持稳定增速;三阶段模型则将企业的未来增长分为增速不同的三个阶段,模型更为复杂。考虑到科技型中小企业的增长趋势以及模型实用性,其估值最适合采用两阶段模型。

使用EVA估值法对科技型中小企业估值主要分为三个步骤:

1)为企业估算各增长阶段合适的加权平均资本成本;

2)估算高速增长阶段企业每年的经济增加值;

3)估算永续增长阶段企业的增长率,得到每年经济增加值的函数;

4)分阶段代入公式计算并求和,得出目标公司的估值。

2.2.3 实物期权法

实物期权法源自于一种企业战略管理的思想,企业面临的市场环境是不确定的,传统的管理方法把这种不确定性看成企业发展过程中的不利因素,因此都在尽可能规避这种不确定性带来的风险,而实物期权法认为恰恰是管理层应对风险的处理方式影响了企业的价值,因而把企业面临的不确定性看成企业未来发展过程中的优势。在不确定性较大的环境下,管理者可以根据实际情况随时主动调整投资策略,有利于提高企业的估值结果。

实物期权法相比于前几种方法更适用于科技型中小企业的估值,主要有以下两点原因:

第一,科技型中小企业的盈利周期较长,研发投入带来的回报具有很强的不确定性。而实物期权法能够较好地将企业存在的不确定性、高风险等因素考虑在内,因此科技型中小企业具备实物期权模型的使用条件。

第二,科技型中小企业含有大量的无形资产,企业的客户资源、知识产权以及品牌效应等无形资产对企业的成长和发展至关重要。但在科技型中小企业的估值过程中,其无形资产的价值常因难以识别,使公司价值被低估。采用实物期权法评估科技型中小企业的价值时,可以识别企业的无形资产,关注企业未来的成长性,使得估值结果更准确。

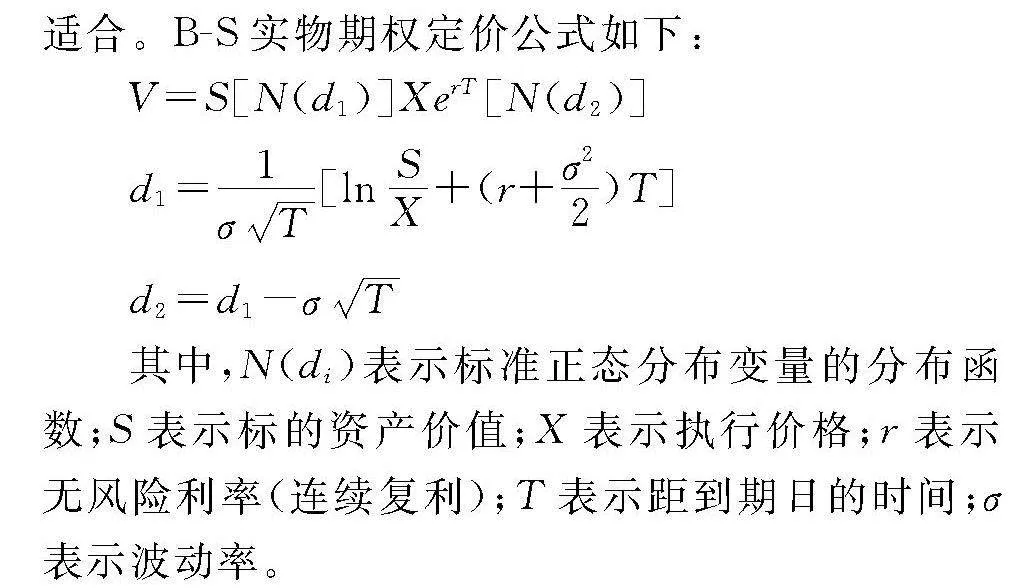

目前较为主流的实物期权定价模型就是Black-Scholes期权定价模型和二叉树期权定价模型。二叉树期权定价模型是离散状态下的定价模型,计算过程较为繁琐,其应用价值有限。B-S期权定价模型是在连续状态下动态考量企业含有的期权价值,相比于二叉树模型,B-S模型计算过程简单,计算得出的精确解析值更具有参考价值。根据科技型中小企业自身的特征和模型的应用价值综合考虑,本文认为选用B-S期权定价模型对其进行价值评估更加适合。B-S实物期权定价公式如下:

V=S[N(d1)]XerT[N(d2)]

d1=1σT[lnSX+(r+σ22)T]

d2=d1-σT

其中,N(di)表示标准正态分布变量的分布函数;S表示标的资产价值;X表示执行价格;r表示无风险利率(连续复利);T表示距到期日的时间;σ表示波动率。

具体估值思路为:把企业本身当作一个投资项目,企业的现有价值即为标的资产的现有价值,把企业未来获得的投资机会所需要的投资成本当作行权价格,进而求出企业的潜在期权价值。企业所需要的投资成本主要包括销售费用和管理费用的增加额,这些可以通过历史数据预测得到。根据公司的财务数据和经营数据估算出相关指标的数值,代入定价公式中进行计算,就能得出科技型中小企业的潜在期权价值;在此基础上加企业现有资产价值,即可获得较为合理的企业估值数据。

3 算例分析

为了验证模型的可行性和有效性,本研究选取了符合科技型中小企业定义的一家非上市企业A作为仿真算例,将其披露的财务数据代入本研究的定价模型中,模拟其可转债定价过程。

3.1 背景介绍

A公司主要从事各类高性能电解铜箔的研究、生产和销售,主要产品为超薄锂电铜箔和极薄锂电铜箔。公司是国内高性能锂电铜箔行业领先企业之一,已与宁德时代、宁德新能源、比亚迪等电池知名厂商建立了稳定合作关系,并成为其锂电铜箔的重要供应商。同时,公司作为国家高新技术企业,多年来始终坚持以自主创新为宗旨,大力投入基础技术和细分行业领域的前瞻性技术的研究,针对制约国内铜箔生产技术提高的重大关键技术,开展多学科交叉技术研究,增强产品市场核心竞争力。

3.2 财务数据预测

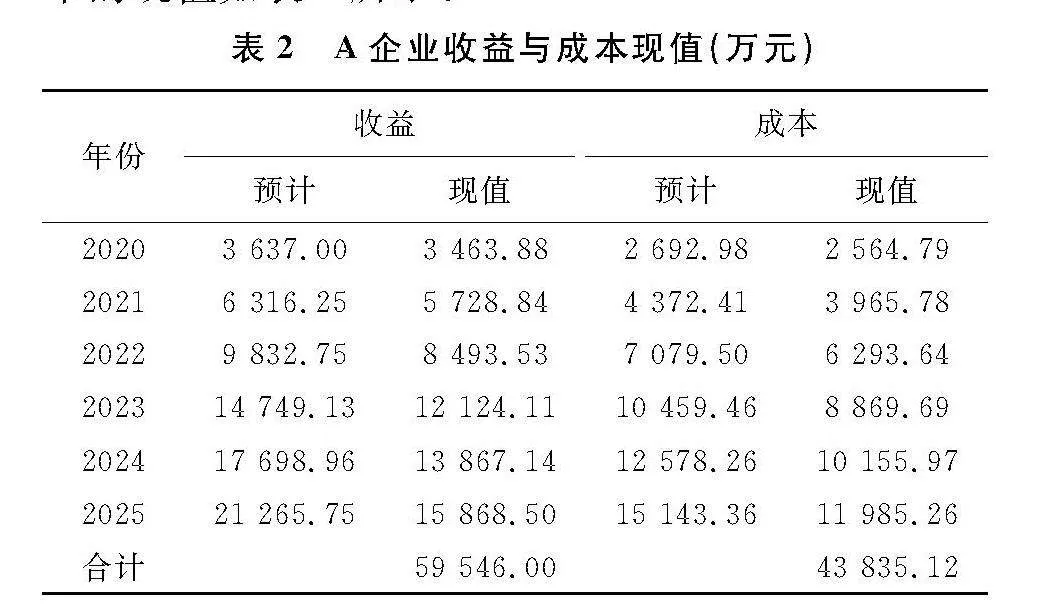

综合考虑A企业前几年的各项财务数据和企业当前的在研项目进展情况,合理预测企业2020年起六年中的收入和支出数据,见表1。

3.3 主要参数估计

发行的可转换公司债券的期限为自发行之日起六年,可转债的面值为每张100元,票面利率为第一年0.4%,第二年0.6%,第三年1.0%,第四年1.5%,第五年2.5%,第六年3.0%;无风险利率定为5%;折现率综合考虑市场情况和A企业的风险偏好以及预期收益率,定为17.56%;波动率是带有一定主观因素的一个参数,由于市场的难以预测、公司发展情况未知等因素影响,波动率只能假设在一个合理的范围之内,设σ=0.2;预测期为从2020年开始的6年,即T=6。

3.4 企业估值

根据3.2中的企业财务数据和3.3中估计的各项参数指标进行估值,A企业未来六年的收益和成本的现值如表2所示:

从表中可以得到:S=59 546万元,X=43 835.12万元。另外r=5%,T=6,σ=0.2。将以上数据代入实物期权估值模型中计算企业估值,得到:d1= 1.4826,d2=0.9927,V=28167.79万元。经查,A企业的股本总数为19 293 000股,折算出每股价值为14.6元。

3.5 可转债价值评估

A企业发行六年期可转债的价值分为两部分,即普通债券部分价值和转股部分的期权价值。普通债券部分的价值通过现金流折现法可以计算,贴现率通过同期国债到期收益率与A企业信用利差之和估算,约为6.5%。B=75.31元。

转股部分的期权价值根据前文的基于“B-S模型”的可转债定价模型进行计算,转股价格约定为16.5元。其中,S0=14.6,K=16.5,r=0.05,T=6,σ=0.2。根据模型求得转股部分的期权价值C=3.9484。由于该可转债的转股的转换比例为6.06(100/16.5),因此A企业每份可转债包含的转股期权价值为23.93元。由此可得,A企业发行的6年期可转换债券的价值为每份99.24元。通过本研究模型计算出的可转债理论价值能够有效指导投资者的投资决策。

4 结论与建议

4.1 研究结论

本研究对科技型中小企业的融资现状进行了深入分析,论证了可转债融资的可行性,并建立了科技型中小企业可转债融资的定价模型。基于本文研究,可转债融资是非常适合科技型中小企业的一种融资方式,其相对于普通债券较低的票面利率显著地降低了企业的融资成本,减轻了企业的付息压力,进而降低其财务风险。同时,经过合理定价的可转债的价格能够科学地反映科技型中小企业的价值,有利于投资方享受到高速增长的企业带来的红利。

本研究的创新点在于:采用两步定价的方法,首先用实物期权法或间接估值法为科技型中小企业进行合理估值,再将估值结果代入B-S可转债定价模型当中去,得到准确性较高的可转债定价模型。这种解析法定价方式计算简易且准确性高,是最适用于科技型中小企业可转债估值定价的模型。

4.2 启示与建议

4.2.1 科技型中小企业应当加强融资能力

科技型中小企业需要建立完善的财务制度和信息披露制度,通过财务制度优化来降低企业运营风险;通过信息披露制度优化来减少融资中的信息不对称,加强自身融资能力。同时,科技型中小企业也可以通过知识产权证券化的方式来充分发挥自身优势,不断拓宽融资渠道。

4.2.2 科技型中小企业应当增加研发投入

科技型中小企业应当不断增强创新能力和研发能力,将知识产权和创新技术作为自己的核心竞争力。根据本研究中的科技型中小企业估值模型和可转债定价模型可知,研发投入的增加有利于提升企业自身价值,进而提高可转债价值。

4.2.3 完善科技型中小企业风险评估方法

由于科技型中小企业风险较高,传统信贷评价方法不适用。而现有的针对小企业的信贷风险评价方法也不尽完善,并且对于专业性极强的科技型中小企业也不能做出准确的风险评价,往往容易高估其信贷风险。因此,建立并完善已有的科技型中小企业信贷风险评价方法能有效地控制信贷风险, 避免由于决策失误给企业、银行、政府等部门造成损失。

参考文献:

[1] YURIY Z, ROBERT J, CHRIS V. An empirical comparison of convertible bond valuation models[J]. Financial Management, 2010,39(2).

[2] HO T, PFEFFER D. Convertible bonds: Model, value attribution, and analytics[J]. Financial Analysts Journal, 1996,52(5).

[3] 李欣. 科技型中小企业融资问题与破解思路初探[J]. 商讯, 2019(34):84.

[4] 田申. EVA方法在互联网企业价值评估中的应用研究[D]. 安徽大学, 2019.

[5] 陈碧媛. 互联网企业估值方法的实证研究[D]. 北京邮电大学, 2019.

[6] 马宇弘. 基于AEG估值模型的互联网公司价值评估探讨[D]. 江西财经大学, 2019.

[7] 刘婌贤. 基于实物期权法的跨境电商企业价值评估[D]. 河南大学, 2019.

[8] 王慧昭, 李晓端. 科技型中小企业融资问题及对策研究[J]. 广西质量监督导报, 2019(11):182-183.

[9] 闫华红, 王润, 许倩. 创新型中小企业的融资选择分析——基于可转换债券视角[J]. 财会月刊, 2015(13):3-6.

[10] 常慧. 基于B-S期权定价模型的中国可转债定价研究[D]. 山东大学, 2019.

[11] 谢正航. 二叉树模型和B-S模型对可转债定价有效性的比较研究[D]. 浙江大学, 2019.

[12] 卓福民. 科技创新企业的投融资及估值问题的探讨[J]. 中国管理会计, 2019(02):48-63.

[13] 贺晋. 科技型中小企业可转债融资机理研究[J]. 统计与决策, 2012(18):176-179.