21世纪以来我国学前教育成本研究的现状审视与未来趋势

2024-10-10李文娜白明睿徐玲

摘 要:学前教育成本关系到学前教育经费投入、学费制定,更与学前教育高质量发展息息相关。为探究我国当前学前教育成本研究的现状及未来发展趋,以中国知网平台的文献作为数据样本来源,利用CiteSpace软件对2000—2023年学前教育成本领域的267篇文献进行可视化分析,发现有如下特点:相关领域研究在我国起步较晚、研究人员合作密切、尚未形成核心作者群;研究内容丰富广泛,聚焦于成本分担问题;侧重于理论阐述,缺乏应用研究;侧重于定性研究,研究方法较单一。在未来相关研究中,建议学者综合运用多种研究方法,加强对学前教育事权财权与政府支出责任的划分、成本分担比例及其机制、幼儿园成本核算与管理等方面展开研究,完善有关普惠性幼儿园成本的实证研究,为相关决策服务提供有效支撑。

关键词:学前教育成本;成本分担;普惠性民办幼儿园;教育财政投入;研究趋势

中图分类号:G610 文献标志码:A DOI:10.3969/j.issn.1672-1128.2024.09.005

进入21世纪以来,学前教育作为我国高质量教育体系的起始环节,在教育体系中的地位日益显现,而与之相关的学前教育成本也引起社会大众的广泛关注。学前教育成本问题影响到学前教育的未来走向、高质量教育体系的构建以及社会公平、教育公平的实现,也对提高学前教育质量以及提高家庭福祉等具有重要意义。近年来,我国众多学者对学前教育成本的研究不断拓展,研究成果颇为丰富,本文对21世纪以来的学前教育成本研究的文献进行梳理与探讨,对已有研究成果进行回顾与反思,在此基础上对未来学前教育成本研究趋势进行展望,希望可以为我国未来构建学前教育成本分担机制、解决现实问题提供借鉴与参考。

一、数据来源与研究设计

(一)数据来源与文献筛查

本文以中国知网(CNKI平台)作为研究样本资源数据库,研究文献来源于各类学术期刊与博硕士论文,在“学术期刊”分类下进行中文文献的高级检索,检索条件为:主题=“学前教育成本”;时间跨度为=“2000年—2023年”;检索条件=“精确”,共得检索结果152条,在“学位论文”分类下输入同样检索条件共得检索效果166条,在对所有结果进行主要主题、次要主题的筛选以及人工删除不相关的条目后,最终获得有效文献267篇。

(二)可视化工具与研究设计

本研究借助分析软件CiteSpace6.2.7,通过对样本的可视化分析绘制学前教育成本研究的知识图谱。首先,在中国知网平台按照条件筛选出来相关文献后选择Reforks格式批量导出所有文献;其次,利用分析软件CiteSpace完成所有文献的格式转换;再次,运用软件对文献的作者、作者单位、关键词等进行统计分析;最后,根据软件绘制的共现图谱、聚类图谱提取结果并进一步分析我国学前教育成本研究领域的研究现状、研究热点及发展趋势。得出的图谱兼具“图”和“谱”的双重性质,便于研究者更好地发现知识群之间交叉、演变等不易被人察觉的隐形关系[1]。

二、学前教育成本研究的年代与作者分析

(一)研究时间起步较晚,发文量较少,呈现波动上升趋势

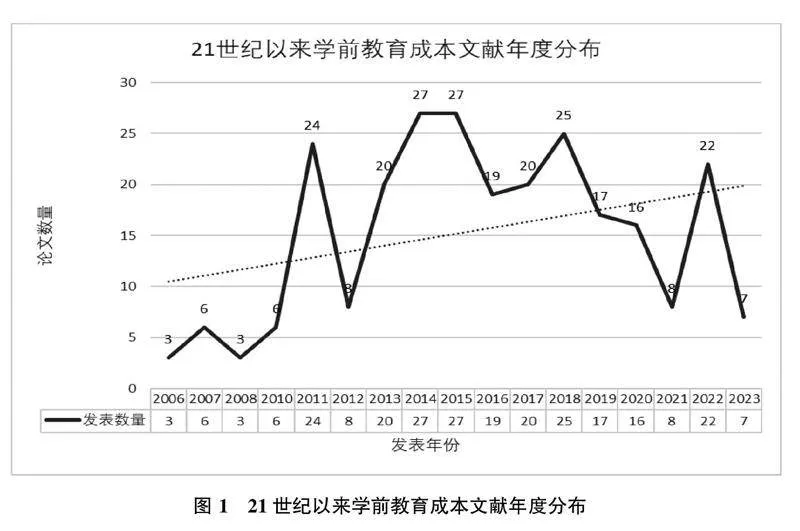

21世纪以来,学前教育成本研究的文献数量为300篇左右,呈现出波动上升趋势(见图1)。具体而言,2000—2005年这一阶段无文献发表,直到2006年学者们才展开研究,到2009年只有零星的文献刊发,这与高等教育、基础教育成本等研究相比而言起步较晚。2010—2015年这一时期发文量增加,其中2014、2015年的发文量达到最大值,这可能是因为我国2010年出台了《国务院关于当前发展学前教育的若干意见》,该政策激发了学者们对学前教育研究的兴趣。2016—2020年这一时期年发文量依然呈现整体上升趋势,这可能是因为2018年出台的《关于学前教育深化改革规范发展的若干意见》中明确提出“合理确定学前教育成本分担的比例”,再次激起学者的研究兴趣。2021年与2023年发文量急剧下降,但2022年发文量达到22篇,这可能与疫情反复相关。

总体来看,21世纪以来我国学前教育成本的研究开始于2006年,起步较晚,整体发文量较低,论文数量呈现波动上升的趋势,且各年度发文数量受不同时期教育政策和社会宏观背景的影响较大。

(二)研究人员合作密切,尚未形成核心作者群

核心作者群的情况可以比较集中地反映出一个研究领域的发展趋势[2],因此本小节采用国际上权威的普赖斯定律、借助CteSpace生成知识图谱对该领域的核心作者、作者合作情况以及作者单位三方面进行分析,生成学前教育成本在科研领域上的活动状况。

1.核心作者测度分析

普赖斯定律是文献计量学中分析核心作者的重要指标,其计算公式为M=0.749*√Nmax[3],当某位作者的发文量大于M时,认为他是此领域的核心作者,而当核心作者的发文量达到全部论文总量的50%时,可以认为该领域的核心作者群已经形成。

经过统计,学前教育成本研究领域的核心作者共有23位,发文量共计57篇,核心作者发文量占到这一时期发文总量的21.35%,未达到50%,所以学前教育成本领域还未形成核心作者群,说明学术界缺乏对学前教育成本研究的长期性、持续性的关注。

2.作者合作情况分析

作者共现图谱中节点大小代表了作者发表文章的数量多少,发表数量越多节点就会越大;节点之间的连线代表了作者之间的合作联系情况,连线的粗细代表了作者之间合作的强弱,连线越粗则合作越强。

由图2可看出,研究学前教育成本领域的学者数量较多,作者之间的合作比较密切,大多数论文都是由两位及以上的作者共同完成,这可能是因为学前教育成本研究涉及教育学、经济学、会计学等多领域需要多学科背景的人员共同合作来完成。

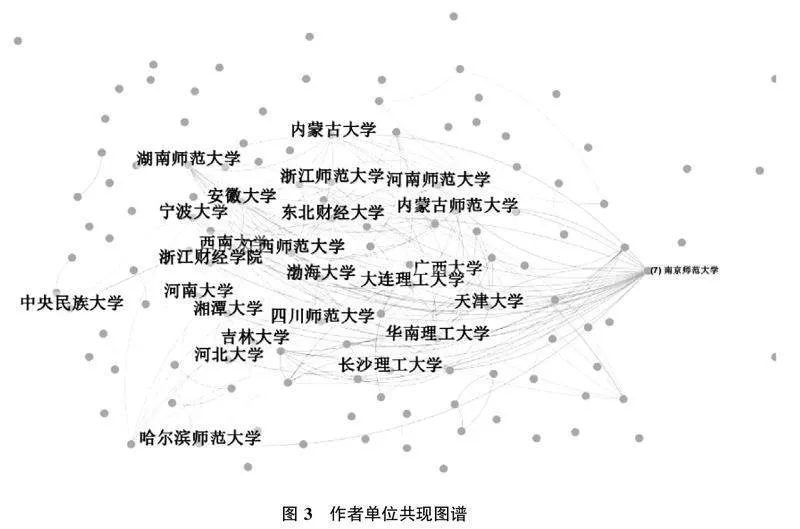

3.作者单位分析

从作者单位的发文数量来看,发文量排在前三名的为南京师范大学、北京师范大学、北京科技大学,发文量分别为15篇、8篇、8篇,这与大多数核心作者的单位基本一致。

从作者单位分布地域来看,比较高产的机构主要分布在东部区域,多为师范类、财经类及理工类高校,且已有研究多来自高校的教育学部、教育科学学院及经济管理学院,并且形成了以南京师范大学为核心机构、其他师范类高校为坚实研究力量的合作网络和较强的合作伙伴关系(见图3)。

三、学前教育成本研究的热点聚类分析

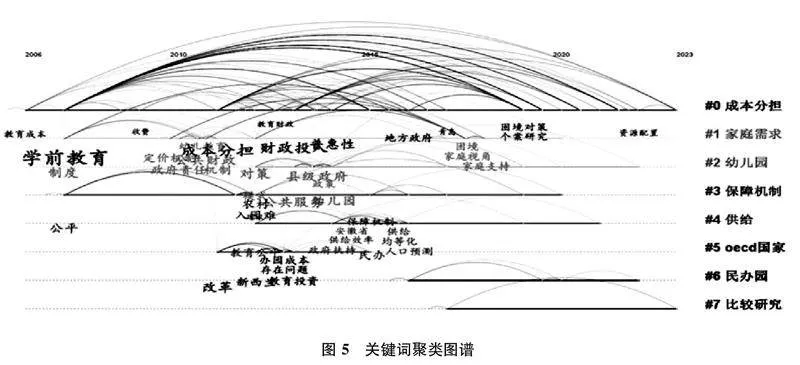

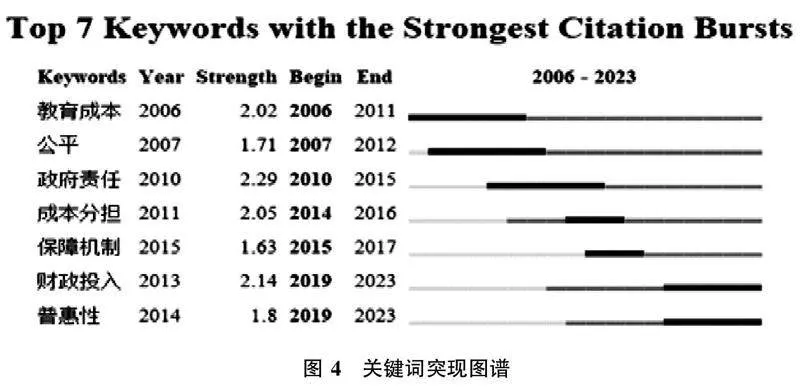

本研究通过分析关键词频次与关键词聚类发现,学前教育成本研究的关键词突现最早出现在2006年,“教育成本”是突现时间最早且持续时间最长的关键词,“财政投入”“普惠性”是突现时间最晚、突现强度较高的关键词,始于2019年,至今仍在突现,这表明学者们研究重点聚焦于政府财政投入与普惠性幼儿园上,且研究热度一直未减(见图4)。

当前,学前教育成本领域研究内容丰富广泛,但多聚焦于成本分担问题,具体分析如下:

(一)关键词频次分析

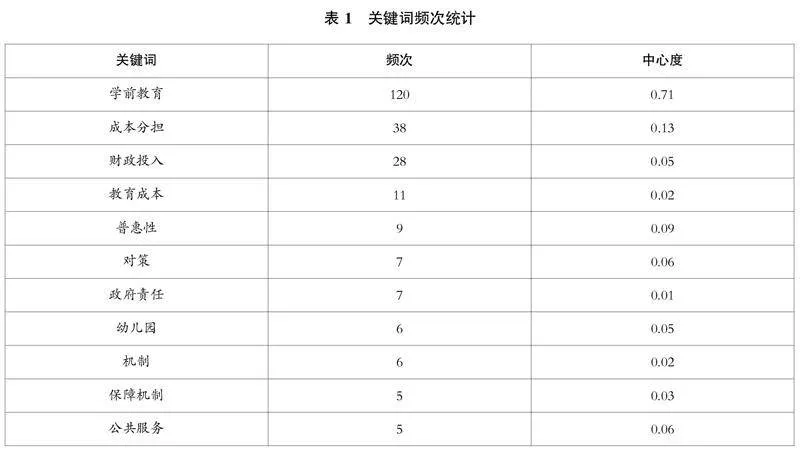

关键词出现频次可反映一个主题或者研究方向在整个研究领域中的重要性,出现频次越高表示该关键词是此研究领域的研究热点,从表1可知,频次较高的关键词有“学前教育”“成本分担”“财政投入”“教育成本”“普惠性”“政府责任”“保障机制”等。

关键词中心度是分析其重要程度的核心指标,当中心度>0.1时,即可视该关键词为中心节点。目前中心节点只有“学前教育”和“成本分担”,说明学者们对于学前教育成本分担问题研究较为深入(见表1)。

(二)关键词聚类分析

对学前教育成本领域的高频关键词进行聚类,共聚集为8大群组,主要包括成本分担、家庭需求、政府供给、幼儿园、民办园、保障机制、比较研究、OECD国家(见图5)。

1.成本分担

“成本分担”是最大的聚类主题,自2006年起我国学者就对“成本分担”展开研究,主要围绕“成本分担”“财政投入”“普惠性幼儿园”等关键词展开。

2012年,张曾莲[4]提出我国政府分担学前教育成本的比例应在50%以上,但目前我国政府分担水平还远达不到这一标准。吴静[5]对我国东、中、西部学前教育成本分担现状进行分析,指出我国政府分担呈现东西高、中部凹的格局。魏聪、王海英[6]以江苏省为研究对象,发现我国地方政府学前教育财政投入占国内GDP和生均支出比例很低。对我国各级政府间分担比例的情况进行研究的学者中,张雪[7]认为随着财政分权水平的增加,地方政府更具有在公办园中增加成本分担比例的倾向。宋映泉[8]提出在大多数地方,省、市两级政府在学前教育中的财政投入整体较低。有关我国各地各级政府间分担学前教育成本的具体比例研究中,曾凡亮[9]指出青岛市基本形成了以区(市)为主的财政投入模式,区县级财政性学前教育经费占全市比例为64%。徐晓[10]基于东中西部典型县(区)的实地调研,指出各级政府学前教育支出责任并不清晰,省级政府投入责任缺位,学前教育财政比重不足3%。综上,虽然目前我国关于政府间分担学前教育成本比例的研究成果较少,但已有研究结论较为一致,即认为区县政府承担较大比例的学前教育成本,而中央、省市级政府分担的比例较小,在如何明确划分政府间分担成本比例的责任,各级政府间分担比例方面还尚有较大的研究空间。

在我国家庭分担成本方面,王春元[11]提出我国家庭分担比例不超过25%为最佳,家庭分担比例最高上限是35%。郑益乐[12]研究发现,2011年家庭承担的学前教育成本比例由原本的30%跃升至59.6%,成为我国学前教育成本分担的第一主体。王冰[13]发现河南省农村家庭学前教育成本负担过重。倪嘉敏[14]指出目前我国家庭分担学前教育成本比例偏高,且不同家庭间支付能力差异巨大。董青[15]以粤省S县为样本,发现目前该地幼儿学生家长分担比例高达70.2%,家庭分担过重。魏易等[16]指出我国有近50%的家庭存在家庭负担过重的问题,且与东部相比,我国中部和东北地区省份家庭负担过重的比例较高。目前多数学者都认为家庭承担了学前教育成本中的绝大部分,家庭负担过重。

在对我国社会分担成本的情况的相关领域中,学者文晶娅、冉铁星[17]提出要大力鼓励社会力量出资或捐资兴办学前教育。张琴秀等[18]指出目前我国社会捐资助学还处于刚刚起步阶段,整体的捐资助学体系目前尚未形成,社会实际分担比例过小。杨小茹等[19]以宝鸡市为研究对象发现,2018—2020年该市社会捐赠和其他收入占幼儿园总收入不到10%,社会分担学前教育成本力量欠缺。目前关于社会分担学前教育成本的研究数量较少,但已有研究均认为我国社会分担成本比例较低、社会力量未完全参与到学前教育当中去。

在对成本核算加以探讨的相关研究中,学者袁连生[20]指出教育成本主要包括工资费用、公务费与业务费、折旧费和修缮费,认为一些用于学生的支出如奖助学金、各类补贴等不应计入教育成本。黄月云[21]指出学前教育本身具有特殊性,因而主要核算其直接成本,包括人员经费支出、公用经费支出和基本建设支出三部分。赵嘉茵、袁连生[22]在核算学前教育成本时主要包括了人员经费与公用经费两类。目前学前教育成本核算项目研究中,学者们都认为核算项目要包括人员经费、公用经费两类,但是否应包括修缮费、折旧费和土地使用成本尚未取得一致结论。

2.家庭需求与政府供给

“家庭需求”与“政府供给”这些关键词群组围绕“入园难”“公共财政”“公共服务”“资源配置”等主题展开,聚焦于学前教育资源分配的效率与公平问题。

在家庭需求方面,主要是从家庭面临的困境出发针对政府定价和财政机制进行分析并提出建议。杨莉君[23]以湖南省为例指出农村儿童家庭对降低入园费用有着强烈需求,当前农村幼儿教育资源的投放不能满足家长需求。近年来,随着学前教育资源的不断扩容与城市化的发展,研究热点逐渐转为入园机会与教育质量之间的不平衡问题。田劲松等[24]指出,我国学前教育发展面临一些困境:大量新建幼儿园亟需得到规范引领、区域内学前教育不均衡现象严重。杨宁等[25]提出要通过加大师资投入、挖掘园所良好内生文化、善用游戏教学等具体措施逐步实现城乡学前教育均衡发展。

在政府供给方面,学者们以具体的省市为例,指出我国学前教育资源分布不均衡的问题,认为政府应该通过加大供给、调节资源分配等方式实现学前教育资源配置效率与公平的统一。雷万鹏等[26]以湖北省Y县为调查对象,发现制约农村学前教育发展的主要因素是经费短缺、教师收入低以及园舍建设滞后。李祥云、徐晓[27]指出目前政府有限财政资金投入并不能起到促进学前教育公平的作用,认为政府要逐步完善现有的学前教育财政分配制度,真正做到在不同地区、不同类型、不同等级的幼儿园中公平与合理地分配政府财政资源。

3.保障机制

学者们对“保障机制”的研究持续10年之久,围绕“幼儿园”“民办园”“收费”“政府责任”等关键词展开研究,主要是探讨如何从政府保障入手破解学前教育发展困境。

一部分学者从保障机制入手,强调经费保障在学前教育发展中的重要作用。在学前教育经费投入总量不足上,梁慧娟[28]、庞丽娟等[29]学者强调立法在保障学前教育财政投入中的作用。廖莉[30]、夏婧等[31]学者提出要以事权定财权的原则来保障学前教育经费的总量与增长速度。在各级政府承担责任上,黄洪等[32]提出以县为主承担学前教育的事权,强调县级政府的间接事权与间接支出责任,重视学前教育经费的规范使用与绩效评价。在学前教育经费投入方式上,李辉[33]提出政府财政拨款可以同时投向供给方与需求方,保障弱势,追求公平。庞丽娟[34]认为生均财政拨款制度和生均补助制度等财政政策的执行与创新是保障学前教育经费充足的重要机制。

另一部分学者从“普惠性幼儿园”的角度出发,针对公办园与民办园展开研究,强调要不断加大政府对普惠性幼儿园的财政投入,推动普惠性学前教育的发展,也要合理确定公办园收费标准与民办园收费的调控。在加大政府财政投入方面,刘焱、郑孝玲[35]指出加快普惠性学前教育的发展要统筹协调公办园与普惠性民办幼儿园的一体化发展。雷万鹏、李贞义[36]指出政府对不同幼儿园的财政政策拉大了不同类型幼儿园之间的经费差距,制约了学前教育普惠性发展,因此要建立公平的学前教育财政投入制度。在规范幼儿园收费方面,虞永平[37]指出要避免幼儿园性质判定与收费标准上的两极思维,公办园与民办园都应按照成本收费。洪秀敏[26]提出要加强民办园收费监管,强化对营利性民办园的收费调控,遏制收费过高的现象,促进普惠性学前教育的均衡发展。

4.比较研究

学者们主要从国际比较的视角出发来进行研究。张曾莲、董天一[38]指出福利制度完善的欧洲国家,家长只需承担20%—30%的教育成本,而我国家庭承担比例较重。余杰等[39]发现我国学前教育投入总量逐年上升,但投入水平与OECD发达国家有较大差距。姜勇[40]等从学前教育经费投入占GDP比重、学前教育财政经费占GDP比例、学前教育财政经费占全部教育财政总经费的比例来比较,以上三个比例我国均远远落后于OECD国家平均水平。魏易等[16]指出我国财政性学前教育经费占比较低,家庭承担了学前教育一半左右的成本,比OECD国家高很多。目前已有研究一致认为我国学前教育成本分担机制尚不健全、与世界其他国家相比仍有较大差距。

四、研究特点与展望

通过以上对我国学前教育成本研究的发文年代、发文作者以及研究热点进行分析,发现21世纪以来该领域研究时间起步较晚,研究人员之间合作较为密切但尚未形成核心作者群,研究内容丰富广泛、聚焦于成本分担问题,同时对该领域的研究特点与未来研究趋势进行总结与展望,得出以下结论。

(一)我国学前教育成本研究的特点

1.侧重于理论阐述,缺乏应用研究

近二十年间,我国学前教育成本领域的研究大多是从成本分担理论、公共产品理论和公共财政理论的角度出发,对成本定义、分类、分担比例及其影响因素等做出理论上的解释与分析,这类研究的重心偏向于理论阐述,对于建立科学的学前教育成本分担的理论体系具有重要意义。其中,对于成本分担比例的应用性研究较少,能够具体运用到现实执行操作上的成果还不多。具体来说,针对如何确定县(区)级政府分担多少比例的学前教育成本、如何合理地分担学前教育成本并建立科学的补偿机制;如何解决政府、家庭与社会这三个主体在成本分担上出现的矛盾;如何建立科学、规范的学前教育成本核算体系,以及如何对学前教育成本进行有效监测与控制这些内容的务实研究较少,理论研究中所提出的策略较为笼统,现实中可操作性不强。

未来研究需从学前教育的事权与财权、支出责任的角度,顶层设计各级政府学前教育成本分担比例及其机制,也要对幼儿园的成本核算与管理做深入探讨,增强有关对策建议的可行性、针对性和可操作性,以便为各级政府部门提供更有价值的成本分担方案与建议,也可以更好地实现理论与实践的结合,扩展理论的应用范围。

2.侧重于定性研究,研究方法较单一

总体而言,我国学前教育成本研究的方法呈现出多样化的趋势,但定性研究方法仍占主导,即大多数研究是从现实问题出发,基于经验事实来讨论某一现状,或基于逻辑推理分析来提出相应的对策建议。例如,从财政学视角分析普惠性公共服务属性,构建普惠性学前教育服务体系;或以具体市县为研究对象,分析成本分担现状及其影响因素等。定性研究成果虽然显著,但由于受到研究范式、数据收集、技术手段等因素的制约,定量研究并未得到广泛应用。因此,现有的实证研究多是收集经费方面的数据进行简单对比,以此分析我国政府财政投入水平、不同地区之间成本分担的差异、不同主体间的成本分担比例及其变化趋势等。

这些简单对比的量化方法存在一定弊端,即只能关注到表面现象,忽视了其背后的深层次原因和机制,也无法充分考虑到学前教育成本的复杂性与多样性,而且各种成本因素相互交织,难以通过简单量化方法进行衡量。因此,未来的研究应将定性研究与定量研究相结合,综合运用多种研究方法,如个案研究法、高级统计分析法、访谈法等,提高学前教育成本研究的科学性。

(二)学前教育成本研究的未来趋势展望

1.强化学前教育财政投入机制的研究

教育财政投入是国家各级政府为发展本国、本地区教育事业而对教育财力资源进行的一系列管理活动,教育财政投入均衡是实现教育优质发展的基础[41]。根据上述关键词分析发现,已有研究围绕着学前教育财政投入现状、财政投入的充足与公平、财政投入机制建立等展开,这对促进学前教育高质量发展有着重要意义。

目前学前教育目标从数量普及向质量提升转变,但学前教育经费紧张,在财政政策不断调整的背景下,学前教育财政投入的研究要更加关注政策与制度的创新,未来可以从政策制度的角度创新优化财政投入结构,构建多元化投入机制。应更加关注财政投入的绩效研究,将“花钱必问效,无效必问责”的绩效问责理念贯穿其中,提高投入效率;同时也要重视财政投入的公平导向的研究。这些研究将会在推动学前教育财政投入的持续优化与学前教育高质量发展中发挥重要的作用。

2.加强与完善对普惠性幼儿园成本的实证研究

目前我国正大力扶持普惠性幼儿园的发展,这为学前教育成本研究提供了较新的研究主题。当前,普惠性幼儿园的运转过程存在颇多问题,如运营资金短缺[42]、成本分担机制不合理、补贴标准偏低[43]、质量下降与成本上升之间存在矛盾等,而现有研究多针对普惠性学前教育的定义与特征、实施现状等进行理论分析。因此,未来应加强与完善普惠性幼儿园成本的实证研究,尤其是要深入到普惠性民办幼儿园里,综合运用多种研究方法来获得真实可靠的成本数据,并运用统计方法建立学费定价与补贴调整模型,从而深入研究普惠性民办幼儿园的成本核算、绩效管理、学费定价与补助标准等。

参考文献:

[1]陈悦,陈超美,胡志刚,王贤文.引文空间分析原理与应用:CiteSpace实用指南[M].北京:科学出版社,2014:16+76.

[2]邱均平,马瑞敏.基于CSSCI的图书馆、情报与档案管理一级学科文献计量评价研究[J].中国图书馆学报,2006(1):24-29.

[3]丁学东.文献计量学基础[M].北京:北京大学出版社,1992:204-209.

[4]张曾莲.当前学前教育成本核算存在的主要问题及其解决[J].学前教育研究,2012(09):12-17.

[5]学前教育成本分担研究课题组,吴静.我国东部、中部、西部学前教育成本分担现状分析与政策建议[J].学前教育研究,2015(01):26-35.

[6]魏聪,王海英.我国学前教育成本分担现状与社会期望研究[J].全球教育展望,2015,44(10):67-83.

[7]张雪.县级政府学前教育成本分担的影响因素[J].教育学术月刊,2016(09):53-63.

[8]宋映泉.关于我国学前教育成本分担现状、挑战和政策建议初步研究报告[C].中国教育财政政策咨询报告(2015—2019),2019(10):251-261.

[9]曾凡亮.青岛市学前教育成本分担机制研究[J].青岛职业技术学院学报,2017,30(02):4-8.

[10]徐晓.政府间学前教育事权与支出责任划分研究——基于东中西部典型县(区)的实地调研[J].教育导刊(下半月),2020(11):5-9.

[11]王春元.学前教育成本分担:理论模型、实证检验及政策分析[J].安徽师范大学学报(人文社会科学版),2014,42(05):653-660.

[12]郑益乐.构建我国学前教育成本分担机制的思考——基于教育成本分担理论的视角[J].教育探索,2015(08):19-23.

[13]王冰.河南省农村家庭学前教育投资的现状调查与思考[J].教育评论,2015(07):132-135.

[14]倪嘉敏.我国学前教育成本分担的现状分析及其政策建议[J].现代教育科学,2017(01):8-14.

[15]董青.发达地区普惠性幼儿园教育成本分担——以粤省S县为样本[J].地方财政研究,2017(01):85-90.

[16]魏易,刘凯,康乐,等.中国家庭学前教育支出负担及其差异——基于中国教育财政家庭调查的实证研究[J].北京大学教育评论,2023,21(04):135-159+189.

[17]文晶娅,冉铁星.农村学前教育成本分担机制研究——基于湖北省长阳县的调查[J].教育与经济,2013(04):33-37.

[18]张琴秀,赵国栋,成颖丹.中部六省学前教育成本分担现状比较及政策建议[J].教育财会研究,2019,30(05):43-49.

[19]杨小茹,马莹,刘倩倩.宝鸡市学前教育成本分担现状分析与对策[J].咸阳师范学院学报,2022,37(05):116-120.

[20]袁连生.教育成本计量探讨[M].北京:北京师范大学出版社,2000.

[21]黄月云.学前教育民办幼儿园成本核算管理研究[J].会计师,2018(03):72-74.

[22]赵嘉茵,袁连生.2000年以来学前教育投入与成本分担的国际趋势[J].教育经济评论,2020,5(05):53-66.

[23]杨莉君,胡洁琼.农村儿童家庭对学前教育公共服务的基本需求及对策研究——以湖南省为例[J].湖南师范大学教育科学学报,2013,12(02):98-102+124.

[24]田劲松,谌铜平,左文,等.政府主导集团化办园推进区域学前教育均衡发展——基于贵州省集团化办园现状的分析[J].教育评论,2016,(09):25-28.

[25]杨宁,任越境,罗丽红,等.过程性质量转向:城乡学前教育均衡发展的新着力点[J].中国教育学刊,2020,(05):21-27.

[26]雷万鹏,张婧梅,文璠.论农村学前教育投入的底线标准——对湖北省Y县的实证调查[J].教育与经济,2011(04):30-33+24.

[27]李祥云,徐晓.中国学前教育财政制度重构——从社会福利转向公共服务[J].中南财经政法大学学报,2015(04):75-79+87+159.

[28]梁慧娟.我国地方学前教育立法的内容分析及其启示——以三个地方性学前教育法规为例[J].学前教育研究,2013(04):38-47.

[29]庞丽娟,王红蕾,贺红芳,等.关于我国学前教育立法的思考[J].教育发展研究,2018,38(23):46-50.

[30]廖莉,袁爱玲.农村学前教育财政投入的困境及其突破——基于广东省的实证调查[J].教育发展研究,2015,35(06):32-38.

[31]夏婧,庞丽娟.国际学前教育投入的有效路径选择[J].首都师范大学学报(社会科学版),2016(02):142-147.

[32]黄洪,庄爱玲,张翼飞.学前教育财政投入的分担机制研究——基于事权与支出责任相适应的视角[J].教育与经济,2014(03):21-25.

[33]李辉.中国学前教育财政投入体制改革方案[J].中华女子学院学报,2012,24(05):102-108.

[34]庞丽娟.我国学前公共财政投入政策的突破创新及未来展望——基于生均财政拨款制度和生均补助制度的分析[J].教育与经济,2022,38(03):3-8+24.

[35]刘焱,郑孝玲.关于普惠性学前教育公共服务属性定位的探讨[J].教育研究,2020,41(01):4-15.

[36]雷万鹏,李贞义.财政学视野中普惠性公共学前教育服务体系构建[J].中国教育学刊,2022(07):36-43.

[37]虞永平.合理收费助推学前教育健康发展[J].辽宁教育,2012(08):38-39.

[38]张曾莲,董天一.学前教育成本分担研究热点与趋势展望[J].现代教育管理,2016(08):32-37.

[39]余杰,胡臣瑶,贺杰.教育经费投入强度、结构、体制的宏观分析——基于中国与OECD国家的比较[J].会计之友,2020(01):103-111.

[40]李芳,祝贺,姜勇.我国学前教育财政投入的特征与对策研究——基于国际比较的视角[J].教育学报,2020,16(01):43-54.

[41]张学敏,江瑞涛,林檬.西藏自治区基础教育财政投入的区域均衡研究[J].民族教育研究,2023,34(04):108-118.

[42]李毅恒,杨晓萍,樊亚博.扩优提质行动背景下普惠性幼儿园建设的现实遭遇与路径转向[J].中国教育学刊,2024,(04):14-21.

[43]洪秀敏,朱文婷,张明珠.高质量发展背景下普惠性幼儿园提质增效的挑战与变革[J].北京师范大学学报(社会科学版),2023(01):70-76.

A Review of the Current Status and Future Trends of Preschool Education Cost Research in China since the 21st Century—— A Visual Analysis Based on CiteSpace

LI Wenna BAI Mingrui XU Ling

(1.Capital Normal University, Beijing 100048;

2.Beijing Normal University, Beijing 100875)

Abstract: The cost of preschool education is related to the investment in preschool education funds, the formulation of tuition fees, and is closely linked to the high-quality development of preschool education. In this context, taking theB/nv2M2bXgBHzjMDdDO91P7UE6fJrPFWijcGWwle2vU= literature on the China National Knowledge Infrastructure (CNKI) platform as the data sample source, and using CiteSpace software to conduct a visual analysis of 267 documents in the field of preschool education cost from 2000 to 2023, it is found that the research in this field started relatively late in China, researchers collaborate closely, and a core group of authors has not yet been formed. The research content is rich and extensive, focusing on cost-sharing issues. It tends to focus on theoretical elaboration rather than applied research, and qualitative research methods are preferred, leading to relatively monotonous research methods. Therefore, in future related research, it is recommended that scholars comprehensively apply various research methods, strengthen research on the division of preschool education administrative and financial powers and government expenditure responsibilities, cost-sharing ratios and mechanisms, and kindergarten cost accounting and management, and improve empirical research on the cost of inclusive kindergartens, so as to provide effective support for relevant decision-making services.

Keywords: Preschool education cost; Cost sharing; Inclusive private kindergartens; Educational financial investment;Research trends

(编辑 张又文 校对 姚力宁)