数据要素市场建设与县域普惠金融发展

2024-09-29罗兴李晓涵何奇龙

摘 要:县域普惠金融发展有助于全面推进乡村振兴和城乡融合发展,考察数据要素市场建设对县域普惠金融发展的影响具有一定现实意义。本文基于我国2014—2021年1 428个县域面板数据,利用熵值法构建县域普惠金融综合发展指数,运用多期双重差分模型评估以数据交易平台为代表的数据要素市场建设对县域普惠金融发展的影响。研究发现,考察期内数据要素市场建设能够显著促进县域普惠金融发展,且该结论经过一系列稳健性检验仍然成立。异质性分析发现,数据要素市场建设的促进效用在市场化程度较高、法治化程度较高以及金融科技发展水平较高的县域表现更为明显。鉴于此,应加大数据要素市场培育力度,尤其强化数据交易平台建设,释放试点政策潜力,同时还应考虑地区环境差异,因地制宜推动县域普惠金融发展。

关键词:数据要素市场;数据交易平台;普惠金融;多期双重差分

中图分类号:F49

文献标识码:A

文章编号:1000-5099(2024)05-0056-15

县域是普惠金融发展的主战场,县域普惠金融发展更是全面推进乡村振兴和城乡融合发展的重要抓手。自2015年国务院提出《推进普惠金融发展规划(2016—2020年)》后,我国县域普惠金融在服务覆盖面、服务深度和服务效果等方面均得到极大提升。但不容忽视的是,我国县域普惠金融发展仍然存在一些问题。具体而言,县域普惠金融发展存在金融基础薄弱、服务成本较高等问题[1],与发达城市地区相比仍有显著差距;县域普惠金融发展存在空间非均衡发展困境,整体呈现“南高北低、东高西低”的空间结构特征[2]。随着大数据、云计算、人工智能等数字技术的快速发展,已有研究认为互联网信息技术在金融领域的运用能有效缓解上述问题[3],数字普惠金融发展也能够大大降低县域普惠金融发展的地区差异。需要注意的是,数字技术在金融领域的运用离不开大数据支撑,数据要素更是数字普惠金融发展的关键[4]。然而在县域特别是农村地区,各类场景数字化程度有限,且有限的数据也分散在不同部门和主体手中,这意味着用于支持普惠金融发展的“大数据”获取存在一定困难,县域普惠金融发展面临一定的数据困境。具体而言,一方面,农村整体教育水平偏低,数字基础设施相对薄弱,农村客户数据分布呈分散化、碎片化、线下化特征,且形成了一个个有待深度挖掘的“数据孤岛”[5],这导致数据线上化集中获取和挖掘较为困难;另一方面,农村金融机构和其他部门在客户数据采集、录入和管理等过程中缺乏统一的标准和规范,大量信息分散于多个业务部门的多个业务系统,形成了一个个独立的“数据烟囱”,难以进行机构间的数据流通与共享。可以说,丰富县域大数据和促进县域多元大数据融合是县域普惠金融特别是数字时代普惠金融发展的重点。

数据要素市场旨在将数据要素化,使其成为可在市场中自由流通交易的“产品”,从而消除阻碍跨部门、跨平台、跨地区流通的壁垒,最终促进数据要素价值的实现[6]。数据要素市场化为破解县域普惠金融发展中的数据获取和流通难题,推进县域普惠金融进一步发展提供可能方案。近些年,党和政府高度重视数据要素市场建设,2020年《中共中央 国务院关于构建更加完善的要素市场化配置体制机制的意见》中明确提出要加快培育数据要素市场;2021年《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中对完善数据要素产权制度、培育数据交易平台和市场主体等内容作出详细部署;2023年《国务院关于推进普惠金融高质量发展的实施意见》中明确提出了要健全普惠金融重点领域信用信息共享机制。为促进数据要素交易,我国也积极进行数据要素市场建设,2014—2021年期间,已在北京、湖北、广东、浙江等19个省市建立近三十余家数据交易平台建立省市包括:北京、湖北、浙江、广东、江苏、贵州、重庆、山东、河南、安徽、陕西、河北、黑龙江、甘肃、吉林、广西、山西、四川和海南。 。那么数据要素市场建设能否弥补县域地区数据短板,推动县域普惠金融发展?在不同县域其赋能效应是否存在异质性?

与本文密切相关的研究主要集中在以下三方面:一是关于县域或者农村普惠金融发展影响因素的研究。传统因素如金融基础设施建设、交通便利度、政府支持、产业结构、投资环境和农村金融市场竞争均能正向促进县域或农村普惠金融发展[7-10];数字因素如数字经济、互联网金融、金融科技等也是促进其发展的重要驱动器[11-13],且不同地区县域或农村普惠金融发展存在不同驱动力。二是关于数据要素市场的价值和作用的研究。宏观上看,以数据交易平台为代表衡量的数据要素市场化能显著促进区域经济发展[14]、推动数字经济发展[15]和数字产业集聚[16];微观上看,数据要素市场建设也可赋能企业数字化转型和全要素生产率增长[17-18]。三是关于数据要素和数据要素市场影响县域或者农村普惠金融发展的理论研究。研究发现,农村信用共享机制尚不健全,农户信用信息缺失,影响金融机构对其精准授信[19],而构建大数据共享平台是促进数据要素流通、打破信息共享壁垒、完善金融服务机构征信系统[20],进而解决金融机构与其服务主体间的信息不对称难题,推动农村普惠金融发展的重要举措[21]。综合以上研究来看,学术界尽管有部分学者从数据要素视角切入,理论分析其对县域或农村普惠金融发展的影响,但却缺乏数据要素市场对县域或农村普惠金融发展的实证检验。厘清数据要素市场建设对县域普惠金融发展的作用机理,量化其影响并分析其异质性,不仅能检验数据要素市场建设的经济社会效用,还能深化县域或农村普惠金融发展对策研究,为各地政策制定者提供新思路。

基于此,本文以2014—2021年中国1 428个县域面板数据为研究样本,以数据交易平台建设为准自然实验,采用多期双重差分模型实证检验数据要素市场建设对县域普惠金融发展的影响及其异质性。本文可能的边际贡献如下:第一,将数字普惠金融加入普惠金融指标体系,利用熵值法得到县域普惠金融综合发展水平;第二,将数据要素市场建设纳入分析框架,分析其对县域普惠金融发展的影响;第三,基于地区市场化水平、法治化水平和金融科技发展水平等视角考察了数据要素市场建设对县域普惠金融发展的异质性影响。以上研究均能为理解县域普惠金融发展提供一定启示。

一、理论分析与研究假说

(一)数据要素市场建设对县域普惠金融发展的影响分析

银行等传统金融机构以及新的数字金融业态是我国县域普惠金融发展的主要金融供给主体,他们在提供金融服务的过程中往往面临金融服务成本较高、信息不对称、竞争不充分等问题[22-23],首先,对金融机构而言,所投入的边际成本越低,获得的边际收益越高,提供金融服务意愿就越强。受限于县域客户等金融需求方地理范围分布较广、距离金融网点较远,金融机构存在较为严重的信息不对称和较高的获客成本,对普惠客户的触达障碍较大[24]。虽然随着大数据、云计算、人工智能等数字技术的快速发展,数字技术在金融领域的运用能一定程度上缓解上述问题[3]。但是数字技术在金融领域的运用离不开数据支撑[4]。在数字化时代,县域城乡居民乃至一些小微主体通过接入各类数字化平台进行消费、社交或商业经营等活动,会在各类平台上留下“数字足迹”,这些“数字足迹”构成了数量大、维度多的大数据[25]。金融供给主体也会通过数字化工具比如手机银行等的推广,积累和沉淀客户交易数据。同时,县域传统金融机构也会通过信用村镇建设将部分线下搜集的客户数据线上化。但是,现有数据往往分散在如消费平台、产业链平台、政务平台和金融机构等各大场景平台中[26]。也就是县域虽然有一dQ291KVuewM2HSHRPnsXSg==定数据积累,但是由于数据分散在不同主体和部门手中,金融供给侧总体可利用数据有限,从而数字技术的效应发挥受到影响,服务成本高和信息不对称的问题还有待进一步解决。其次,县域金融竞争激烈通常有利于金融服务提供[27]。目前县域金融仍然是以农村商业银行等机构为主导,虽然大型商业银行、各类新型金融机构以及数字金融机构有所下沉,产生了一定竞争,但是整体上,由于各自的历史业务关系和数据积累的影响,各个金融机构各有各的业务领域,竞争还不是很充分。

数据要素市场建设意在建立一个公平、开放、有序的数据统一大市场,通过数据资产交易和数据要素产品开发,使多种类型数据要素进入市场,能够打破“信息茧房”,实现不同领域、不同行业间数据互联互通和充分共享,有效发挥数据要素的金融价值[28],从而缓解上述问题,助推县域普惠金融发展。

第一,数据要素市场建设有助于通过数据共享交易和融合,降低金融服务成本和缓解信息不对称程度,推动县域普惠金融发展。首先,数据要素市场建设使得金融供给侧可以获得更多数量和种类的数据[29]。数据要素市场上,通过数据资产交易和数据要素产品开发,各类主体之间可以充分交互各类数据和信息。数据的交易使金融机构以较低的边际成本获取丰富的县域、行业和客户数据信息,然后经过数据融合并进行各类分析,识别更多有价值客户并提供服务,从而使其金融服务覆盖至县域大量被传统金融机构排斥的“长尾客户”[30]。具体而言,一方面,金融机构能利用这些数据为农民和小微企业全面画像,提供更具针对性和个性化的金融产品和服务,同时实现精准营销;另一方面,数据要素交易后,数据具有的多维度性、强动态性和时效性特征也能使金融机构全方面和实时监测农户和小微企业还款能力、资产变化等情况,进而提升金融供求双方信息对称程度,大幅提高金融机构在风险控制上的准确性[30]。其次,数据要素市场建设还能提升数据治理能力从而提升数据质量。尽管不同行业参与数字经济活动时会产生种类丰富的数据,但通常因标准不统一导致数据质量不高,从而难以充分发挥其价值[31]。数据要素市场既规定数据收集、管理和分析的统一标准和管理规范,又存在完善的数据治理体系,这使得数据准入、交易及安全保障上均有规范化的制度建设,信息市场透明度增强,数据质量能够得到有效保障[32]。数据质量的提升一方面能够缩短金融机构数据分析人员工作时间,提升其工作效率,降低金融机构运营成本,另一方面也能缓解因信息处理能力差异产生的信息不对称问题。总而言之,数据的获取和数据质量的提升均有利于县域普惠金融的发展。

第二,数据要素市场建设通过数据均权,还有助于促进县域金融业竞争,推动县域普惠金融发展。一方面,数据作为生产要素具有非排他性、非竞争性、可复制性,数据要素交易能在一定程度上保障各主体平等获取和使用数据的权力,能够缩小大小金融机构间数据资源的差距,避免金融供给垄断[33]。另一方面,数据要素市场化发展能够推动新兴数字技术的持续兴起和深度应用,催生出新的数字金融业态。此外,数据要素市场化过程中还能促进数据要素与其他传统生产要素互补赋能,加速农村传统金融机构内部技术创新和业务模式创新,推动数字化转型,从而增强竞争力[34]。由此可见,数据要素市场建设有助于深化县域金融业竞争,促使不同类型金融机构充分发挥自身“比较优势”,提升其金融服务效率以实现县域普惠金融发展[13]。因此,基于以上分析,本文提出假说1:

假说1:数据要素市场建设能促进县域普惠金融发展。

(二)数据要素市场建设对县域普惠金融发展的异质性影响分析

我国幅员辽阔,各区域地理位置、经济发展水平、制度政策等各有差异,这些可能导致数据要素市场建设在推动县域普惠金融发展中成效不尽相同。基于此,本文从地区市场化程度、法治化水平和金融科技发展水平三方面来探讨地区环境差异对数据要素市场建设效果的异质性影响。

地区市场化程度的高低会影响数据要素市场建设对县域普惠金融发展的促进作用。首先,市场化程度越高的地区意味着该地市场包容性较高、信用环境较完善[35],能吸引更多数据供给主体涌入市场,数据要素市场建设也会越完善,对县域普惠金融发展促进也越强。其次,市场化程度越高的县域意味着政府对本地金融机构的干预程度相对较低,金融机构越有动机通过数据要素交易获取数据来开展普惠小微金融服务以获取更多收益。再次,市场化程度越高的县域意味着该地拥有良好的市场制度和较完善的金融市场环境,这能为金融机构利用数据要素市场获取数据提供较完备的条件[36]。最后,市场化程度越高的县域还意味着产品和要素市场发展程度均较高,人才、资本、技术、数据等要素可自由流动,金融机构可以更好地将数据要素和其他要素结合在一起,从而不断创新自身产品和服务,以提供多元化的金融产品满足普惠金融主体需求。因此,本文提出假说2:

假说2:市场化程度越高的地区,数据要素市场建设对县域普惠金融发展的促进作用越强。

地区法治化水平高低会影响数据要素市场建设对县域普惠金融发展的促进作用。首先,数据要素市场的健康运行需要良好的法治环境为其提供保障。法治化程度较高的地区意味着该地区相关法律法规和政策措施均较完善,数据要素交易较规范,数据交易主体(包括供给和需求方)活力较强,从而数据要素市场中相关数据交易越活跃[37]。其次,法治化程度较高的地区意味着该地数据要素治理环境较好,数据流通准入标准规则体系更完善,从而数据质量和数据流通交易有保障,能够让金融机构更积极主动地通过数据要素市场获取高质量数据[32],进而开发出更具竞争力的普惠金融产品和服务。因此,本文提出假说3:

假说3:法治化程度越高的地区,数据要素市场建设对县域普惠金融发展的促进作用越强。

地区金融科技发展水平高低也会影响数据要素市场建设对县域普惠金融发展的促进作用。首先,金融科技以大数据、云计算、人工智能等新一代数字技术为依托,能够克服传统金融物理网点障碍,为偏远地区和农村地区客户提供金融产品和服务。因此,在金融科技发展水平越高的地区,在技术的加成下,数据要素市场建设的效果能够得到更好的发挥,更能拓宽普惠金融服务覆盖范围[38]。其次,金融机构能够利用金融科技手段自动收集、整理和分析客户信息,并积极参与信息共享平台建设,一定程度也推动了数据要素市场建设。而这反过来也使得金融机构能够更好发挥数据要素市场作用,分析和掌握更多客户数据[39],为其提供更精准高效的普惠金融产品和服务。最后,金融科技的技术溢出效应能为普惠金融发展带来一定程度的“鲶鱼效应”[13]。这意味着在金融科技发展水平越高的县域,金融供给侧竞争越充分,越能激励金融机构积极学习先进技术,以更好开发利用数据要素市场建设所提供的数据,提高自身服务效率,推动普惠金融发展。因此,本文提出假说4:

假说4:金融科技发展水平越高的地区,数据要素市场建设对县域普惠金融发展的促进作用越强。

二、研究设计

(一)模型构建

为检验数据要素市场建设对县域普惠金融发展影响的净效应,本文参考戴魁早等[18]的经验做法,将我国数据交易平台建立视为一项准自然实验,样本期内建立的数据交易平台作为处理组,其余为对照组,采用多期双重差分模型评估数据要素市场建设的县域普惠金融效应。具体模型形式如下:

IFIit=β0+β1DIDit+β2Controlsit+μi+λt+εit

式中,下标i表示县,t表示年份。被解释变量IFIit为i县在t年的县域普惠金融发展水平,DIDit为核心解释变量,若i县在第t年建立了数据交易平台,DID取值为1,反之则为0。确定依据如下:考虑到政策效果反应具有滞后性,本文以数据交易平台正式运营时间为准,将每年度下半年数据交易平台运营时间设定为下一年。例如,2015年下半年江苏、重庆、河北及浙江等省份依次建立了大数据交易平台,此种情形下以2016年为界限确定DID的赋值,2016年下半年建立的以2017年为界限确定赋值,以此类推。此外,Controlsit表示其他控制变量,μi为地区固定效应,λt为时间固定效应,εit为随机扰动项。考虑到同一县域内的样本随机扰动项可能存在相关,本文对标准误差进行了县域层面的聚类调整。

(二)数据来源与变量选取

1.被解释变量:县域普惠金融指数(IFI)

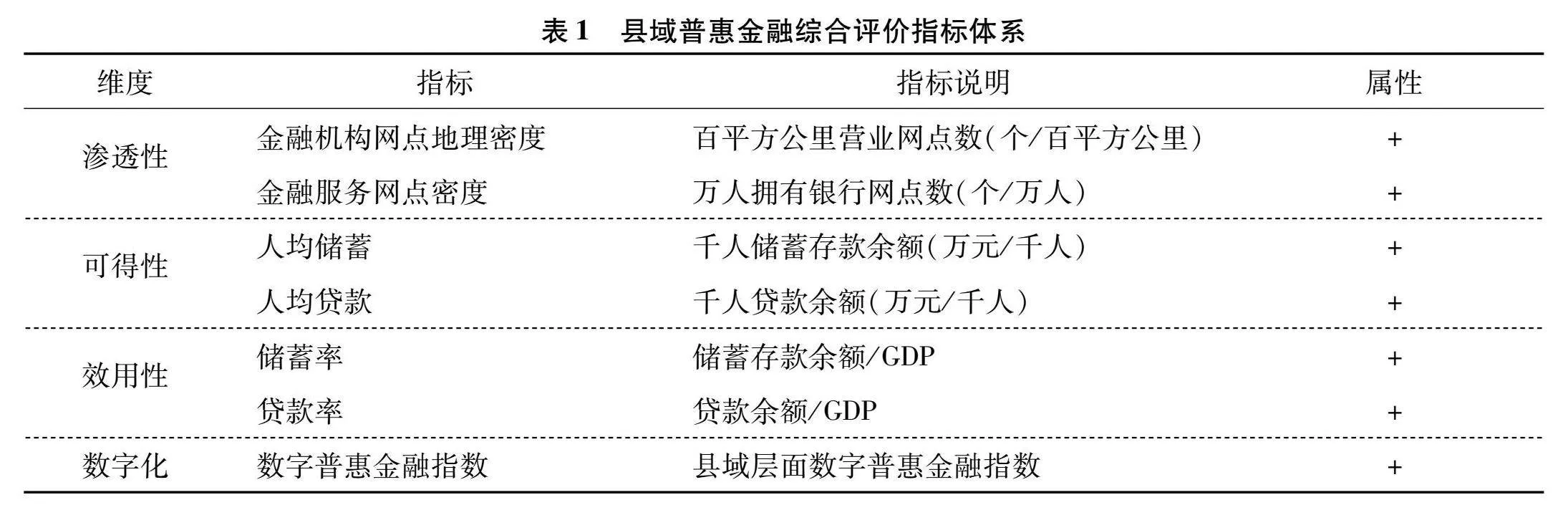

为得到综合的县域普惠金融发展指数,充分彰显普惠金融多维特征,本文借鉴林春和谭学通[40]、邹新阳等[41]学者相关研究,从渗透性、可得性、效用性和数字化四个维度七项指标构建综合评价指标体系,涵盖传统普惠金融和数字普惠金融两部分(见表1)。并在标准化处理基础上利用熵值法计算得到普惠金融发展指数,用于衡量县域普惠金融发展的综合水平。

在进行熵值法计算综合指数前,由于原始数据存在着量纲量级上的差异,影响综合评价的准确性和科学性,因此需要对原始数据进行无纲量化处理。本文采用极差标准化法处理原始数据。

正、负向指标计算公式如下:

Sij=Xij-minXjmaxXj-minXj,Sij=max Xj-XijmaxXj-minXj

其中,Xij表示为第i年第j项指标的原始数据,i=1,2...m;j=1,2...n;minXj和maxXj分别表示所有年份中j项指标的最小值和最大值;Sij表示第i年第j项指标的标准化数值。

熵值法核心思想是由指标变化程度来判断指标权重。当某个指标信息熵越大时,表示该指标离散程度越小,信息量越少,赋予指标权重就越小,反之亦然。本文参考王军等[42]的研究,计算县域普惠金融综合发展指数IFI。

首先,计算第i年j指标所占比重:

Fij=Sij∑mi=1Sij

接着,计算第j个指标的信息熵Ej:

Ej=-k∑mi=1Fij×lnFij

其中,k为调节系数,k=1/lnm,m为评价年度;Ej0。

然后,计算指标权重Wj:

Wj=1-Ej∑mj=1(1-Ej)

最后,计算各年份综合指数为:

IFIi=Wj×Sij

其中,IFIi表示i县普惠金融综合发展指数,在区间[0,1]之间。IFIi越大表示该地普惠金融发展水平越高,反之则越低。

县域普惠金融评价体系中的数字普惠金融指数来源于北京大学数字金融研究中心发布的“北京大学数字普惠金融指数”县级层面。由于县域数字普惠金融指数从2014年开始统计,因此本文选取2014—2021年县域样本作为研究对象。县域银行网点数来源于原中国银行业监督管理委员会发布的全国金融机构金融许可证信息,根据该信息本文整理了2014—2021年县域银行网点分布数据。评价体系中其余数据来源于《中国县域统计年鉴》和各市的统计年鉴及历年国民经济与社会发展统计公报等,对部分缺失值用线性插值法补全。

2.核心解释变量:数据要素市场建设(DID)

数据交易平台的建立是积极建设数据要素市场、推进数据要素市场化的重要探索。因此本文借鉴相关研究[18],选取样本期内各地探索的数据交易平台作为数据要素市场建设的代理变量。研究期内(2014—2021年)已在北京、湖北、浙江、广东、江苏、贵州、重庆、山东、河南、安徽、陕西、河北、黑龙江、甘肃、吉林、广西、山西、四川和海南等19个省市建立三十余家数据交易平台。

3.控制变量

为尽可能缓解遗漏变量偏误,根据现有研究选取政府支持力度(G)、基础设施建设(P)、人口密度(Po)、教育发展水平(Sc)和传统金融发展水平(Fn)为控制变量。本文的详细变量定义列示于表2。

在具体处理样本时,做以下处理:首先,将不再存在县级单位的北京、上海和天津等直辖市剔除。其次,由于县域数字普惠金融指数从2014年开始统计,为了后续研究进行,剔除2015年上半年在贵州省建立的数据交易平台,并将在后续稳健性检验中加入剔除省份。最后,由于数据要素具有充足的流动性,本文认为在省会城市建立的数据交易平台或省级数据交易中心的影响可辐射至整个省份,若数据交易平台建立符合以上两个条件之一,就认为省内所有县域都可受到数据要素市场建设的影响,反之则只影响建设城市及其下属县域。

三、实证结果分析

(一)基准回归

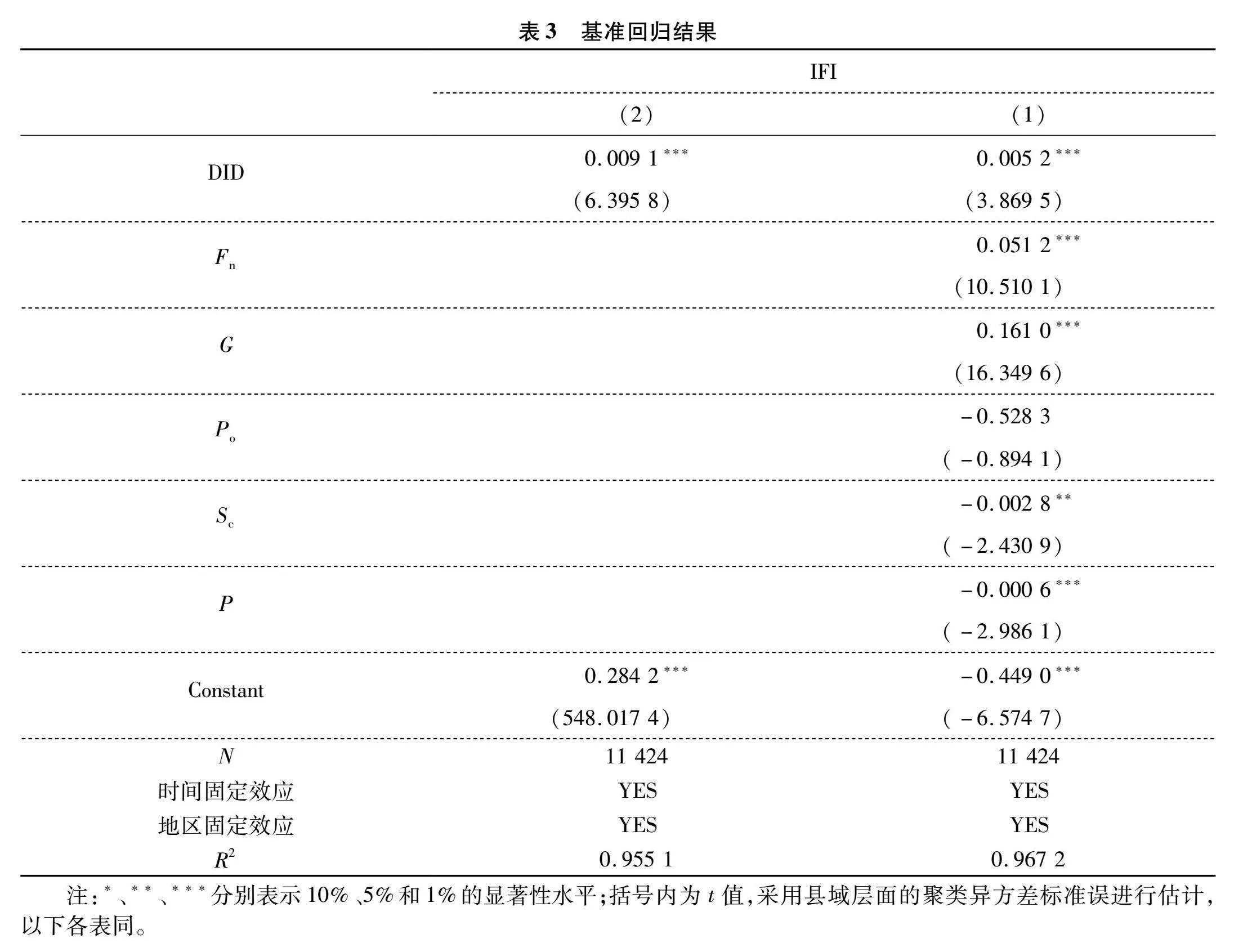

根据豪斯曼检验结果,本文采用双向固定效应模型,表3的回归结果量化了数据要素市场建设对县域普惠金融发展的影响。回归结果显示,无论是否纳入控制变量,数据要素市场建设的系数在1%的统计水平上显著为正,说明以数据交易平台建立为代表衡量的数据要素市场建设可以成为促进县域普惠金融发展的有效举措,即假说1得证。

(二)平行趋势检验

满足平行趋势假设是使用多期双重差分方法的重要前提,即在控制一系列可观测因素情形下,需要检验处理组与对照组的县域普惠金融发展在数据要素市场建设前是否具有相同的时间变化趋势。本文利用事件分析法,构建如下模型进行平行趋势检验并分析数据要素市场建设对县域普惠金融发展的动态影响:

IFIit=α+βn∑5n-2Dnit+β2Controlsit+μi+λt+εit

其中,Dnit表示不同时点建立数据要素市场这一事件的虚拟变量,t取值范围为[-2,5]。D0it代表数据交易平台建立的当年,D1it表示数据交易平台建立后的第1年,D-1it表示数据交易平台建立前1年,以此类推。为避免共线性,本文以政策实施当期为基期,对窗口期以外的观测值做两端收尾处理,βn为待估参数,用来判断处理组与对照组的县域普惠金融发展趋势变化是否存在显著差异。

图1报告了县域普惠金融发展的平行趋势检验结果。可以看出,在数据要素市场建立前的估计系数在95%置信区间内均不显著,系数值在0值上下波动,表明数据要素市场建设之前,处理组与对照组之间的县域普惠金融发展变化趋势并不存在显著差异,满足平行趋势假设。数据交易市场建设后,回归系数显著为正,且系数估计值逐年增加,意味着数据要素市场建设对县域普惠金融发展的边际效用呈持续递增趋势。通过以上分析,能充分证实多期双重差分模型的有效性。

(三)稳健性检验

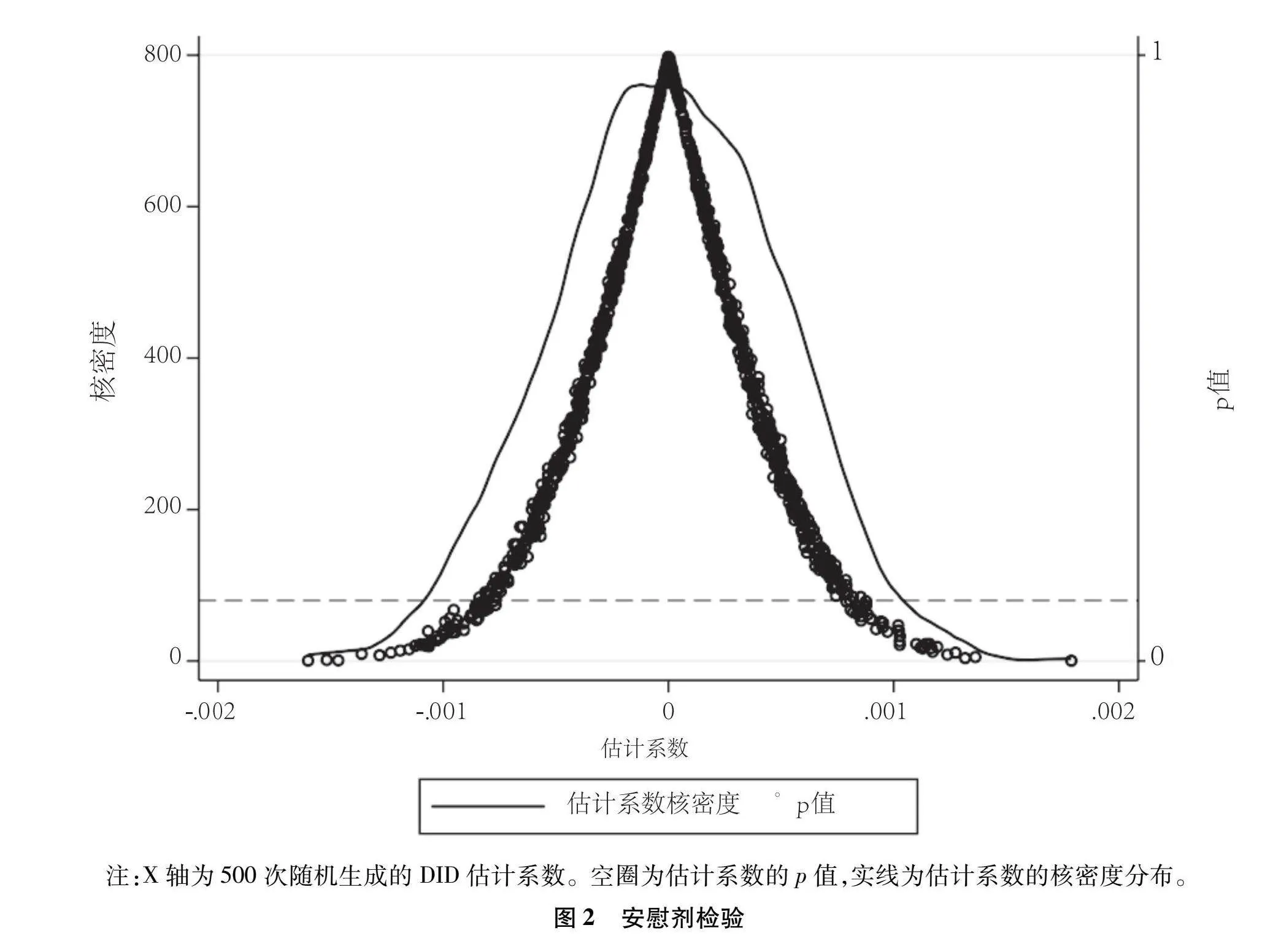

1.安慰剂检验

由于县域普惠金融发展水平提高可能是因为其他不可观测因素影响而非单纯由数据要素市场建设引起的,因此为排除随机因素干扰,本文从随机效应角度出发,进一步通过安慰剂方式进行检验。具体思路为:在地区和时间的双重维度上对1 428个县域随机抽取新的政策处理组,重复抽样500次,由此得到934个县域与相对应的数据要素市场建设时间作为虚拟处理组,其余494个县域作为虚拟控制组按基准回归模型进行回归。图2绘制了随机处理500次后解释变量估计系数的核密度及p值分布图。结果显示,抽样回归得到的估计系数所围成的核密度曲线呈现正态分布,且p值大多高于0.1,所有估计系数均未超过基准回归系数0.005 2,显著差异于基准结果,意味着数据要素市场建设对县域普惠金融发展的正向影响并非随机因素驱动,基准回归结果是稳健的。

2.选取全国样本

为排除样本选取对基准回归结果带来的影响,本文在稳健性检验中加入北京、上海、天津三个直辖市和贵州省的相关数据,进一步考察数据要素市场建设对全国县域普惠金融发展的影响。全国样本回归结果如表4列(1)所示,核心解释变量DID回归系数在1%的统计水平显著为正,表明在排除样本干扰后,本文估计结果依然可靠。

3.更换被解释变量计算方式

与前文采用熵值法测算县域普惠金融综合指数不同,在稳健性检验中本文采用变异系数法对上述指标赋权合成县域普惠金融发展指数,再重新对双重差分模型进行估计。回归结果如表4列(2)所示,核心解释变量DID的回归系数依然显著为正,表明在更换被解释变量合成方法后,数据要素市场建设依然对县域普惠金融发展水平表现出较强的提升效应。

4.倾向得分匹配—双重差分(PSM—DID)模型

各地经济社会发展水平的不同可能会影响数据交易平台建立城市的选取,因此以数据交易平台建立衡量的数据要素市场建设可能存在样本自选择问题,导致回归结果有偏[43]。PSM—DID模型在一定程度上可缓解样本选择性偏差问题,因此本文进一步基于该模型采用核匹配法,使用截面和逐年两种匹配方式,以传统金融发展水平、政府支持力度、人口密度等控制变量作为协变量,对上述回归结果进行稳健性检验。回归结果如表4列(3)所示。可以看出,核心解释变量DID估计系数分别在1%和5%显著性水平为正,表明数据要素市场建设能显著促进县域普惠金融发展,原模型不存在严重的样本选择偏误问题,研究结论稳健性较好。

(四)内生性处理

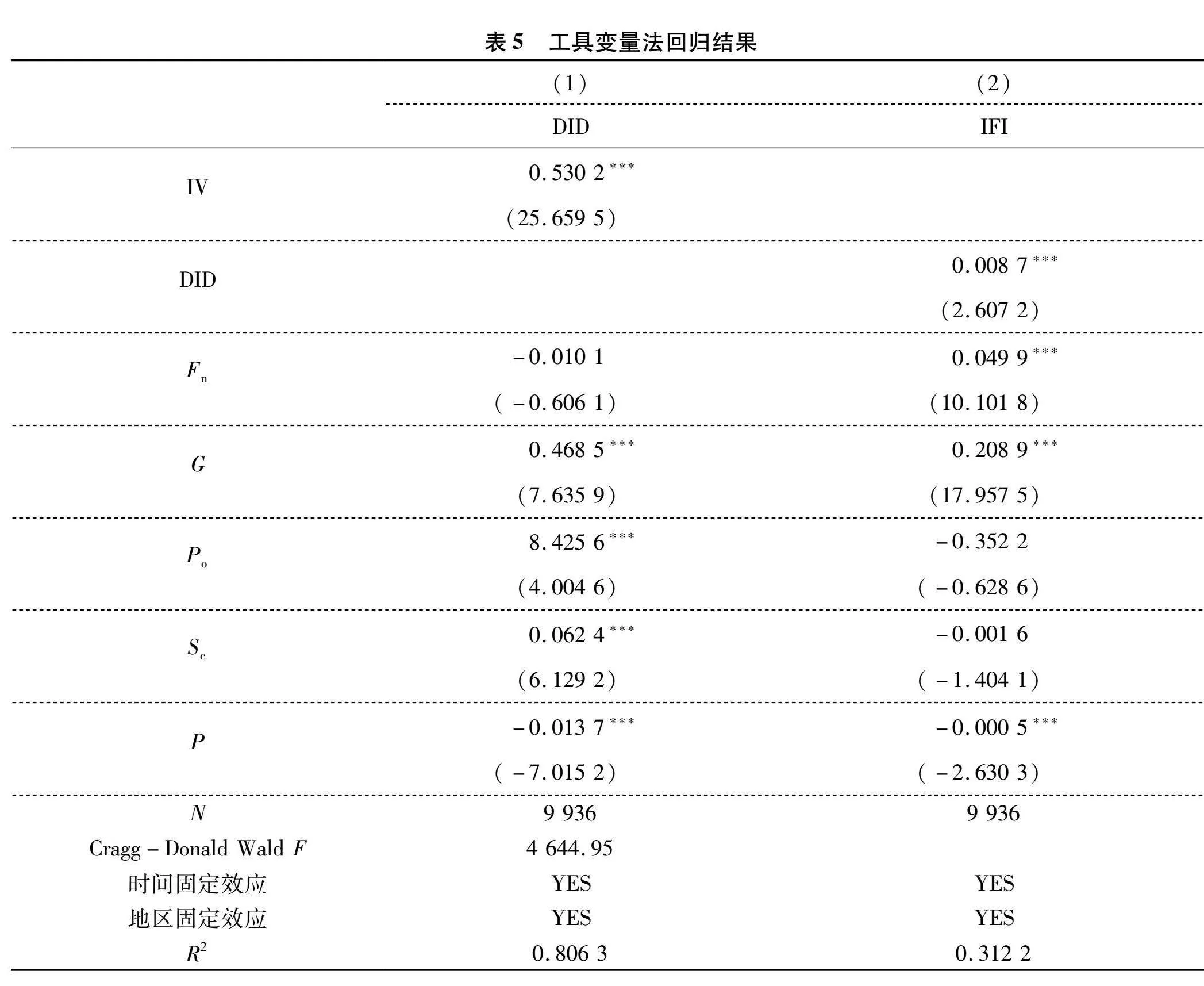

双重差分法和面板数据固定效应一定程度能缓解因遗漏变量带来的内生性问题,但因数据交易平台建立选取城市并非完全随机,数据要素市场建设对县域普惠金融发展的影响可能存在由选择性偏差带来的内生性问题。因此本文借鉴牛子恒和崔宝玉[44]研究,选取城市地形起伏度和时间虚拟变量的交乘项(IV)作为本文的工具变量探讨估计结果的稳健性。其原因如下:第一,数据交易平台与互联网息息相关,宽带是接入互联网的一种线路。而地形起伏度越大的城市,宽带建设成本就会越高,数据交易平台建设可能性就越小,满足相关性要求。第二,地形起伏度不会直接对县域普惠金融发展产生影响,满足外生性假设。第三,本文计量模型中包含地区与时间双固定效应,而城市地形起伏度属于截面数据,因此选择地形起伏度与时间虚拟变量交乘项以克服截面数据运用于面板模型不匹配问题。工具变量法回归结果见表5。列(1)显示弱工具变量检验统计量远大于10,说明本文选取的工具变量与内生变量高度相关,具有合理性。列(2)核心解释变量回归系数在1%的水平显著为正,说明在考虑内生性问题的基础上,数据要素市场建设对县域普惠金融发展的正向影响依然存在,基础回归结果具有较好稳健性。

(五)异质性分析

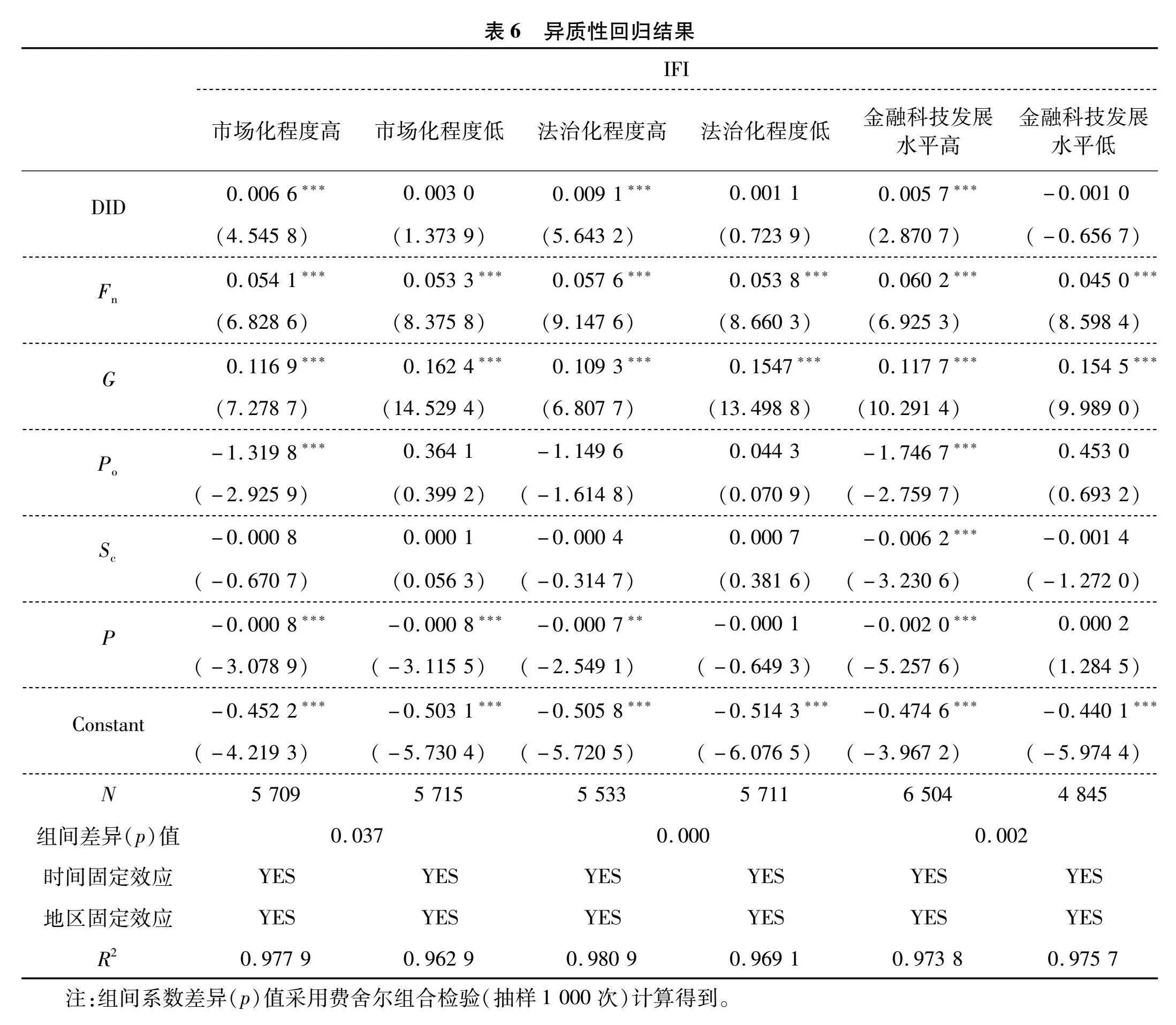

1.市场化程度的异质性

本文使用王小鲁等[45]编制的《中国分省份市场化指数报告》中的市场化总指数衡量地区市场化程度。以全样本市场化指数中位数为界,将样本划分为市场化程度高、低地区,并进行分组回归。回归结果如表6所示,在市场化较高的地区,数据要素市场建设可以显著促进县域普惠金融发展;而在市场化较低的地区影响不显著,假说2得到验证。

2.法治化程度的异质性

本文使用王小鲁等[45]编制的《中国分省份市场化指数报告》中的市场中介组织发育和法制环境衡量地区法治化程度。以全样本法治化指数中位数为界,将样本划分为法治化程度高、低地区,并进行分组回归。回归结果如表6所示,在法治化较高的地区,数据要素市场建设可以显著促进县域普惠金融发展;而在法治化较低的地区影响不显著,假说3得到验证。

3.金融科技发展水平的异质性

本文借鉴李春涛等[46]研究,采用重要新闻与会议中与金融科技相关的48个关键词总搜索量的对数来衡量中国各城市金融科技发展水平48个关键词包括:EB级存储、NFC支付、差分隐私技术、大数据、第三方支付、多方安全计算、分布式计算、股权众筹融资、互联网金融、机器学习、开放银行、类脑计算、量化金融、流计算、绿色计算、内存计算、区块链、人工智能、认知计算、融合架构、商业智能、身份验证、深度学习、生物识别技术、数据可视化、数据挖掘、数字货币、投资决策辅助系统、图计算、图像理解、网联、文本挖掘、物联网、信息物理系统、虚拟现实、移动互联、移动支付、亿级并发、异构数据、语义搜索、语音识别、云计算、征信、智能金融合约、智能客服、智能数据分析、智能投顾和自然语言处理。 。以全样本金融科技发展指数中位数为界,将样本划分为金融科技发展水平高、低地区,并进行分组回归。回归结果如表6所示,在金融科技发展水平较高的地区,数据要素市场建设可以显著促进县域普惠金融发展;而在金融科技发展水平较低的地区影响不显著,假说4得到验证。

四、结论与启示

(一)研究结论

本文基于2014—2021年我国1 428个县域面板数据,在分析数据要素市场建设影响县域普惠金融发展的理论逻辑的基础上,利用熵值法合成县域普惠金融发展综合指数,利用我国数据交易平台建立这一准自然实验,采用多期DID模型进行实证检验,并进行稳健性检验和内生性检验,且进一步探讨了市场化程度、法治化程度和金融科技发展水平等地区环境差异对数据要素市场建设效果的异质性。得出结论如下:数据要素市场建设对县域普惠金融发展具有显著正向影响,且经过安慰剂检验、选取全国样本、更换被解释变量计算方式和PSM—DID等一系列稳健性检验后,该结论仍成立。从异质性分析结果来看,数据要素市场建设在市场化程度、法治化程度和金融科技发展水平较高的县域中,其普惠金融发展驱动效应更显著。

(二)政策启示

基于上述研究结论,得到以下政策启示:第一,加大数据要素市场培育力度,尤其是强化数据交易平台建设。应在完善现有数据交易平台建设的同时,持续推进数据交易平台试点并做好顶层设计,以增强高质量数据供给,实现县域数据互联互通,充分释放数据要素市场建设对县域普惠金融的赋能效应,为其发展提供新动能。第二,立足于县域市场化程度、法治化程度和金融科技发展水平差异特征,因地制宜推动普惠金融发展。在法治化程度、市场化程度和金融科技发展水平高的县域应充分利用其优势,发挥数据要素带来的红利,推动数据要素与普惠金融深度融合;在数据要素市场建设影响不显著的地区,应借鉴优势县域相关经验,结合自身区域特点加快健全其市场机制、构建制度体系和发展金融科技,为县域普惠金融创造良好的外部发展环境。

参考文献:

[1]杨军,张龙耀,马倩倩,等.县域普惠金融发展评价体系研究:基于江苏省52个县域数据[J].农业经济问题,2016(11):24-31,110.

[2]王雪,何广文.中国县域普惠金融发展的空间非均衡及收敛性分析[J].现代经济探讨,2020(2):41-49.

[3]张金林,邹凯,肖鹏南.互联网使用促进普惠金融发展的理论与实证[J].武汉金融,2022(1):50-57.

[4]张明斗,李学思.大数据建设赋能数字普惠金融发展研究:基于“国家级大数据综合试验区”的准自然实验[J].商业经济与管理,2024(4):66-82.

[5]张正平,陈杨.农村数字普惠金融的风险与治理[J].中国金融,2021(16):94-95.

[6]高富平,冉高苒.数据要素市场形成论:一种数据要素治理的机制框架[J].上海经济研究,2022(9):70-86.

[7]李明贤,谭思超.我国中部五省农村普惠金融发展水平及其影响因素分析[J].武汉金融,2018(4):30-35.

[8]张宇,赵敏.农村普惠金融发展水平与影响因素研究:基于西部六省的实证分析[J].华东经济管理,2017(3):77-82.

[9]张珩,罗剑朝,郝一帆.农村普惠金融发展水平及影响因素分析:基于陕西省107家农村信用社全机构数据的经验考察[J].中国农村经济,2017(1):2-15,93.

[10]燕翔,冯兴元.农村金融市场竞争对农村普惠金融发展的影响[J].江汉学术,2022(5):17-28.

[11]王兴龙.数字经济对普惠金融影响研究:理论机制与实证检验[J].北方金融,2022(12):54-60.

[12]杨伊,高彪.互联网金融推动农村普惠金融发展实证研究:以江西省为例[J].武汉金融,2017(8):18-22.

[13]孟娜娜,粟勤.挤出效应还是鲶鱼效应:金融科技对传统普惠金融影响研究[J].现代财经(天津财经大学学报),2020(1):56-70.

[14]胡泽鹏.数据价值化、全要素生产率和经济增长:基于14家大数据交易中心的分析[J].工业技术经济,2022(12):10-19.

[15]刘满凤,杨杰,陈梁.数据要素市场建设与城市数字经济发展[J].当代财经,2022(1):102-112.

[16]赵放,李文婷,马婉莹.数据要素市场化能否促进数字产业集聚:来自准自然实验的证据[J].浙江学刊,2024(3):143-152.

[17]徐晔,王志超.数据要素市场化建设与企业数字化转型:基于数据交易平台的准自然实验[J/OL].软科学,2024,1-13(2024-03-02)http://kns.cnki.net/kc

ms/detail/51.1268.G3.20240129.0952.002.html.

[18]戴魁早,王思曼,黄姿.数据交易平台建设如何影响企业全要素生产率[J].经济学动态,2023(12):58-75.

[19]张忠宇.我国农村普惠金融可持续发展问题研究[J].河北经贸大学学报,2016(1):80-85.

[20]宋歌.构建多层次金融服务体系提升普惠金融服务水平[J].新金融,2024(2):32-38.

[21]王磬,黄彬.我国农村普惠金融发展路径研究[J].农业经济,2023(3):112-114.

[22]王雪,何广文.县域银行业竞争与普惠金融服务深化:贫困县与非贫困县的分层解析[J].中国农村经济,2019(4):55-72.

[23]王修华,刘锦华.金融科技能否缓解农村信贷服务的“三角困境”?:基于农村金融机构与金融科技公司合作的视角[J].金融研究,2023(12):150-168.

[24]冯兴元,孙同全,董翀,等.中国县域数字普惠金融发展:内涵、指数构建与测度结果分析[J].中国农村经济,2021(10):84-105.

[25]罗兴,王重阳,何奇龙,等.电商场景嵌入与县域数字普惠金融发展[J].金融发展研究,2023(9):3-12.

[26]罗兴,徐贤焱,何奇龙,等.县域数字普惠金融与数字乡村建设耦合协调发展及其影响因素分析[J].农村金融研究,2023(7):23-37.

[27]王修华,赵亚雄.县域银行业竞争与农户共同富裕:绝对收入和相对收入的双重视角[J].经济研究,2023(9):98-115.

[28]王晓青.金融数据要素治理的政策脉络、理论逻辑与实践进路:基于党的十九届四中全会以来的政策文本分析[J].江汉论坛,2024(8):24-30.

[29]李翀,董希淼.数据要素金融应用的价值空间与优化路向[J].数字经济,2024(7):38-45.

[30]李博文,肖宇.数据要素赋能普惠金融高质量发展:理论逻辑、现实问题和路径探索[J].西南金融,2024(7):37-48.

[31]郭裕凡.大数据背景下普惠金融发展存在的问题和对策[J].现代经济信息,2019(23):261.

[32]尚博文.从“开放银行”到“开放金融”:金融数据要素流通的治理应对[J].金融监管研究,2023(11):58-76.

[33]谢丹夏,魏文石,李尧,等.数据要素配置、信贷市场竞争与福利分析[J].中国工业经济,2022(8):25-43.

[34]李肇宁,刘振宇.数据生产要素化对数字金融发展的影响研究:基于数据隐私安全视角[J].新金融,2024(5):32-38.

[35]程锐,马莉莉.市场化改革、金融发展与企业家精神[J].北京工商大学学报(社会科学版),2019(4):100-114.

[36]韩景旺,李林汉.政府调控、市场化水平与金融发展[J].财会月刊,2024(12):118-124.

[37]黄尹旭,杨竹,张超.数字融通与优化配置:促进新质生产力发展的数字金融法治建构[J].学习与实践,2024(7):104-114.e77189f84fb87c01468215e5132b8b0922303482f2167fa3793c9a9ba7b04dfc

[38]周茗一.数据要素×金融服务:大模型的作用[J].清华金融评论,2024(5):12-13.

[39]曾庆铎,邴涛.数据要素对金融市场信息有效性的影响:一个理论分析框架[J].西南民族大学学报(人文社会科学版),2022(9):113-119.

[40]林春,谭学通.中国县域普惠金融的时空格局及影响因素[J].经济地理,2021(6):126-135.

[41]邹新阳,岳慧诗,李伶俐.普惠金融对城乡收入差距的影响:基于产业结构的中介效应分析[J].金融论坛,2023(1):30-39.

[42]王军,朱杰,罗茜.中国数字经济发展水平及演变测度[J].数量经济技术经济研究,2021(7):26-42.

[43]王晓丹,石玉堂,刘达.数据要素市场化配置对数实融合的影响研究:基于数据交易平台设立的准自然实验[J].广东财经大学学报,2024(2):44-58.

[44]牛子恒,崔宝玉.网络基础设施建设与劳动力配置扭曲:来自“宽带中国”战略的准自然实验[J].统计研究,2022(10):133-148.

[45]王小鲁,樊纲,胡鹏.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2018.

[46]李春涛,闫续文,宋敏,等.金融科技与企业创新:新三板上市公司的证据[J].中国工业经济,2020(1):81-98.

(责任编辑:杨 洋)杨 洋 杨 波,张 娅 郭 芸,王勤美,蒲应秋

Data Element Market Construction and the Development of Inclusive Finance in County Areas

LUO Xing1,2,LI Xiaohan1,2,HE Qilong1,2

(1.Business School,Zhengzhou University,Zhengzhou,Henan,China,450001;2.New Financial Institute of Zheng Zhou University,Zheng Zhou University,Zhengzhou,Henan,China,450001)

Abstract:

The development of county-level inclusive finance helps comprehensively promote rural revitalization and urban-rural integration development,and it is of practical significance to analyze the impact of data element market construction on the development of county-level inclusive finance.This paper uses the panel data from 1428 county-level units in China from 2014 to 2021.The entropy method is used to construct a comprehensive county-level inclusive finance development index,and a multi-phase difference-in-difference model is used to evaluate the impact of data element market construction represented by data trading platforms on the development of county-level inclusive finance.The study found that the data element market construction significantly promotes the development of county-level inclusive finance during the inspection period,and this conclusion was still supported by a series of robustness tests.The heterogeneity analysis found that the promotion effect of data element market construction is more evident in counties with higher degree of marketization,rule of law and financial technology development.In view of this,promoting the development of county-level inclusive finance should increase efforts to cultivate data element markets,especially strengthening the construction of data trading platforms to unleash the potential of pilot policies.At the same time,regional environmental differences should be considered,and policies should be tailored to local conditions.

Key words:

data element market;data trading platform;inclusive finance;multi-phase difference-in-difference