融合情感指标的LSTM股价预测模型改进

2024-09-13周强赵博阳李泉汝刘同伟黄鑫业

[摘 要]金融风险的防控一直是国家重点聚焦的战略对象,股市作为金融市场的子市场,其风险也不容忽视。在对股市的研究中,传统的金融理论往往基于有效市场理论,认为投资者都是理性人,但实际上投资者由于认知偏差,个人风险偏好等原因,往往会作出非理性的决策。同时,由于近年来网络迅速发展,大量投资者在股票论坛等发表自己的投资意见,这些网络文本中蕴含着丰富的金融市场信息。结合以上两点,文章采用自然语言处理中的情绪分析方法,通过分析一段时间内的投资者评论得出对应的情绪指标,将投资者情绪指标与传统的股票市场指标相结合,基于LSTM构建改进的股价预测模型,以供参考。

[关键词]股价预测;投资者情绪;LSTM

中图分类号:F224 文献标识码:A 文章编号:1674-1722(2024)16-0082-03

★基金项目:2023年东南大学国家级SRTP项目《企业公告情感挖掘与股票价格预测研究——基于机器学习算法》(202310286076Z)

股票市场作为我国金融市场的重要组成部分,充当着国民经济“晴雨表”的角色。对股票市场的研究可使人们更加了解宏观经济情况及市场变化情况。股票数据是十分典型的时序数据,关于其预测问题已有大量的学者进行研究。近年来,有学者发现,神经网络作为复杂的非线性模型,在处理随机且高噪声的数据时表现出较好的效果。同时,随着互联网的飞速发展,大量投资者开始积极在互联网分享投资意见,形成了蕴含着丰富金融信息的自然语言资源,通过对其进行分析,可以掌握投资者情绪的变化情况,从而为股价预测提供有效的新型指标。

一、股价预测研究综述

Jonathan L.Ticknor在2013年提出了一种贝叶斯正则化人工神经网络作为预测金融市场行为的新方法。市场价格和金融技术指标被用作预测个股收盘价的输入。贝叶斯正则化网络为网络权重分配了概率性质,提高了网络的预测质量和泛化性。Ha Young Kim等人在2018年提出了一种新的混合长短期记忆(LSTM)模型预测股票价格波动,该模型将LSTM模型与各种自回归条件异方差型模型相结合,显著提高了预测的准确率。彭燕、刘宇红、张荣芬在2018年基于LSTM模型对股价进行建模预测与分析,对比不同神经元个数与LSTM层数的模型的准确率,找到了一种复杂度与准确率适中的预测模型[ 1 ]。近年来,有学者将LSTM模型与其他神经网络模型结合,利用不同神经网络的特点处理股价数据[ 2 ]。赵红蕊、薛雷在2019年提出了一种在结合LSTM和卷积神经网络(CNN)的基础上引入注意力机制的股票预测混合模型,该模型使用LSTM提取数据中的时序特征,利用CNN挖掘数据中的深层特征,有效提升网络的特征提取能力[ 3 ]。

二、情感分析研究综述

(一)无监督的学习方法

无监督的学习方法以词典法为典型代表,该种学习方法需要预先构建一个词典,再统计所分析文本中各个词出现的次数,通过对不同词语的情感进行加权,获取情绪指标。但是由于互联网快速发展,股市评论中新词不断涌现,词典很难及时更新这些新词,所以词典法的预测效果欠佳[ 4 ]。

(二)有监督的学习方法

有监督的学习方法又可分为机器学习方法及深度学习方法,常见的机器学习方法包括SVM(支持向量机)、朴素贝叶斯方法等。常见的深度学习方法包括RNN(循环神经网络)、LSTM(长短期记忆模型)。有监督的学习方法原理相似,一般都是对文本进行分词,再将每一句话的分词结果转化成向量,对该向量进行处理。例如SVM模型会将产生的向量投影到高纬度,然后对其进行划分[ 5 ]。

(三)基于AI的分析方法

近年来,AI技术迅速发展,以ChatGPT为代表的大模型迅速崛起,AI大模型得益于其惊人的特征维度,模型规模与训练语料库,在情感分析领域的准确率远高于只有若干个层数、且训练数据很少的LSTM等模型。文章采用了百度智能云中的自然语言处理模型进行情感分析,达到了很高的准确率。

三、LSTM模型

(一)输入特征的选择

股价的影响因素有很多种,常见的主要影响因素包括开盘价、收盘价、最高价、最低价、成交量、换手率六大因素[ 6 ],由于换手率在一定程度上代表了投资者信心,会对文章构建的情绪指标产生交叉影响,所以不选用该指标。

(二)模型结构及参数

LSTM模型包括输入层、输出层、隐藏层、全连接层等,主要参数为输入维度、输出维度、LSTM堆叠层数、隐藏层节点数、时间步长、训练次数等。本模型选取输入维度为5,选取输出维度为1,输出收盘价这一预测值。

四、实证检验

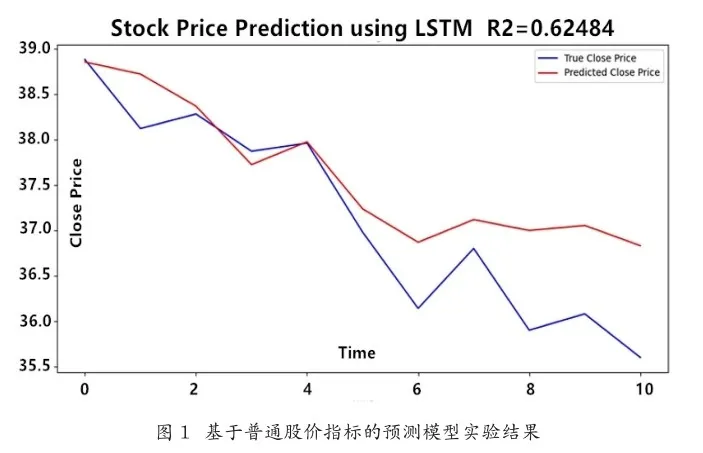

(一)基于普通股价指标的预测模型

文章选取了格力电器从2024年2月1日到2024年4月30日的股价数据,每行数据都包含上文提到的六个特征,同时,为了对比文章构建的融合了情绪指标的LSTM模型,文章用前两天的数据的均值代替停盘日的数据,最终构建出90天的股价数据。文章采用Max-Min方法对数据进行归一化处理。同时将数据集的80%划分为训练集,20%划分为测试集,输入模型进行实证检验,最终得到的实验结果如图1所示。实验证明,该模型在时序数据预测方面效果较好,可以应用在股价预测中。

(二)融合情绪指标的股价预测模型

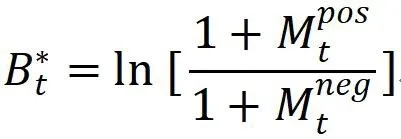

目前常见的投资者情绪指标是由Antweile和Frank提出的指标,公式如下所示。

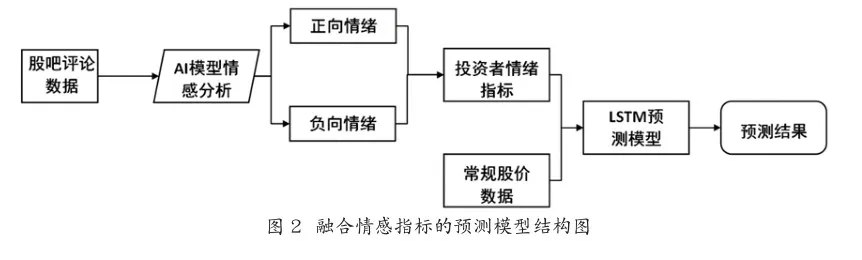

其中,Mt代表在某时间段内所有正负观点的帖子的加和,该指标不仅考虑投资者的看涨看跌程度,而且包括投资者关注度,融合情感指标的预测模型结构图如图2所示。

在股吧选取的股票评论数据中进行AI模型情感分析,得出投资者情绪指标,将其与五个常规股价指标以日期为索引进行结合,再输入LSTM预测模型,得出预测结果如图3所示。

对比得出,在其他参数不变的情况下,加入情感指数能够有效提升模型的准确率,这也证实了文章构建的情绪指标的有效性。

五、结论与展望

文章旨在通过分析股票市场论坛的评论来提取投资者情绪指标,验证该指标在股价预测领域中的有效性。文章首先选取了格力电器吧的9000余条评论,选用百度智能云进行情感分析,其预测准确率能达到90%左右,证明了该方法的有效性与便捷性。在预测模型改进方面,文章构建了传统的LSTM模型,以开盘价、收盘价、最高价、最低价、成交量五个特征作为输入数据,预测收盘价。实验结果显示,模型的决定系数约在0.62左右。然后,文章构建了情绪指标,将此指标作为特征输入LSTM模型,结果显示,加入情绪指标后,模型的决定系数从0.62提高到0.74,证明了投资者情绪指标的加入确实有利于模型预测能力的提高。但是需要说明的是,文章对模型输入特征量的说明较少,没有探讨加入其他特征是否会提高模型准确率,这一方面需要进一步改进。

参考文献:

[1]彭燕,刘宇红,张荣芬.基于LSTM的股票价格预测建模与分析[J].计算机工程与应用,2019(11):209-212.

[2]Babu,C.N.,& Reddy, B. E.A moving-average filter based hybrid ARIMA-ANN model for forecasting time series data. APPLIED SOFT COMPUTING,2014.

[3]赵红蕊,薛雷.基于LSTM-CNN-CBAM模型的股票预测研究[J].计算机工程与应用,2021(03):203-207.

[4]Cao,L.J.,& Tay, F. E. H.Support vector machine with adaptive parameters in financial time series forecasting. IEEE TRANSACTIONS ON NEURAL NETWORKS, 2003.

[5]Enke,D.,& Thawornwong, S.The use of data mining and neural networks for forecasting stock market returns.EXPERT SYSTEMS WITH APPLICATIONS,2005.

[6]许兴军,颜钢锋.基于BP神经网络的股价趋势分析[J].浙江金融,2011(11):57-59+64.