股价预测的不确定统计分析

2024-09-13潘月昊

[摘 要]股价预测一直是股东关注的问题,准确的股价预测有利于在不可预测的金融市场中作出明智的决策。有效预测股票价格可以为投资者提供有价值的见解,提高投资者的决策合理性,进而提高我国股市的有效性。文章采用具有不确定性特征的统计方法,建立不确定时间序列股价预测模型,并以腾讯股票为例,聚焦腾讯股价的变动趋势,建模过程包括顺序选择、参数估计、残差分析、不确定假设检验和预测等,通过不确定时间序列分析的方法,探讨其在市场预测中的潜力和优势。

[关键词]不确定时间序列分析;股价预测模型

中图分类号:F830.9 文献标识码:A 文章编号:1674-1722(2024)16-0049-03

一、不确定统计学的含义及其在金融领域的重要作用

在当今复杂多变的经济环境中,预测和解析市场事件的潜在结果对于企业和投资者而言至关重要。为了更有效地应对市场不确定性,文章将引入和应用不确定统计学的概念,为市场预测和分析提供一种全新的视角。

传统的概率统计方法虽然一直是市场分析和预测的主流工具,但在面对非线性、非稳态和非概率分布数据时,其局限性逐渐显现。为此,有学者提出了不确定统计学的概念,旨在通过一套全新的数学方法,更准确地捕捉和解释市场中的不确定性因素。不确定统计学作为数学科学的一个重要分支,自诞生以来便在多个领域展现出了巨大的应用潜力,尤其是在金融领域。股票价格、市场需求和产品寿命等数据往往受到多种不确定性因素的影响,使得不确定统计学的应用显得尤为重要。

在不确定统计学的理论框架下,不确定时间序列分析为人们提供了一种基于历史数据预测未来趋势的有效工具。该方法不仅考虑了数据中的不确定性因素,还通过引入“不确定扰动项”等概念,更准确地刻画了市场的动态变化。文章在借鉴前人研究成果的基础上,将采用不确定时间序列分析方法对腾讯股价进行深入研究。

在文献回顾方面,文章将引用多位学者的研究成果,以支持本研究的理论基础和方法论。其中,有学者引入了不确定性理论的概念,在随后的研究中对其加以改进[ 1 ]。这一理论标志着数学科学的重大进步,将不确定性理论作为一个具有不同理论分支的关键数学领域。此外,有学者在2010年提出了不确定统计数据的概念,为分析提供了另一种视角。还有学者假设股票价格、市场需求和产品寿命等数据类型往往来自不同数据种群,这一说法得到了柯尔莫戈罗夫—斯米尔诺夫检验的证实。

在不确定统计模型的估计方面,Lio和Liu最初引入了经典的矩法,使样本矩与各自的总体对应矩相等[ 2 ]。他们还引入了不确定极大似然估计的概念,这是一种最大化不确定统计模型和观测数据之间的似然对应关系的技术[ 3 ]。为了减少数据中的异常现象,Liu后来用一种改进的最大似然估计方法对该方法进行了改进[ 4 ]。

在不确定假设检验方面,Ye和Liu开创了这项技术,这已经成为不确定统计领域中的一部分[ 5 ]。此后,Ye和Liu开始研究不确定假设检验的基本框架,随后他们进一步探讨了不确定回归模型的假设检验方法[6-7]。此外,他们还研究了不确定微分方程的假设检验问题。

在不确定时间序列分析方面,Yang和Liu是这一领域的先驱,他们利用矩法计算不确定扰动项[ 8 ]。Chen和Yang提出了一种最大似然估计技术[ 9 ]。Ye和Yang将此分析应用于研究疫情传播动态,为疫情预测和控制提供了新的思路[ 1 0 ]。

文章将借鉴上述文献中的研究成果和方法,采用不确定时间序列分析对腾讯股价进行建模和分析。首先,提供腾讯的股票价格数据,介绍数据的来源和处理方法。然后,使用不确定的统计数据对股票价格进行建模,通过比较传统概率统计方法,分析其在市场预测中的优势和局限性。最后,提出一个简明的结论,总结主要发现和贡献,进而通过研究,为市场预测和分析提供一种新的思路和方法,为不确定统计学在金融领域的应用提供一定的支持。

二、使用不确定性条件下的时间序列分析法分析腾讯的股票价格

表1显示了香港交易所报告的2 0 2 2年1月7日至2 0 2 3年6月9日腾讯股票人民币的周平均收盘价。文章将使用不确定性条件下的时间序列分析法分析腾讯的股票价格。

在这一模型中,k表示要确定的顺序,a0,a1......ak表示待估计的参数,P表示一个不确定的扰动项。接下来,文章将采用这种不确定的时间序列分析模拟腾讯的股票价格,观测数据记为t=1,2......75,反映了从2022年1月7日至2023年6月9日的每周时间框架。Xt表示腾讯各自每周的股价,价格范围为1—75周。

(一)不确定自回归模型的确定顺序

为了确定不确定自回归模型(1)中的最优阶k,文章采用的计算过程涉及使用不同的交叉验证方法计算平均测试误差,如固定原点、滚动原点和滚动窗口交叉验证[ 1 1 ]。该分析考虑到最大阶数为8及训练集长度为67,从而计算不同顺序下的平均测试误差。该分析的结果如表2所示。

在模型(2)中,a0、a1、a2、a3、a4、a5、a6、a7、a8为待估计的参数,P表示不确定的扰动项。

(二)参数估算

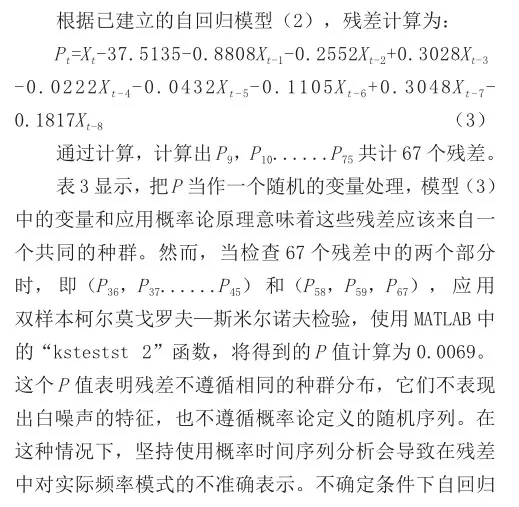

利用观测数据,采用MATLAB软件进行最小化任务,这个过程产生了a的最小二乘估计a0、a1、a2、a3、a4、a5、a6、a7、a8,得到的结果为:a0=37.5135,a1=0.8808,a2=0.2552,a3=-0.3028,a4=0.0222,a5=0.0432,a6=0.1105,a7=-0.3048,a8=0.1817。

(三)残差分析

(五)预测

采用不确定自回归模型(5),将表1中的数据代入模型,对腾讯2023年6月9日至2023年6月16日每周平均股价的预测不确定变量估计为:X7 6=339.09,在置信区间为95%的条件下,预测的置信区间为339.09±35.5=[303.59,374.59]。

三、结语

总体来说,文章利用不确定的统计方法而不是传统的概率统计方法,预测腾讯的股价,拓展了不确定的统计数据在金融建模中的适用性。残差分析强调了不确定统计优先于概率统计。残差分析验证了这一选择,残差分析显示出偏离共同种群的起源,与概率论中通常期望的白噪声或随机序列特征不一致。此外,通过进行不确定性假设检验,证实了由参数估计得到的不确定性模型有效地拟合了腾讯的股价。

参考文献:

[1]B. Liu, Some research problems in uncertainty theory[J].Journal of Uncertain Systems,2009.

[2]W. Lio and B. Liu, Residual and confidence interval for uncertain regression model with imprecise observations[J].Journal of Intelligent and Fuzzy Systems,2018.

[3]W. Lio and B. Liu, Uncertain maximum likelihood estimation with application to uncertain regression analysis[J].Soft Computing,2021.

[4]Y. Liu and B. Liu, A modified uncertain maximum likelihood estimation with applications in uncertain statistics[J].Soft Computing,2020.

[5]T. Ye and B. Liu, Uncertain hypothesis test with application to uncertain regression analysis[J].Fuzzy Optimization and Decision Making,2022.

[6]T. Ye and B. Liu, Uncertain significance test for regression coefficients with application to regional economic analysis[J].Communications in Statistics - Theory and Methods,2022.

[7]T. Ye and B. Liu, Uncertain hypothesis test for uncertain differential equations[J].Fuzzy Optimization and Decision Making,2023.

[8]X. Yang and B. Liu, Uncertain time series analysis with imprecise observations[J].Fuzzy Optimization and Decision Making,2019.

[9]D. Chen and X. Yang, Maximum likelihood estimation for uncertain autoregressive model with application to carbon dioxide emissions[J].Journal of Intelligent and Fuzzy Systems,2021.

[10]T. Ye and X. Yang, Analysis and prediction of confirmed COVID-19 cases in China with uncertain time series[J].Fuzzy Optimization and Decision Making,2021.

[11]F. Mehrdoust, I. Noorani and W. Xu, Uncertain energy model for electricity and gas futures with application in spark-spread option price[J].Fuzzy Optim. Decis,2022.