基于敏捷审计的内部审计人员专业能力提升研究

2024-07-09邓秋鸽阎玺陈超于秉艺

邓秋鸽 阎玺 陈超 于秉艺

[收稿日期]2023-11-02

[摘 要]传统线性、阶段性、以事后为主的审计模式和非柔性的公司内部审计组织在应对复杂的业务环境、

多变的审计风险时暴露出诸多问题,影响企业构建完整的风险防线和实现业务转型、管控力度加大、风险防范、企业治理改进等方面的目标。基于此,文章结合敏捷审计的现实要求,从敏捷洞察能力、专业的审计知识、良好的技术使用能力等方面分析敏捷审计下企业对内部审计人员专业能力的要求,并从重视内部审计工作、做好敏捷审计要求下专业人员培训、完善内部审计人员考核激励机制、丰富内部审计人员审计经验等方面出发,提出基于敏捷审计的内部审计人员专业能力提升策略,以供参考。

[关键词]敏捷审计;内部审计;能力提升;企业

doi:10.3969/j.issn.1673 - 0194.2024.10.015

[中图分类号]F239.45[文献标识码]A[文章编号]1673-0194(2024)10-00-03

0 引 言

建立敏捷审计模式需要着重加强审计人员的能力建设。为切实推进敏捷审计,企业需要建立起柔性的审计组织架构,明确审计决策层、管理层以及执行层对应的职责,建立灵活的审计合作机制和资源调配模式。除此之外,由于审计模式的转变,审计人员除了需要根据国家的要求树立正确的审计价值观、提高职业道德、具备审计专业知识,还需要补充信息技术、数据分析、敏捷合作机制等方面的专业知识,以应对新模式下审计工作的新要求[1]。

1 敏捷审计的含义

按照敏捷联盟(The Agile Alliance)的说法,敏捷(Agile)就是创造和响应变化的能力。作为一种工作方式,敏捷首先被应用在软件开发领域[2]。而敏捷审计是指以实现审计的业务价值为目标,结合互联网行业应用的敏捷经验,以审计相关数字技术为管理工具,着重发挥快速响应变化、高度整合资源等敏捷方法优势,以达到审计思维提升、审计流程优化等目的,推动事后审计向事前、事中审计升级,从项目审计向持续审计演变,从而实现风险审计、价值审计的转型,提高企业的治理水平[3]。在新的时代背景下,企业基于敏捷审计开展内部审计工作,能够更好地提高内部审计质量,也能更充分地展现内部审计工作的优势,实现内部审计自适应、智能化,有利于实现企业高质量发展[4]。

2 敏捷审计下企业对内部审计人员专业能力的要求

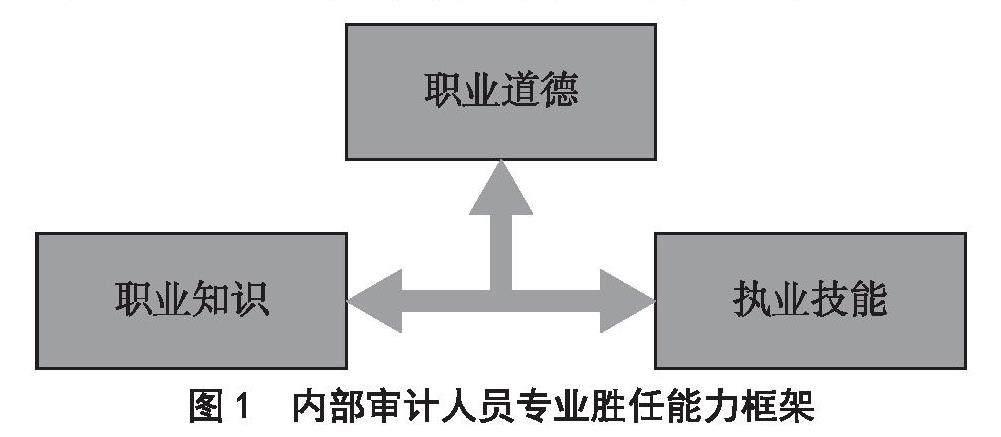

我国内部审计人员专业胜任能力框架由职业道德、职业知识和执业技能3个部分组成。其中,职业道德在专业胜任能力框架中处于基础性地位,它决定了内部审计人员以何种价值观、职业操守和精神开展工作;职业知识和执业技能可谓专业胜任能力框架的左膀右臂,在职业道德约束下发挥作用。内部审计人员专业胜任能力框架具体构成如图1所示。基于内部审计人员专业胜任能力框架,本文将敏捷审计下企业对内部审计人员专业能力的要求进行如下说明。

图1 内部审计人员专业胜任能力框架

2.1 敏捷洞察能力是关键

对于内部审计工作来说,需要企业内部明确审计职责,基于敏捷审计的思维和实践要求,打通内部审计业务流程,做好业务融合。内部审计工作人员要具备敏锐的洞察能力和创新思维,能够灵活适应当下内部审计工作的变化与要求。在敏捷审计中,内部审计人员应具备敏捷洞察能力、创新和学习能力、技术能力、数据分析能力、沟通协调能力等五大能力[5]。

2.2 专业的审计知识是支撑

对于内部审计工作人员来说,面对新形势、新环境、新要求,以及敏捷审计的具体需要,其要具备专业的审计知识。专业知识包括但不限于审计学知识、会计学知识、经济学知识、统计学知识等。内部审计人员还要充分熟悉《中华人民共和国审计法》和相关管理条例,结合审计领域的工作事项、法律法规、政策性文件,能够严格依据审计程序和审计规范实施审计工作,并在审计实践中熟练运用各种专业知识,从而达到预期的审计效果[6]。

2.3 良好的技术使用能力是要求

伴随着信息技术的进步与发展,对于内部审计人员来说,其需要具备数字化审计能力,能够结合新技术、新环境、新要求,建立新型思维模式,借助技术优势,缩短审计周期,节省人力成本,提高工作效率。对此,内部审计工作人员要能够积极学习信息化、数字化技术操作要领,加强对大数据技术、人工智能技术、数字化技术等的学习。内部审计人员要将知识学习、技能学习与业务实践相融合,并在学习中不断更新观念,拓展思路,增强自身的技术使用能力[7]。

2.4 问题解决能力是根本

随着全球经济的不断发展,企业的业务也变得更加复杂和国际化,因此,在敏捷审计要求下,企业内部审计人员要能够在不同文化、不同语言、不同法律体系下开展审计工作,并有效解决审计问题,编制科学的审计报告,帮助企业解决其他管理问题。要想有效解决问题,内部审计人员还需要具有较强的沟通技能,能与企业管理者、相关部门及员工进行有效的交流,获得其他人员的帮助和支持,以便更好地开展审计工作,解决审计问题。

3 基于敏捷审计的内部审计人员专业能力提升路径

3.1 重视内部审计工作

为更好地提升内部审计人员的工作能力、专业水平和信息化素养,企业需要充分重视内部审计工作,重视审计人员的专业能力建设。对此,企业高层管理者要加强对内部审计工作的指导与督促,提高内部审计的地位,加强对内部审计工作的管理,保障内部审计部门具有必要的权威性、独立性,从而提高内部审计人员自我提升的动力[8]。同时,企业也要建立健全内部审计制度和机制,从顶层设计出发强化内容建设,加快推进内部审计相关条例和制度的完善,通过制度体系引导内部审计工作人员履行责任,提高认识水平,为企业内部审计工作开展和内部审计人员专业能力提升创设良好的内部环境。

3.2 做好敏捷审计要求下的专业人员培训

在人员培训方面,企业要创新人员培训机制,通过必要的培训教育,提高内部审计人员的专业素养,提升内部审计人员的知识水平。在培训实践中,企业需要从顶层设计出发,明确内部审计培训制度、培训内容,建立健全培训教育机制,完善培训计划,从理论、实践两大方面完善培训考核评价体系。在培训成果的检验方面,可以从工作人员的现场学习、软件课程培训以及经验交流等多方面进行检验,并将检验效果纳入企业内部审计人员绩效考核中,以此倒逼审计人员提高自身的审计理论知识水平和实践能力。在培训教育时,企业可以通过以审代训、聘请专家教师、以老带新等多种形式锻炼内部审计人员的实践能力,提高内部审计人员对敏捷审计和专业审计的认识水平,切实提高内部审计人员的工作能力。具体来说,在敏捷审计培训上,企业可以从以下几个方面着手。

第一,要做好敏捷审计文化宣贯工作,强化内部审计人员对敏捷审计重要性的认识。在审计实践过程中,企业要凝练出敏捷审计文化区别于其他管理文化、行政文化的精神内涵,并做好敏捷审计文化宣贯工作,强化内部审计人员对敏捷审计重要性的认识。敏捷审计文化中需要包含以下精神追求:恪守独立和谨慎,崇尚理性和证据,主张透明和公开。在敏捷审计文化引导下,内部审计人员需要表现出精神独立、坚持原则、勤勉尽职、严谨细致、客观公正、无私无畏、敢于碰硬的职业特征。

第二,要完善审计培训课程体系,提高内部审计人员数字化审计能力、敏捷审计实践能力。利用信息技术提供更实用的贴近实际操作的培训课程,是提高敏捷审计实践能力的主要方向。企业在设计敏捷审计专业课程时应积极考虑数字化技术和商务智能在现代审计中的应用,提高审计专业课程与大数据审计的耦合度,强化内部审计人员对新兴技术的了解和应用。

第三,要搭建产学研生态模式,以“产教融合,协同育人”方式快速提升内部审计人员的敏捷思维。企业应积极联合审计机关、会计师事务所、内部审计机构等用人单位开展人才培养专项研究,与用人单位建立良好的资源生态平台,充分利用社会优质教育资源,开展线上线下混合式培训,以实际应用为导向,广泛听取社会意见,从而提高培训水平和内部审计人员专业能力。

第四,要打造敏捷审计专业知识的持续教育机制,推动内部审计人员终身学习。审计人员在敏捷审计项目实践中学习、积累审计知识和塑造审计思维,是审计工作可持续发展的必要前提。在技术迭代与知识快速更新的时代,审计人员要想不被淘汰,必须在繁重的审计项目工作中主动学习,以抵抗知识半衰期。此外,企业要定期抽查内部审计部门的审计工作质量和业务成果,组织内部审计人员经常性地开展业务交流、业务研讨、业务学习,进一步提高工作人员的综合能力和专业素质。

3.3 规范监督管理体系,完善考核激励机制

为更好地增强内部审计工作人员的专业能力,提高其参与培训和学习的积极性,企业可以从考核激励机制建设角度出发,制定科学、合理的奖惩机制,规范监督管理体系。例如,企业可以结合《中华人民共和国审计法》和《审计署关于内部审计工作的规定》等的相关要求,对内部审计工作进行监督、指导,督促内部审计部门严格按照审计规范开展工作,统筹安排审计计划,做好审计项目的运行落实。此外,企业要建立健全内部审计人员考核激励机制,尤其是对于基层审计人员来说,其往往面临奖励少、任务重的问题,极大地影响了其工作积极性。为此,企业可以通过建立健全激励机制来鼓励更多优秀审计人员不断进取,努力提升。

3.4 丰富内部审计人员的审计经验

在企业内部审计实践中,企业要经常性地开展职业教育,坚定内部审计人员的初心,使其能够做好个人职业发展规划。企业还要带领内部审计人员做好审计项目的经验总结和实践分析,鼓励审计人员多从自身实践中总结经验,从学习中找不足,并恰当地运用经验去分析,从而不断丰富内部审计人员的审计经验,提高未来的审计质量和审计效果。

3.5 组建敏捷审计项目小组

对于企业来说,其需要结合当前审计的现实要求,提高审计人员的洞察力,增强其风险预测力,提升其动态敏捷性。尤其是对企业内部审计部门负责人来说,其要在观念更新、模式改进、人才培养、组织创新四大方面做好内容重塑。因此,企业可通过组建敏捷审计项目小组,带动全体审计人员提高综合能力,保障敏捷审计,以更高价值、更快效率、更灵活地处理审计工作。在敏捷审计项目小组建设中,审计项目负责人需要把控项目价值,梳理审计要点,协同项目人员。审计部门主管要协调项目负责人,让团队专注于价值交付,并指导团队成员工作,协调解决各种资源问题。最后,对于审计项目团队来说,要明确审计要点,调整审计项目优先级,加强与被审团队的沟通,科学编制审计

报告。

4 结束语

在当前高质量发展的大背景下,敏捷审计是一大趋势。在敏捷审计要求下,企业要深入推进财务、业务、管理、审计的融合,更好地实现智慧审计、智能审计、高质量审计。另外,敏捷审计下企业对内部审计人员的专业能力和综合素养提出了更高的要求,这就需要内部审计人员不断提高专业能力。对于企业而言,其需要重视内部审计工作,做好敏捷审计要求下的专业人员培训,规范监督管理体系,完善考核激励机制,不断丰富内部审计人员的审计经验,从而帮助内部审计人员不断提高专业能力,进一步助力内部审计工作高质量开展。

主要参考文献

[1]王金莲.乡镇内部审计人员专业能力要求及能力提升途径探索[J].中国农业会计,2023(18):91-93.

[2]杨波,温利锋.基层内部审计人员专业胜任能力提升路径的探讨:以G市为例[J].审计与理财,2023(8):45-47.

[3]李凤雏.高质量发展下敏捷审计功能的实现及保障:基于内部审计视角[J].商业会计,2023(12):34-36.

[4]赵盼.区块链技术服务内部审计增值功能发挥的策略[J].今日财富,2023(6):121-123.

[5]李春.核电企业“敏捷审计”模式初探[J].上海商业,2023(3):114-116.

[6]王宁逸.敏捷型审计团队对于提升商业银行内审服务价值的研究[J].中国内部审计,2022(12):24-27.

[7]任磊,周子然.数字化时代敏捷审计模式创新[J].中国内部审计,2022(11):12-17.

[8]刘娟娟.浅议新时期国有企业内部审计整改问题[J].财讯,2023(19):22-24.