巨化股份:氟化工一体化龙头 受益行业景气提升

2024-07-08贺天瑞

贺天瑞

2024年2月起,全国各地多措并举推动汽车、家电“以旧换新”,激发消费活力,空调排产及汽车销售数据表现靓丽。同时受传统旺季到来、前期行业低库存、配额方案落地预期等多重因素提振,制冷剂价格开启上行通道。7月2日,生态环境部发布《中国履行〈关于消耗臭氧层物质的蒙特利尔议定书〉国家方案(2024-2030)(征求意见稿)》,坚持实施配额履约管理,进一步明确制冷剂步入供给强约束周期,叠加空调、汽车等需求支撑,行业景气有望延续。

巨化股份(600160)拥有国内领先的氟化工、氯碱化工新材料先进制造业基地,形成了包括基础配套原料、氟制冷剂、有机氟单体、含氟聚合物、含氟精细化学品等在内的完整氟化工产业链,并涉足石油化工。公司作为三代制冷剂龙一、二代制冷剂龙二、四代制冷剂领军企业,具备较强的行业定价权。随着三代制冷剂配额制度落地、二代制冷剂加速削减,公司有望享受最大业绩弹性。

核心业务领先,营收稳步上行

浙江巨化股份是由巨化集团在1998年4月将旗下合成氨厂、硫酸厂、电化厂和浙江衢化重组而成,巨化集团持有公司股份53.43%,实控人为浙江省国资委。成立之初,公司主营业务氯碱产品和氟化工产品,具体包括农用化肥、氯碱、制冷剂、农药、聚氯乙烯等。由于公司所处的浙江省具有丰富的萤石资源,发展氟化工具备得天独厚的资源优势,公司生产重心逐渐以氟化工为主。经过20余年的发展,公司目前拥有完整的氟化工产业及氯碱、合成氨产业链,一体化成本优势显著。

巨化股份核心业务氟化工处于国内龙头地位,2024年第三代氟制冷剂(HFCs)主流品种生产权益配额(国家核准的生产量)为25.2万吨(含飞源51%权益),公司为行业龙一,市占率为34%;含氟聚合物材料处于全国领先地位;特色氯碱新材料(VDC和PVDC产业链)处于全球龙头地位。

上市以来,巨化股份营收规模稳步增长,2000-2023年公司收入年复合增速为13.0%,业绩增量主要由制冷剂和基础化工品贡献。2023年,公司实现营业收入206.6亿元,同比减少3.9%;实现归属净利润9.4亿元,同比减少60.4%,由于PVDF产业链、基础化工品等产品价格回调,公司2023年盈利能力同比回落。2024年一季度,公司实现营业收入54.7亿元,同比增长19.5%;实现归母净利润3.1亿元,同比增长103.3%。长江证券分析认为,2023年公司处于周期回落阶段,预计随着2024年三代制冷剂的配额冻结,制冷剂价格开始右侧启动,带领公司盈利上行。

制冷剂景气提升,龙头优势放大

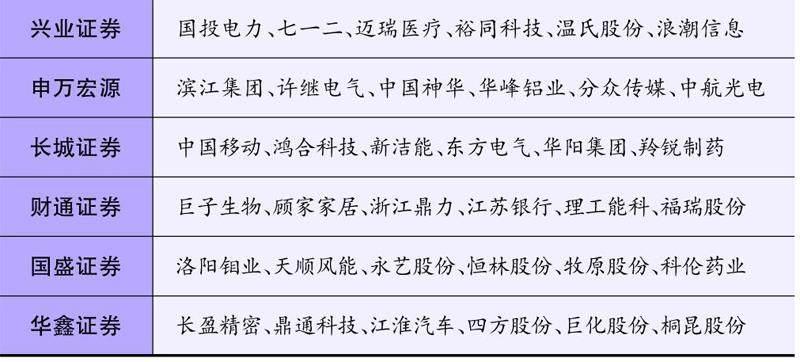

本期券商最新报告重点推荐个股一览

根据《蒙特利尔议定书》设置的时间表,目前发达国家二代制冷剂基本削减完毕,我国制冷剂发展正处于二代加速淘汰,三代初步冻结的阶段,相关品种2024年以来价格呈现不同幅度的上涨。

截至2024年,我国二代制冷剂总配额实际削减了49.9%,至2030年将彻底削减至97.5%,只保留2.5%的维修用配额,2040年将全面淘汰。R22是二代制冷剂中最主流的品种,国内R22配额于2013年开始正式冻结,截至2024年初,R22价格已经较2013年翻倍。伴随着2025年以及未来R22配额进一步削减,价格有望进一步上涨。

三代制冷剂方面,我国于2024年正式冻结配额,共下发74.6万吨,其中内用配额为34.0万吨。经历2020-2022年配额争夺时期后,供给侧大幅约束,行业集中度较高。长江证券指出,三代制冷剂随着配额限制,需求稳步增长,价格启动上涨,但是相比目前四代制冷剂价格仍然低廉,且今年行业实际供给包括了去年行业的库存以及今年的配额,因此制冷剂行业景气处于右侧启动前期,仍有巨大的价格上涨空间。

巨化股份作为行业龙头企业,产业链上游配套最为完善,具备较强的行业定价权。公司在历史上R22的配额交易、以及临近2024年对飞源化工的收购,均标志着小企业逐步被龙头公司整合,龙头在行业中的话语权进一步提升。

根据2024年发放的二代配额,巨化股份在二代主流品种R22上的配额市占率为26.3%,仅次于东岳集团,位于行业第二。其中在R22内用配额的占比上,公司为行业第一。公司三代制冷剂行业市占率为37.4%,位于行业第一。同时巨化股份也是国内用自有技术实现第四代氟制冷剂产业化生产的企业,拥有两套主流产品生产装置,其年产能约8000吨,并已投运多年。此外还有3.5万吨/年碳氢制冷剂产能,可作为现有氟制冷剂产品的有益补充。公司提前布局四代制冷剂,体现出前瞻性的战略方针。

布局含氟新材料,引领国产替代

由于生态环境部规定二代及三代制冷剂不可新建或者改扩建,巨化股份未来的资本开支主要集中在含氟高分子材料PVDF、PTFE、FEP、HFP及氟化液、特种聚酯切片PTT、PDO等新材料领域。

公司含氟聚合物产能规模、品种处于国内领先地位,2023年含氟聚合物材料产能14万吨,其中氟聚合物产能5.10万吨,产品包括PVDF、FEP、FKM、PFA、ETFE等系列含氟聚合物产品。目前在建0.5万吨FEP、0.5万吨PTFE、0.7万吨aPTFE、0.5万吨HFP、4.8万吨VDF单体及2.35万吨PVDF,预计均将于2024年投产完毕。根据华创证券测算,全部投产后预计增厚营收33.5亿元,含氟高分子业务营收有望翻倍。

在氟化冷却液领域,巨化股份提前布局,已开发出系列电子氟化液产品。氟化液是最为理想的数据中心浸没式冷却液,2025年全球用量或超10万吨,市场或超200亿元。目前国内具有氟冷却液生产能力的企业有新宙邦、巨化股份、浙江诺亚、思康化学、永和股份等,其中新宙邦和巨化股份为第一梯队企业,目前巨化股份拥有1000吨产能、4000吨在建氟化液产能。随着占据主导地位的美国3M公司退出氟化液市场,约80%全球半导体冷却液市场处于供应商切换窗口,国内企业迎来重要的发展机遇,公司有望带领行业逐步完成国产替代,促进产品结构向高端品种优化升级。

图:巨化股份股价走势

来源:东方财富choice数据