景气度、拥挤度、流动性、估值的变化

2024-07-08刘晨明郑恺

刘晨明 郑恺

市场整体来看,上周A股总体及A股剔除金融估值收敛。其中,科创板估值收敛幅度最大。

中观景气度重要变化

上周景气度改善的方向主要在机械设备、能源化工和TMT领域,涨价线索明显的有:上游资源品的石油石化、化工、建材,下游消费的纺服、轻工、食饮、商贸零售、农林牧渔。具体来看,上游资源品中,铁矿石和螺纹钢价格下行,贵金属价格回落,稀土金属价格整体下行,主要基础化工品价格整体上行,石油价格保持上涨。

中游制造领域,锂电材料和产品价格环比下行,5月太阳能电池产量同比上行,5月挖掘机产销量同比增幅扩大,挖掘机开工小时数同比转正,装载机销量同比转正,工业机器人产量同比保持上行。信息技术中,5月笔记本电脑面板出货量同比上行,平板电脑面板出货量同比转正,台股企业营收和利润同比整体上行。下游消费领域,5月汽车行业产销量同比保持上行,景气度仍旧向好,食品、家电、纺服、医药生物等企业营收逐步回暖,猪肉价格持续上涨。相比之下,房地产行业目前需求仍然较弱,各项指标5月同比降幅仍旧较大,但5月房价指数有所回升,上周30大中城市商品房周成交面积同比跌幅有所收窄。

推荐关注景气度边际改善的化工、机械、TMT等领域,以及随宏观需求回暖、出口优势较强、海外营收占比相对较高的下游消费行业,如家电、汽车、纺服等。

重点行业拥挤度的表现

1、中证红利:本周近一年拥挤度分位数为:76.8%,环比增加8.9百分点;

2、TMT:本周近一年拥挤度分位数为:81.4%,环比减少5.6百分点;

3、半导体:本周近一年拥挤度分位数为:95%,环比减少5百分点;

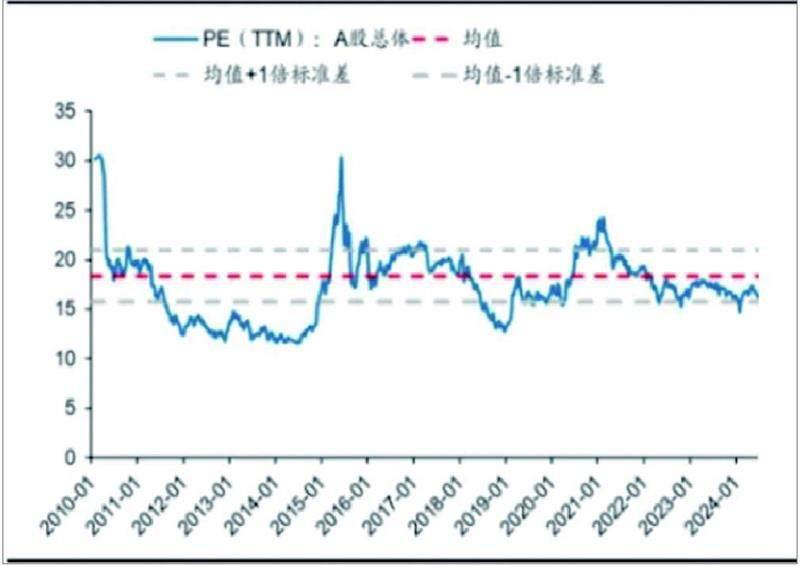

图一:A股总体PE(TTM)

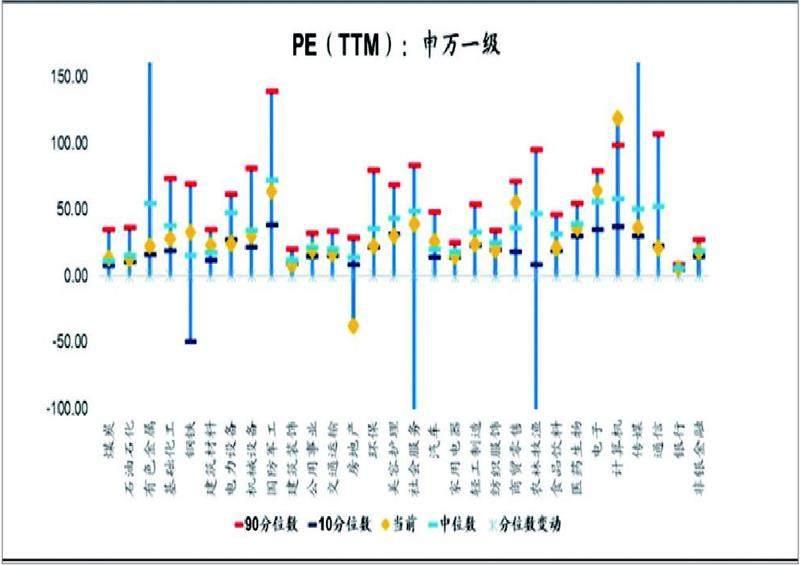

图二:细分行业估值(PE)

4、电网设备:本周近一年拥挤度分位数为:80.9%,环比减少9.5百分点;

5、创新药:本周近一年拥挤度分位数为:12.3%,环比减少12.2百分点;

6、房地产:本周近一年拥挤度分位数为:42.5%,环比增加7.1百分点;

7、工业金属:本周近一年拥挤度分位数为:71.9%,环比减少4.7百分点。

估值变化

市场整体来看,上周A股总体及A股剔除金融估值收敛。其中,科创板估值收敛幅度最大。大类行业来看,本周金融地产、资源类板块估值小幅扩张,必需消费、服务业与中游材料估值收敛幅度较大。宽基指数看,本周中证红利指数、上证50与沪深300估值扩张,其余各指数估值收敛,科创50、中证1000、国证2000收敛幅度较大。(若无特殊说明,各估值指标分位数均指2010年以来。)

其中,A股总体PE(TTM)从上上周16.44倍下降到上周16.25倍,PB(LF)从上上周1.39倍下降到上周1.38倍;A股整体剔除金融服务业PE(TTM)从上s上周24.51倍下降到上周24.12倍,PB(LF)从上上周1.88倍下降到上周1.85倍。(见图一)

创业板PE(TTM)从上上周42.96倍下降到上周41.67倍,PB(LF)从上上周2.71倍下降到上周2.63倍;科创板PE(TTM)从上上周的77.878倍下降到上周73.28倍,PB(LF)从上上周2.97倍下降到上周2.80倍。

沪深300PE(TTM)从上上周11.87倍上升到上周11.88倍,PB(LF)从上上周1.23倍上升到上周1.24倍。

行业角度来看,上周PE(TTM)分位数扩张幅度最大的行业为银行、石油石化、公用事业。PE(TTM)分位数收敛幅度最大的行业为非银金融、医药生物、纺织服饰。

此外,从PE角度来看,申万一级行业中,煤炭、钢铁、建筑材料、汽车、商贸零售、电子、计算机估值高于历史中位数。其中,计算机行业估值高于历史90分位数;电力设备、建筑装饰、房地产、美容护理、农林牧渔、通信等行业估值低于历史10分位数。(见图二)

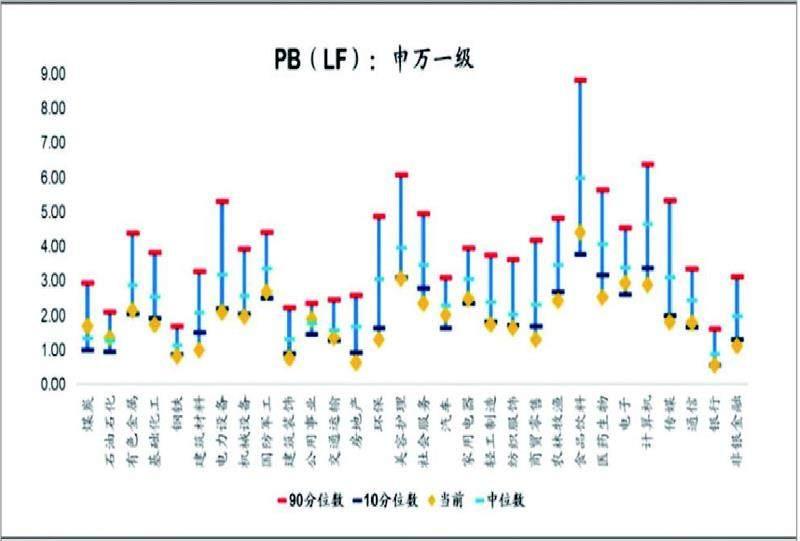

从PB角度来看,申万一级行业中,煤炭、石油石化、公用事业估值高于历史中位数。基础化工、钢铁、建筑材料、电力设备、机械设备、建筑装饰、房地产、环保、美容护理、社会服务、轻工制造、纺织服饰、商贸零售、农林牧渔、医药生物、计算机、传媒、非银金融估值低于历史10分位数。(见图三)

股权风险溢价从上上周1.82%上升到上周1.94%,股市收益率从上上周4.08%上升至上周4.15%。(见图四)

图三:细分行业估值(PB)

图四:上周风险股权溢价上升至1.94%

文中图片来源:广发证券发展研究中心(时间截止6月28日)