数字技术、要素收入分配与相对劳动收入份额

2024-07-07范世铖牛蕊

范世铖 牛蕊

摘 要:本文利用中国投入产出数据,通过研究数字技术对相对劳动收入份额的影响,解析数字技术、劳动与资本要素收入分配格局的关系。研究发现,数字技术的提高显著降低了相对劳动收入份额,其中,相对于制造业,数字技术对服务业相对劳动收入份额的影响更大。同时,数字技术均显著降低了劳动密集型和资本密集型行业的相对劳动收入份额,但对劳动密集型行业影响更大。在影响机制方面,数字技术对劳动收入份额与资本收入份额的分配驱动并不均衡,数字技术降低了劳动收入份额,却提高了资本收入份额,导致了相对劳动收入份额的下降。同时,数字技术主要通过行业内全要素生产率的提高与行业间技术溢出降低相对劳动收入份额,该效应在资本密集型行业中更为明显。

关键词:数字技术;相对劳动收入份额;全要素生产率;技术溢出

中图分类号:F124/F49 文献标识码:A 文章编号:1001-148X(2024)03-0070-10

收稿日期:2023-10-16

作者简介:范世铖(1996—),男,山东济南人,博士研究生,研究方向:数字经济与国际贸易;牛蕊(1982—),本文通讯作者,女,山西晋城人,教授,研究方向:国际贸易与劳动力市场。

基金项目:教育部人文社会科学规划项目“全球价值链参与、劳动力市场分割与收入增长的益贫性:微观数据的研究”,项目编号:20YJA790056;国家社会科学重大项目“全球产业智能化对我国供应链安全的影响及对策研究”,项目编号:22&ZD097。

①通过观察资本主义经济中的经济增长过程发现:第一,对于大多数主要工业化国家而言,劳动、资本、产量的增长率近似常数。第二,产量和资本的增长率大致相等,且大于劳动的增长率。

一、引 言

近年来,数字要素依托于数字化技术产业发展迅速,数字赋能成为国民经济发展过程中新的增长来源之一。2020年4月,《中共中央国务院关于构建更加完善的要素市场化配置体制机制的意见》首次将数据作为一种新型生产要素写入文件,作为数字经济的载体,依托于数据要素,数字技术得到全面发展建设,数字经济的重要程度凸显至国家战略层面。2023年《中国数字经济发展报告》显示,2022年我国数字经济规模已经达到502万亿元,占GDP的415%,数字经济发展速度之快、规模之大已经深刻影响到国民经济和民众生活。

收入合理分配是我国实现共同富裕的有效手段之一。要素收入分配作为最基础的收入分配,其分配不均表现为劳动收入份额与资本收入份额的不平均和不稳定,即相对劳动收入份额会产生扭曲。卡尔多事实①强调劳动和资本的收入份额在国民收入中应当保持稳定,但各国实际情况却与卡尔多事实不符,全球大多数国家和行业的劳动力份额均发生显著下降[1]。

随着数字技术的发展,原有要素收入分配格局随之改变。数字技术可能会提高失业率[2],同时要素数字化将可能会提高资本(机器人、算法等)所有者的收入,加剧劳动者之间的工资不平等,降低劳动收入份额,资本所有权相对于劳动所有权更加集中[3]。党的二十大报告指出,要加快发展数字经济,促进数字经济与实体经济相融合,发展数字贸易,努力提高居民收入在国民要素收入分配中的比重,规范要素收入分配秩序。因此,研究数字技术发展与要素收入分配格局下劳动、资本所得的关系意义重大。

现有文献中,直接研究要素层面数字技术对要素收入分配影响的相对较少,大多数学者的研究方向集中于数字经济对收入不平等、城乡收入差距的影响,如张勋等(2019)[4]研究发现数字金融改善了农村居民收入,缩小了城乡收入差距;王林辉等(2020)[5]研究发现人工智能技术引起岗位更迭,扩大了高低技术部门的收入差距;王军和肖华堂(2021)[6]认为数字经济发展与城乡居民收入差距呈“U”型关系;赵伟和彭玉婷(2022)[7]研究发现数字经济的发展会显著增加我国收入不平等程度。同时,在测算方法上,国内大多数学者在宏观层面上使用熵值法、主成分分析法计算衡量数字经济发展程度,王军等(2021)[8]使用熵值法测算数字经济发展程度,刘洋和陈晓东(2022)[9]使用主成分分析法计算数字经济发展指标。关于收入分配的衡量则多用泰尔指数、基尼系数表示,姚玉祥和吴普云(2019)[10]、万广华等(2022)[11]使用了基尼系数和泰尔指数衡量收入分配,较少直接针对劳动和资本要素报酬研究要素收入分配格局。

在数字技术影响要素收入分配的相关研究中,学者们更关注数字经济、人工智能对劳动收入份额的影响。部分学者从企业层面出发,如肖土盛等(2022)[12]认为企业数字化转型带来技术升级,提高了高技能劳动需求,挤出低技能劳动需求,从而提高了企业劳动收入份额。赵春明等(2023)[13]使用上市公司数据,研究发现企业数字化转型显著提升了劳动收入份额。同时部分学者研究认为人工智能、智能制造等会降低劳动收入份额。Karabarbounis和Neiman(2013)[1]研究发现计算机和信息技术的进步促使劳动向资本进行转变,劳动力收入份额的下降多依赖于资本价格的下降。宋旭光和杜军红(2021)[14]研究发现,智能制造与传统生产方式替代弹性互补,降低了劳动收入份额,同时智能制造提高了平均工资率和劳动生产率,要素间互补关系使劳动生产率提高,进而对资本和智能制造产生超额需求,提高了资本和智能制造所得,限制了劳动收入份额提高。钞小静和周文慧(2021)[15]基于我国省级面板数据,研究发现人工智能短期内不利于劳动收入份额的提升。芦婷婷和祝志勇(2021)[16]同样使用我国省级面板数据,研究发现人工智能显著降低了劳动收入份额。

研究结论中,部分学者认为偏向性技术进步是导致我国劳动收入份额下降的原因,偏向性技术进步多依赖于资本偏向性。姚毓春等(2014)[17]认为我国工业部门技术进步偏向资本方向发展,导致资本收入份额的上升和劳动收入份额的下降。朱琪和刘红英(2020)[18]认为人工智能具有资本偏向性,使用资本替代劳动,从而降低了劳动收入份额,扩大了要素收入的差距。吴鹏和常远(2021)[19]研究认为我国技术进步为资本和技能偏向,技能溢价的提高降低了劳动收入份额,恶化了要素收入分配。

综上,现有文献在要素层面关注数字技术对劳动、资本要素收入分配格局的影响较为有限。基于此,本文从要素技术的视角出发,使用相对劳动收入份额,即劳动收入份额与资本收入份额的比值来衡量要素收入分配状况,研究数字技术对相对劳动收入份额的影响,尝试刻画数字技术对我国要素收入分配格局的影响,可以对现有研究中数字要素技术层面对劳动、资本在要素收入格局中的分配状况作出有益补充。

本文的边际贡献主要体现在以下几个方面:第一,在数字经济高速发展的背景下,本文在要素收入分配的视角下探究了数字技术对相对劳动收入份额的影响,同时也体现了数字技术发展对劳动、资本要素收入份额的影响以及影响途径,为深入剖析新发展阶段的劳动收入分配提供了新的视角,对现有的劳动收入分配理论框架进行了有益的扩展;第二,不同于熵值法等一般从宏观层面对数字经济发展指标的构建方法,本文主要从投入产出的角度构建数字技术指标,且使用相对劳动收入份额指标来直观体现要素收入分配,实证检验了数字技术对要素收入分配的影响及其途径,为理论研究提供了实证支持,推动对数字化时代要素收入分配变化的深入理解,丰富实证研究成果;第三,为制定和完善相关政策提供参考,促进数字技术的可持续发展,运用数字技术改善我国要素收入分配状况以应对数字化时代下的收入分配挑战,减小收入差距,促进社会公平和共同富裕。

二、理论模型和研究假说

数字经济的发展深刻影响着我国社会的要素收入分配格局,在此背景下,本文建立CES生产函数,假设生产技术的发展完全来自数字要素,生产函数中包含资本和劳动:

Y=A·θ·Kσ-1σ+(1-θ)·Lσ-1σσσ-1

其中,Y为总产出,A为数字技术,K为资本投入,L为劳动投入,θ为投入比率,0<θ<1,σ为资本、劳动要素投入的替代弹性,σ>1。

利润最大化下,一阶条件为:w=YL·P,r=YK·P,wr=YL/YK。设E为相对劳动收入份额,则E=wL/YrK/Y=1-θθ·LKσ-1σ。

由生产函数可得,YAσ-1σ=θ·Kσ-1σ+(1-θ)·Lσ-1σ,

那么YAKσ-1σ·1θ=1-θθ·LKσ-1σ+1,即YAKσ-1σ·1θ=E+1,

两边取对数可得,ln(E+1)=σ-1σlnY-σ-1σlnA-σ-1σlnK-lnθ,即在资本投入偏向下,对上式求偏导数可得,ln(E+1)lnA=-σ-1σ<0。

由于正单调变化不改变偏导数的符号,上式即lnElnA<0,也即数字技术的提高降低了相对劳动收入份额。因此,本文提出以下假说:

H1:数字技术的提高降低了相对劳动收入份额。

在此基础上,本文进一步分析数字化程度提高降低相对劳动收入份额的原因,本文认为:首先,数字技术的发展多来自资本的投入,呈现资本偏向性的特点,因此,数字技术所得会提高资本回报率,劳动回报率相对于资本回报率会下降,劳动生产率尽管得到提高,但在平均工资粘性的情形下,劳动收入份额可能下降。同时,数字技术的发展可能产生一系列的替代作用,资本投入所带来的自动化、人工智能化替代了劳动[20-21],越来越多的基础工作被替代,特别是重复工作性质的低技能劳动力,脑力劳动的高技能劳动力在数字化程度较高时也将会被替代,从而产生大量剩余劳动力[22],中等收入群体可能被挤压至低端服务业,劳动所得与收入份额下降[23-24],数字化的发展促使了资本品相对价格的下降,更多的劳动转向资本[1]。基于此,本文提出以下假说:

H2:数字技术通过降低劳动收入份额,提高资本收入份额,从而降低相对劳动收入份额。

其次,有偏的技术进步导致了要素之间分配的偏向性[25],数字技术多被视为资本偏向性的技术进步,技术进步与技能偏向会形成资本深化[26],劳动力报酬份额会减少[27],导致相对资本收入份额提高。数字经济背景下大数据、人工智能等新技术的发展依托于资本投入,我国是资本偏向的技术进步[28],这导致了资本的高边际产出及回报,资本深化导致了劳动份额的减少[29]。同时数字创新带来的“赢者通吃”的市场结构导致了市场份额的不稳定性[30],高生产率、高技术水平的行业有更高的行业集中度,劳动生产率却下降[31],数字化技术进步带来的低搜索成本、低运输成本等使其能够更好地享受技术外溢等正外部性优势,最终使得资本的回报率大,劳动收入份额下降。数字技术带来的相关技术水平和生产率的提高会大幅提升劳动者生产率,在平均工资粘性的情况下会降低劳动收入份额,从而降低相对劳动收入份额。因此,本文从以上角度出发,考虑数字技术影响全要素生产率带来的生产率效应和行业间技术溢出带来的规模效应,提出以下假说:

H3:数字技术提高了全要素生产率和行业间技术外溢水平,从而降低了相对劳动收入份额。

三、指标计算与数据来源

(一)指标计算

1.相对劳动收入份额

相对劳动收入份额的计算为,相对劳动收入份额=劳动收入份额/资本收入份额,劳动收入份额=劳动所得/产值,资本收入份额=资本所得/产值,借鉴戴天仕和徐现祥(2010)[29]的研究,其中,劳动所得为劳动者报酬与部分生产税净额的和,资本所得为固定资产折旧加营业盈余与部分生产税净额的和,假设劳动与资本共同分担生产税净额,则劳动所得=劳动报酬+生产税净额×(劳动者报酬)/(劳动者报酬+固定资产折旧+营业盈余),资本所得=固定资产折旧+营业盈余+生产税净额×(固定资产折旧+营业盈余)/(劳动者报酬+固定资产折旧+营业盈余),产出=劳动所得+资本所得。

2.数字技术水平

数字技术水平使用要素层面的数字投入衡量,可以更好地反映行业与行业间的数字经济发展程度与数字化技术发展水平。数字投入要素的计算基于中国投入产出表,在投入产出分析的基础上,使用直接消耗和完全消耗系数来衡量数字技术水平,其中直接消耗的计算公式为aij=Xij/Xj,直接消耗系数aij反映了数字技术行业部门与其他行业部门之间的直接依存的关系,表示j部门生产一单位产品,j部门对数字行业部门产品的消耗量,Xij反映了数字化部门对其他部门的要素投入,Xj为行业部门j的产出水平。

相对于直接消耗系数来说,完全消耗系数不仅包括其他行业部门对数字化行业部门的直接消耗,还包括间接消耗,即某一行业部门通过其他行业部门对数字化行业部门的要素消耗,完全消耗系数的计算公式为bij=aij+∑Nn=1ainanj+∑Nm=1∑Nn=1ainanjamn+…,其中,aij为直接消耗系数,∑Nn=1ainanj为部门i通过部门n对数字化部门的一次间接消耗,∑Nm=1∑Nn=1ainanjamn为行业部门i通过部门m、n对数字化部门的二次间接消耗,以此类推得到对数字化部门的完全消耗。完全消耗系数的矩阵表达形式为:B=A+A2+A3+…=(I-A)-1-I,A为直接消耗系数矩阵,I为单位矩阵。

由于完全消耗系数相对直接消耗系数更能全面反映其他行业部门对数字化行业部门的消耗程度,因此本文使用完全消耗系数bij来表示各行业部门的数字技术水平。在此基础上,由于完全消耗系数与直接消耗系数为绝对指标,为更好反映二者在总投入中的重要程度,使用相对指标完全依赖度来进一步衡量数字投入要素水平,其计算公式为:Dig=∑jbij/∑kbik,Dig表示某一行业部门对数字化行业部门的完全消耗与其对所有完全消耗系数和的占比,同理直接依赖度为某一行业部门对数字化行业部门的直接消耗与其对所有直接消耗系数和的占比。其中,数字行业部门的划分借鉴陈梦根和张鑫(2022)[32]的研究,将中国投入产出表中通信设备、计算机及其他电子设备制造业和信息传输、软件和信息技术服务业定义为数字化行业部门,通信设备、计算机及其他电子设备制造业包括计算机、通信设备、广播电视设备和雷达及配套设备、视听设备、电子元器件、其他电子设备行业,信息传输、软件和信息技术服务业包括电信、广播电视及卫星传输服务、互联网和相关服务、软件服务、信息技术服务行业。

3.全要素生产率

全要素生产率指的是技术进步的效率,即除去资本、劳动要素投入之后剩余的要素如技术、创新等要素发挥的作用,代表着行业发展的能力与水平。本文测算了在行业部门层面上全要素生产率的变化,全要素生产率的计算使用的是非参数估计的DEA-Malmquist指数模型,DEA-Malmquist指数模型的计算使用投入产出数据,这可以更好地反映宏观层面行业间生产效率的动态变化,其中投入变量使用的是劳动人数和资本存量,产出变量使用的是增加值,均进行平减处理。由于DEA-Malmquist指数模型计算的是全要素生产率同上期的变化,本文借鉴邱斌等(2008)[33]、陈南旭和王林涛(2022)[34]的方法,以2012年为基期,将其设定为1,将Malmquist指数累乘得到每期全要素生产率相对于基期全要素生产率的变化情况。

其中,资本存量的计算借鉴张军等(2004)[35],固定资本形成总额使用固定资产投资价格指数以2012年进行平减,使用永续盘存法计算资本存量,计算公式为Kit=Iit+(1-δit)Kit-1,其中Kit为资本存量,Iit为固定资产形成总额,δit为折旧率,折旧率取96%。由于投入产出表无法体现各部门劳动人数的投入数量,也无与投入产出表口径一致的就业人数,故本文借鉴张钟文等(2017)[36]的方法,使用各部门劳动报酬比城镇单位行业平均工资来估算劳动投入人数,其中制造业细分行业的劳动投入以各细分行业的规模以上工业企业占制造业总人数的比重为权数估算,数据来自中国统计年鉴。

4.行业技术溢出水平

行业部门之间不仅存在产品之间的直接消耗与间接消耗,也存在相互之间的技术溢出,技术溢出反映了行业部门之间的相互依存程度,技术溢出水平的提高可以促进行业部门之间的交流合作,更进一步提高行业部门的生产效率,降低生产成本。行业技术溢出水平的计算借鉴林晨等(2022)[37]的方法,TSi=∑i≠jwijRDj,TS为其他行业部门技术溢出到行业部门i的水平,RD为其他行业部门的研究投入值,取投入产出表中其他行业部门对科学研究和技术服务行业部门的中间使用值来衡量。wij为行业间投入的相似程度,可由两行业间直接消耗系数的角余弦值计算得到:wij=∑nanianj∑na2ni×∑na2nj,其中,ani、anj表示由投入产出表得到的直接消耗系数矩阵中i、j行业第n行的直接消耗系数。

5.控制变量

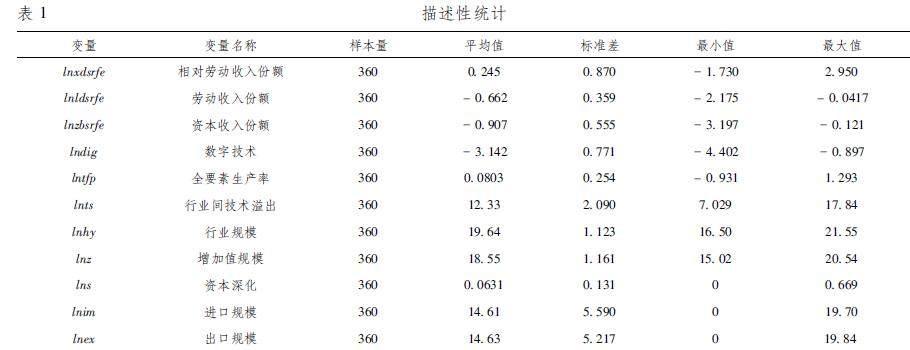

借鉴已有文献,控制变量的选取如下:行业规模(lny),为总产出水平取对数;增加值规模(lnz),为增加值额取对数;资本深化(lns),为固定资产形成总额比产出加一取对数;进口规模(lnim),为进口额加一取对数;出口规模(lnex),为出口额加一取对数。以上所有变量的描述性统计见表1。

(二)数据来源

本文的数据主要来源于国家统计局的中国投入产出数据和中国统计年鉴数据,使用2012年、2015年、2017年、2018年与2020年的中国投入产出表,并整合为40行业部门。由于中国投入产出表不连续的特点,本文根据时间相近的原则,使用2012年的数据用于2012—2013年,2015年的数据用于2014—2015年,2017年的数据用于2016—2017年,2018年的数据用于2018—2019年,2020年的数据用于2020年。

四、模型设计与实证结果分析

(一)模型设计

为研究数字技术与相对劳动收入份额之间的关系,本文构建如下的计量模型进行回归分析:

lnxdsrfe=α1lndig+βiXi+α0+εi+δi+φi(1)

其中,lnxdsrfe为相对劳动收入份额的对数,lndig为数字技术水平的对数,Xi为控制变量,α1、βi为系数,α0为截距项,εi为随机扰动项,δi为行业固定效应,φi为时间固定效应。

(二)实证结果分析

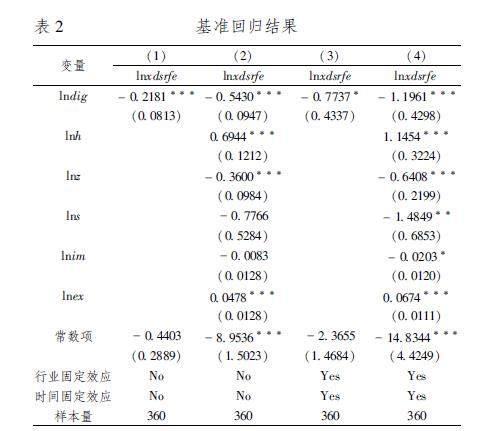

1.基准回归

表2列1)为未加控制变量且未控制行业与时间固定效应得到的回归结果,列(2)为增加控制变量但未控制行业与时间固定效应得到的回归结果,列(3)为未加控制变量但控制了行业与时间固定效应得到的回归结果,列(4)为增加控制变量且控制了行业与时间固定效应得到的回归结果,所有的回归结果均显示数字技术水平的提高显著降低了相对劳动收入份额,要素收入分配在一定程度上被扭曲,这验证了假说H1。可能的原因在于数字技术的提高产生了部分替代效应,数字化的发展代替了部分的劳动者,劳动者被挤出,对劳动的需求下降,劳动供需出现不平衡,又因为数字化程度的提高依赖于资本的投入,数字技术发展的过程中的资本偏向性无法平衡劳动和资本博弈的过程,最终造成了相对劳动收入份额的下降。

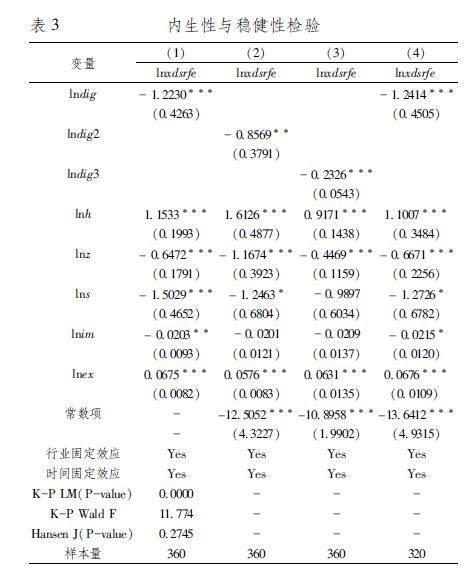

2.内生性与稳健性检验

(1)内生性检验。基准回归中控制了行业部门固定效应和时间固定效应和一系列控制变量后,在一定程度上控制了可能出现的遗漏变量导致的内生性问题,但为了更好地控制遗漏变量、测量误差和双向因果可能带来的内生性问题,本文借鉴Lewbel(2012)[38]与何小钢等(2023)[39]的方法,通过异方差来构建工具变量,即满足:Y1=Y2β+Xγ+ε1,ε1=cU+V1,Y2=Xα+ε2,ε2=U+V2,其中,Y1为相对劳动收入份额,Y2为数字技术代理变量,X为所有控制变量集合,ε1、ε2为误差项,U为不可观测因素,V1、V2为异质性误差。通过构造[Z-E(Z)]ε2作为工具变量,其中Z全部来自X。工具变量得到的回归结果见表3列(1),回归结果表明数字技术的提高降低了相对劳动收入份额水平,同时不可识别检验(K-P LM)拒绝原假设,说明工具变量是可识别的,弱工具变量检验(K-P Wald F)说明不存在弱工具变量问题,也不存在过度识别问题(Hansen J),说明本文的结果是稳健的。

(2)稳健性检验。本文主要使用替换解释变量、选取不同时间跨度的方法进行稳健性分析。文中主要解释变量为数字技术水平,是基于数字化行业部门与其他行业部门的完全消耗系数计算的完全依赖度,为证明基准回归的稳定性,本文使用绝对量即数字化行业部门与其他行业部门的完全消耗系数来替代完全依赖度进行回归,也使用数字化行业部门与其他行业部门的直接消耗系数计算的直接依赖度来替代完全依赖度进行回归。同时考虑到2020年的新冠疫情的影响时去除了2020年样本。

表3列(2)为绝对量层面数字技术水平对相对劳动收入份额的回归结果,表3列(3)为直接依赖度的数字技术水平对相对劳动收入份额的回归结果,回归结果显示,数字技术水平显著降低了相对劳动投入份额,与基准结果一致,说明回归结果是稳健的。列(4)回归结果表明,去掉2020年剩余时间跨度内数字技术的提高显著降低了相对劳动收入份额,这与本文的基准回归结果一致,说明回归结果是稳健的。

3.异质性检验

考虑行业的异质性,数字技术对相对劳动收入份额会带来的不同影响,本文将行业区分为服务业与制造业,劳动密集型行业与资本密集型行业,从两个角度出发检验不同类型产业、行业间数字技术对要素收入分配产生的异质性影响,详细结果如下:

表4列(1)和列(2)的回归结果显示,数字技术水平显著降低了服务业的相对劳动收入份额,但对制造业的相对劳动收入份额提高的影响不显著,即相对于制造业来说,数字技术的发展更易导致服务业相对劳动收入份额的降低。可能的原因在于:首先,因为服务业集中于大量劳动,又因为数字技术替代效应的存在,可能有大量其他行业低技能劳动力进入服务业,如制造业中做重复性工作的工人、低技能的劳动者被替代,被替代的劳动者流向了服务业,加剧了服务业劳动力市场的竞争,从而数字技术降低服务业相对劳动收入份额的冲击效应更大;其次,相对于制造业,服务业的高劳动收入份额与高劳动报酬与其生产率并不相配,由于数字技术水平提高较能契合服务业的发展,数字技术提高了服务业的劳动生产率,由剩余价值理论可知,这降低了服务业的劳动收入份额,进而降低了相对劳动收入份额。

表4列(3)和列(4)的结果表明,数字技术水平均显著降低了劳动密集型行业与资本密集型行业的相对劳动收入份额,但对劳动密集型行业的影响程度要大于资本密集型行业。可能的原因在于,数字技术降低了相对劳动收入份额,劳动密集型行业因此更易受到影响。一方面,数字技术的发展,如数字平台的搭建形成了新型垄断,生产者和消费者剩余都被大量攫取,处于弱势的劳动收入份额必然会降低,尤其在劳动密集型行业中;另一方面,劳动密集型行业多依赖于劳动投入,但劳动力尤其是低技能水平的劳动力是容易被数字化技术所替代的,数字化程度的提高使得机器设备更加智能化,去劳动力化越来越明显,劳动密集型行业受到的影响更甚,其相对劳动收入份额降低程度更大。

五、影响机制检验

由基准回归可知,数字技术水平显著降低了相对劳动收入份额,为验证假说H2与假说H3,本文分两步检验数字技术显著降低相对劳动收入份额的影响机制,首先检验数字技术对劳动收入份额与资本收入份额产生的不同影响,然后构建中介效应模型,验证全要素生产率与行业间技术溢出是否为数字技术降低相对劳动收入份额的原因,并在此基础上讨论了两种机制的异质性分析。

(一)数字技术水平与劳动收入份额、资本收入份额

相对劳动投入份额是劳动收入份额与资本收入份额之比,研究数字技术降低相对劳动收入份额的原因,首先需要明确数字技术影响劳动收入份额与资本收入份额的效果。因此,本文将式(1)中被解释变量相对劳动收入份额分别替换为劳动收入份额与资本收入份额,然后进行回归,得到的回归结果见表5。

表5列(1)为数字技术水平与劳动收入份额的回归结果,回归结果表明,数字技术水平的提高显著降低了劳动收入份额,列(2)为数字技术水平与资本收入份额的回归结果,回归结果表明数字技术水平的提高显著提高了资本收入份额。数字技术带来的资本收入份额相对于劳动收入份额的提高造成了相对劳动收入份额的下降,假说H2得到验证。

数字技术带来的资本收入份额相对于劳动收入份额的提高造成了相对劳动收入份额的下降,可能的原因是数字化的进程多由资本所推动,越来越多的生产所得被资本占有,资本报酬得到提高,数字技术使资本收入份额水平更高,拉大了资本收入份额与劳动收入份额之间的差距。同时,我国经济发展水平不断提高,人口红利逐步消失,越来越多的劳动,尤其是简单重复劳动在数字化的进程中更进一步被取代,劳动者被迫转行、流动,成为劳动力市场的弱势群体,造成部分劳动者的劳动报酬逐渐下降,数字化进程挤压低技能劳动者的劳动所得,其劳动收入份额逐渐下降。综合资本的偏向性与数字化下对劳动的替代性,导致了相对劳动收入份额的下降。

(二)中介效应检验

数字技术的发展降低了相对劳动收入份额,带来了要素收入分配的扭曲,数字技术通过不同渠道来影响相对劳动收入份额,从资本偏向性技术进步和剩余价值理论的角度出发,数字技术可以通过影响全要素生产率和技术溢出,从而提高资本所得,降低相对劳动收入份额。

全要素生产率衡量着行业自身生产效率和发展能力的变化,行业间技术溢出代表着行业技术水平以及部门间的相互作用,高的生产率和行业间技术溢出水平更有利于资本所得的扩张。同时,二者带来的劳动生产率的大幅提升会降低劳动收入份额,提高资本收入份额,从而降低相对劳动收入份额。数字化的进程必然带来全要素生产率和行业间技术的变化,全要素生产率和行业间技术的变化也必然对相对劳动收入份额产生影响。因此,本文以全要素生产率和行业间技术外溢作为中介变量,研究数字技术对相对劳动收入份额的影响渠道。

综上分析,检验全要素生产率的变化与行业间技术外溢作为数字技术与相对劳动收入份额间的中介变量,构建以下回归模型:

lnxdsrfe=α11lndig+βi1Xi1+α01+εi1+δi1+φi1(2)

lnchanneli=α12lndig+βi2Xi2+α02+εi2+δi2+φi2(3)

lnxdsrfei=γilnchanneli+α13lndig+βi3Xi3+α03+εi3+δi3+φi3(4)

其中,channeli为中介变量,当i=1时为全要素生产率,i=2时为行业间技术外溢,lnxdsrfe为相对劳动收入份额,lndig为数字技术水平,α1j、βij、γi为系数,α0j为截距项,εij、δij、φij分别为随机扰动项、行业固定效应和时间固定效应。

表6反映了式(2)、式(3)的回归结果,式(1)的回归结果即基准回归结果。列(1)和列(3)反映的是全要素生产率作为中介变量的回归结果,回归结果表明,数字技术提高了全要素生产率,全要素生产率的提高降低了相对劳动收入份额,二者均是显著的,说明全要素生产率是有效的中介变量,数字技术通过提高全要素生产率进而降低了相对劳动投入份额,全要素生产率的变化是数字技术降低相对劳动投入份额的原因之一,假说H3得到验证。数字技术的发展带来全要素生产率的变化,劳动收入份额相对资本收入份额的占比下降,劳动者所得进一步降低。

列(2)和列(4)表明行业间技术外溢作为中介变量的回归结果,可以看出,数字技术显著提高了行业间的技术外溢水平,同时行业间的技术外溢显著降低了相对劳动收入份额,这说明行业间的技术外溢也是有效的中介变量,数字技术通过促进行业间的技术外溢降低了相对劳动收入份额,行业间的技术外溢是影响数字技术降低相对劳动收入份额的渠道之一,这同样验证了假说H3。数字技术以其低廉的传输成本,极高的联通效率,降低了行业间沟通交流成本,较低的边际成本带来了较高的技术收益、生产率的提高,行业间技术外溢程度越高,劳动和资本的流动性也会越高,带来的结果往往造成劳动力发挥的作用要逐渐小于资本的作用,劳动报酬尤其是低技能劳动报酬相对资本报酬降低,资本的报酬上升,相对劳动收入份额降低。

(三)影响机制的异质性检验

数字技术提升全要素生产率和行业间技术外溢从而降低相对劳动收入份额,其原因在于全要素生产率和行业间技术外溢有着资本和技术偏向性,从而提升了资本收入份额,降低了劳动收入份额。表7报告了在不同要素密集度下数字技术对全要素生产率和行业间技术外溢的异质性影响,其中列(1)和列(2)为数字技术对全要素生产率的回归结果,列(3)和列(4)为数字技术对行业间技术外溢的回归结果。

表7的回归结果均显示,数字技术对资本密集型行业的全要素生产率、行业间技术外溢的影响更大,这说明了数字技术提高全要素生产率和行业间技术溢出更偏向资本集中的情形,资本的投入越多,数字技术对于全要素生产率和行业间技术溢出的影响更显著,这也从侧面说明了数字技术降低相对劳动收入份额更多地在于资本投入和资本回报的提升,进而扭曲了要素收入分配格局。

六、结论与建议

数字技术促进了数字经济的发展,数字化水平的提高为经济社会带来诸多好处,但在其高速发展的同时往往伴随着劳动者的收入份额下降,要素收入分配进一步被扭曲,可能会导致贫富差距进一步扩大,社会公平和共同富裕受到挑战。基于此,本文在要素收入分配视角下,考察数字技术与相对劳动收入份额的关系,结论如下:(1)数字技术水平的提高显著降低了相对劳动收入份额,并通过了内生性和稳健性检验。在异质性检验中,相对于制造业,数字技术显著降低了服务业的相对劳动收入份额,同时数字技术显著降低了劳动密集型行业与资本密集型行业的相对劳动收入份额,但对劳动密集型行业的影响程度更大。(2)数字技术降低了劳动投入份额,却提高了资本投入份额,从而导致了相对劳动收入份额的下降。(3)行业部门的全要素生产率与行业间的技术外溢水平的提高是影响数字技术降低劳动收入份额的两个渠道,且在资本密集型行业中体现得更加明显。

基于以上结论,提出以下建议:

第一,数字技术不断上升带来数字经济持续发展,在数字化进程中政府应当引导和处理好已经出现和潜在存在的问题,要充分考虑到可能会被数字化进程影响的行业和群体,制定和完善相应安置和补贴等政策对策,进行行业结构转型和劳动者的职业技能培训,降低其可替代性,充分提高其竞争力,维护其福利待遇。

第二,针对数字技术降低相对劳动收入份额的问题,生产率的发展往往会提高资本所得,现阶段的数字红利多被资本所攫取,较少传递给劳动者,造成劳动者收入份额的相对下降。克服此困境需要政府持续、优良的政策,如优化经济结构,缩小城乡差距,提高低收入者待遇,制定收入所得税,调节过高收入,进一步完善要素收入分配制度,注重初次分配,提高最低工资标准,制定相关法律法规体系来优化分配方式方法。

第三,维护、监督好市场竞争环境,加强市场监管,避免数字技术快速发展带来的垄断。同时,加强治理劳动力市场的竞争环境,培养劳动者对数字化的使用以及扩大其使用场景,数字化可以更好地提高劳动力市场的透明度,避免信息不对称的发生而损害劳动者的利益。

参考文献:

[1] Karabarbounis L, Neiman B.The Global Decline of the Labor Share[J].The Quarterly Journal of Economics, 2013,129(1):61-103.

[2] Autor D.The Labor Market Impacts of Technological Change: From Unbridled Enthusiasm to Qualified Optimism to Vast Uncertainty[R].NBER Working Papers, 2022.

[3] Autor David, Dorn David, Katz Lawrence F, et al. The Fall of the Labor Share and the Rise of Superstar Firms[J].The Quarterly Journal of Economics,2020,135(2):645-709.

[4] 张勋, 万广华, 张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

[5] 王林辉, 胡晟明, 董直庆.人工智能技术会诱致劳动收入不平等吗——模型推演与分类评估[J].中国工业经济,2020(4):97-115.

[6] 王军, 肖华堂.数字经济发展缩小了城乡居民收入差距吗?[J].经济体制改革, 2021(6):56-61.

[7] 赵伟, 彭玉婷.数字经济发展是否会影响收入不平等?——基于空间面板模型的实证检验[J].经济问题探索, 2022,485(12):35-51.

[8] 王军, 朱杰, 罗茜.中国数字经济发展水平及演变测度[J].数量经济技术经济研究, 2021,38(7):26-42.

[9] 刘洋, 陈晓东.中国数字经济发展对产业结构升级的影响[J].经济与管理研究, 2021,42(8):15-29.

[10]姚玉祥, 吴普云.中国城镇化的收入分配效应——理论与经验证据[J].经济学家, 2019,249(9):5-14.

[11]万广华, 罗知, 张勋,等.城乡分割视角下中国收入不均等与消费关系研究[J].经济研究, 2022,57(5):87-105.

[12]肖土盛, 孙瑞琦, 袁淳,等.数字化转型、人力资本结构调整与劳动收入份额[J].管理世界,2022,38(12):220-237.

[13]赵春明, 班元浩, 李宏兵等.企业数字化转型与劳动收入份额[J].财经研究, 2023,49(6):49-63+93.

[14]宋旭光, 杜军红.智能制造如何影响劳动收入份额——基于中国省级面板数据的实证研究[J].经济理论与经济管理, 2021,41(11):79-96.

[15]钞小静, 周文慧.人工智能对劳动收入份额的影响研究——基于技能偏向性视角的理论阐释与实证检验[J].经济与管理研究, 2021,42(2):82-94.

[16]芦婷婷, 祝志勇.人工智能对劳动收入份额影响的空间溢出效应——基于静态空间杜宾模型和动态空间杜宾模型的分析[J].经济问题探索, 2022(5):65-78.

[17]姚毓春, 袁礼, 王林辉.中国工业部门要素收入分配格局——基于技术进步偏向性视角的分析[J].中国工业经济, 2014(8):44-56.

[18]朱琪, 刘红英.人工智能技术变革的收入分配效应研究:前沿进展与综述[J].中国人口科学, 2020,197(2):111-125+128.

[19]吴鹏, 常远.技能溢价如何通过技能偏向型技术进步影响要素收入分配?[J].安徽大学学报(哲学社会科学版), 2021,45(6):109-121.

[20]Acemoglu D, Restrepo P.The Race between Man and Machine: Implications of Technology for Growth, Factor Shares, and Employment[J].American Economic Review, 2018, 108(6):1488-1542.

[21]Acemoglu D, Restrepo P.Automation and New Tasks: How Technology Displaces and Reinstates Labor[J].Journal of Economic Perspectives, 2019,33(2):3-30.

[22]Brynjolfsson E, McAfee A.The Second Machine Age: Work, Progress,and Prosperity in a Time of Brilliant Technologies[M].New York: WW Norton & Company, 2014.

[23]Goos M, Manning A, Salomons A. Explaining Job Polarization: Routine-Biased Technological Change and Offshoring[J].American Economic Review, 2014,104(8):2509-2526.

[24]柏培文, 张云.数字经济、人口红利下降与中低技能劳动者权益[J].经济研究, 2021,56(5):91-108.

[25]Acemoglu D.When Does Labor Scarcity Encourage Innovation?[J].Journal of Political Economy, 2010,118(6):1037-1078.

[26]陈登科, 陈诗一.资本劳动相对价格、替代弹性与劳动收入份额[J].世界经济, 2018,41(12):73-97.

[27]涂涛涛, 陈烨.偏向型技术进步与要素收入分配——基于CGE模型的模拟分析[J].华中科技大学学报(社会科学版), 2018,32(2):65-75.

[28]陆雪琴, 章上峰.技术进步偏向定义及其测度[J].数量经济技术经济研究, 2013,30(8):20-34.

[29]戴天仕, 徐现祥.中国的技术进步方向[J].世界经济, 2010,33(11):54-70.

[30]Guellec D, Paunov C.Digital Innovation and the Distribution of Income[J].NBER Working Papers, 2017.

[31]Loecker J D, Eeckhout J.The Rise of Market Power and the Macroeconomic Implications[R].NBER Working Paper, 2017.

[32]陈梦根, 张鑫.中国数字经济规模测度与生产率分析[J].数量经济技术经济研究, 2022,39(1):3-27.

[33]邱斌, 杨帅, 辛培江.FDI技术溢出渠道与中国制造业生产率增长研究:基于面板数据的分析[J].世界经济, 2008,360(8):20-31.

[34]陈南旭, 王林涛.中国制造业生产效率提升进程中技术溢出与自主创新的交互贡献[J].数量经济技术经济研究, 2022,39(5):84-103.

[35]张军, 吴桂英, 张吉鹏.中国省际物质资本存量估算:1952—2000[J].经济研究, 2004(10):35-44.

[36]张钟文, 叶银丹, 许宪春.高技术产业发展对经济增长和促进就业的作用研究[J].统计研究, 2017,34(7):37-48.

[37]林晨, 陈荣杰, 徐向宇.外部产业投资与区域协调发展——来自“三线建设”地区的证据[J].经济研究, 2022,57(3):173-190.

[38]Lewbel A.Using Heteroscedasticity to Identify and Estimate Mismeasured and Endogenous Regressor Models[J].Journal of Business & Economic Statistics, 2012,30(1):67-80.

[39]何小钢, 朱国悦, 冯大威.工业机器人应用与劳动收入份额——来自中国工业企业的证据[J].中国工业经济, 2023(4):98-116.

Digital Technology, Factor Income Distribution, and Relative Labor Income Share

FAN Shicheng1, NIU Rui2

(1.School of Economics,Nankai University, Tianjin 300071, China;

2.School of International Business, Tianjin Foreign Studies University, Tianjin 300270, China)

Abstract: This article uses Chinas input-output data to study the impact of digital technology on the relative share of labor income, and analyzes the impact of digital technology on the distribution pattern of labor and capital factor income.The research has found that the improvement of digital technology significantly reduces the relative share of labor income, with digital technology having a greater impact on the relative share of labor income in the service industry compared to the manufacturing industry.At the same time, digital technology has significantly reduced the relative labor income share of labor-intensive and capital-intensive industries, but has a greater impact on labor-intensive industries.In terms of impact mechanism, the distribution of labor income share and capital income share driven by digital technology is not balanced.Digital technology reduces labor income share, but increases capital income share, leading to a decrease in relative labor income share.At the same time, digital technology mainly reduces the relative share of labor income through the improvement of total factor productivity within the industry and technology spillovers between industries, which is more evident in capital intensive industries.

Key words:digital technology; relative share of labor income; total factor productivity; technology spillover

(责任编辑:周正)