数字金融能够促进企业绿色投资吗?

2024-07-03韩楠于柔

韩楠 于柔

[收稿日期]20231101

[基金项目]河北省教育厅科学研究计划项目高等学校青年拔尖人才计划(BJ2020073)

[作者简介]韩楠(1981— ),女,河北保定人,燕山大学经济管理学院和区域经济发展研究中心副教授,硕士生导师,主要研究方向为宏观经济政策与微观企业行为、金融创新,邮箱:sarahlly@126.com;于柔(1998— ),女,河北石家庄人,燕山大学经济管理学院硕士生,主要研究方向为金融创新。

[摘 要]数字金融实现了金融资源的高效配置,为重污染企业实现绿色转型提供了新机遇。

基于2011—2021年中国重污染行业沪深A股723家上市公司的面板数据,实证分析数字金融发展对重污染企业绿色投资的影响及其传导机制。研究结果证实,数字金融发展能够显著提高重污染企业绿色投资水平,并通过一系列稳健性检验后该结论仍然成立。作用机制检验

结果

表明,数字金融可以通过缓解融资约束、抑制企业金融化进而提高重污染企业绿色投资水平。进一步分析发现,环境规制、分析师关注度正向调节了数字金融对重污染企业绿色投资的促进效果;数字金融仅对重污染行业中国有企业和大规模企业的绿色投资水平存在显著作用。最后,基于研究结论,提出推动数字金融发展与企业绿色投资的相关建议。

[关键词]数字金融;绿色投资;重污染企业;融资约束;企业金融化;外部监督

[中图分类号]F832.5 [文献标志码]A [文章编号]20963114(2024)04007510

一、 引言

党的十八大以来,绿色发展成为全社会共识,生态文明建设上升为国家战略。重污染企业作为自然资源消耗和环境污染排放的主体,其环境治理水平对实现绿色发展尤为关键。绿色投资是加强污染控制、提高环境质量的重要途径。然而,绿色投资作为一项高成本活动,需要大量的资金投资和多样化的融资来源,如何扩大重污染企业资金渠道进而缓解企业资金压力至关重要。近年来,数字技术的发展催生了数字金融模式,以数字金融为支撑的环境治理已成为实现绿色发展的重要引擎。数字金融是传统金融与互联网公司基于数字技术合作形成的关于投融资、支付等业务的一种新型金融服务,是数字经济最重要的组成部分,也是绿色金融、创新和金融科技的发展方向[1]。与传统金融行业相比,数字金融有着先天的优势,借助科技手段赋能,利用数字化平台和海量用户数据,在线进行信息处理、传递、精准对接,对金融资源进行重新分配。作为新一代金融产品,数字金融已成为融合多元金融和服务新时代实体经济的主力军,尤其是数字金融与绿色金融的创新融合,把更多金融资源用于促进企业技术创新、先进制造和绿色发展,有助于推动实体经济提质增效。在数字金融快速发展和大力推进绿色产业的背景下,重污染企业迫切需要抓住数字金融带来的资源效应和财务效益。那么,数字金融作为一种金融创新,能否为重污染企业绿色投资带来新的契机呢?

学术界关于数字金融对微观企业的影响主要集中在,数字金融对企业投资[23]、全要素生产率[46]、企业创新[78]和企业研发投入[9]等方面,研究证实数字金融的发展能够促进企业研发投入和创新绩效,显著提升企业的投资效率和全要素生产率。数字金融因金融创新而存在,近年来随着数字金融发展迅速,其对经济绿色低碳发展具有重要意义。因此,一些学者开始关注数字金融对企业绿色发展的影响,考察数字金融对企业绿色技术创新[1011]以及环境绩效[12]的影响,数字金融利用其普惠属性,降低企业风险、缓解融资约束,进而激励企业绿色创新行为。但是,数字金融对企业绿色投资影响的研究目前较少,Desalegn等表示数字金融可以作为促进社会项目或绿色项目融资的有效途径,以此提供重要的资金支持[13]。张平淡提出数字金融通过数字技术建立环境信息共享平台,增强环境信息披露的透明度,帮助投资者更好地寻求绿色投资机会,以及促进消费者的绿色产品消费[14]。Siedschlag等认为数字交易在一定程度上可以激励更多的企业进行绿色投资,有助于改善环境质量[15]。Ding等研究发现,数字金融可以通过刺激企业内部资本流动和加剧市场竞争来促进企业绿色投资[16]。梳理国内外相关文献可知,现有文献主要探讨数字金融如何影响企业投资、企业研发投入和企业绿色技术创新等,只有少量文献考察数字金融与企业绿色投资之间的关系,且涉及数字金融对企业绿色投资作用机制层面的文献较少,仅有的文献从内部资本流动和市场竞争视角考虑数字金融如何影响企业绿色投资,但对于作用机制的探讨仍不够明晰与全面。鉴于此,本文试图回答以下问题:数字金融能否提升重污染企业的绿色投资水平从而促进绿色发展呢?如若提高了重污染企业绿色投资水平,其作用机制是什么?又会受到什么因素影响呢?这些问题亟待进一步探究。本研究对于提升数字金融发展与企业绿色转型升级具有一定的理论意义和决策参考价值。

本文可能存在的贡献如下:第一,基于融资约束和企业金融化的影响机制,明确了数字金融影响重污染企业绿色投资的具体路径,补充及丰富了数字金融经济后果的相关理论及文献,为利用数字金融优化企业绿色投资行为提供了经验证据支持;第二,将环境规制、分析师关注度纳入

研究框架中,剖析不同内外部环境下,数字金融对重污染企业绿色投资的异质性影响,进一步拓展了企业绿色投资驱动因素的相关研究;第三,本文通过考察数字金融对重污染企业绿色投资的影响及其作用机制,将有助于揭示数字金融对企业绿色投资的影响规律,从而促进重污染企业借助数字金融,积极开展绿色投资活动,以实现企业绿色转型升级。

二、 理论分析与研究假设

(一) 数字金融对重污染企业绿色投资的影响

数字金融对重污染企业绿色投资的影响可以从供给侧与需求侧两个方面展开分析,既有对供给侧生产者的影响,也有对需求侧消费者的影响,这主要是因为企业决策者需要综合考虑上游生产者的成本与下游消费者的绿色偏好决定的。供给侧、需求侧双向发力,实现“供”“需”相匹配。

从供给侧的角度来看,相关影响体现在以下三个方面:(1)缓解信息不对称,降低投资成本和风险。信息作为生产要素对企业产生深刻影响,而信息不对称则可能会导致企业由于缺乏资金而放弃投资机会[17],根据技术溢出理论,数字金融凭借强大的数据处理能力实现非结构化信息到结构化信息的快速转变,从而及时获取有效投资信息[18]。数字金融发展可以提供更快、更有效的解决方案,大大缓解了金融服务有关的信息不对称程度,简化了选择金融服务提供商的过程,有效缩短金融服务的交易时间,降低重污染企业遴选优质绿色项目的成本,使企业合理规避绿色投资风险。(2)有效集中金融资源,确保外部金融市场有效性。数字金融能够促进构建以市场为导向的多渠道、多元化的融资体系,为企业项目投资提供有力的金融支持[19]。数字金融有助于吸收所有类型的社会资本进入金融市场,使其能够在企业需要绿色投资资金时能够快速提供资金,增加企业获得市场资本的可能性[20]。重污染企业不会因为内部资本储备低而失去投资环境保护的意愿。(3)引导资金流动,实现金融资源高效供给。依托大数据、文本挖掘技术等的数字金融增强了金融机构的信息收集能力,精准抓取企业信息及评估企业风险,缓解金融错配,大大提升资源配置效率[21]。数字金融具备的高效特征能有效改善传统金融体系存在的资源流动性不足问题,通过信息筛选引导金融资源流向更具投资价值的项目,更合理地进行资本分配,减少了因信息不对称导致的绿色投资回避。

从需求侧的角度来看,相关影响体现在以下两个方面:(1)提振居民绿色消费,促进企业绿色技术升级。数字金融为企业绿色技术创新提供了平台支撑,给企业绿色创新注入了新的活力[22],数字金融的发展使得一些企业不断推出类似“蚂蚁森林”等绿色行动服务,消费者为绿色产品付费的意愿逐渐增强。居民对绿色产品需求

会倒逼企业加大绿色创新,实现企业绿色低碳生产方式。数字金融本身就是传统金融和技术创新的融合,为支持与环境有关的投资项目提供金融资源,为改善环境和低碳技术创新提供动力,促进重污染企业积极进行绿色投资。(2)创造透明信息环境,建立环保企业形象。数字金融通过环境信息共享平台,加大了企业环境信息披露的透明度,增加了重污染企业环保信息的可访问性,使企业获得更多的外部关注和资源[23],进而加强了企业进行绿色投资的意愿。基于此,本文提出假设H1。

H1:数字金融能够促进重污染企业绿色投资。

(二) 数字金融对重污染企业绿色投资的作用机制

数字金融能够缓解融资约束得到大多数研究学者普遍认可[2426]。绿色投资作为一个外部性明显的非经济项目,需要大量资金,且难以形成可分配的直接经济利益流入。当企业面临较高的融资约束时,企业通常会削减其投资[27],即高额的融资成本使企业不会积极进行环境投资,特别是严格控制环保成本并且面临更大财务压力的重污染企业。高融资约束的压力持续加剧了企业资金短缺状况,使得数字金融扮演了“雪中送炭”的角色[28]。数字金融平台的出现可以很大程度地缓解重污染企业的融资约束。一方面,数字金融可以通过增加金融产品服务来降低重污染企业的融资约束进而提高企业绿色投资。数字金融带来了传统金融的颠覆性创新,包括商业模式创新、金融产品创新和金融服务创新,扩大了金融覆盖面,增加了绿色项目与融资相结合的金融服务和产品,为寻求绿色转型但缺乏资金的重污染企业提供融资渠道,有助于激励企业将更多的资金投入绿色项目。另一方面,数字金融可以降低融资成本和风险,充分发挥其

普惠属性改善企业融资约束问题[29]。数字金融可以降低时间成本和人力成本等企业融资的交易成本,加快融资进程,改善了重污染企业融资环境,为企业的绿色投资提供更高效的金融服务和更低的融资风险。基于此,本文提出假设H2。

H2:数字金融可以通过降低融资约束水平促进重污染企业绿色投资。

在重污染企业现金流周转困难、经营风险较高时,管理层可能会采取偏重于资本运作的资源配置方式,也就是企业配置金融资产比例越来越高,企业出现金融化趋势,形成“脱实向虚”的现象[30]。金融资产由于投资变现快且调整成本低,可以通过金融投资获益,以保障生产经营,降低资金紧缩风险,在短期内改善企业业绩。数字金融的发展可以产生替代效应,使企业管理者另辟蹊径,避免重污染企业“不务正业”。首先,数字金融通过抢占传统金融市场份额,有效吸纳社会闲散资金转化为金融供给,为企业提供更丰富的融资渠道和融资方式,大大增加了资金可得性[31],降低经营风险,抑制了重污染企业金融化动机,增加了企业将自有资金投入绿色项目的可能性,进而提高重污染企业的绿色投资水平。其次,数字金融可以通过大数据、云计算等新技术,为企业推演出投资的最优路径,提高企业实体投资能力,将企业资金从虚拟经济中拉拢回来,由金融体系回流至实体经济,扩大重污染企业绿色投资规模,实现重污染企业长期、绿色发展。基于此,本文提出假设H3。

H3:数字金融可以通过抑制企业金融化促进重污染企业绿色投资。

三、 研究设计

(一) 研究变量及定义

1. 被解释变量

绿色投资(GI)。企业绿色投资是企业为节能减排、环境恢复和维持,追求可持续发展所付出的“费用化”和“资本化”投资。“费用化”绿色投资具体表现为企业所付出的环保费用、治理费用、废弃物处置费用、绿化费用等。“资本化”绿色投资不仅可以保护生态环境还可以获得经济效益,包括企业绿色固定资产投资、绿色可再生和清洁能源开发、节能降耗技术研发、绿色技术创新、绿色产品创新、废物循环利用等项目的投资。因此,本文根据重污染上市公司年度报告财务附注报表中提供的在建工程和管理费用明细,从明细项目中筛选出“费用化”和“资本化”绿色投资进行加总,并取自然对数来衡量重污染企业绿色投资。

2. 核心解释变量

数字金融(DIF)。选取北京大学数字金融研究中心与蚂蚁金服集团合作测度的城市层面中国数字普惠金融发展指数作为数字金融的衡量指标,并作除以100处理。该指数从覆盖广度、数字金融使用深度和普惠金融数字化程度三个维度精确详细地刻画了各城市的数字金融现状,考量了数字金融基础设施在各地区的覆盖程度、多元金融服务对企业的支持程度和数字金融使用信息技术支持融资的水平,是目前数字金融领域研究主要运用的测度指标[32]。

3. 中介变量

融资约束(FC)。本文选取FC指数作为融资约束的衡量指标。FC指数按照年度对公司规模、公司年龄、现金股利支付率三个变量进行标准化,FC指数越大,企业融资约束问题越严重。该指数不仅避免了内生性的干扰,还考虑了现金股利支付率变量的影响,提高了融资约束精确度。

企业金融化(FA)。现有研究中大多用投资收益占营业收入份额、金融资产占总资产份额两种方式来衡量企业金融化水平[33]。相较于投资收益占营业收入份额,金融资产占总资产份额的衡量方式能够反映企业预防性储蓄动机,可以更好地观察企业长期发展中金融化趋势的变化。因此,本文选取金融资产占总资产份额来衡量企业金融化水平。

4. 控制变量

基于已有文献,选取可能对绿色投资产生影响的企业层面特征变量加以控制。本文分别选取托宾Q值(TobinQ),市值/总资产;股东股权集中程度(Ownership),公司前10位股东持股比例之和;两职合一(Duality),董事长与总经理是否为同一人,董事长与总经理不是由同一人担任取值为0,董事长与总经理是由同一人担任取值为1;权益乘数(Em),资产总计/所有者权益合计;董监高是否具有金融背景(Mng),现任董监高中有人具有金融背景(包括曾经与现在的工作背景)取值为1,现任董监高没有人有金融背景取值为0。

(二) 样本选择及数据来源

本文选取2011—2021年重污染行业沪深A股上市公司为研究样本,研究数字金融对重污染企业绿色投资的影响,其中重污染行业是根据2010年环保部公布的《上市公司环境信息披露指南》(征求意见稿)进行区分,包括火电、水泥、钢铁、冶金、化工等16类行业。数字金融指标选用北京大学数字金融研究中心官网于2022年所公布的《北京大学数字惠普金融指数(2011—2021)》,原始数据来源于数字经济开发研究平台(https://tech.antfin.com/research/data),其余变量的数据均来自CSMAR数据库。为保证数据的连续性和有效性,本文剔除了ST、*ST公司,最终确立含723个企业样本、191个城市的非平衡面板数据作为本文的研究对象。将重污染企业所在地级城市与对应城市的数字金融指数进行数据对接,完成回归检验,本文数据处理均采用StataSE 16完成。

(三) 研究模型

为验证数字金融对重污染企业绿色投资影响的总效应,回归模型设定如下:

GIit=α0+α1DIFit+α2Xit+industryi+yeart+μit(1)

其中,GIit为重污染企业绿色投资,DIFit为数字金融,Xit为控制变量,包括托宾Q值、股权集中度、两职合一、权益乘数、董监高是否具有金融背景等,industryi为公司效应,yeart为时间效应,μit为随机项,α0为常数项,α1、α2为待估计系数(下同)。

为了验证数字金融影响重污染企业绿色投资的作用机制,本文引入融资约束(FC)、企业金融化(FA)作为中介变量,检验数字金融是否可以通过缓解融资约束、抑制企业金融化进而影响重污染企业绿色投资。为了避免出现中介变量内生性问题,本文参考江艇[34]提出的中介效应分析方法,建立如下机制检验模型:

FCit=β0+β1DIFit+β2Xit+industryi+yeart+μit(2)

FAit=β0+β1DIFit+β2Xit+industryi+yeart+μit(3)

四、 实证结果与分析

(一) 描述性统计结果

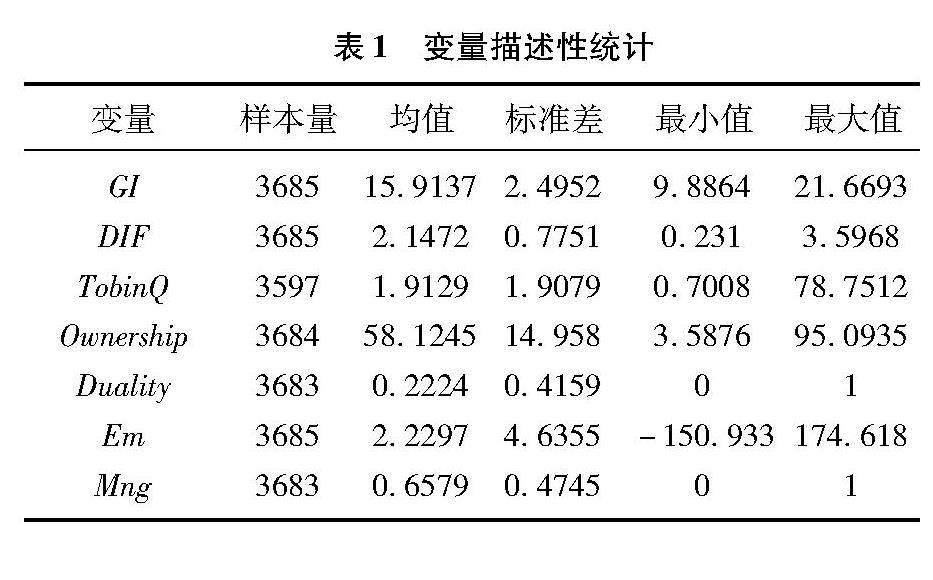

表1中重污染企业绿色投资(GI)的最小值、最大值分别为9.8864和21.6693,标准差为2.4952,说明重污染企业间绿色投资水平存在着一定的个体差异,不同企业对待履行环保责任的观念有着明显区别,绿色投资规模也存在明显差距。同时,数字金融(DIF)的最小值和最大值存在较大差距,分别为0.231和3.5968,均值为2.1472,说明不同城市间存在数字金融发展不均衡的现象。另外,控制变量方面,托宾Q值(TobinQ)的最小值为0.7008,最大值为78.7512;股权集中度(Ownership)最小值为3.5876,最大值为95.0935;权益乘数(Em)的最小值为-150.933,最大值为174.618。控制变量的最大值和最小值差值较大,说明样本公司成长能力和稳定性存在较大差异,有必要进行控制。

(二) 基准回归结果

利用豪斯曼检验进行模型判断,显示P值为0,小于0.01,拒绝了原假设,说明固定效应优于随机效应,因此,本文使用双向固定效应面板模型进行分析,控制企业和时间固定效应,并在企业层面聚类标准误处理。模型(1)的检验结果见表2。表2列示了数字金融影响重污染企业绿色投资的基准回归结果。列(1)未加入控制变量,仅固定了个体和时间效应,结果证实数字金融对重污染企业绿色投资

有明显促进作用,且通过了1%显著性水平。在此基础上,列(2)加入了控制变量,数字金融的影响系数仍为正数,且通过了1%显著性水平,证实了假设H1,表明数字金融发展可以显著提高重污染企业绿色投资水平。另外,回归r2均接近0.8,说明模型拟合程度很好,该模型的回归结果可信度高。

(三) 稳健性检验

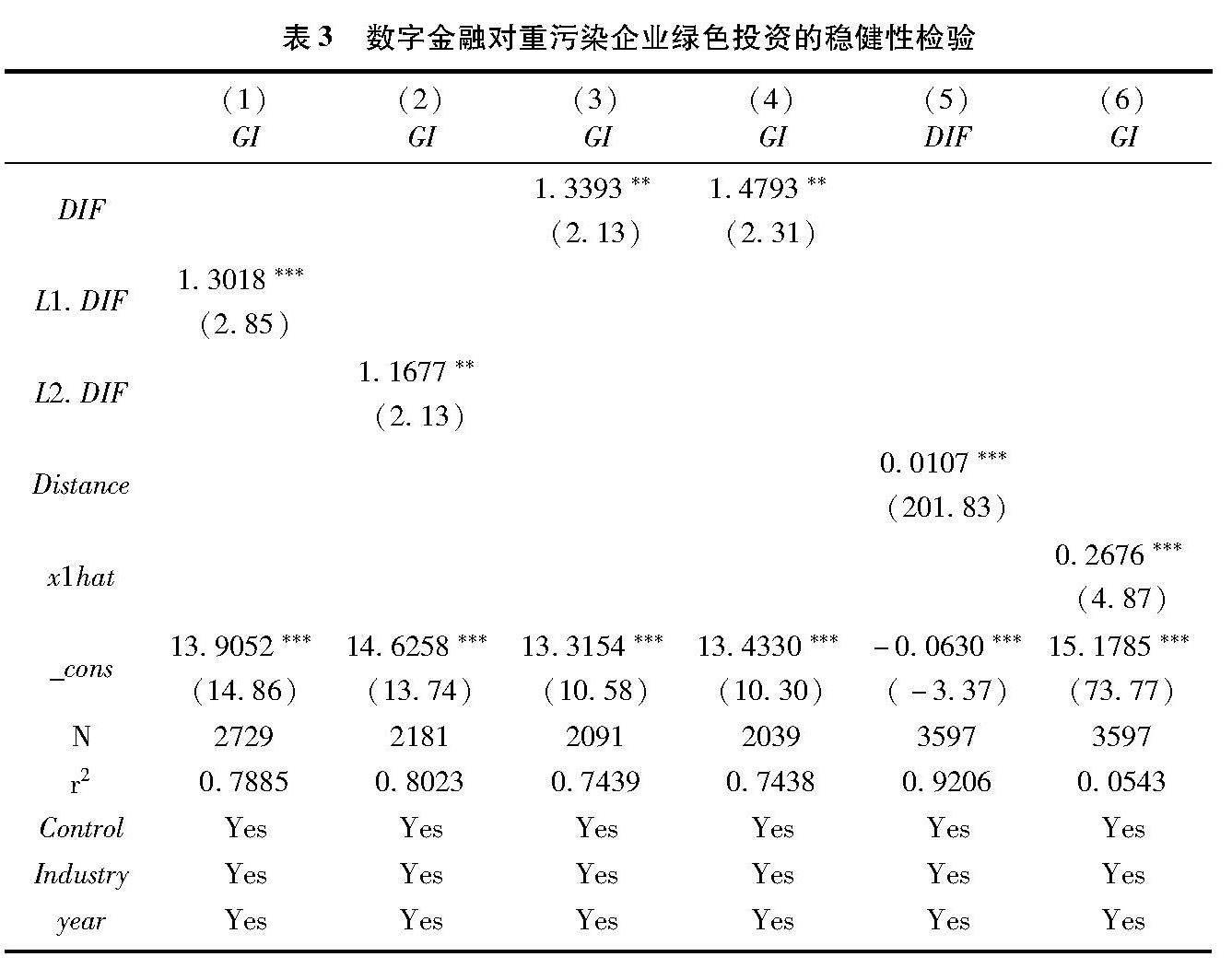

为了证明研究的可靠性和可信性,本文进行了三种方式的稳健性检验,检验结果见表3。

第一,解释变量滞后两期。考虑到数字金融发展对重污染企业绿色投资行为产生影响可能需要一定的时间,本文将数字金融变量分别滞后一期和两期,重新审视数字金融对重污染企业绿色投资行为的影响。回归结果见表3中列(1)和列(2),分别通过了1%和5%的显著性水平,说明当期数字金融发展带来的影响具有一定的长期性,能够影响到未来两期重污染企业的绿色投资行为。

第二,剔除中心城市的干扰。由于中心城市的经济发展水平、产业结构与其他城市具有较大差异性,因此,本文剔除了各省省会城市、四个直辖市和五个计划单列市,以免影响研究结果的可靠性。从列(3)和列(4)的回归结果来看,不论是否存在控制变量,回归系数仍为正数,且在5%的水平上显著相关,与主效应回归结果一致。

第三,工具变量法。考虑到研究过程中可能会出现内生性问题,同时通过豪斯曼检验以P=0的概率证实了解释变量数字金融为内生解释变量。因此,本文选取工具变量法来缓解原模型可能存在的内生性。根据工具变量的选取要求,工具变量需要满足相关性和外生性假定,参考已有研究与本文实际情况,选取重污染企业所在城市到杭州的球面距离(Distance)作为工具变量[35],进行两阶段最小二乘回归。首先,从相关性来看,杭州市已成为技术驱动型的全球金融科技中心,拥有包括蚂蚁集团在内的十几家金融科技巨头。《2020全球金融科技报告》显示,作为中国金融科技发源地的杭州已迈入全球金融科技城市第一梯队。因此,重污染企业所在城市至杭州的球面距离的远近与受到杭州金融科技的影响存在高度的关联性,离杭州的球面距离越近,重污染企业所在城市越容易受到杭州金融科技发展的带动。其次,从外生性检验来看,弱工具变量检验结果显示第一阶段的F值远大于10,证实了重污染企业所在城市到杭州的球面距离是合适的,并且是一个较好的工具变量。同时,工具变量与内生变量个数相等,属于恰好识别,即不必过度识别检验。在处理数字金融内生性问题之后进行两阶段最小二乘回归,从列(6)的第二阶段工具变量回归结果观察,数字金融系数变为0.2676,且在1%的水平上显著相关,与主效应回归结果一致,说明主效应回归的结论是稳健的。

(四) 作用机制分析

本文构建以融资约束(FC)、企业金融化(FA)为中介变量的中介模型,回归结果见表4。从列(1)显示的结果来看,数字金融对融资约束的回归系数为-0.0666,表明融资约束为数字金融对重污染企业绿色投资的作用路径。数字金融发展使得金融市场更加完善,提供了更为丰富的金融资源,拓宽了企业的融资渠道,从而缓解了重污染企业的融资约束。企业融资约束问题的纾解使得重污染企业能够继续维持环保项目投资,提高了重污染企业进行绿色投资的积极性和主动性,从而表现出“数字金融→融资约束→重污染企业绿色投资”的传导机制,即数字金融能显著降低重污染企业融资约束水平,进而提高重污染企业绿色投资,本文假设2得到验证。从列(2)显示的结果来看,数字金融对企业金融化的回归系数为-0.0430,说明企业金融化是数字金融对重污染企业绿色投资的作用路径。数字金融发展颠覆了传统模式下金融行业的运营,引导更多的金融资源流向实体经济,抑制了重污染企业金融化发展趋势,促进企业开展环保相关的绿色投资项目,进一步扩大了重污染企业绿色投资规模,从而表现出“数字金融→企业金融化→重污染企业绿色投资”的传导机制,即数字金融能显著抑制重污染企业金融化,进而提高重污染企业绿色投资,本文假设3得到验证。

五、 进一步研究

(一) 外部监督的影响

1. 环境规制

环境规制是地方政府引导经济绿色发展的重要手段。环境规制政策的实施对重污染企业提出更高要求,倒逼重污染企业绿色转型升级。随着环境规制强度逐渐加大,企业为达到环境规制标准,不得不增加环境治理费用和治污技术研发投入,使得重污染企业面临更严重的资金紧缺。借助数字金融,重污染企业能够更快更有效地获得资金支持进行绿色投资,从而实现信贷绿色化、产业绿色化及资源节约化。为此,

本文将环境规制纳入分析框架中,采用从地级市政府工作报告中手动收集环境保护词频率统计数据作为衡量环境规制的指标,探讨环境规制如何影响数字金融与重污染企业绿色投资之间的关系,在模型(1)的基础上,加入环境规制(EV)与数字金融(DIF)的交乘项,结果见表5列(1)。

表5列(1)中,数字金融回归系数为0.7511,环境规制与数字金融的交互项系数为0.005,且通过了5%的显著性水平。当环境规制强度达到较高水平时,社会整体被污染水平明显下降,绿色产业将占据主导地位,高能耗、高污染的低效产业逐渐被淘汰。环境规制强度加大,重污染企业绿色投资需求也不断增加,与此同时,数字金融发展为企业带来资金支持,重污染企业通过合理利用数字金融拓宽的融资渠道,可以高效获取资金,更有动力应对政府环境规制要求,积极开展绿色投资活动。

2. 分析师关注度

分析师作为市场中重要的外部监督者,具有专业的背景知识、完善的信息渠道,以及传递信息中介的职能,其对企业经营活动、投资活动有着重要影响。为检验分析师关注度对数字金融与重污染企业绿色投资之间关系的影响,本文选取一年内对该公司进行过跟踪分析的分析师或者分析师团队数量来度量分析师关注程度,探讨分析师关注度如何影响数字金融与重污染企业绿色投资间的作用关系。在模型(1)的基础上,本文加入分析师关注度(AnaAttention)与数字金融(DIF)的交乘项,结果见表5列(2)。列(2)中数字金融回归系数为1.0139,分析师关注度与数字金融的交互项系数为0.0106,通过了1%显著性水平。研究结果表明,随着数字金融的发展,分析师对重污染企业的关注度越高,就越能激励企业积极开展技术设备更新,更可能进行节能减排技术或者更为先进的低碳生产方法等相关项目的绿色投资,以此维护企业声誉并获得竞争优势。

上述分析结果证实,环境规制和分析师关注度在数字金融发展与重污染企业绿色投资之间起到正向调节作用。在政府“有形之手”和市场“无形之手”的共同作用下,可以最大限度地发挥数字金融高效、高覆盖率、低成本等作用,加大企业绿色投资活动,加强数字金融赋能重污染企业绿色投资效果。

(二) 企业异质性的影响

1. 企业产权性质

为了进一步检验数字金融发展对不同产权性质的重污染企业绿色投资效应是否存在差异,本文按照企业产权性质将全样本划分为国有企业和非国有企业进行分样本回归分析,结果见表6列(1)和列(2)。从列(1)的结果可以看出,数字金融对国有重污染企业绿色投资水平的影响系数为1.9868,且通过了10%的显著性水平,说明数字金融可以显著促进国有重污染企业的绿色投资。而列(2)的结果显示,数字金融对非国有重污染企业绿色投资的影响未通过显著性检验。可能的原因是:相比于非国有企业,国有企业原本就肩负着节能减排和环境保护等社会责任,企业绿色投资的需求相对较高,同时具有政府背景的国有企业在获取金融资源时也更具有优势。因此,国有企业要综合考虑经济、环境和社会效益,更可能将数字金融获得的资金用于绿色投资,而非国有企业则将资金优先用于获取经济效益。

2. 企业规模

为考察数字金融促进重污染企业绿色投资是否受到企业规模的影响,本文将样本公司按照公司从业人员数量进行企业规模分组。具体分组规则如下,公司从业人员数量的分位数位于33.33%以下的为小规模企业;公司从业人员数量的分位数位于33.33%~66.66%之中的为中等规模企业;公司从业人员数量的分位数位于66.66%以上的为大规模企业。从表6列(3)、列(4)的结果可以看出,数字金融对中小规模重污染企业绿色投资的影响未通过显著性水平检验。列(5)结果显示,数字金融对大规模重污染企业绿色投资的回归系数为1.7960,且通过了10%的显著性水平,说明数字金融发展仅能对大规模重污染企业绿色投资产生促进效果,而不能影响中小规模重污染企业的绿色投资水平。造成这一结果可能的原因是:相较于中小企业,大规模企业的环境治理状况更容易受到市场和监管部门的关注,为了维护企业良好的声誉及形象,大规模企业会更积极地履行其环境和社会责任,将数字金融取得资金用于绿色投资。

六、 结论性评述

数字经济时代,数字金融实现了金融资源的高效配置,优化企业投资环境,对重污染企业绿色投资行为产生重大影响,为企业实现绿色转型提供了新机遇。本文基于2011—2021年中国重污染行业沪深A股723家上市公司的面板数据,实证分析数字金融发展对重污染企业绿色投资的影响及其传导机制,得出以下结论:第一,数字金融发展能够显著提高重污染企业绿色投资水平,并通过解释变量滞后两期、剔除中心城市的干扰和工具变量法等进行稳健性检验,证明该结论仍然成立。第二,通过作用机制分析证实,融资约束、企业金融化是数字金融提高重污染企业绿色投资水平的有效机制,数字金融可以通过缓解融资约束、抑制企业金融化进而提高重污染企业绿色投资水平。第三,进一步分析中,环境规制、分析师关注度正向调节了数字金融发展对重污染企业绿色投资的促进效果;数字金融发展对重污染企业绿色投资的影响在不同产权性质和规模水平的企业存在显著差异性,结果显示仅国有企业和大规模企业存在显著促进作用。

基于以上结论,本文提出以下建议:

(1)政府视角。第一,加快推进数字金融发展。加快数字金融基础设施建设,利用大数据、云计算、区块链等技术不断完善数字金融平台,完善数字金融配套体系,加强数字金融制度建设。加强数字金融对企业绿色投资的激励作用,为企业绿色创新提供动力。第二,实行差异化的数字金融扶持政策。政府在出台数字金融相关政策时,应制定差异性策略,充分考虑企业性质、经营模式、发展规模等多个维度,制定更加合理的政策和流程,进而更为精准地扶持企业发展。首先,应制定相应的金融扶持办法,重视提高长尾企业政策支持力度,充分展现数字金融的资源配置优势,使长尾企业的绿色投资潜力最大化。其次,应对金融市场进行适当干预,积极扩大有效的金融供应,引导数字金融在增强信贷资源可得性方面的功能,进一步向长尾企业倾斜,最大限度发挥长尾企业绿色投资潜力。最后,政府应根据不同企业的具体阶段和实际水平,实行异质动态调节,力争数字金融对企业绿色投资的积极影响始终处于最优区间内,从而在有限的资源约束下尽可能最大化释放数字金融助力重污染企业绿色投资的溢出红利。第三,加强外部监督作用。完善数字金融的外部监督体系建设,创新金融监管模式,强化功能监管。完善环境规制政策,提升企业绿色发展理念,助力企业绿色转型。此外,规范分析师行业发展,制定统一的信息披露规范体系,提高市场信息透明度,促进分析师关注的监督机制和声誉更好地发挥作用。

(2)企业视角。第一,加强企业软实力建设。相较而言,非国有企业和中小规模企业的内部人员、技术、管理水平等关键要素落后,导致企业软实力能力、创新活力不足,核心竞争力水平较弱。数字金融的发展虽然可以缓解重污染企业融资困难的问题,但并未能全部解决企业软实力较弱的问题。因此,企业不仅要重视融资问题,还应注重软实力的提升,尤其是人才的引进和培养,提高风险管理能力。只有不断加强人才、技术的建设,洞察数字金融的发展趋势及其他新金融模式,企业才能及时抓住机会,迅速做出合理决策,提升企业核心竞争力。第二,重视企业内部数字金融建设。实体企业应当及时了解和争取企业可获得的金融服务,改善企业资金状况,保障投资项目的顺利推进。一方面,可以将数字金融纳入企业战略规划,助力重污染企业降本增效,实现绿色可持续发展;另一方面,企业应当加强内部管理,提高信息披露质量,为以大数据为基础的数字金融信贷决策提供数据支持,使企业更易于获得信贷资金。

参考文献:

[1]Daivi R. Reimagining money: Kenya in the digital finance revolution[J]. Economic Anthropology,2022,45(3):195197.

[2]Aijie L ,Yulei P, Xi W. Digital finance and investment of micro and small enterprises: Evidence from China [J]. China Economic Review, 2022, 75(10):101846.

[3]刘婷婷,温雪,邓亚玲.数字化转型视角下数字金融对企业投资效率的影响效应分析[J].财经理论与实践,2022(4):5158.

[4]段军山,高雯玉.数字金融发展对企业全要素生产率的影响研究[J].当代财经,2022(5):5162.

[5]侯层,李北伟.金融科技是否提高了全要素生产率——来自北京大学数字普惠金融指数的经验证据[J].财经科学,2020(12):112.

[6]Hussein J A. Digital financial investment in digital currencies risks and impact on the profitability of financial companies[J]. Research in Economics and Management,2022,7(3):121.

[7]Fabio M,Michele L,Fabrizio L. The effect of digital financial innovation on structural transformation and the labour market[J]. International Journal of Trade and Global Markets,2020,13(4):434453.

[8]王敏,李兆伟.数字普惠金融与企业创新:理论逻辑与实证检验[J].管理学刊,2023(1):102119.

[9]车德欣,吴非,赵丹妮.数字金融与企业研发投入——结构差异、渠道检验与市场化程度下的效应识别[J].经济经纬,2022(4):140149.

[10]钟廷勇,黄亦博,孙芳城.数字普惠金融与绿色技术创新:红利还是鸿沟[J].金融经济学研究,2022(3):131145.

[11]韩先锋,郑酌基,宋文飞,等.环境规制调节下数字金融对绿色技术创新的动态影响研究[J].管理学报,2023(8):11801188.

[12]Yan Q, Zhi W, Mingbo Z. Can digital finance improve corporate environmental performance? Evidence from heavy polluting listed companies in China [J]. Emerging Markets Finance and Trade, 2023, 59 (14): 40544074.

[13]Desalegn G, Tangl A. Developing countries in the lead: A bibliometric approach to green finance[J]. Energies,2022,15(12):4436.

[14]张平淡.绿色金融的探索与发展[J].中国高校社会科学,2018(1):4350.

[15]Siedschlag I,Yan W. Firms green investments: what factors matter?[J]. Journal of Cleaner Production,2021, 310(7):127554.

[16]Ding Q, Huang J, Chen J. Does digital finance matter for corporate green investment? Evidence from heavily polluting industries in China[J]. Energy Economics,2023,117(1):106476.

[17]屈文洲,谢雅璐,叶玉妹.信息不对称、融资约束与投资—现金流敏感性——基于市场微观结构理论的实证研究[J].经济研究,2011(6):105117.

[18]赵瑞瑞,张玉明,刘嘉惠.金融科技与企业投资行为研究——基于融资约束的影响机制[J].管理评论,2021(11):312323.

[19]Wu Y L,Huang S L. The effects of digital finance and financial constraint on financial performance: firm-level evidence from Chinas new energy enterprises[J]. Energy Economics,2022,112(8):106158.

[20]潘艺,张金昌.数字金融对企业可持续发展的影响及机制研究[J].金融理论与实践,2023(6):110.

[21]赵晓鸽,钟世虎,郭晓欣.数字普惠金融发展、金融错配缓解与企业创新[J].科研管理,2021(4):158169.

[22]Hongyu L ,Zhao C . Digital finance and green innovation efficiency: Empirical data from Chinese listed manufacturing companies[J]. Environmental science and pollution research international, 2023,31(10):371383.

[23]Ying L, Xiaohan Y, Xiuyun Y. Digital finance and enterprise investment efficiency in China [J]. International Review of Financial Analysis, 2024, 59(1):104709.

[24]翟淑萍,韩贤,张晓琳,等.数字金融能降低企业债务违约风险吗[J].会计研究,2022(2):117131.

[25]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020(5):5266.

[26]Ozili PK. Digital finance, green finance and social finance: Is there a link?[J]. Financial Internet Quarterly,2021,17(1):17.

[27]Sakai H. Did financing constraints cause investment stagnation in Japan after the 1990s? [J]. Journal of Corporate Finance,2020(5):116.

[28]姜付秀,蔡文婧,蔡欣妮,等.银行竞争的微观效应:来自融资约束的经验证据[J].经济研究,2019(6):7288.

[29]姚正海,孙鑫.数字普惠金融、融资约束与企业财务绩效[J].武汉金融,2022(6):4252.

[30]马超,郑军.数字金融与企业“脱实向虚”:抑制还是促进?[J].经济体制改革,2023(3):184191.

[31]袁鲲,曾德涛.区际差异、数字金融发展与企业融资约束——基于文本分析法的实证检验[J].山西财经大学学报,2020(12):4052.

[32]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(4):14011418.

[33]盛明泉,项春艳,谢睿.数字普惠金融能否抑制实体企业“脱实向虚”[J].首都经济贸易大学学报,2022(1):96112.

[34]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100120

[35]田瑶,郭立宏.数字普惠金融缩小收入差距了吗?——来自中国家庭追踪调查的经验证据[J].当代经济科学,2022(6):5770.

[责任编辑:苗竹青,高 婷]

Can Digital Finance Promote Enterprise Green Investment?

An Empirical Study Based on Listed Companies in Chinas Heavy Pollution Industry

HAN Nana,b, YU Roua

(a. School of Economics and Management;

b. Regional Economic Development Research Center, Yanshan University, Qinhuangdao 066004, China)

Abstract: Digital finance has realized the efficient allocation of financial resources and provided new opportunities for heavy polluting enterprises to achieve green transformation. Based on the panel data of 723 Shanghai and Shenzhen A-share listed companies in Chinas heavy polluting industries from 2011 to 2021, this paper empirically analyzes the impact of digital finance development on green investment of heavy polluting enterprises and its transmission mechanism. The research results confirm that: the development of digital finance can significantly improve the level of green investment in heavy polluting enterprises, and this conclusion is still valid after passing a series of robustness tests. The mechanism test

results

show that digital finance can improve the level of green investment in heavy polluting enterprises by mitigating financing constraints and inhibiting corporate financialization. In the further analysis, environmental regulations and analyst attention positively regulate the promotion effect of digital finance on green investment of heavy polluting enterprises; Digital finance only has a significant effect on the level of green investment of Chinese enterprises and large-scale enterprises in heavy polluting industries. Finally, based on the research findings, relevant suggestions are proposed to promote the development of digital finance and green investment of enterprises.

Key Words: digital finance; green investment; heavy polluting enterprise; financing constraint; corporate financialization; external supervision