新收入准则会影响审计费用吗?

2024-07-03林朝南张允萌

林朝南 张允萌

[收稿日期]20231110

[基金项目]国家自然科学基金面上项目(NSFC-71972162)

[作者简介]林朝南(1975— ),男,福建德化人,厦门大学管理学院副教授,硕士生导师,主要研究方向为公司财务与公司治理,邮箱:linchaonan@xmu.edu.cn;张允萌(2000— ),女,江苏徐州人,厦门大学管理学院硕士生,主要研究方向为公司财务与公司治理。

[摘 要]收入是企业利益相关者评价企业财务状况和经营业绩的关键指标。新收入准则的实施成效也成为理论界与实务界共同关注的焦点议题。从审计费用的视角,以2018年修订后的新收入准则在A+H股上市公司的实施为研究契机,选取2017—2019年中国A股上市公司数据,实证检验新收入准则对审计费用的影响。

研究发现,新收入准则的施行提高了企业的审计费用。机制检验发现,新收入准则通过增加重大错报风险和提高审计投入两条路径提高了审计费用。异质性检验发现,新收入准则对审计费用的正向影响主要存在于受新收入准则影响较大、存在内部控制缺陷、由大规模事务所审计的企业中。进一步研究发现,新收入准则在提高审计费用的同时,还会使审计质量得到一定程度的改善。研究结论丰富了新收入准则经济效应领域的研究文献,同时为审计师在新收入准则背景下提高专业胜任能力、完善审计工作及控制审计风险提供新思路。

[关键词]新收入准则;审计费用;审计质量;审计风险;审计投入;内部控制;关键审计事项

[中图分类号]F239 [文献标志码]A [文章编号]20963114(2024)04002311

一、 引言

收入作为财务报告的核心构成要素,是财务信息使用者衡量企业价值、评估经营风险、制定投资决策的重要信息来源。为改进收入确认原则、提升信息披露质量,国际会计准则委员会(IASB)与美国财务会计准则委员会(FASB)于2014年5月联合发布了《国际财务报告准则第15号——来源于客户合同的收入》(IFRS 15)。我国财政部顺应国际会计准则发展趋势,将原收入准则和建造合同准则进行整合,并于2017年7月发布了《企业会计准则第14号——收入》(以下简称“新收入准则”),规定在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业从2018年1月1日起开始执行,其他境内上市企业自2020年1月1日起实施,2021年全面推广到所有企业。新收入准则规定收入确认时点由“风险报酬转移”变为“控制权转移”,强调“控制”的核心在于主导该商品的使用并从中获取经济利益,同时构建了以合同为基础的“五步法”确认模型,以合同订立后履约义务的完成为收入确认的主要依据。

审计师作为资本市场的“守门人”,对企业财务信息的真实客观性具有鉴证担保的重要作用,是资本市场有效运行与健康发展的重要一环。收入审计通常被视为财务报表审计中的高风险领域,其审计质量的提升是保障财务报表整体审计质量的关键。收入准则的颠覆性革新不仅关乎企业会计信息的相关性及可比性[12],还会对审计师的决策选择和行为反应具有重要影响。新收入准则的诸多规定涉及管理层重大判断和估计,增加了审计师预期面临的审计风险,同时加大了审计师的工作负荷和执行难度,审计师可能要求更高的审计费用作为潜在风险的补偿与投入成本,以保证审计质量,控制审计风险。据此,本文尝试从审计费用这一视角切入,提供新收入准则施行后审计师行为特征的经验证据。

本文基于2017—2019年中国A股上市公司数据,利用2018年A+H股公司率先实施新收入准则的场景,采用倾向性得分匹配和双重差分回归相结合的方法(PSM-DID),探究新收入准则实施对审计费用的影响。与现有研究相比,本文的边际贡献体现在:第一,从新收入准则视角丰富了审计费用影响因素的研究。目前学术界围绕国际财务报告准则、新审计报告准则等会计或审计制度改革对审计费用的影响展开了研究[34],尚未见学者考察新收入准则对审计师定价策略的影响。本文则探讨了新收入准则实施背景下注册会计师审计投入成本和审计风险变化造成的审计收费改变,从新收入准则的角度扩展了审计费用影响因素的研究。第二,目前新收入准则在我国全面推广的时间依然较短,现有文献多集中于理论分析或从实务角度聚焦新收入准则对特定行业可能产生的影响[58],鲜有文献运用实证的方法探究新收入准则的实施效果,对其在审计领域的讨论更是十分欠缺,本文填补了这方面的研究空白。

二、 文献综述

第一,关于新收入准则的实施效果。新收入准则自出台后持续受到学术界的普遍关注,也引发了实务界对于收入确认问题的广泛讨论。国内现有文献多从理论分析或案例研究的角度探讨新收入准则的实施效果与经济效应。在理论分析方面,张俊民提出新准则采用交易价格计量增强了会计信息的可靠性,提高了收入核算的可比性,减轻了企业税务处理的负担,降低了审计风险[9]。但也有学者认为新准则的实施由于强调结合盈利模式确定收入会计政策,并且在识别单项履约义务等环节需要应用大量主观估计和职业判断,或将提升对收入信息披露的监管难度,并一定程度上增加了企业与会计师事务所之间的外部沟通成本[5,10]。在案例研究方面,国内学者多聚焦于新收入准则对典型行业和特定业务带来的冲击。徐宗宇和王清儿以房地产行业为例,指出新准则对于时段履约的确认标准更加契合交易事项的真实情况,但会计估计灵活性的提升也对财务人员主观判断的专业性及合理性提出更高的要求[7]。张德刚和刘耀娜认为新收入准则的实施对建筑业产生了极大影响,尤其在合同变更、具有重大融资性质的收入确认以及客户信用风险评估等环节需要基于大量的估计分析[8]。随着2018年我国A+H股上市公司率先施行新收入准则,一些学者也开始逐步采用实证方法探讨新收入准则的经济后果。徐经长等将新收入准则的分阶段实施作为准自然实验,发现执行新收入准则的企业,其分析师预测准确度提升,预测分歧度降低[1]。王钰和王建的研究结果表明,新收入准则通过提升财务信息披露质量显著提高企业的会计信息可比性[2]。丁方飞等认为新收入准则赋予了企业较大的自主判断空间,对企业的盈余持续性产生了显著负向影响[11]。

第二,关于审计费用的影响因素。审计费用反映了注册会计师在提供审计服务时对审计工作相关资源消耗及承担风险的报酬和补偿要求[1213]。现有关于审计费用影响因素的研究主要集中在客户背景特征、审计师及事务所特征与外部环境等领域。在客户背景特征方面,相关研究发现,被审计单位的业务复杂度[14]、诉讼风险[15]、企业创新新颖度[16]等与审计费用呈正相关关系,而具有高质量的内部控制体系[17]、数字化转型程度较高[18]的企业审计费用较低。在审计师及会计师事务所特征方面,事务所规模[19]、审计师行业专长[20]等因素也会影响审计定价。在外部环境方面,不少学者围绕会计或审计制度的改革对审计费用的影响展开了探讨。Menon和Williams指出,美国审计准则委员会1988年提出的“期望差距审计准则”需要审计师扩大审计范围、追加审计程序、付出更多审计努力,提高了审计成本[21]。戴文涛等发现,我国2007年发布的新会计准则很可能引发管理层的机会主义行为,最终导致审计师不得不收取更高的风险溢价[22]。Kim等证实了强制性采用国际财务报告准则(IFRS)导致了上市公司审计费用的增加,并且审计费用溢价随准则带来的审计复杂性提高而增加[3]。周中胜等的研究表明,新审计报告准则的实施增大了事务所的审计负荷与审计风险,使得我国上市企业审计费用显著提升[4]。

综上所述,一方面,由于新收入准则在我国全部A股上市公司中的实施时间较短,现阶段有关其实施成效的研究大多局限于理论分析及受新准则影响较大行业的案例分析,另一方面,部分文献从会计或审计制度改革的视角探讨了审计师定价策略的成因,但尚未见学者运用实证检验的方式考察新收入准则对审计费用的影响。基于此,本文进一步探讨新收入准则实施背景下审计师定价决策的逻辑链条,为会计师事务所、准则制定机构和资本市场监督机构更好地了解新收入准则的推行效果及实施成本提供经验证据。

三、 理论分析与研究假设

新收入准则在会计处理原则和报告披露要求等诸多方面发生了较大变化,可能导致企业具有更高的重大错报风险,促使审计师提高审计收费以获得风险溢价。一方面,新收入准则涉及大量的会计估计内容,增加了企业的固有风险。新收入准则更多从原则导向出发,强调以合同条款为主要依据,对履约义务的拆合、性质、标的金额和确认时点进行判断。例如,面对捆绑销售这类包含多重交易的合同安排,管理层有很大的主观性来决定各项商品或服务的对价分配方法。再如,新收入准则要求企业按照期望值或最可能发生金额估计交易价格内的可变对价,需要财务人员根据市场环境和客户状况等因素进行概率测算,会计信息极易因数据偏差或主观人为操纵等失真[11]。这些重大判断事项具有较大的专业难度和技术复杂度,也赋予了企业在财务呈报过程中更多的自由裁量权,给其留下了“拿捏”收入的空间,增加了审计师未能对含有重大错报财务报告的审计意见进行适当修改的风险。另一方面,新收入准则的合同管理理念对企业的业财系统一体化提出了更高的要求,增加了企业因内控缺陷而造成的控制风险。新收入准则不仅需要企业根据新的会计处理原则更新现有的财务系统模块,还对企业的跨部门协同配合提出新的挑战,要求企业的内部控制体系不断优化,以适应新准则下的需要。而许多企业负责合同签订的销售部门在制定合同文本时,不一定会综合考虑到会计层面与收入确认相关的关键问题,同时部分财会人员也可能因对合同签订流程的不熟悉,缺乏对于收入确认计量因素的关注。那么即使企业实施了合同精细化管理战略,也仅仅是流于表面,与新收入准则的要求脱节,准则实施过程中的重要信息无法有效采集和披露[5]。一旦企业内部控制的改进速度滞后于新的形势变化,就容易导致内控缺陷的产生,最终造成控制风险的提高[23]。在此情况下,审计师往往会向错报风险更高的客户企业收取更高的风险溢价,以应对可能招致的诉讼风险或惩戒风险。

与此同时,新收入准则的推行也将进一步促使注册会计师增加审计成本投入以降低检查风险,保证审计质量,审计费用随之提升。具体而言:首先,新收入准则的变革增加了审计师的学习和转换成本。新收入准则更加强调合同意识,关注交易主体在合同订立过程中涉及的权利和义务,同时引入了“合同资产”“合同负债”“合同核算”等全新概念,难免在实务操纵过程中出现准则的模糊应用、新旧准则衔接难协调等相关问题。这将需要审计师投入足够的时间与精力以准确理解新收入准则的设立初衷及内在逻辑,增加知识储备以提高在新旧准则过渡时期的适应能力,也使事务所为提升审计师的业务能力而支付的培训成本分摊到更多的客户单位身上[24]。其次,新收入准则的执行加重了审计师的工作负荷和努力程度。在对受新收入准则影响较大的行业企业开展审计时,审计师需增加更多对于企业合同签署内容、履约义务识别等的审核、判定、评估工作,重点关注控制权转移的约定条款及收入确认时点的相关程序,同时及时跟踪入账项目成本的真实性、收入确认进度与工程实际进度的契合等问题。这无疑会加重审计师在证据搜集、信息整理、分析核对等方面的工作负荷,形成更多的审计投入和更长的审计延迟[25],成为审计师收取高额审计费用的筹码。最后,新收入准则的实施提高了企业与审计师之间的沟通和博弈成本。在面对新准则下收入确认过程中涉及的会计估计与重大判断时,事务所通常出于对监管口径的审慎把握和声誉维护目的,主张采用更为精确和规范的方式进行收入确认,以规避审计风险,而企业则一般倾向于使用更加贴合业务实际情况的简易处理方式。例如,部分从事贸易、物流业务的企业和事务所往往会就总额与净额的确认问题发生争执,这些企业希望采用总额计量收入以凸显营业规模,但事务所则坚持遵循新收入准则的净额确认规则[8]。管理当局出于业绩考核压力很可能通过增加与审计师的沟通来尽可能地减少新收入准则对经营成果带来的负面影响,这一反复博弈的过程必然带来大量资源的消耗与双方成本的增加[4]。

综上所述,新收入准则的实施在一定程度上增加了会计处理的复杂性,提高了企业潜在的重大错报风险,促使审计师加大审计投入以应对审计风险,提高审计质量,审计费用随之显著增加。基于上述分析,本文提出如下假设:

H:实施新收入准则会提升审计费用。

四、 研究设计

(一) 数据来源与样本选择

新收入准则自2018年1月1日起在A+H股上市公司中开始实施,其他境内上市公司从2020年开始执行新准则。为进行准则执行效果的对照,本文选取2017—2019年A股上市公司作为研究样本,并对样本按如下原则筛选:(1)剔除金融业上市公司;(2)剔除ST和*ST样本;(3)剔除资产负债率大于1等财务数据明显异常的样本及主要变量缺失的样本。经过剔除,共得到2112家企业的5361条公司-年度观测值。为了降低异常值对回归结果的影响,本文对所有连续变量在1%和99%的水平上进行了缩尾处理。本文所需的公司财务数据均来自国泰安(CSMAR)数据库。

(二) 模型构建与变量测度

为检验2018年新收入准则的实施对审计费用的影响,参考已有文献[1],本文构建了如下双重差分模型:

Audfeei,t=β0+β1Treati×Posti,t+Controlsi,t+∑Year+∑Firm+εi,t

(1)

模型(1)中的被解释变量为审计费用(Audfee),采用上市公司年度审计费用的自然对数进行衡量[24]。模型的关键解释变量为个体虚拟变量和时间虚拟变量的交乘项Treat×Post,其中Treat为个体虚拟变量,在境内外同时上市的企业(A+H股)为实验组,对应取值为1,其他暂未执行的A股公司为对照组,取值为0;Post为时间虚拟变量,若样本数据来自2018年及之后的年份取值为1,否则为0。本文主要关注体现新收入准则政策效应的交乘项系数β1。此外,为防止多重共线性问题,模型中不再加入Treat和Post变量。

借鉴已有文献[12],本文在模型中控制了如下可能影响审计费用的变量:公司规模(Size)、资产负债率(Lev)、总资产收益率(Roa)、未预期盈余(UE)、成长性(Growth)、业务复杂度(IR)、机构持股(InsR)、股权集中度(Top5)、高管持股(Mnghld)、董事会规模(Bdsize)、两职合一(Dual)、是否为“四大”(Big4)。此外,为避免因遗漏变量带来的内生性问题,模型中还控制了年度(Year)和个体(Firm)固定效应。主要变量的具体定义见表1。

由于A+H股上市企

业普遍具有资产规模大、盈利能力强、交易量

多、市场价值高等特点,且A+H股企业还面临内地证监会和香港证监会的双重监管,因此A+H股与A股企业之间存在着公司层面的差异,这可能在一定程度上对实证结果的可靠性产生影响。本文参考杨世鉴等的做法[26],采用倾向性得分匹配与双重差分模型相结合的方法(PSM-DID)来解决可能存在的样本选择偏误问题。具体做法为根据个体虚拟变量Treat,利用模型(1)中的控制变量构建Logit回归进行1∶2近邻匹配。匹配后所有变量的均值在实验组和对照组之间都不存在显著差异,通过了平衡性检验。

五、 实证结果及分析

(一) 描述性统计

表2报告了主要变量的描述性统计结果。被解释变量审计费用(Audfee)均值为13.970,最小值为12.770,最大值为16.200,标准差为0.656,说明样本中上市公司支付的审计费用存在较大的差异。

Post的均值为0.691,标准差为0.462,说明样本整体在新收入准则实施前后分布较为均匀。其余控制变量的描述性统计结果均在合理的取值范围内,和已有文献报告结果[1]基本一致。

(二) 基准回归分析

表3中列(1)报告了新收入准则与审计费用的全样本回归结果。结果显示,本文的核心解释变量新收入准则(Treat×Post)与审计费用(Audfee)之间的回归系数为0.024,且在1%的水平上显著为正。列(2)为匹配后样本的回归结果,交乘项系数(Treat×Post)为0.029,依然在1%的水平上显著为正,这表明在新收入准则实施后,会计师事务所的审计收费显著增加,与研究假设H一致。可能的原因在于:一方面,新收入准则的应用涉及大量的会计估计判断,增加了企业的重大错报风险,提高了审计师预期的赔偿概率,使其更可能通过增加审计收费来控制审计失败招致的诉讼风险与监管风险。另一方面,新收入准则对现行收入会计原则的改进必然要求收入审计实务的调整。会计师事务所为保证审计质量、控制审计风险,不得不增加更多的审计测试程序,收集更多高质量的审计证据,以期将审计风险降低至可接受的水平,由此带来的学习成本和实施成本由事务所策略性地转移给客户。

(三) 稳健性检验

1. 平行趋势检验

双重差分模型适用的一个基础前提是满足平行趋势假定,即在新收入准则执行之前,实验组和对照组的审计费用变化趋势相似,即二者之间的差异不随时间发生变化,以确保本文观测到的处理效应并非由准则变化以外的影响因素引起。为检验平行趋势假定是否成立,本文以2017年作为基期,引入年份虚拟变量,Current为准则实施的当年,即2018年取值为1,其他年份取值为0。准则实施前后一年分别设置哑变量Pre1和After1,并将这些哑变量与个体分组变量Treat交乘后进行回归检验,表4中列(1)报告了平行趋势检验的结果。可以看到,在新收入准则实施之前,各年度虚拟变量与个体分组变量Treat的交乘项均不显著,新收入准则实施当年及之后,各年度虚拟变量与个体分组变量的交乘项均显著为正,说明在2018年新收入准则实施前,审计费用的相关变量具有相似的发展趋势,直到新收入准则的实施,使得对照组中样本公司支付的审计费用发生显著增加,该结果满足平行趋势的假定,也进一步验证了假设H。

2. 安慰剂检验

本文选取的时间窗口是2017—2019年,尽管控制了时间层面的固定效应,仍可能存在未观测到的随时间变化的其他变量对结果造成的干扰。为进一步确保本文研究结论的可靠性,我们采用反事实的方法进行安慰剂检验。假设新收入准则实施年份提前至2017年或推后至2019年,并分别构造时间虚拟变量Post2017和Post2019,与个体虚拟变量Treat交乘后进行回归检验。表4中列(2)和列(3)分别为提前至2017年及推后至2019年的回归结果,交乘项的系数均不显著。结果表明,在新收入准则实施之前,不存在显著影响审计费用的其他外生因素,本文的研究结论较为稳健。

3. 拓展至A股全面执行准则窗口

对于新收入准则,我国财政部规定其他境内上市企业自2020年1月1日起实施。为进一步考察主回归结论的稳健性,本文参考丁方飞等的研究[27],利用A股2017—2022年的数据,将样本拓展至开始执行新收入准则的全部A股上市公司,以检验新收入准则的施行是否同样提高所有A股公司的审计费用,并构建了模型(2)对这一问题进行检验。由于此时没有对照组,本文采用年份虚拟变量Year来捕捉新收入准则的实施效应。当年份为A股公司新收入准则的执行年份,也即2020年及之后时,Year取1,否则为0。表5列示了将样本拓展至A股全面执行准则窗口的检验结果,列(1)为针对模型(2)的全样本数据回归结果,列(2)为经PSM匹配后的样本回归结果。两种结果中Year的回归系数均在1%的水平上显著为正,表明新收入准则的全面实施也将提高所有A股公司的审计费用,与主回归结果一致。

Audfeei,t=β0+β1Yeari,t+Controlsi,t+∑Year+∑Firm+εi,t

(2)

4. 替换被解释变量

为了避免审计收费受到企业资产规模影响,本文借鉴李哲等的做法[16],对因变量审计收费进行了标准化。为保证回归系数可读性,先对审计收费乘1000,再计算其和资产总额的比值并取自然对数,表示为Audfee1。表6中列(1)汇报了以Audfee1为因变量的稳健性检验结果,核心解释变量Treat×Post的估计系数依然在1%的水平上显著为正,说明本文结论不受被解释变量的衡量方法影响。

5. 剔除2019年样本数据

本文在主回归部分选择的样本期间为2017—2019年,为排除2019年A股上市公司全面实施新金融工具准则以及A+H股上市公司开始实施新租赁准则对企业的影响,本文借鉴杨世鉴等的研究成果[26],剔除2019年的样本重新进行PSM-DID回归,以最大限度减少其他与新收入准则不相关的因素对审计费用的影响。表6中列(2)的回归结果显示,交乘项Treat×Post的系数在5%的水平下显著为正,表明主回归结论依然成立。

6. 增加控制变量

为进一步控制A+H股与A股上市公司之间系统性差异对本文实证结果可靠性的影响,本文增加股票周市场收益率均值(Ret)、月均超额换手率(Turnover)、股价波动率(VOL)三个控制变量重新进行PSM-DID回归,以缓解资本市场差异的影响。表6中列(3)汇报了增加控制变量后的回归结果,列(3)中的样本量减少是由股价波动率(VOL)存在缺失值所致。结果显示交乘项Treat×Post的估计系数依然在1%的水平上显著为正,验证了基准回归结果的稳健性。

(四) 影响机制分析

前述研究结果表明,在新收入准则实施后,会计师事务所的审计收费会显著增加。而新收入准则的执行可能

导致交易复杂度的提高,提升企业自身潜在的重大错报风险,同时使得

审计师增加努力程度与投入成本来保证审计质量,以期将审计风险降低至可接受的水平。基于此,本文进一步从企业层面的重大错报风险与审计师层面的审计投入两个角度出发,探究新收入准则实施影响审计费用的具体渠道机制。

1. 基于重大错报风险的视角

新收入准则以原则为导向,对于包含多重交易安排合同的会计处理、可变对价的测算等具有较大的专业难度和技术复杂度,同时赋予了企业在财务呈报过程中更大的自由裁量权,给企业留下了“拿捏”

收入的空间。而准则弹性的放宽可能引发企业的应计盈余管理行为,增加收入等相关信息的错报误报

风险[28]。因此,审计师在审计报价决策中需要考虑到由企业的应计盈余管理行为引发的重大错报风险,向客户单位加收一定的审计费用。基于此,本文参考方范经华等的做法[29],以应计项目盈余管理的绝对值(absDA)作为企业层面重大错报风险的衡量变量,应计盈余管理的绝对值(absDA)越大,表明应计盈余管理程度越高,财务报告的错报风险越大。表7中列(1)的回归结果显示,新收入准则(Treat×Post)与审计费用(Audfee)之间的回归系数为0.008,在5%的水平上显著为正,表明新收入准则的执行将一定程度上加大财务错报风险,审计师更可能通过提高审计费用来控制因审计失败而对自身声誉产生的负面影响以及潜在的诉讼风险与处罚风险。

2. 基于审计投入的视角

作为新一轮审计报告准则改革的核心,关键审计事项的披露被视为财务报告的新增信息来源,披露了涉及管理层重大判断、会计估计等需要审计师给予重点关注的复杂事项[30]。其中,收入确认类事项对财务报表影响重大,本身极易产生舞弊风险,是极具代表性和普遍性的关键审计事项类别。在新收入准则实施背景下,管理层需要对合同中各项履约义务的拆合、性质、标的金额和确认时点等进行大量估计与判断,易于导致潜在的重大错报风险。因此,在新收入准则执行背景下,审计师将对具有较高错报风险的企业采取更为严格的风险评估程序,更可能将收入确认问题认定为关键审计事项,投入更多的审计资源以控制风险,最终带来审计费用的增加[4]。为检验这一机制,本文参考涂建明等的做法[25],以是否披露收入类关键审计事项衡量审计投入,构造虚拟变量KAM_REV作为因变量,若关键审计事项中含有收入类事项则赋值为1,否则为0。表7中列(2)的回归结果显示,本文的核心解释变量Treat×Post系数显著为正,表明新收入准则的执行将使审计师对收入类关键审计事项的披露更加积极,对企业的审计投入力度更大,进而增加审计费用。

(五) 异质性检验

1. 行业差异的影响

新收入准则对不同行业的影响程度存在差异,对通信、建筑、软件等典型行业在履约义务的分拆认定、收入确认时点判断、单项履约义务的售价评估等方面均具有较大影响[31]。在面对这些受新收入准则影响较大的行业时,审计师可能需要付出更多的时间与精力开展审计程序,以评估企业风险点并判断审计重点。为探究新收入准则执行难度的行业差异对审计费用造成的影响,本文将计算机、通信和其他电子设备制造业(C39)、土木工程建筑业(E48)、软件和信息技术服务业(I65)等18类行业定义为受新收入准则影响较大的行业类别并取值为1依据证监会发布的2012年版行业代码,本文将以下行业定义为受新收入准则影响较大的行业:家具制造业C21,医药制造业C27,专用设备制造业C35,汽车制造业C36,铁路、船舶、航空航天和其他运输设备制造业C37,计算机、通信和其他电子设备制造业C39,土木工程建筑业E48,建筑装饰和其他建筑业E50,道路运输业G54,水上运输业G55,通信及相关设备制造业G81,计算机应用服务业G87,电信、广播电视和卫星传输服务I63,软件和信息技术服务业I65,房地产开发与经营业J01,房地产业K70,新闻和出版业R85,广播、电视、电影和影视录音制作业R86。,其他行业为受新收入准则影响较小的行业取值为0。回归结果见表8中列(1)和列(2),受新收入准则影响较大的企业交乘项(Treat×Post)系数显著为正,组间差异系数在5%的水平上显著,表明新收入准则的执行更可能提高这类企业的审计费用。

2. 内部控制的影响

高质量的内部控制能够促进企业经营活动的高效运行,保障财务报告信息的真实可靠[32]。从审计师的角度来看,在新收入准则实施背景下,当被审计单位存在内部控制缺陷时,更容易增加审计师的风险感知,必要时收取一定的风险溢价作为可能带来的损失补偿,同时也会使审计师设计并执行更加严格的审计程序,造成审计成本的上升。本文借鉴顾奋玲和解角羊的做法[33],按照企业自我评价报告中披露的是否存在内部控制缺陷进行分组检验,存在内部控制缺陷时取值为1,否则为0。回归结果见表8中列(3)和列(4),存在内部控制缺陷的企业交乘项(Treat×Post)系数显著为正,组间差异系数在5%的水平上显著,表明新收入准则对审计费用的正向影响在有内部控制缺陷的公司中更显著。

3. 事务所规模的影响

大规模事务所拥有更加专业的高素质审计人员以及更加完备的审计技术与审计程序,能够提供高质量的审计服务,并且具有更强烈的动机保持良好的声誉、规避审计失败导带来的负面影响[34]。因而可以推测

,

与中小规模事务所相比,大规模事务所对于由新收入准则引发的审计风险敏感度更高,收取较高审计费用的概率更大,从而对审计服务质量进行更为严格的把关,以提供高质量的审计保证。本文按照企业聘用的会计师事务所是否属于国内前十大或国际“四大”将样本划分为大规模事务所和小规模事务所两组,以检验实施新收入准则后对不同规模事务所审计收费的影响。表8中列(5)和列(6)结果显示,在大规模事务所的组别中,核心解释变量Treat×Post的回归系数在1%的水平上显著为正,组间差异系数在10%的水平上显著,说明相对于其他会计师事务所,大规模会计师事务所对被审企业因执行新收入准则而存在的审计风险更为敏感,出于声誉维护与风险规避的考量,更有可能提高审计收费。

六、 进一步研究:新收入准则与审计质量

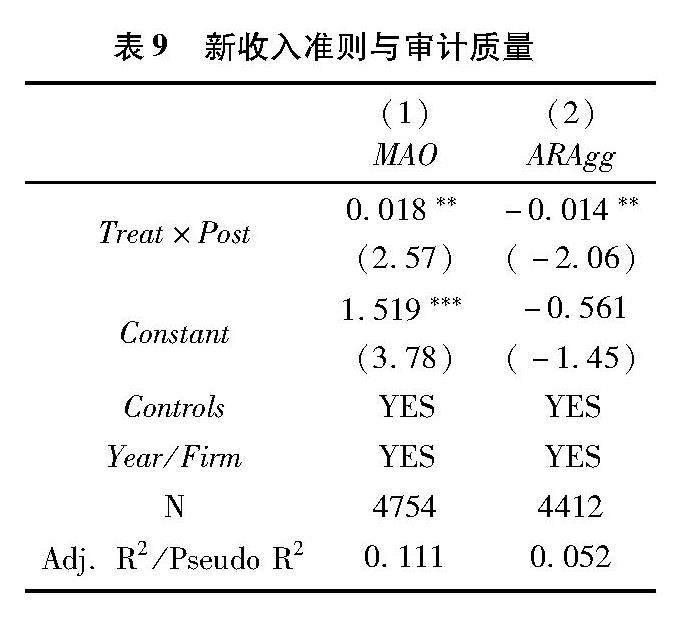

审计师对企业财务信息的真实客观性具有鉴证担保的重要作用,较高的审计质量也被视为改善资本市场资源配置效率的有效外部监督机制[35]。根据前文分析,在新收入准则的应用下,部分企业的收入确认方式将发生重大改变,可能导致财务报表存在重大错报风险的概率增加。作为资本市场的专业人才,在新收入准则推行后,审计师有动机和能力去执行更多更严格的审计程序以识别企业在执行新准则过程中的潜在风险。因此,审计师在收取更高审计费用溢价的同时,其审计质量也会有所提高。为探究新收入准则与审计质量的关系,本文借鉴已有文献[24],采用审计意见(MAO)和审计意见激进程度(ARAgg)衡量审计质量,并构建模型(3)和模型(4)对这一问题进行检验。具体变量定义如下:(1)审计意见(MAO),参考DeFond和Zhang的研究[36],若审计师对公司出具非标准审计意见,则MAO取1,代表审计师在审计过程中保持了较高的独立性,审计质量较高,否则取0;(2)审计意见激进度(ARAgg),借鉴Gul等的做法[37]计算审计意见激进度,ARAgg越小,表示审计师越保守谨慎,审计质量越高。

MAOi,t=β0+β1Treati×Posti,t+Controlsi,t+∑Year+∑Firm+εi,t

(3)

ARAggi,t=β0+β1Treati×Posti,t+Controlsi,t+∑Year+∑Firm+εi,t

(4)

表9列示了新收入准则与审计质量的检验结果。列(1)为针对模型(3)的回归结果,Treat×Post的回归系数显著为正,表明审计师对于实施新收入准则的上市企业,越倾向于出具非标

审计

意见,实施了高质量审计。列(2)为针对模型(4)的回归结果,由于审计意见激进度数据存在部分缺失,列(2)的样本量有所减少。结果显示,Treat×Post的回归系数显著为负,表明在新收入准则实施后,审计师的审计意见激进度有所降低。上述结果说明,在新收入准则实施背景下,审计师为控制审计风险,在提升审计费用的同时,越倾向于出具非标审计意见,审计意见激进程度越低,审计质量得到了一定程度的改善,同时也佐证了审计收费的提高代表了审计质量的提高,而非审计意见的购买。

七、 结论性评述

本文以2018年修订后的新收入准则在A+H股上市公司的实施为研究契机,选取2017—2019年间中国A股上市公司数据,实证检验了新收入准则对审计费用的影响,结果发现,新收入准则的施行提高了企业的审计费用。机制检验发现,新收入准则通过提高重大错报风险和增加审计投入两条路径导致审计费用的上升。异质性检验发现,新收入准则与审计费用的正相关关系主要存在于受新收入准则影响较大、存在内部控制缺陷、由大规模事务所审计的企业中。进一步研究显示,为保证审计质量,在新收入准则执行后,审计师越倾向于出具非标审计意见,审计意见激进程度越低。

本文的研究具有重要的启示意义。对上市企业而言,为及时、准确地反映收入信息,企业应积极推动财务系统与业务系统的紧密联合,利用数字化技术打造适应新收入准则具体要求的业财融合平台,以更好地实现企业与新收入准则的精准衔接,并帮助审计师高质、高效地获取审计证据,从而降低需要支付的审计费用溢价。对审计师而言,应充分考虑新收入准则给被审计单位带来的审计风险变化,认真评估客户企业受新收入准则的影响程度,根据新收入准则的会计处理原则及时调整审计程序和审计策略,规范、审慎地执行风险导向审计流程,制定更加合理的审计计划以将审计风险降至可接受的范围内。对准则制定机构和监管机构而言,对于新收入准则中复杂性程度较高的会计处理,要给予充分的过渡安排,并提供必要的应用指南和人员培训,同时对新准则带来的新增审计成本高度重视,不断优化准则的制度安排。此外,要加大对于新收入准则出台后审计费用异常增长的上市企业的监管力度,关注其在收入确认、计量和披露方面的隐藏风险点,协同审计部门严格监督并纠正企业的违法违规行为。

本文仍存在以下局限性:受制于新收入准则在全部A股上市公司中实施的年限较短,本文未能扩展更长的观测窗口进行检验。因此,尽管短期来看新收入准则的实施会提高企业的审计费用,但在初期针对审计师的培训成本等投入之后新准则的后续执行会给企业的审计费用带来哪些长期变化,有待未来进一步检验。

参考文献:

[1]徐经长,柯劭婧,何乐伟.新收入准则能否提高会计信息质量?——基于分析师预测视角的研究[J].会计研究,2022(9):320.

[2]王钰,王建新.新收入准则实施提升了会计信息可比性吗?[J].会计与经济研究,2023(3):3853.

[3]Kim J B, Liu X, Zheng L. The impact of mandatory IFRS adoption on audit fees: Theory and evidence[J]. The Accounting Review, 2012, 87(6): 20612094.

[4]周中胜,贺超,邵蔚.关键审计事项披露与审计费用[J].审计研究,2020(6):6876.

[5]孙烨.新收入准则对收入信息披露监管的挑战及建议[J].证券市场导报,2017(4):7378.

[6]陈升翠,姚荣辉.新收入准则在互联网企业中的应用研究[J].会计之友,2018(4):1518.

[7]徐宗宇,王清儿.我国新收入准则在房地产行业的应用研究[J].会计之友,2018(4):1114.

[8]张德刚,刘耀娜.新收入准则对建筑业的影响分析[J].会计之友,2018(8):146151.

[9]张俊民.关于新收入准则会计计量的几个问题[J].会计之友,2017(20):1315.

[10]叶丰滢,郭绪琴,完颜家贝.新收入准则执行的十大困惑与思考——基于财务报表编制者视角的分析[J].财会月刊,2021(17):154160.

[11]丁方飞,郭臣鑫,乔紫薇,等.新收入准则实施对企业盈余持续性的影响研究[J].财会通讯,2022(19):2126.

[12]Simunic D A. The pricing of audit services: Theory and evidence[J]. Journal of Accounting Research, 1980, 18(1): 161190.

[13]董沛武,程璐,乔凯.客户关系是否影响审计收费与审计质量[J].管理世界,2018(8):143153.

[14]Davis L R, Ricchiute D N, Trompeter G. Audit effort, audit fees, and the provision of nonaudit services to audit clients[J]. Accounting Review, 1993,68(1): 135150.

[15]Seetharaman A, Gul F A, Lynn S G. Litigation risk and audit fees: Evidence from UK firms cross-listed on US markets[J]. Journal of accounting and economics, 2002, 33(1): 91115.

[16]李哲,黄静,孙健.企业创新新颖度与审计收费——基于上市公司专利分类数据的证据[J].会计研究,2020(8):178192.

[17]张旺峰,张兆国,杨清香.内部控制与审计定价研究——基于中国上市公司的经验证据[J].审计研究,2011(5):6572.

[18]张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021(3):6271.

[19]Francis J R. The effect of audit firm size on audit prices: A study of the Australian market[J]. Journal of Accounting and Economics, 1984, 6(2): 133151.

[20]Zerni M. Audit partner specialization and audit fees: Some evidence from Sweden[J]. Contemporary Accounting Research, 2012, 29(1): 312340.

[21]Menon K, Williams D D. Long-term trends in audit fees[J]. Auditing: A Journal of Practice & Theory, 2001, 20(1): 115136.

[22]戴文涛,刘秀梅,陈红,等.会计准则改革提高了审计收费吗?[J].会计研究,2017(2):2934.

[23]杨德明,陆明.互联网商业模式会影响上市公司审计费用么?[J].审计研究,2017(6):8490.

[24]吴武清,赵越,苏子豪.企业信息化建设与审计费用——数字化转型时期的新证据[J].审计研究,2022(1):106117.

[25]涂建明,李宛,朱渊媛.我国资本市场审计报告改革的政策效应——基于审计费用视角[J].证券市场导报,2020(8):211.

[26]杨世鉴,甄玉晗,胡国强.关键审计事项披露对内部控制缺陷披露的溢出效应——基于新审计报告准则实施的准自然实验[J].审计研究,2022(5):118128.

[27]丁方飞,陈智宇,李苏,等.关键审计事项披露与非机会主义盈余管理——基于两种盈余管理方式转换视角的研究[J].审计与经济研究,2021(5):3546.

[28]刘雪妮,李明辉,叶超.新收入准则是否减少了上市公司的收入管理行为?[J].审计与经济研究,2024(2):6373.

[29]范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实盈余管理[J].会计研究,2013(4):8188.

[30]王艳艳,许锐,王成龙,等.关键审计事项段能够提高审计报告的沟通价值吗?[J].会计研究,2018(6):8693.

[31]李泱.CAS14收入准则变革对典型行业和特定业务的影响分析[J].证券市场导报,2017(7):5258.

[32]Doyle J T, Ge W, McVay S. Accruals quality and internal control over financial reporting[J]. Accounting Review, 2007, 82 (5): 11411170.

[33]顾奋玲,解角羊.内部控制缺陷、审计师意见与企业融资约束——基于中国A股主板上市公司的经验数据[J].会计研究,2018(12):7784.

[34]Francis J R, Wang D. The joint effect of investor protection and Big 4 audits on earnings quality around the world[J]. Contemporary Accounting Research, 2008, 25(1): 157191.

[35]陶雄华,曹松威.证券交易所非处罚性监管与审计质量——基于年报问询函信息效应和监督效应的分析[J].审计与经济研究,2019(2):818.

[36]DeFond M, Zhang J. A review of archival auditing research[J]. Journal of accounting and economics, 2014, 58(2/3): 275326.

[37]Gul F A, Wu D, Yang Z. Do individual auditors affect audit quality? Evidence from archival data[J]. The Accounting Review, 2013, 88(6): 19932023.

[责任编辑:黄 燕]

Does the New Revenue Standard Affect Audit Fees?

Empirical Evidence from A+H Listed Companies

LIN Chaonan, ZHANG Yunmeng

(School of Management, Xiamen University, Xiamen 361005, China)

Abstract: Revenue is a key indicator for stakeholders to evaluate the financial status and operating performance of companies. The implementation effect of the New Revenue Standard has also become the focus of both academia and practical circles.

Taking the implementation of the new revenue standard revised in 2018 in A+H listed companies as the research opportunity, this paper empirically tests the impact of the new revenue standard on audit fees by selecting 2017—2019 data of Chinas A-share listed companies.

We find that the implementation of the New Revenue Standard increases the audit fees paid by companies. Mechanism tests indicate that the above results are mainly due to the increase of material misstatement risks and audit input. Heterogeneity test results show that the positive relationship between the New Revenue Standard and audit fees is more pronounced in companies greatly affected by the New Revenue Standard, with internal control weakness and audited by large-scale accounting firms. Additionally, the New Revenue Standard not only increases the audit fees, but also improves the audit quality to a certain extent. The conclusion of this paper enriches the relevant literature in the field of economic effect of the New Revenue Standard, and also has enlightenment significance for auditors to strengthen professional competence, improve audit work and control audit risk in the context of the implementation of the New Revenue Standard.

Key Words: new revenue standard; audit fee; audit quality; audit risk; audit input; internal control;

key audit matters