审计处理处罚救济中的财政收支与财务收支之区分:现实困境与优化路径

2024-07-03郑石桥

[收稿日期]20240117

[基金项目]国家社会科学基金重大项目(21&ZD027)

[作者简介]郑石桥(1964— ),男,湖南耒阳人,南京审计大学政府审计学院教授,博士生导师,主要研究方向

为审计理论与方法,邮箱:zhengshiqiao@163.com。

①在我国,各级党委也领导审计工作,因此,政府审计机关并不只是政府机关,但是,广义政府机关也就是国家机关,本文在同等意义上使用“政府审计”与“国家审计”。

[摘 要]从《中华人民共和国审计法》(2006)开始,相关法律法规从提高审计处理处罚救济的效率出发,将审计处理处罚的标的区分为财政收支和财务收支,把财政收支作为内部行政行为,财务收支作为外部行政行为,分别实施不同的救济方式。但是,这种救济制度在实践操作上和理论逻辑上都存在一些难以解决的问题,解决这种困境的路径有两个:路径之一是按审计处理处罚的客体来区分处理处罚行为,

将

政府及其部门的处理处罚作为内部行政行为,将组织单位的处理处罚作为外部行政行为;路径之二是不再将审计处理处罚区分为内部行政行为和外部行政行为,由对处理处罚决定不服的审计客体自己选择救济方式。在修订《审计法实施条例》时可以直接按审计客体来区分审计处理处罚救济措施,或者淡化财政收支和财务收支的划分,由审计客体自行选择救济方式。

[关键词]审计法;政府审计;审计处理处罚救济;财政收支;财务收支;行政行为;审计客体;审计司法救济

[中图分类号]F239;DF437 [文献标志码]A [文章编号]20963114(2024)04000107

一、 引言

政府审计①

是党和国家监督体系的重要组成部分,以审计固有功能在国有资源经管责任履行中发挥纠错功能,这种功能的发挥有两个逻辑步骤,一是发现问题,二是推动解决问题,而推动解决问题的手段较多,其中一个重要方面是对某些问题的责任单位及责任人做出处理处罚。由于我国审计机关属于本级政府的组成部分,因此,通常将审计机关做出的处理处罚作为行政处罚。为了维护行政相对人的合法权益,任何行政处罚都必须有救济措施,审计处理处罚也不例外。为了维护被处理处罚的审计客体的合法利益,必须设置救济条款,自2006年修订的《中华人民共和国审计法》开始,相关法律法规一直将审计处理处罚的标的区分为财政收支和财务收支,并分别实施不同的救济方式。但是,该救济制度安排在实践中面临操作上的困境,核心问题是许多情形下无法区分财政收支和财务收支。因此,如何优化审计处理处罚的救济制度安排成为提升政府审计效率效果的重要问题。

从现有文献来看,审计司法救济的相关研究还处于起步阶段。就审计处理处罚救济中的财政收支与财务收支的区分来说,个别文献已经指出了这种区分的困难,但是,对于这种区分存在的原因及优化的路径,尚需要进一步的学理性阐释。本文在梳理现有相关文献的基础上,进一步从学理上阐释审计处理处罚救济中区分财政收支与财务收支的原因及现实困境,基于此提出优化路径,以深化人们对审计处理处罚救济的认知,并为完善相关制度提供理论参考。

二、 文献综述

专门研究审计处理处罚救济的文献较少,涉及的主题包括审计司法救济的重要性、审计复议制度存在的问题以及审计司法救济中的内部行政行为和外部行政行为之区分。

关于审计司法救济的重要性,有文献认为,审计司法救济能够使审计失败信息被更多的人所知悉,从而对审计处理处罚中的不当行为有一定的抑制作用[1]。另有文献从“国家审计权容易受到行政权的扩张性、擅断性等陋习影响”这个角度来强调审计司法救济的重要性[2]。还有一些文献从保障当事人合法权益、维护司法公正的角度来强调审计司法救济的重要性[35]。

关于审计行政复议制度存在的问题,《审计机关审计复议的规定》规定“被审计单位对审计机关作出的具体行政行为不服的,应当先依法申请审计行政复议。在法定行政复议期限内不得向人民法院提起行政诉讼”,这是将行政复议作为行政诉讼的前置程序。有文献认为,将行政复议作为行政诉讼的前置程序,事实上是剥夺了当事人的选择,这不符合程序正义的基本原则,也无法保障当事人的正当权益,因此,应该废止这种前置程序规定,是否要行政复议,则交由当事人自己选择[6]。也有文献认为,“审计复议存在制度设计缺陷和审计复议实践不完善的问题”[7]。

关于审计司法救济中的内部行政行为和外部行政行为之区分,有文献认为,“没有必要从财政收支、财务收支的概念差异来区分审计决定是内部行政行为还是外部行政行为,因为这样既不现实也不具有可操作性”[8]。另有文献认为,“某些事业组织既有财政拨款又有财务收入,收支活动往往混在一起,难以区分清楚”[9]。

上述文献显示,审计司法救济的相关研究还处于刚刚起步的阶段,个别文献已经指出了审计处理处罚救济中财政收支与财务收支区分的困难,但是,对于该种区分的原因及其优化路径尚需要进一步的学理性阐释。

三、 审计处理处罚救济中的财政收支与财务收支之区分的制度变迁

审计处理处罚救济中的财政收支与财务收支之区分经历了三个阶段:一是没有救济条款,也不区分财政收支和财务收支;二是有救济条款,但不区分财政收支和财务收支;三是对财政收支和财务收支实行不同的救济方式。

第一阶段,无救济条款,也不区分财政收支和财务收支。《中华人民共和国宪法》(1982)确定建立政府审计制度,《国务院批转审计署关于开展审计工作几个问题的请示的通知》(1983)和《国务院关于审计工作的暂行规定》(1985)都规定了审计处理处罚,但并没有设置救济条款,这与当时的行政法规立法水平密切相关。

第二阶段,有救济条款,但不区分财政收支和财务收支。《国务院关于违反财政法规处罚的暂行规定》(1987)、《中华人民共和国审计条例》(1988)、《中华人民共和国审计法》(1995)、《财政违法行为处罚处分条例》(2004,2011),都设置了审计处理处罚条款,针对该条款都有救济条款,还出台了专门的《审计机关审计复议的规定》(1996,2000),但都未区分财政收支和财务收支来采取不同的救济方式。例如:《财政违法行为处罚处分条例》(2004,2011)第三十二条规定,“单位和个人对处理、处罚不服的,依照《中华人民共和国行政复议法》和《中华人民共和国行政诉讼法》的规定申请复议或者提起诉讼”;《审计机关审计复议的规定》(2000)第四条规定,向审计机关申请复议的审计具体行政行为包括审计处理行为、审计处罚行为、审计强制措施行为和其他具体行政行为。

第三阶段,区分财政收支和财务收支进行救济。《中华人民共和国审计法》(2006)第四十八条规定,“被审计单位对审计机关作出的有关财务收支的审计决定不服的,可以依法申请行政复议或者提起行政诉讼。被审计单位对审计机关作出的有关财政收支的审计决定不服的,可以提请审计机关的本级人民政府裁决,本级人民政府的裁决为最终决定”。这是首次区分财政收支和财务收支以采取不同的救济方式之法条。《中华人民共和国审计法》(2021)第五十三条完整地保留了《中华人民共和国审计法》(2006)第四十八条的规定。对于财政收支和财务收支的具体内容,国务院于2010年颁布的《中华人民共和国审计法实施条例》(简称《条例2010》)做了解释:第三条规定,“审计法所称财政收支,是指依照《中华人民共和国预算法》和国家其他有关规定,纳入预算管理的收入和支出,以及下列财政资金中未纳入预算管理的收入和支出:(一)行政事业性收费;(二)国有资源、国有资产收入;(三)应当上缴的国有资本经营收益;(四)政府举借债务筹措的资金;(五)其他未纳入预算管理的财政资金”;

第四条规定,“审计法所称财务收支,是指国有的金融机构、企业事业组织以及依法应当接受审计机关审计监督的其他单位,按照国家财务会计制度的规定,实行会计核算的各项收入和支出”。为叙述方便,本文将纳入政府审计范围的国有的金融机构、企业事业组织以及依法应当接受审计机关审计监督的其他单位简称为组织单位,简单地说,不属于政府及其部门的审计客体都属于组织单位。

四、 审计处理处罚救济中的财政收支与财务收支区分之困境及原因

虽然《中华人民共和国审计法》(2006)提出了区分财政收支与财务收支的审计处理处罚救济制度,并且《条例2010》进一步明确了财政收支和财务收支的范围,但是,在实践操作上和理论逻辑上都存在一些难以解决的问题。

(一) 审计处理处罚救济中的财政收支与财务收支区分之困境

1. 实践操作层面的困境

财政收支与财务收支难以区分,具体体现在以下几个方面:

(1) 根据《条例2010》的规定,财政收支“是指依照《中华人民共和国预算法》和国家其他有关规定纳入预算管理的收入和支出”,根据《中华人民共和国预算法》的规定,国有事业单位的财务收支都要纳入预算管理,国有企业也要纳入国有资本经营预算,因此,国有事业单位和国有企业的收支都属于财政收支。而根据《条例2010》第四条的规定,这些国有事业单位和国有企业的收支又都属于财务收支,所以,这些收支同时属于财政收支和财务收支。

(2) 许多国有事业单位都有事业性收费,这显然属于该事业单位的财务收支,但是,根据《条例2010》第三条的规定,行政事业性收费属于财政收支,所以,事业性收费同时属于财政收支和财务收支。

(3) 如果国有企业、国有事业单位转让其持有的国有资源、国有资产而获得收入,那么,很显然,这些属于财务收支,但是,根据《条例2010》第三条的规定,国有资源、国有资产收入都属于财政收支,因此,这些收入同时属于财政收支和财务收支。

(4) 上缴国有资本经营收益,对于国有企业来说,显然属于其财务收支,但是,根据《条例2010》第三条的规定,属于财政收支,所以,上缴国有资本经营收益同时属于财政收支与财务收支。

(5) 《条例2010》第三条规定,政府举债筹措的资金属于财政收支,但是,现实生活中,政府举债主要是通过其平台公司来实施的,而平台公司肯定会将这些债务作为其公司债务,因此,这些债务也同时属于财政收支和财务收支。

正是因为区分财政收支和财务收支的操作之困难,因此,有文献认为,区分财政收支和财务收支分别实施审计救济的规定,“既不现实也不具有可操作性”[89]。

2. 理论逻辑层面的困境

任何一笔收支都有交易的双方,对于这笔收支的性质,交易双方都会有自己的视角,从而很有可能对该笔收支得出不同的性质分类,财政收支是从政府及其部门的角度来观察的,而财务收支是从组织单位角度来观察的,“财政收支与财务收支是有区别的,主要表现为它们所依托的主体不同。但是,它们又是有联系、有交叉的。例如,从国家预算分配到部门或预算单位的资金活动,从国家的角度看是财政收支,而从部门、单位的角度看,人们一般在习惯上把它们称之为财务收支”[10]。许多收支活动都发生于政府及其部门与组织单位之间,许多财政收入来自

组织单位,对于政府及其部门来说,这属于财政收入,但是,对于组织单位来说,这属于财务支出。同时,许多财政支出也是支付给了组织单位,对于政府及其部门来说,这属于财政支出,而对于组织单位来说,则属于财务收入。所以,从理论逻辑上来说,许多情形下,如果不确定观察的主体角度,则无法确定一笔收支是属于财政收支还是财务收支[89]。

(二) 审计处理处罚中的财政收支与财务收支之区分的原因

既然在审计处理处罚救济中区分财政收支与财务收支存在实践操作层面和理论逻辑层面的双重困境,那么,提出这种区分的原因是什么呢?厘清其原因,是提出优化思路的基础。

我国审计机关是本级政府组成部门,所以行政立法中将审计机关作为行政机关,《审计法》等法律法规赋予审计机关的处理处罚权属于行政处理处罚权,在我国行政法立法的早期,行政处理处罚救济立法的基本原则是将行政行为区分为内部行政行为和外部行政行为,并分别实施不同的救济方式,《中华人民共和国行政诉讼法》(1989)、《中华人民共和国行政处罚法》(1996)和《中华人民共和国行政复议法》(1999)都体现了这个原则。当然,实施这种划分的原因有多方面,提高救济效率可能是其中的原因之一。内部行政行为是指行政组织内部在管理过程中产生的具有法律效力的行政行为,通常是行政组织对其工作人员或另外的行政组织所发生的行政行为,而外部行政行为则是行政组织对外部的行政相对人实施行政管理过程中所发生的行政行为[1112]。内部行政行为主要采取行政复议的救济方式,而外部行政行为的救济则可以选择行政复议或行政诉讼,当然,对内部行政行为是否可诉也有不同的观点。

区分不同救济方式的原因是行政复议和行政诉讼各有利弊。行政复议是上级行政主体对下级行政主体的行政行为的审查。正是由于行政复议是由行政主体实施的,因此,通常具有三个显著特征:第一,具有专业技术的优势,行政复议所要解决的行政争议是行政领域内的事项,行政机关的人员对这些事项具有技术优势,能够很好地理解和判断这些事项,因此,通常具有较强的专业胜任能力和较高的工作效率;第二,由于行政复议不走司法程序,其程序较为便捷,操作灵活,能较快解决行政争议;第三,行政复议机关受理行政复议申请,不得向申请人收取任何费用,因此,对于行政复议申请人来说,成本较低[1316]。当然,行政复议本身也有缺陷,最为核心的缺陷是,由于行政复议是一个行政主体对另外的行政主体的行政行为之审查,因此,很有可能出现“官官相护”,从而失去公正性[1314,1617]。为了弥补这个缺陷,要对行政复议匹配相关的监督和监察机制,这对保障当事人的救济权益是有价值的。

从《中华人民共和国审计法》(2006)开始,“被审计单位对审计机关作出的有关财务收支的审计决定不服的,可以依法申请行政复议或者提起行政诉讼。被审计单位对审计机关作出的有关财政收支的审计决定不服的,可以提请审计机关的本级人民政府裁决”,这事实上是将财政收支作为内部行政行为,将财务收支作为外部行政行为,对于财务收支这种外部行政行为,救济方式“可以依法申请行政复议或者提起行政诉讼”,而对于财政收支这种内部行政行为,救济方式是“可以提请审计机关的本级人民政府裁决”。

那么,财政收支是否就是内部行政行为,财务收支是否就是外部行政行为呢?答案是否定的。第一,如果财政收支的主体只是政府及其部门,则可以认定为内部行政行为,如果财务收支只是发生于组织单位,则可以认定为外部行政行为。但是,本文前面对财政收支和财务收支之区分的困境分析

已经表明,许多收支活动都发生于政府及其部门与组织单位之间,同一笔收支,既属于财政收支,也属于财务收支,也就是说财政收支并不是只发生于政府及其部门,因此,不能将财政收支判定为内部行政行为。第二,政府及其部门为了本身的营运也有不少的开支,这些开支并不“属于国家分配范畴内的资金活动”[10],而是为了政府及其部门的自身营运而发生的直接开支,所以属于财务收支,因此,财务收支并不只是发生于组织单位,不能将财务收支作为外部行政行为。基于上述两方面的原因,财政收支并不都是内部行政行为,而财务收支也并不都是外部行政行为[1819]。

五、 审计处理处罚救济中财政收支和财务收支之区分的优化路径

(一) 优化路径之一:以审计客体为依据

审计处理处罚救济所针对的行政行为是审计处理处罚,而不是审计所处理处罚的财政收支或财务收支,所以,在审计处理处罚救济中,要将审计处理处罚区分为内部行政行为和外部行政行为,而不是将审计所处理处罚的收支区分为财政收支和财务收支。

对于审计处理处罚行为的分类,可以从行政法学和审计学的角度来考察。

从行政法学角度来看,虽然将行政行为区分为内部行政行为和外部行政行为的方法有多种,但最主流的方法还是行为主体标准说,也就是说“行政法律关系的主体是区分内部行政行为与外部行政行为的主要标准。内部行政行为是专指于行政机关之间或行政机关与其工作人员之间的行为,而外部行政行为则是发生在行政机关与公民、法人或其他组织之间的行为”[12]。就审计处理处罚的行政法律关系来说,审计机关是关系主体的一方,而另一方关系主体则是审计处理处罚的客体,基本上可以分为两类,一是政府及其部门(包括其工作人员,下同),二是组织单位(包括其工作人员,下同),审计机关与政府及其部门的行政法律关系属于内部行政关系,此时的审计处理处罚属于内部行政行为,而审计机关与组织单位的行政法律关系则属于外部行政关系,此时的审计处理处罚属于外部行政行为。

从审计学的角度来考察,审计处理处罚是针对审计客体的违反国家规定的财政财务收支行为,所以审计处理处罚

的客体通常可以划分为两种类型,一是政府及其部门,二是组织单位(除政府及其部门之外的被审计单位)。由于审计机关也属于政府机关,因此,审计机关与政府及其部门属于同类单位,而组织单位都不是同类单位,那么从这个意义上来说,可以认为审计机关针对政府及其部门的审计处理处罚是内部行政行为,而针对组织单位的处理处罚是外部行政行为。但是,审计处理处罚的标的是审计客体违反国家的财政财务收支行为,根据本文前面的分析,财政财务收支行为的划分需要以财政财务收支行为主体为依据,单从收支行为本身难以进行清晰的划分。例如,对于不同的行为主体,可能划分为不同的类型:对于企业的纳税行为,从纳税企业来说,是财务收支行为,但是,从税务机关来说,则是财政收支行为。所以,从审计处理处罚救济的角度来看,从审计客体角度来划分审计处理处罚行为更加具有理论逻辑和实践可行性。

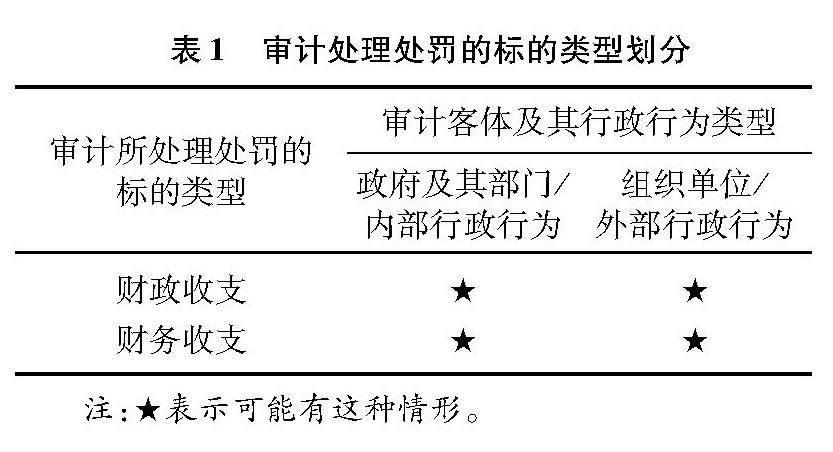

综合行政法学和审计学的角度考察,审计处理处罚的标的的基本情况如表1所示。

表1显示:凡是针对政府及其部门的审计处理处罚都属于内部行政行为,而审计所处理处罚的行为既有财政收支,也有财务收支;凡是针对组织单位的审计处理处罚都属于外部行政行为,同样,审计所处理处罚的行为既有财政收支,也有财务收支。

从实践操作来说,对于任何特定的审计客体来说,要区分其属于政府及其部门还是属于组织单位,应该是不存在困难的。所以,这种方法具有操作上的可行性。在这种区分下,凡是针对政府及其部门的审计处理处罚,其救济方式是行政复议,而针对组织单位的审计处理处罚,其救济方式是行政复议或行政诉讼。

(二) 优化路径之二:二者不再区分

将行政行为区分为内部行政行为和外部行政行为的初衷是提高行政争议的解决效率,因此,在传统的行政诉讼理论和实践中,“内部行政行为不可诉”似乎成为原理性共识[20]。但是,在行政救济实践中发现,内部行政行为不可诉带来不少的负面后果,甚至使得一些合法利益无法救济,因此,在世界范围出现了一种趋势,就是淡化内部行政行为和外部行政行为的区分,对于行政争议的救济方式,主要由当事人自己选择,即使内部行政行为,当事人也可以选择行政诉讼[6,16,21]。我国也有不少文献主张内部行政行为可诉化[15,2224],2021年修订的《中华人民共和国行政处罚法》、2017年修订的《中华人民共和国行政复议法》《中华人民共和国行政诉讼法》都淡化了内部行政行为和外部行政行为的区分,由当事人自己选择提出行政复议或者提起行政诉讼。出现上述趋势的原因主要有三个方面:一是保护相对人权益,如果内部行政行为的行为相对人认为内部行政行为侵犯了他们的合法权益,他们就应该有权利通过诉讼来维护自己的权益;二是统一法律适用,无论是内部行政行为还是外部行政行为,都应当遵循相同的法律标准和程序,以保证行政处罚的公正性和合法性;三是防止行政机关滥用权力,如果过于强调内部行政行为和外部行政行为的区别,行政机关

就

可能会利用这种区别来规避法律规定或滥用权力,而通过淡化这种区分,可以加强对行政机关的监督,防止其不当行使权力[15,2526]。就审计处理处罚来说,不再划分为财政收支和财务收支分别进行处理处罚和救济,有三个方面的好处:一是可以保护审计客体的利益,被处理处罚的审计客体可以根据自己的需要来选择行政复议或司法诉讼;二是可以统一法律适用,不用再对违反国家规定的财政收支和财务收支予以不同的处理处罚;三是可以防止审计处理处罚权滥用,审计机关不能基于对财政收支和财务收支的不同处理处罚来不当行使权力。

在这种背景下,可以不再将审计机关的处理处罚区分为内部行政行为和外部行政行为来进行救济,而是由对审计处理处罚决定不服的审计客体自己从行政复议和行政诉讼中选择救济方式,此时,当然也就不用再区分是对财政收支的处理处罚,还是对财务收支的处理处罚,困扰审计界的财政收支和财务收支之区分将失去意义。

六、 结论和启示

从《中华人民共和国审计法》(2006)开始,相关法律法规一直将审计处理处罚的标的区分为财政收支和财务收支,并分别实施不同的救济方式,但该救济制度安排面临困境。本文从学理上阐释审计处理处罚救济中区分财政收支与财务收支的原因及现实困境,并提出优化路径。

区分财政收支与财务收支进行审计处理处罚救济的初衷是提高审计处理处罚救济的效率,将财政收支作为内部行政行为,将财务收支作为外部行政行为。但是,从实践操作来看,许多收支既属于财政收支,也属于财务收支;从理论逻辑来说,许多情形下,如果不确定观察的主体角度,就无法确定一笔收支

是属于财政收支还是属于财务收支。所以,财政收支不一定就是内部行政行为,财务收支不一定就是外部行政行为。

解决这种困境的路径有两个:路径之一是按审计处理处罚的客体来区分审计机关的处理处罚行为。政府及其部门作为审计客体时,审计处理处罚属于内部行政行为;组织单位作为审计客体时,审计处理处罚属于外部行政行为。对于前者,选择行政复议的救济方式,对于后者,由当事人选择。路径之二是不再将审计处理处罚区分为内部行政行为和外部行政行为,因为内部行政行为可诉化已经成为行政诉讼的一个普遍趋势,对审计处理处罚决定不服的审计客体自己选择救济方式。

本文的研究启示我们,理论自信是制度自信的基础,审计处理处罚的法律法规也需要以理论逻辑来为基础来不断地完善,《中华人民共和国审计法》(2021)仍然保留了区分财政收支和财务收支进行审计处理处罚救济的条款,但是在修订《审计法实施条例》时可以直接按审计客体来区分审计处理处罚救济措施,或者淡化财政收支和财务收支的划分,由审计客体自行选择救济方式。

参考文献:

[1]

刘国常,赵兴楣,杨小锋.审计的契约安排与独立性的互动机制[J].会计研究,2007(9):9094.

[2]钱小平,魏昌东.国家审计与法治国家建设[J].审计与经济研究,2008(6):3134.

[3]曹西荣.浅谈审计机关自由裁量权的设置及应用[J].现代审计与经济,2013(1):89.

[4]屈茂辉,陈艳,罗才红.国家审计法律责任规范的构造与优化[J].审计研究,2017(5):2329.

[5]杨芳.我国审计法律责任体系研究[J].环渤海经济瞭望,2020(4):1415.

[6]江金满.对我国审计复议前置程序的反思与重构[J].审计与经济研究,2005(5):1619.

[7]钟娟,李宗林.审计复议制度探析[J].华东经济管理,2009(4):126129.

[8]刘桂芳.论审计决定的司法救济[J].政治与法律,2008(10):8691.

[9]蔡春,杨肃昌,胡耘通.关于审计法(修正草案)的修改意见与建议[J].财会月刊,2021(15):812.

[10]董大胜.关于几个审计概念的理论认识[J].中国审计,2002(12):2526.

[11]应松年.行政法学[M].北京:中国政法大学出版社,1988:8.

[12]罗豪才,应松年.行政诉讼法学[M].北京:中国政法大学出版社,1990:115.

[13]朱维究,解志勇.论行政活动的分类与控制[J].政法论坛,2003(2):7480.

[14]应松年.把行政复议制度建设成为我国解决行政争议的主渠道[J].法学论坛,2011(5):59.

[15]蒋德海.内部行政行为不应长期排斥在法治之外[J].学术月刊,2016(12):8694.

[16]林泰.结构主义视域下行政复议与行政诉讼关系新论——兼论二元发展关系下行政复议制度的重构[J].法学评论,2016(2):6772.

[17]孔繁华.从性质透视我国行政复议立法目的定位——兼与行政诉讼之比较[J].社会科学辑刊,2017(4):5056.

[18]陈平.修改〈审计法〉应关注的几个问题[J].甘肃政法学院学报,2006(1):1013.

[19]高志明.《审计法实施条例》修订后财政财务收支的正确区分和审计救济途径的准确告知[J].审计月刊,2010(5):2427.

[20]应松年.行政法与行政诉讼法学[M].北京:法律出版社,2009:116.

[21]杨伟东.复议前置抑或自由选择——我国行政复议与行政诉讼关系的处理[J].行政法学研究,2012(2):7176.

[22]陈小华.内部行政行为的可诉性研究[J].行政与法,2001(4):3738.

[23]郭殊,叶兰.试论内部行政处分行为的可诉性[J].江南社会学院学报,2003(4):4549.

[24]叶必丰.行政行为的分类:概念重构抑或正本清源[J].政法论坛,2005(5):3646.

[25]李永超.揭穿内部行政行为之面纱——基于司法实践中“外化”之表达的一种解释框架[J].行政法学研究,2012(4):85100.

[26]丁国民,吴菁敏.论内部行政行为的可诉性——以人事性质内部行政行为为视角[J].东北农业大学学报(社会科学版),2018(1):5559.

[责任编辑:黄 燕]

The Distinction between Fiscal Revenue and Expenditure and

Financial Revenue and Expenditure in Audit Punishment Remedy:

Realistic Dilemma and Optimization Path

ZHENG Shiqiao

(School of Government Audit, Nanjing Audit University, Nanjing 211815, China)

Abstract: Since the Audit Law of the Peoples Republic of China in 2006, relevant laws and regulations have been distinguishing the subject of audit punishment into fiscal revenue and expenditure and financial revenue and expenditure, the former one as an internal administrative act while the latter one an external one, implementing different remedy methods. However, this remedy system has some problems that are difficult to solve in practice and theoretical logic. There are two ways to solve this dilemma, one is to distinguish the audit punishment according to the object, the punishment for the government and its departments as an internal administrative act, and the punishment for the organizational unit as an external administrative act; The second path is to no longer distinguish audit punishment into internal administrative acts and external administrative acts and leave it to the object of audit punishment that are dissatisfied with the punishment decisions to choose their own remedy. In the future revision of the implementation regulations of the Audit Law, we can directly distinguish the remedy measures of audit punishment according to the audit object, or dilute the division of fiscal revenue and expenditure and financial revenue and expenditure, and let the audit object choose the remedy method.

Key Words: audit law; government audit; audit punishment remedy; fiscal revenue and expenditure; financial revenue and expenditure; administrative act; audit object; audit judicial remedy