“科特估”与“中特估”异同

2024-06-26《股市动态分析》研究部

《股市动态分析》研究部

随着“科特估”与“中特估”行情的此起彼伏,有部分投资者担心市场风格切换。“科特估”和“中特估”投资,到底有哪些异同?

共同点:“安全资产”重估

方正证券曹柳龙指出,“科特估”和“中特估”都是重估中国优势的“安全资产”。

“中特估”是资源和泛公用事业等“安全资产”的涨价重估。2022年1月以来,“中特估”承担了高质量发展以及“加快建设世界一流企业”等重大任务,承担了高水平安全在稳就业、保民生、保能源、保粮食、保战力等领域的重要责任。同样的,以AI为代表的前沿科技,能够带来中美底层经济效率代差,也是需要重估的“安全资产”,是发展新质生产力、推动高水平科技自立自强战略的必然要求。

逆全球化的大趋势下,“中特估”有助于加速土地财政转向股权财政,能够夯实“科特估”基础工业门类财政补贴的基础;而“科特估”有助于改善AI等前沿科技的融资可得性,加速新质生产力转型升级,能够实现中国优势“安全资产”重估的目的。

因此,在“中特估”的涨价重估行情以后,“科特估”行情也将相伴而生。

不过,曹柳龙也指出,“科特估”与“中特估”在基本面、投资者结构、流动性锚点方面存在3大差异,“科特估”行情的节奏和结构,不会是“中特估”的简单重复。

业绩基本面差异:是否有业绩支撑

曹柳龙指出,对于“中特估”,随着地产周期下行,土地财政收入回落,以前依赖财政补贴的央国企泛公用事业部门,在拿不到那么多补贴后,将会在供给出清后形成新的价格均衡。“涨价重估”能够立竿见影的改善水/电/燃气/交运/通信等泛公用事业部门的盈利能力,从而夯实“中特估”行情的业绩基础。

而对于“科特估”,由于其聚焦挖掘新质生产力的潜在价值,短期较难有系统性的业绩支撑。2019年开始的美国对华科技封锁,导致中国以半导体为代表的科技股,估值出现明显回撤。“科特估”优先修复中国科技制造业的估值水平和融资可得性,然后再通过持续研发实现技术突破和要素生产率提高,最后才能实现系统性的业绩兑现。

投资者结构差异:险资、公募分别占优

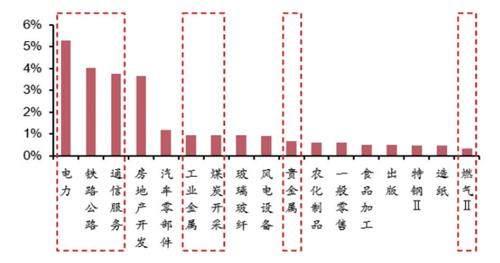

根据曹柳龙的报告,保险公司和社保基金的前十大重仓行业中,以资源和泛公用事业等“中特估”相关行业为主(见图一)。这些配置型资金的持有周期相对较长,因此在“中特估”中长期“涨价重估”进程中,行情波动率相对较小,适合作为长期配置的主线。

图一:24Q1险资超配比例居前的二级行业(不含金融)

资料来源:Wind,方正证券

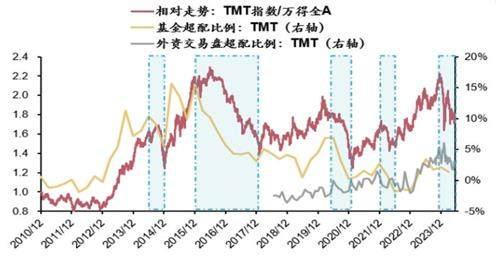

而“科特估”则是公募、外资交易盘、游资、散户等交易型资金参与较多,历史经验也表明科技股走势受公募和外资交易盘的影响更大(见图二)。因此预计“科特估”现阶段的反弹行情,目前仍适合作为短期交易的主题。

图二:科技股走势与公募基金和交易型外资超配比例

资料来源:Wind,方正证券

流动性锚点差异:锚定国内或海外

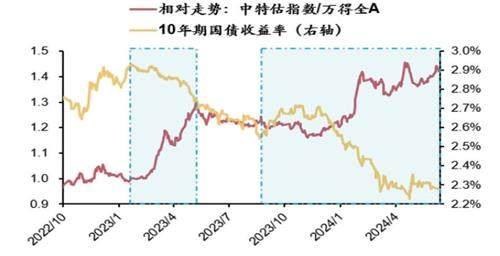

曹柳龙指出,流动性锚点也存在差异。“中特估”行情和10年期国债利率高度负相关,22年末以来国债利率持续回落,带来“中特估”中长期的配置价值(见图三)。“中特估”相关的资源和泛公用事业部门,普遍存在“高股息”的特征,地产周期中枢下移,带来10年期国债利率趋势性回落,以及国内资本市场的“资产荒”,共同赋予了“高股息”特征的“中特估”中长期的配置价值。

图三:中特估与国债收益率高度负相关

资料来源:Wind,方正证券

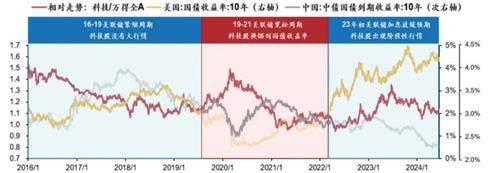

“科特估”行情和10年期美债利率高度负相关,行情持续性也需关注美联储降息周期何时启动。16年以来的经验数据显示:在美联储降息周期中,中国科技股行情和10年期国债利率高度负相关;而在美联储加息周期中,中国科技股行情和10年期美债利率高度负相关(见图四)。因此,在美联储的降息周期明确启动之前,“科特估”行情仍是政策和美债流动性驱动的阶段性交易的主题。

图四:美联储宽松周期是科技股换锚到国债收益率的条件

资料来源:Wind,方正证券

“科特估”投资配置建议

曹柳龙最后表示,在“科特估”三大方向,即三类新质生产力中,“先进智造”的PB-ROE相对美国存在明显低估,且融资需求也更加旺盛。“先进智造”亟需修复估值水平,改善融资可得性,有望成为“科特估”的重要方向。

以AI为代表的“先进智造”,主要是面向未来的前沿科技,与“未来产业”高度重合。今年1月29日,工信部等七部门联合发布《关于推动未来产业创新发展的实施意见》,对“未来产业”的方向给出了指引,涵盖六大方向,分别列举了重点发展技术和创新标志性产品。全球比较来看,当前中国多数“未来产业”的PB、PS估值都有很大的抬升空间,其中:智算中心、人形机器人等估值提升空间较大的细分领域,将来可能成为“科特估”需要重点布局的方向。

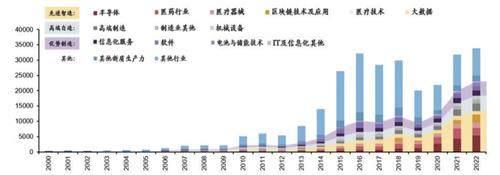

图五:“科特估”三大方向一级市场融资事件数量

资料来源:CVSource,方正证券

根据曹柳龙的报告,行业配置方面,建议坚持“八二法则”。

80%仓位中长期配置“中特估”主线:(1)供给约束(部分资源):煤炭/有色/石油;(2)行政约束(泛公用事业):水务/电力/燃气/交运/通信。

20%仓位阶段性博弈“科特估”主题与银行资产质量修复:(1)“科特估”是长期趋势,但在AI大规模算力基建落地/美联储降息周期启动之前,仍是政策和流动性驱动的主题。建议重点关注“先进智造”(AI算力基建/低空经济/生物技术等);(2)保障房“收储”将持续推动地产降价去库存,银行估值有望持续修复。