数字化转型、融通创新与企业技术效率粘性效应

2024-05-30李晓翔雷绍方张树含

李晓翔 雷绍方 张树含

摘 要: 现实中企业技术效率存在粘性效应,具体表现为企业在产业升级、技术改进等方面具有反馈、积累和锁定效应,进而促进企业长期高质量发展和经济持续性增长。基于转移矩阵分析检验企业技术效率的粘性效应,同时基于回归分析检验企业数字化转型与技术效率粘性的影响及其作用机制,研究发现:技术效率粘性普遍存在于我国上市公司中,且企业数字化转型与企业技术效率粘性存在倒U型关系,融通创新与企业技术效率粘性呈现倒U型关系,数字化转型与融通创新正相关,融通创新是数字化转型影响企业技术效率粘性的重要机制。基于异质性分析发现:不同产权性质和规模的企业,数字化转型会对企业技术效率粘性产生差异化影响。研究结论对企业利用数字信息技术进行融通创新以促进企业高质量发展具有重要的指导意义。

关键词:数字化转型;融通创新;技术效率;粘性效应;中介效应

中图分类号:F273.1

文献标志码:A

文章编号:1673-3851 (2024) 04-0145-12

Digital transformation, collaborative innovation and the stickiness effect of technological efficiency of enterprises

LI Xiaoxianga, LEI Shaofanga, ZHANG Shuhanb

(a. School of Business; b. Economics School, Anhui University, Heifei 230601, China)

Abstract:There is a stickiness effect in the technological efficiency of enterprises, which is manifested in the feedback, accumulation, and lock-in effects of enterprises in industrial upgrading, technological improvement, and other aspects, thereby promoting the long-term high-quality development and sustained economic growth of enterprises. Based on transfer matrix analysis, we examine the stickiness effect of technological efficiency and the impact of enterprises′ digital transformation on technological efficiency stickiness and its mechanism. It is found that the stickiness effect of technological efficiency generally exists in listed companies in China, and there is an inverted U-shaped relationship between enterprises′ digital transformation and enterprises′ technological efficiency stickiness, collaborative innovation and enterprises′ technological efficiency stickiness present an inverted U-shaped relationship, while digital transformation is positively correlated with collaborative innovation, which is an important mechanism for digital transformation to affect the stickiness of enterprises′ technological efficiency. Based on the heterogeneity analysis, it is found that the digital transformation of enterprises with different property rights and scales will have a differentiated impact on the stickiness of enterprises′ technological efficiency. The research conclusions have important guiding significance for enterprises to use digital information technology for collaborative innovation to promote the high-quality development of enterprises.

Key words:digital transformation; collaborative innovation; technology efficiency; stickiness effect; mediation effect

随着中国经济发展方式步入高质量发展阶段、国际贸易摩擦日益升级,我国资源红利消失、内部升级缓慢等问题逐渐显现,以粗放型经济為主的发展模式已难以突破产业链“卡脖子”技术难题,也无法适应新常态下经济发展的需求[1],而推动生产效率的持续性增长是摆脱中国经济困境的主要途径[2]。随着新一代数字信息技术的创新发展与应用,数字化转型带来的经济效应成为我国可持续发展的一项关键议题。在此背景下,研究数字化转型对生产效率的影响具有重要意义。

数字化转型是企业以提质增效为目标导向,将云计算、人工智能等数字技术与企业生产要素、复杂生态场景全方位深度融合以改变传统技术支撑、生产经营系统、管理模式和业务活动的过程[3]。纵观已有文献,有关数字化转型与生产效率的研究主要探讨数字化转型与全要素生产率的关系。在宏观经济层面,Pan等[4]提出数字经济可通过推动增长型战略、改善组织结构带来地区经济效益;在微观企业层面,赵宸宇等[5]和Cheng等[6]指出数字化转型可通过提高创新能力、缓解企业融资约束、优化人力资本结构来提升全要素生产率。另外,王晓红等[7]认为过度依赖数字化可能挤占大量生产资源、造成资源错配,反而抑制全要素生产率的提升。但相较于全要素生产率,技术效率的粘性效应作为在一定时间维度中循环反复地加强产业升级和技术改进的良性效应,其凭借持续性优势的积蓄促进现有技术范式向新技术范式的跨越与转变,更能反映企业对现有资源的有效利用。因此,一些研究开始关注体现企业技术效率良性循环反馈的粘性效应。张帅等[2]研究表明,持续性技术效率增长停滞是造成实体经济总效率增长停滞和区域差异的主要原因,实体经济的转型升级离不开技术效率的可持续增长;李明珊等[1]指出政府补贴能够加速高技术效率企业的高端化发展,存在强者愈强的粘性效应。纵观现有研究,针对企业技术效率粘性的研究相对匮乏,尚未出现针对数字化转型影响企业技术效率粘性的效果的系统研究。

综合来看,现有关于数字化转型对生产效率的研究尚存在以下研究空间:首先,数字化转型能够对企业技术升级改造和资源利用效率产生重要影响,而技术效率粘性能够在原有的资源优势下实现技术效率的良性循环反馈,因此有必要研究数字化转型对企业技术效率粘性的影响。其次,数字化转型能够激发各个环节的数据价值链节点的交织汇聚,更有效地集聚创新智慧和力量构建创新共同体网络[8],融通创新作为一种资源高度融合、协作高度畅通的合作创新模式[9],一方面能够对资源进行有效配置,实现技术升级改造,对企业生产效率产生影响,另一方面也会带来资源压力和沟通协调成本,造成生产效率停滞。然而以往文献仅重视数字化转型与企业生产效率之间的线性中介机制作用[6],忽视了融通创新在其中扮演的非线性中介作用。

针对上述研究局限,本文选取2012—2020年我国所有A股上市公司为研究样本,探讨数字化转型对企业技术效率粘性的影响。本文预期的边际贡献主要有:首先,通过转移矩阵分析检验了我国企业技术效率存在“成功者越成功”的粘性效应。其次,将数字化转型对企业生产效率的研究视角拓展至技术效率粘性这一可持续发展指标上,发现数字化转型与企业技术效率粘性之间存在倒U型关系,并进一步探讨了国有企业与非国有企业、大企业和小企业数字化转型对企业技术效率粘性的差异化影响,加深对数字化转型与企业生产效率的理解和认识。另外,本文探讨了融通创新对技术效率粘性的倒U型关系,以及数字化转型、融通创新与企业技术效率粘性的非线性关系路径,有助于深化对企业数字化转型和技术效率粘性之间关系的理解。

一、理论分析与研究假设

(一)企业技术效率的粘性效应

技术效率粘性是企业在产业升级、技术改进等方面具有反馈、积累和锁定效应,本质是当前技术效率与过去技术效率呈正相关关系,即高技术效率的企业能够获得一定的有利条件和奖励,将其优势进行积累,进一步获取更高的技术效率。

本文在国内外研究的基础上,从企业优势积累角度提出形成技术效率粘性的两大根源。首先,知识资源积累优势。知识资本的快速累积有助于企业缩短原始创新与技术突破的周期,其产品问世及其占据市场的速度也会领先[10]。以往处于高技术效率的企业拥有更多创新知识的积累,面对激烈的市场竞争能够在更短的周期内运用更低的成本去占据市场,形成良性循环。同时,基于资源配置的优势,企业的生产要素资源得到合理配置时,会降低企业的生产成本,实现规模经济效益,进一步实现技术升级改造,对现有资源进行有效利用,保持高水平的技术效率。其次,声誉积累优势。从信息经济学角度来看,企业过去获取的高技术效率可以当作一种信号传递出去,在政府R&D补贴分配机制中,政府倾向于选择那些能够有效完成其社会目标和经济目标的企业,此时企业基于良好声誉散布的信息可提高其获得政府R&D补贴的概率[11]。同时,企业的经济效益和政府R&D补贴也会向外界释放“技术认可”“发展认可”以及“监管认可”的信号,从而有助于获得外部认证融资,缓解企业的融资约束[12]。企业所获得的外部资金可进一步优化要素配置、降低生产成本以刺激现有技术范式向新技术范式转化,进而提升自身技术效率,获得长久竞争优势。据此,本文提出假设H1:

H1:企业技术效率存在粘性效应。

(二)企业数字化转型与技术效率粘性

数字化转型能够提高企业技术效率粘性,原因在于成本效应和能力效应的改变。在成本效应方面,数字化转型一方面可促使企业信息获取更加便捷,降低企业与外部的协调成本,促进组织的高效管理和运转[13],另一方面能够提高企业信息资源的可利用度,企业可以借助数字技术将内外部海量信息资源进行结构化、标准化处理,以服务自身生产决策过程,优化企业资源配置效率[3]。在能力效应方面,企业数字化转型能够将数字化技术引入创新活动、经营管理等各个环节,优化企業资源配置,提高市场支配能力。具体而言,数字技术可促使创新知识要素在部门间、企业间加速流动,借助工业互联网可实现跨地区、跨行业协同研发[6],并通过企业间的知识溢出改善工业设计落后和研发效率低等问题,促使企业探寻研发资源边界以获得更高的产出绩效。根据“成功者孕育成功”机制,数字化转型助力企业获得一定的规模经济优势,凭借高水平利润为企业累积下阶段技术革新资源,进而对技术效率粘性产生促进作用。

尽管数字化转型能够从成本效应和能力效应方面来提高企业技术效率的粘性效应,但过度提倡数字化转型而忽视现有管理模式、运营体系的融合,可能导致技术效率粘性的降低。企业数字化转型不仅需要数字技术的推动,也需要企业管理和运营水平的适配,在数字化转型初期对技术人才和组织协调的要求相对较低,而随着数字化转型的深入,企业的管理模式和运营体系可能越来越难以适应数字化转型需求[14],反而会减损企业技术效率粘性。首先,数字化转型后期对管理模式提出更高的要求,即数字化转型增加了企业的复合型人才需求,一味地推进数字化转型会导致转型过程中数字技术应用与组织管理能力之间产生匹配性失衡,诱发“IT效率悖论”[8],造成创新边际绩效降低,对企业技术革新的锁定、反馈效应产生消极影响。另外,过度的数字化转型需要投入高额的固定资金,而且数字技术会持续拓展信息渠道,形成信息负载,对原有的运营体系造成破坏,增加企业协调成本,挤占生产资源,造成资源配错,导致企业难以发挥累积的资源优势,对技术效率粘性造成消极影响。故过度的数字化转型会弱化企业累积优势的能力,对技术效率的正反馈效应表现出抑制作用,使得技术效率粘性效应降低。

因此,企业数字化转型低于某个临界值时能够对技术效率粘性呈现促进作用,但高于这一临界值时,企业数字化转型对技术效率粘性呈现抑制作用,即企业数字化转型对技术效率粘性产生倒U型影响。据此,本文提出假设H2:

H2:企业数字化转型对技术效率粘性存在倒U型影响。

(三)数字化转型与融通创新

融通创新是指为融合畅通各类创新资源、推动大中小企业良好互动而构建创新共同体网络的平等合作型创新模式[15]。相比于传统技術创新,融通创新具有三方面特点:一是强调各主体在创新链条中联系的紧密性;二是强调风险共担的多元性;三是强调创新主体间知识分享的动态性[16]。目前我国创新主体存在壁垒,供需信息不对称,创新资源不能广泛共享,阻碍了融通创新的发展,而企业数字化转型能够缓解融通创新的发展困境。

一方面,数字化转型缓解了融通创新的成本效应。数字技术通过克服空间、资源限制,增强了企业的数据搜集能力和分析能力,以获取科技资源优势,并对资源进行深度分析、挖掘和关联,有效链接其他创新主体,促使创新链的各链条间相互融通结合以构建高效联通、深度融合的创新网络共同体。另一方面,数字化转型强化了企业进行融通创新的必要性。为实现创新要素的加速流动、精准匹配,企业可通过融通创新打破创新主体间的壁垒,从而促进多元主体间的知识流动,推动技术、人才、信息和资本等要素高效资源整合[17]。随着大数据、人工智能、区块链等新兴技术的发展,信息资源的快速更迭加强了企业对知识流动的需求,同时因为数字化转型同群效应的存在,企业间竞争越发激烈[18]。为了抵御外部竞争力、巩固自身竞争优势,企业须与不同创新主体深化创新合作,通过知识流动获取异质性资源,形成高效的融通创新模式。据此,本文提出假设H3:

H3:企业数字化转型对融通创新存在正向影响。

(四)融通创新与技术效率粘性

适度的融通创新水平对企业技术效率粘性具有促进作用。首先,融通创新能够形成企业间优势互补、资源共享的良好局面。企业在创新过程中会出现创新动力不足、资源紧缺等问题,而进行融通创新能够打破组织边界并共享资本、技术、人才等创新要素,实现创新资源的高效利用和跨界融合。如上海市为构建龙头企业孵化体系而激励不同规模企业加入融通发展联盟,以在新一轮科技革命中提高企业持久的技术创新能力。其次,融通创新打破数据壁垒,促进知识溢出以实现创新价值的最大化。基础研究和应用开发的断裂使得我国关键技术受制于人,而企业进行融通创新能够紧密地链接各类创新主体,通过知识外溢促使基础研究、应用研究和产业化研究的深融合,进而有效实现科技成果的转化[15],提高现有资源利用率,有利于技术攻关持续发展。因此,高效贯通、深度合作的融通创新为技术发展缓解了交易成本和寻租成本,通过资源优势积累的良性循环对技术效率粘性效应产生正反馈。

然而过度的融通创新水平也会对企业技术效率粘性带来负面影响。融通创新作为一种资源高度融合、协作高度畅通的深层次的合作创新模式,相较于其他创新模式,企业需要广泛地与多个外部创新主体深度合作,同时需要占用更多的研发资源[9]。因此,当企业融通创新水平过高时,会产生资源压力,造成生产经营的资源配置紊乱,同时也会增加企业与其他创新主体的沟通协调成本,降低运营效率,反而对企业技术革新的锁定、反馈造成消极影响,弱化技术效率的粘性效应。

综上所述,企业数字化转型低于某个临界值时能够对技术效率粘性呈现促进作用,但高于这一临界值时,企业数字化转型对技术效率粘性呈现抑制作用,最终体现了企业数字化转型对技术效率粘性的倒U型影响。据此,本文提出假设H4:

H4:企业融通创新与技术效率粘性存在倒U型关系。

(五)融通创新的中介效应

融通创新是为探索关键核心技术与“卡脖子”技

术的全新创新范式,通过汇聚各类创新主体、创新要素、创新制度与政策体系以实现资源的高度融合协作,有助于提升企业资源利用能力,达到价值最大化,刺激企业技术创新的持续性。缺乏数字技术的企业与不同创新主体进行高度协作面临诸多阻碍,融通创新是基于企业数字化转型的活动,强调创新要素流通的畅通、创新链条间紧密的链接以及创新主体间的风险共担。而企业通过改造网络基础设施能够加速知识要素的流动,借助工业互联网平台汇聚创新链条的不同创新主体[6],依托人工智能可合理评估创新成果价值[19],进而实现多方共赢,达到融通创新。如果企业仅进行传统范式创新,无法实现各类创新主体创新要素的融合互补,在面对关键核心技术的突破过程中存在难以避免的重大缺陷,影响企业的技术效率的持续性。通过传统要素扩张提升绩效的方式已难以满足企业获取持久经济效益的需求,数字化转型带来的资源、机会为高度协作的融通创新提供了发展条件,融通创新成为充分利用数字化技术以保持微观经济主体持续提高技术效率的关键程序。据此,本文提出假设H5:

H5:融通创新在企业数字化转型和技术效率粘性之间存在中介作用。

二、研究设计

(一)样本选取和数据来源

本文选取2012—2020年所有A股上市公司为研究样本,并按照以下原则进行筛选:剔除非正常上市状态、所需数据缺失、金融和保险行业、所需数据不足两年的观测值,同时对所有连续变量进行1%水平的缩尾处理,最终获得11198个样本观测值。本文所采用的微观数据来自CNRDS数据库、Wind数据库和马克数据网。

(二)变量定义

a)被解释变量。本文研究的是技术效率粘性,具体衡量指标为企业技术效率的持续性。本文借鉴李明珊等[1]、孙治宇等[20]的研究用隨机前沿分析方法对技术效率进行度量,并采用考虑时间因素的超越对数生产函数建立如下模型:

其中:yit表示企业i在t时的产出,本文采用营业总收入测量;Lit表示劳动投入,以企业员工总数表示;Kit表示企业资本投入,用资本总额测量;时间t衡量技术变化。vit代表随机扰动项,反映随机的系统非效率,且vit~iddN(0,σ2);uit是对技术无效率进行预测的技术损失误差项。

企业i在t时的技术效率(ET)可以表示为:

同时参考柳卸林等[21]和Triguero等[22]的研究,用企业当期的技术效率乘以技术效率的环比增长率来测度企业技术效率粘性(PT),即:

b)解释变量。本文借鉴吴非等[3]和袁淳等[13]研究以“人工智能技术”“大数据技术”“云计算技术”“区域链技术”和“数字化技术应用”等数字化相关词频在年报MDA语段长度的占比来表述企业数字化

转型程度。考虑到回归系数量纲,本文将数字化转型乘以 100,但这种倍数的扩大不影响最终的关系描述,最终得到数字化转型指标(Digital)。

c)中介变量。本文借鉴张树含等[23]从融合度和创新度两个维度对融通创新进行测量,具体测量指标如表1,同时采用熵值法测试各个指标的权重,得到融通创新指标(COinn)。

d)控制变量。本文选取以下指标作控制变量:用董事会人数取对数表示董事规模(Board);用当前年份与公司上市年份差值的对数表示企业年龄(Age);以年末总负债与年末总资产的比值衡量资产负债率(Lev);用本年营业收入与去年营业收入的比值减1测量企业成长能力(Growth);用企业月均超额换手率衡量企业流动性(Liquid);用独立董事占董事会人事的比例衡量独董占比(Indep);用第一大股东占比来表示股权结构(Top1)。同时设置年度虚拟变量和行业虚拟变量以控制行业和年份。

(三)模型设计

本文为研究数字化转型对技术效率粘性的影响,根据上述理论与假设部分,借鉴李奎等[24]、李明珊等[1]的研究,构建如下模型:

PT=α0+α1Digital+α2Digital2+α3∑Controls+ε(4)

COinn=α0+α1Digital+α2∑Controls+ε(5)

PT=α0+α1COinn+α2COinn2+α3∑Controls+ε(6)

PT=α0+α1Digital+α2Digital2+α3COinn+α4COinn2+α5∑Controls+ε(7)

其中:Controls代表影响企业技术效率粘性的其他控制变量,ε随机扰动项。式(4)为基准回归,式 (5)—(7)旨在进一步验证融通创新的中介效应。

三、实证结果

(一)描述性统计

表2显示了所有变量的描述性统计结果。企业技术效率粘性的最小值为0,最大值为6.070,均值为4.641,表明不同企业的技术效率粘性具有明显差异;上市公司年报中数字化转型词频占比的平均值为0.062,最小值和最大值分别为0和0.645,这表明企业间数字化转型程度存在显著差异;融通创新的均值为22.160,最大值为52.119,与熵值法计算的融通创新取值范围上限100相差较大[25],表明企业融通创新能力有待加强。另外,其他控制变量的取值均分布在合理的范围内。

(二)相关性分析

表3为相关性系数表,其中各系数的绝对值均小于0.5。另外,VIF值的均值远低于临界值10,这表明本模型中不存在共线性问题。

(三)技术效率的转移矩阵分析

转移概率矩阵能够反映矩阵中各元素在一定条件下相互转化的概率大小,可以用来分析企业在当期的技术效率与其他时期技术效率的转移概率。本文参照朱桂龙等[11]的研究利用转移概率矩阵分析企业技术效率粘性,同时参照周迪等[25]的研究,对上市公司2012—2020年连续9年间技术效率的情况进行分析,将上市公司划分为4类,即高水平、中高水平、中低水平和低水平。其中,高水平企业是指当年技术效率高于当年平均水平的150%,中高水平企业的技术效率位于当年平均水平的(100%,150%]区间范围内,中低水平企业的技术效率位于当年平均水平的(50%,100%]区间内,低水平企业则是指其技术效率小于等于当年企业平均水平的50%。

本文构建了4×4的转移概率矩阵(见表4),表明了企业在当期技术效率对下一期技术效率的概率变动大小。对角线的数值表示各企业技术效率水平没有发生变化的概率,该值越大表明企业技术效率的持续性越好。特别地,右下角的概率表示高技术效率的企业持续保持高水平的概率,这个数值能够更鲜明地刻画技术效率粘性。

由表4可知,技术效率存在明显粘性。在(t-1)期获得高技术效率的企业在t期仍保持高水平的概率为99.68%,而转变成其他水平的概率仅为0.32%。这充分说明企业技术效率水平的转移程度低,技术效率具有明显的持续性,这种长期的持续性表现为企业技术效率极高的粘性,假设H1得到验证。

(四)回归分析与假设检验

本文采用固定效應模型进行估计。模型1为基本回归,回归结果如表5所示。模型1结果显示,企业数字化转型的系数在1%水平上显著为正,其二次项的系数在1%水平上显著为负,且Utest检验P值为0.0001,拐点为0.285,说明拐点在数字化转型的区间范围内,且企业数字化转型与技术效率粘性的倒U关系成立,即假设H2得到验证。进一步计算得,模型1中数字化转型拐点值0.285要远高于样本企业数字化转型均值0.062,表明现阶段大部分企业数字化转型还处于较低水平,仍需凭借数字化转型的成本效应和能力效应优化资源配置优势,保障企业资源优势的积累,形成规模经济进而促进企业技术效率粘性的增长。但拐点值仍小于最大值0.645,表明有小部分企业盲目提升数字化水平,形成边际效应递减规律,造成管理体系失序,进而对技术效率的正反馈效应表现出抑制作用。另外,从控制变量的估计结果来看,董事规模、企业年龄、资产负债率和股权结构对企业技术效率粘性的提升具有显著的促进作用,独董占比对企业技术效率粘性具有显著的消极影响,而企业成长能力和流动性对技术效率粘性的影响不显著。

模型2—4报告了中介效应检验结果。模型4中数字化转型的系数在1%水平上显著为正,说明企业数字化转型对融通创新存在正相关关系,假设H3得到验证。模型3中融通创新的系数在1%水平上显著为正,其平方项的系数在1%水平上显著为负,且Utest检验P值为0.0002,说明企业融通创新与技术效率粘性的倒U关系成立,假设H4得到验证。进一步计算得,融通创新的拐点为39.092,仍在企业融通创新的区间范围内,说明已有企业达到融通创新临界值深度。模型2中融通创新平方项的系数在1%水平上显著为负,且企业数字化转型平方项的系数在1%水平上显著为负,由此可见数字化转型能够加速资源要素流通,从而提升融通创新水平,进而企业融通创新在数字化转型与企业技术效率粘性之间存在的中介效应,假设H5得到验证。据此推测,企业数字化转型能够加速创新要素的流动,打破创新主体间的壁垒,加速企业开展融通创新活动。而融通创新在一定区间内能够实现创新资源的高效利用和跨界融合,提升现有资源利用率,但随着融通创新水平的提高,企业伴随较高的资源压力,同时缺乏时间精力处理复杂的合作伙伴关系,难以发挥资源累积优势和声誉累积优势,反而对技术效率粘性造成消极影响。

(五)稳健性检验

1.替换核心解释变量

参考吴非等[3]的做法,本文对区块链技术、大数据技术、人工智能技术、云计算技术和数字技术等数字化转型指标的综合频次进行对数处理来衡量企业的数字化转型程度。因此,本文替换核心解释变量再次检验企业数字化转型对技术效率粘性的影响,所有回归结果与前文保持一致。具体回归结果如表6所示。

2.采用联合固定效应

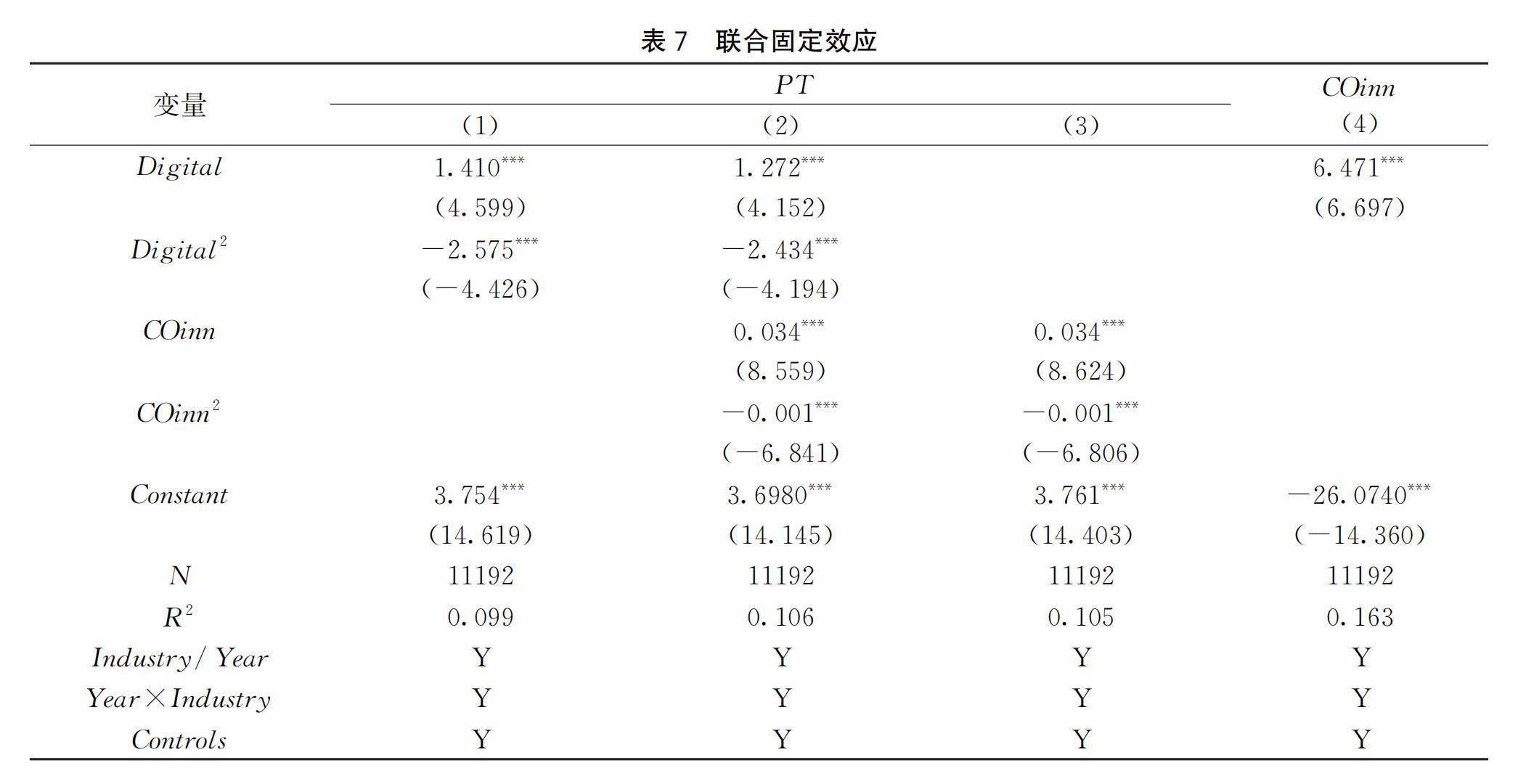

为了缓解行业中随时间变化的遗漏变量带来的偏差,本文参考武常岐等[26]的研究,在回归中控制行业和年份的交互固定效应,具体结果如表7所示。结果显示,控制联合固定效应后,模型1中企业数字化转型二次项的系数仍在1%水平上显著为负,表明基准回归依旧稳健。模型2、3、4的回归结果与前文回归结果仍保持一致,表明融通创新对数字化转型与企业技术效率粘性关系间的非线性中介效应具有稳健性。

3.工具变量法

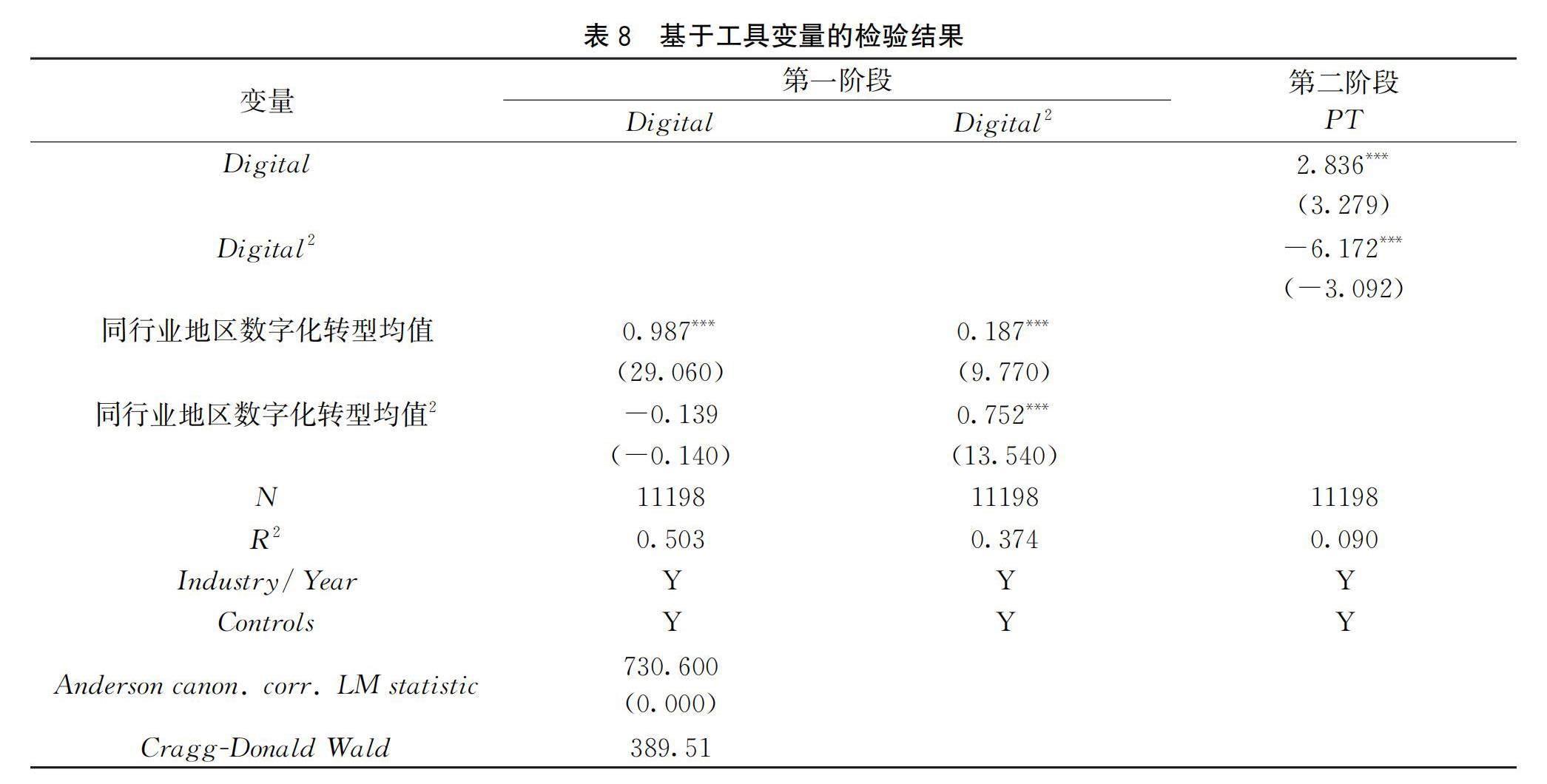

为了解决内生性问题,本文采用工具变量法进行两阶段最小二乘估计(2SLS)。本文参照已有研究[23],以同行业同地区数字化转型均值作为工具变量,第一阶段回归的F统计量的值分别为1296.21、1055.59和768.20、824.77,均远大于临界值10,进而可认为工具变量与内生变量具有较强的相关性。另外,表8中Cragg-Donald Wald统计量同样表明本文工具变量通过了相关性检验,且Anderson canon. corr. LM统计量显示工具变量通过了识别不足检验。因此,本文的工具变量是有效的。表8显示了处理内生性问题后的两阶段回归结果,结果表明,企业数字化转型与技术效率粘性仍呈现倒U型关系,结果依旧稳健。

(六)异质性分析

不同属性差异的企业具有不同的能力禀赋和组织战略,在此客观条件下数字化转型程度对不同类型企业的技术效率粘性的影响具有一定差异性。上述实证检验了企业数字化转型对技术效率粘性存在倒U型关系,本部分按企业产权性质、企业规模进行分组回归进一步探究不同类型企业数字化转型对技术效率粘性是否存在差异化影响,以更好地促进不同类型企业的高质量发展。

1.企业性质的影响

相对于受市场逻辑和扩张动机主导的非国有企业,国有企业具有较强资源禀赋和保守的战略目标,对于前沿数字化转型技术关注较弱,缺乏对需求变化响应的敏锐性,易形成技术效率的锁定效应,弱化企业技术效率粘性。因此,本文认为在数字化转型战略中,国有企业和非国有企业的持续性生产效率会呈现不同规律。本文根据企业是否为国有企业进行分组回归,回归结果如表9所示。模型1中数字化转型程度的系数在1%水平下显著为正,其二次项的系数在1%水平下显著为负,且拐点为0.237,Utest检验P值为0.0004,则表明当企业为国有企业时,数字化转型对技术效率粘性呈倒U效应。模型2中企业数字化转型在10%水平上显著为正,表明当企业为非国有企业时,数字化转型对技术效率粘性呈正向关系。因此,本文发现国有企业的数字化转型对技术效率粘性呈倒U关系,非国有企业的数字化转型对技术效率粘性效应呈正向关系。

2.企业规模的影响

企业的数字化转型需要整合大量资金、成熟的知识技术基础以及高度敏捷的反应能力等多方面要素。大规模企业虽在融资、知识信息获取和政策扶持力度方面享有一定优势,但过高的数字化转型也易造成战略不稳现象,且相较于小规模企业企图利用数字技术实现市场追赶的强烈动机,大规模企业易呈现组织惰性、缺乏灵活性的现象,对技术效率粘性造成消极影响。本文按照企业规模的平均值将企业划分为大规模和小规模企业,回归结果如表9所示。模型3中数字化转型的系数在1%水平上显著为正,其二次项的系数在1%水平上显著为负,且拐点0.242在数字化转型指标取值范围内,在1%显著性水平上通过Utest检验,说明大规模企业的数字化转型与企业技术效率粘性呈现显著的倒U型关系,模型4中企业数字化转型的系数在10%水平上显著为正,表明小规模企业的数字化转型对技术效率粘性存在正相关关系。因此,本文发现大规模企业的数字化转型与技术效率粘性效应呈倒U型关系,小规模企业的数字化转型与技术效率粘性呈正相关关系。

四、结论与建议

(一)结 论

本文以2012—2020年我国所有A股上市公司为研究样本,分析了企业技术效率粘性效应的内在机制,并探讨数字化转型与企业技术效率粘性的关系及引导作用,得出主要研究结果如下:a)企业技术效率因其优势积累效应而存在一定的粘性,即企业技术效率具有持续性,表现为企业在产业升级、技术改进等方面具有反馈、积累和锁定效应。b)企业数字化转型与技术效率粘性存在倒U型关系。大多数企业目前数字化转型程度较低,尚未达到临界值,但仍有少数企业盲目进行数字化转型,达到临界值后对技术效率粘性造成消极影响。通过异质性分析发现,国有企业的数字化转型与企业技术效率粘性呈倒U型关系,非国有企业中两者呈现正相关关系;大规模企业的数字化转型与企业技术效率粘性呈现倒U型关系,小规模企业中两者呈现正相关关系。c)融通创新与企业技术效率粘性呈现倒U型关系,即企业应当保持适当的融通创新水平以保证企业获得长久的竞争优势和经济效益。d)数字化转型与企业融通创新水平呈现正相关关系。e)融通创新在数字化转型与企业技术效率粘性的倒U型关系中起中介作用,说明融通创新是影响企业数字化转型与技术效率持续性的关键路径。

(二)建 议

根据上述结论,本文提出五点政策建议:a)充分发挥技术效率粘性效应的内在机制,获得长久竞争优势。企业应合理利用技术效率的信息资源积累优势和声誉积累优势,既要保证前期知识资源的合理利用和优化配置以为当期发展打下坚实基础,又要保证企业信息披露的完整性,以吸引更多投资缓解融资约束。b)探讨数字化转型预警线,避免陷入“数字能力诅咒”当中。企业进行数字化转型投资能够发挥其所带来的资源优势和信息优势,助力企業获得一定规模经济优势。但是,数字化转型并不是一蹴而就的,企业需要综合考虑自身资源禀赋和运营管理能力探索合适的数字化转型水平,避免因盲目加大数字资源投资导致资源配错,进而诱发“IT效率悖论”,对企业可持续发展造成消极影响。c)充分发挥融通创新的经济效益,规避其带来的资源压力过载风险。政府可构建科技中介服务机构作为节点来连通各类创新主体,同时通过专利、研发奖励等政策形成协同发展、融通创新的新局面。此外,政府可给予企业相应的资源支持,防止融通创新占用过多的创新资源对企业造成资源压力;企业自身也要避免盲目开展融通创新活动,使融通创新水平保持在组织能力范围内,进而促使企业有足够的动力投身于长远发展中。d)挖掘数字化转型与融通创新的互动机制,提高经济持续增长动力。企业可根据自身经营管理能力和内部资源水平探讨合适的融通创新水平,充分利用数字化技术加强于外部创新主体间联系,加速各类资源在不同创新主体间的流通,促进企业加入融通创新发展格局攻克技术发展瓶颈,获取长久的经济效益。e)打造定制化的数字化转型战略,提高不同类型企业的经济效率。企业应当充分考虑自身的产权性质、规模大小合理探讨数字化转型水平的预警线,充分发挥数字技术对企业持续性发展的积极影响,同时也要防止数字技术过高陷入数字陷阱影响企业资源配置的效率。另外,政府应当积极鼓励非国有企业、小规模企业推进数字化转型,为生产要素市场创造经济活力。

(三)研究局限与展望

本文也存在一定不足之处,未来可以针对这些不足深入研究:首先,本文从数字化转型整体视角展开研究,而数字化转型涉及底层技术运用和技术实践运用两个层面,不同的层级对技术效率粘性可能具有不同影响,未来可以数字化转型不同子层级为侧重点展开对技术效率粘性的研究。其次,本文仅通过转移概率矩阵验证技术效率存在持续性正反馈的粘性效应,但对其资源积累的内在作用机制缺乏检验,未来可探索其他方法对技术效率粘性的内在动力机制进行验证。

参考文献:

[1]李明珊,姜竹秋.战略性新兴产业中政府补贴对企业技术效率的影响:以新能源产业为例[J].软科学,2023,37(1):15-22.

[2]张帅,刘春学,蒋睿.异质性研发与“生产率困境”:基于政府和市场调节效应的研究[J].贵州财经大学学报,2021,215(6):57-66.

[3]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现:来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[4]Pan W,Xie T,Wang Z,et al. Digital economy:An innovation driver for total factor productivity[J].Journal of Business Research,2022,139(2):303-311.

[5]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[6]Cheng Y,Zhou X,Li Y. The effect of digital transformation on real economy enterprises′ total factor productivity[J].International Review of Economics and Finance,2023,85(3):488-501.

[7]王晓红,李娜,陈宇.冗余资源调节、数字化转型与企业高质量发展[J].山西财经大学学报,2022,44(8):72-84.

[8]王旭,张晓宁,牛月微.“数据驱动”与“能力诅咒”:绿色创新战略升级导向下企业数字化转型的战略悖论 [J].研究与发展管理,2022,34(4):51-65.

[9]崔维军,孙成,陈光.距离产生美? 政企关系对企业融通创新的影响[J].科学学与科学技术管理,2021,42(6):81-101.

[10]朴英爱,周鑫红,于鸿.战略性新兴产业政策、研发支出与企业全要素生产率:基于新一代信息技术产业的实证分析[J].经济问题,2023(1):70-79.

[11]朱桂龙,蔡朝林,陈朝月.声誉积累优势还是绩效积累优势?政府R&D补贴分配中“粘性”效应探究[J].科学学与科学技术管理,2019,40(3):43-55.

[12]Montmartin B,Herrera M.Internal and external effects of R&D subsidies and fiscal incentives:Empirical evidence using spatial dynamic panel models[J].Research Policy,2015,44(5):1065-1079.

[13]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[14]黄伟娟,李尚蒲.数字化转型、高管认知能力与企业投资效率研究[J].科学决策,2023(3):83-98.

[15]陈劲,阳银娟,刘畅.面向2035年的中国科技创新范式探索:融通创新[J].中国科技论坛,2020(10):7-10.

[16]华若筠,龙海波. 推动融通创新要把握两个关键[N].经济日报,2020-03-02(11).

[17]刘众.融通创新中更好发挥政府作用的内在要求探析[J].科技管理研究,2022,42(4):29-35.

[18]陈庆江,王彦萌,万茂丰.企业数字化转型的同群效应及其影响因素研究[J].管理学报,2021,18(5):653-663.

[19]袁伟,高继平,于薇,等.融通创新模式及其支撑体系构建:荷兰人工智能创新中心对我国人工智能领域发展的启示[J].科技进步与对策,2020,37(17):1-8.

[20]孙治宇,孙文远.外商直接投资、企业技术效率与战略性新兴产业发展:基于江苏省上市公司数据的随机前沿分析[J].世界经济与政治论坛,2017(3):122-138.

[21]柳卸林,张伟捷,董彩婷.企业多元化、所有制差异和创新持续:基于ICT产业的研究[J].科学学与科学技术管理,2021,42(1):76-89.

[22]Triguero A,Córcoles D.Understanding innovation:An analysis of persistence for spanish manufacturing firms[J].Research Policy,2013,42(2):340-352.

[23]张树含,李曉翔.数字化转型对企业融通创新的影响研究:基于边界视角的作用机制分析[J].软科学,2023,37(12):86-92.

[24]李奎,杜丹.企业R&D补贴分配的“马太效应”及其影响研究[J].科学学研究,2022,40(7):1274-1284.

[25]周迪,宋时蒙,钟绍军.我国R&D公平与效率的马太效应比较及协调发展[J].科学学研究,2017,35(12):1832-1840.

[26]武常岐,张昆贤,周欣雨,等.数字化转型、竞争战略选择与企业高质量发展:基于机器学习与文本分析的证据[J].经济管理,2022,44(4):5-22.

(责任编辑:陈丽琼)