基于网络DEA方法的我国商业银行效率研究

2016-03-28赵子燎

赵子燎

摘要:商业银行是我国银行业的主体,其效率高低是影响国民经济发展水平的重要因素。准确而客观地评价商业银行效率,具有重要价值和现实指导意义。本文结合我国商业银行的实际情况,打开“黑箱”,将经营过程划分为资金筹措、资金营运和资金盈利三个子过程,建立了基于规模报酬不变的网络DEA模型,并对我国商业银行效率进行评价,发现相比于独立DEA模型,网络DEA在我国商业银行技术效率评价中的区分度明显更强。

关键词:商业银行;网络DEA;技术效率

一、引言

运用DEA方法对商业银行效率研究,已有不少研究成果,形成了一套较为成熟的评价理论。Sherman和Gold运用DEA方法对一个美国银行的14个支行效率进行了评估[1]。Stau etal研究了巴西的商业银行效率,发现相比于欧洲或美国的商业银行,巴西的商业银行效率低下[2]。Seinford和Zhu首次将网络DEA的思想应用到商业银行效率的研究,将银行的经营过程划分成两个阶段,并利用独立的DEA模型分别计算银行整体效率和两个阶段的效率[3]。Holod和Lewis将存款作为中间变量,提出了基于投入-产出型的网络DEA模型,该模型很好地解决了到底将存款作为投入还是产出的困境[4]。杜鹃提出了存在共享投入的两阶段网络DEA模型,并用于某商业银行分行效率测算[5]。目前运用DEA方法对商业银行效率进行评价已取得大量的研究成果,但是经过认真分析,发现仍然存在不足或是值得进一步研究的问题:第一,传统DEA方法将商业银行视作一个“黑箱”,局限于评价商业银行的总体效率,没有考虑投入与产出的转化过程,不能深入地探讨商业银行效率低下的根源;第二,以往的研究大都采用独立的DEA模型,没有考虑子系统之间对中间变量的变化趋势意愿相反。因此,本文结合实际对商业银行经营过程进行合理划分,并建立了从整体效率出发的网络DEA模型进行评价,通过与独立DEA模型的评价结果进行对比,进行实证研究。

二、银行效率评价模型

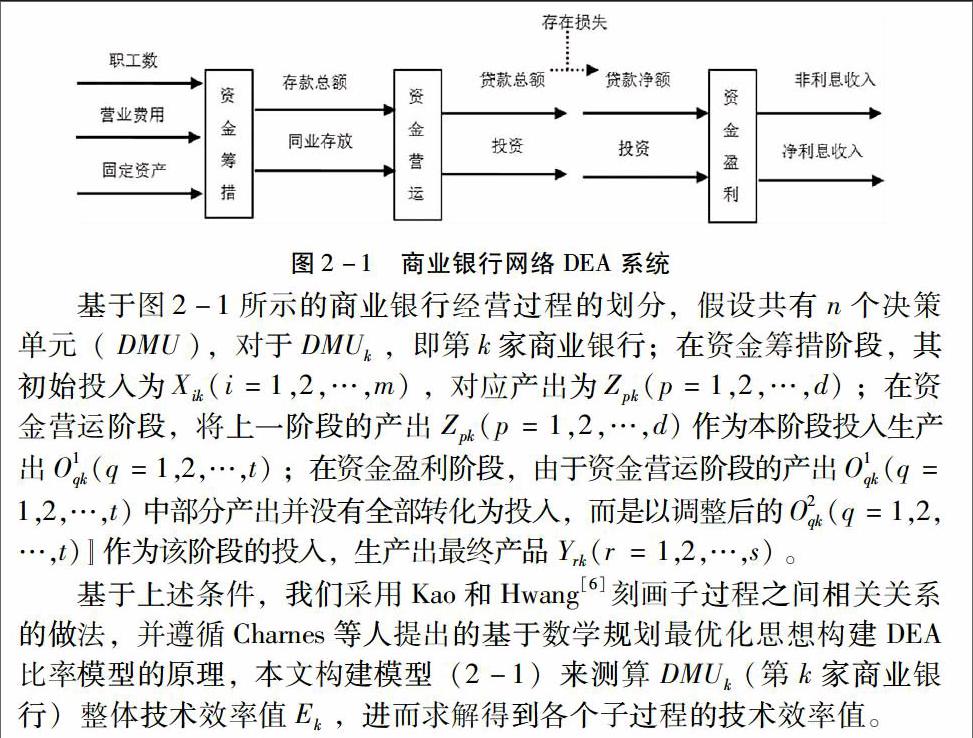

商业银行以利润最大化作为自身的经营目标,其经营过程中应该遵循安全性,流动性和盈利性的“三性”原则。为了适应经济的快速发展和应对日趋激烈的竞争,商业银行的业务种类越来越多,依据资金的来源、用途和风险,围绕经营目标,经营业务可分为负债业务、资产业务和中间业务。我们知道商业银行在经营过程中实施具体的经营行为,以保持一定的安全性和适宜的流动性为前提,最大化其盈利水平。因此,在考虑我国商业银行实际情况的前提下,本文结合商业银行经营理论,将商业银行的经营过程划分成以下三个阶段:

三、我国商业银行效率评价实证分析

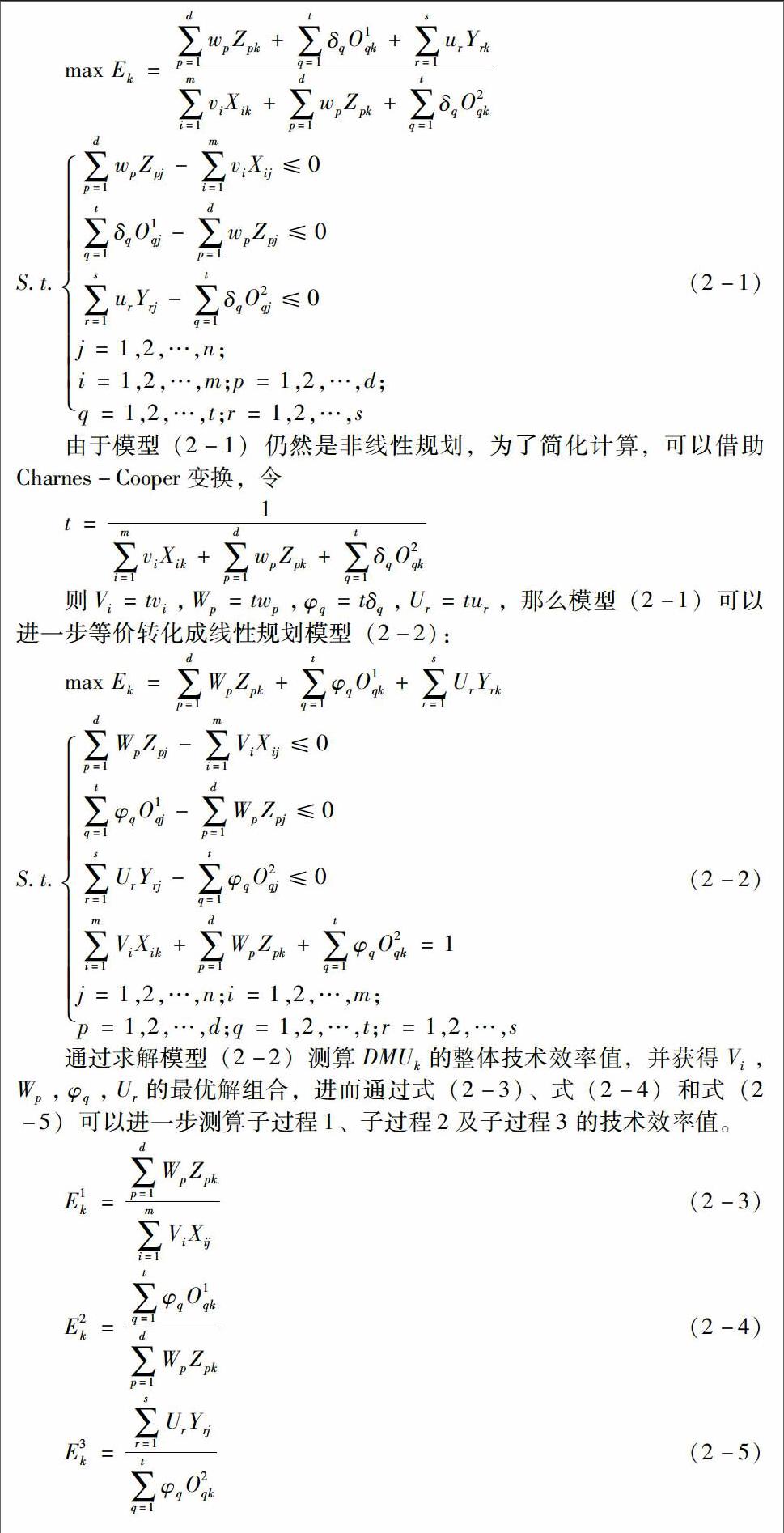

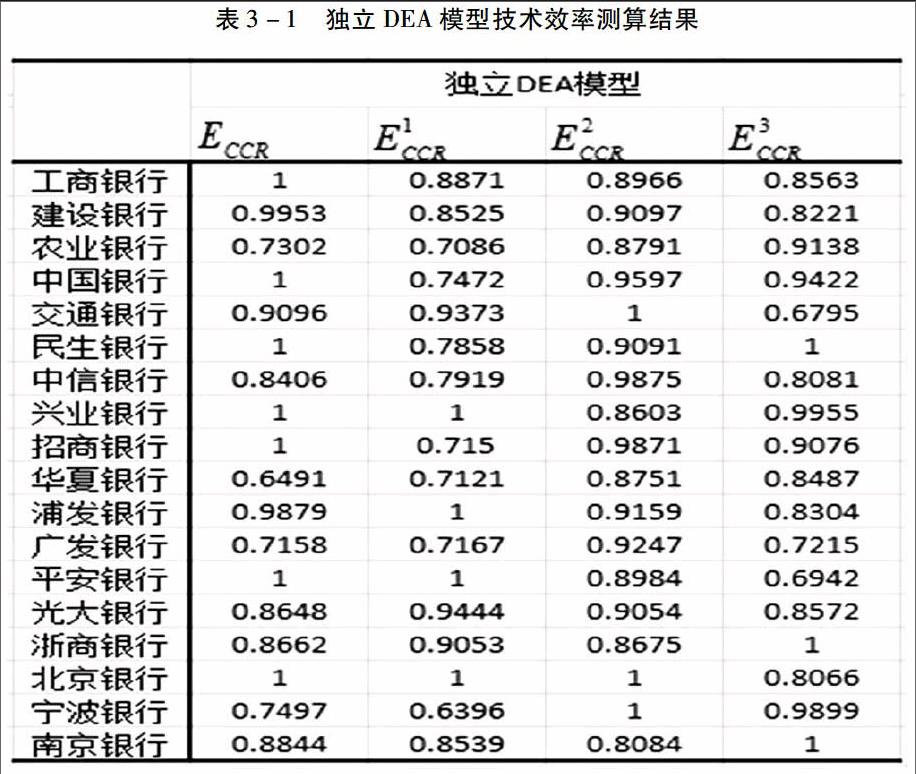

本文根据图2-1选取的投入产出指标收集2014年的面板数据作为研究数据,采用matlab对传统独立DEA模型和本文构建的模型(2-2)分别进行求解,评价结果如表3-1、3-2所示。表3-1依次给出了独立DEA模型所测算的各家商业银行整体技术效率ECCR、资金筹措阶段、资金营运阶段、技术效率、资金盈利阶段技术效率E1CCR、E2CCR以及E3CCR。表3-2依次给出了模型(2-2)测算的结果,具体包括各家商业银行整体技术效率E、资金筹措阶段、资金营运阶段、资金盈利阶段技术效率E1、E2及E3和各个阶段对于整体技术效率的贡献度(ω1、ω2和ω3)。

由表3-1,我们可以看出,就我国商业银行的整体技术效率而言,如果忽略其经营过程内部实际运作情况,直接运用独立DEA模型求得的相应技术效率值中达到技术效率有效的商业银行共计7家,具体包括工商银行、中国银行、民生银行、兴业银行、招商银行、平安银行和北京银行。这一评价结果并不能很好的对商业银行技术效率的差异性进行区分,意义不大。与此同时,在技术效率有效的7家商业银行中,其对应的子过程并非全部为技术有效,就北京银行而言,在资金筹措阶段和资金营运阶段均达到技术有效,在资金盈利阶段却为技术无效;对于兴业银行和平安银行来说,仅仅在资金筹措阶段达到技术有效;就民生银行来讲,也仅在资金盈利阶段达到了技术有效,更为夸张的是工商银行、中国银行和招商银行,其相对应的子过程均为技术效率无效,显然这样的评价结果不合理。因此,直接应用独立DEA模型评价商业银行的技术效率,忽略了商业银行真实的经营情况,割裂了各个经营子过程的关联性,特别对于商业银行来说,其经营过程是在经营目标多样性的基础上加以实施的,这种方法就显得不契合实际。由表3-2可知,相比于独立DEA模型,模型(2-2)在我国商业银行技术效率评价中的区分度更强,没有一家商业银行达到技术效率有效。对比表3-1和3-2,我们可以看出两个模型所求得的各个子过程技术效率并没有太过于明显的差异,但是模型(2-2)所求的各个子过程的技术效率均不大于独立DEA模型所求的,这一点差异主要由模型(2-2)考虑了中间变量在经营生产过程中既是投入也是产出的媒介特性所导致的。同时,模型(2-2)是从系统性的角度构建的,故其整体技术效率既不大于各个子过程的技术效率最大值,也不小于各个子过程的技术效率最小值,因此表3-2中并没有出现子过程技术效率无效而整体技术效率有效的不合理的情况。进一步来说,模型(2-2)中求得的整体技术效率是各个子过程技术效率值的凸线性组合,能够客观确定出各个子过程的技术效率对于整体技术效率的贡献度,这使得我们能够更好地把握整体与子过程的关系,也为改善整体效率指明了方向。以表3-2中的农行为例,其整体技术效率无效是由其各个子系统技术效率无效引起的,但是对于农行来说,提高资金筹措阶段的技术效率相比于提高其他两个子过程的技术效率更有助于提升整体技术效率。

四、结论

数据包络分析在效率评价和研究中具有明显的优势,因此,以往研究者使用DEA从不同的角度对我国商业银行效率进行了评价研究。大多学者运用传统DEA模型,将商业银行视作“黑盒”,忽略了商业银行作为一个特殊企业所具有的生产和服务中介双重特性,无法深入研究投入到产出的转化过程。为了克服传统DEA模型在商业银行效率评价中的不足,本文在已有研究的基础上做了进一步的研究。

本文通过对商业银行运营的实际情况进程分析,将商业银行的黑箱打开,形成一个三阶段的链形系统。在此基础上,从系统整体技术效率出发,建立了规模报酬不变的网络DEA模型。并用2014年我国商业银行数据进行实证。可见,与独立DEA模型求出的效率值相比,网络DEA考虑了系统内部的子系统之间的关系,能更好的对商业银行效率差异进行区分,对于商业银行效率评价具有重要意义。

参考文献:

[1]Sherman D,Gold F.Branch operation efficiency:Evaluation with data envelopment analysis[J].Journal of Banking and Finance,1985,9(2):297-315.

[2]Staub R B,Souza G S,Tabak B M.Evolution of Bank Efficiency in Brazil:A DEA Approach[J].European Journal of Operational Research,2010,202(1):204-213

[3]闫国华,朱永生.支持向量机回归的参数选择方法[J].计算机工程,2009,(第14期).

[4]Seinford L M,Joe Zhu.Profitability and Marketability of the Top 55 U.S.commercial Banks[J].Management Science,1999,45(5):1270-1288.

[5]Holod D,Lewis H F.Resolving the Deposit Dliemma:A New DEA Bank Efficiency Model[J].Journal of Banking and Finance,2011,35(11):2801-2810.

[6]杜娟.基于DEA理论的排序研究以及两阶段网络结构效率研究:[博士学位论文].安徽:中国科学科技大学管理科学与工程,2010.

[7]Kao-Pin,Hwang,Chia-Jung,Hsieh,Kuang-Che,Kuo.Epidemiologic Research on Severe Cases of Enterovirus 71 Infection in 2008[J].Epidemiology Bulletin,2008,(第6期).