智能家居:以旧换新正当时 产业消费双升级

2024-05-29王柄根

王柄根

2023年,受益于消费场景的恢复、地产竣工的增长以及原材料价格的回落,家居企业普遍具有较好的业绩表现。近期地产利好重磅政策批量出台,政策端出现超预期积极变化,在存量房改造需求增长与政策春风吹动双重驱动下,智能家居行业作为改善生活品质升级的关键一环,有望步入快速增长轨道。

家居板块收入利润双增

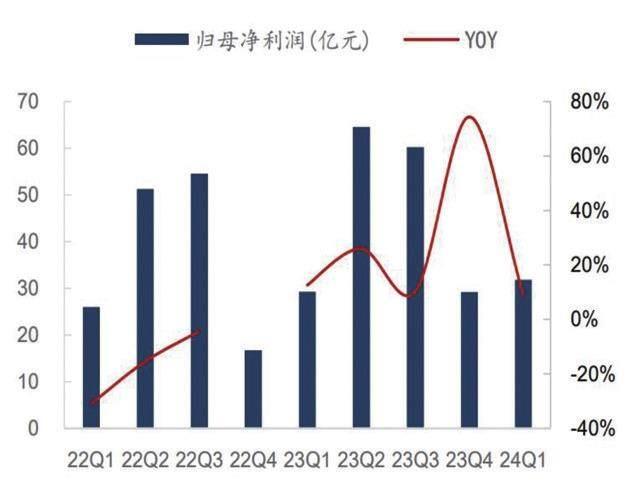

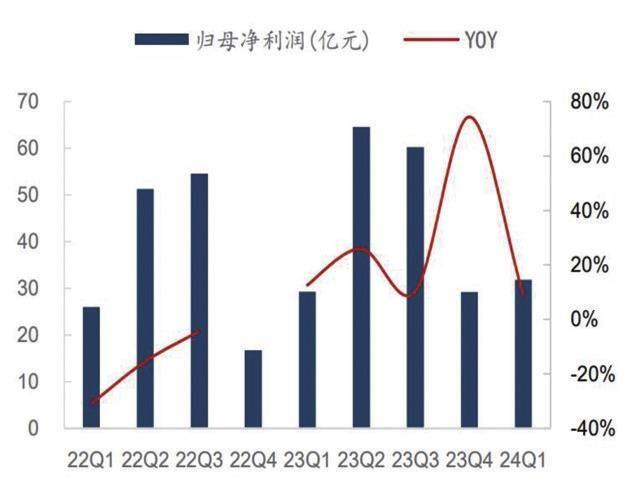

根据东兴证券的统计,从整体来看,2023 年家居用品板块营收2410.5 亿元,同比增长0.8%;归母净利润183.5 亿元,同比增长22.8%。23 年消费场景完全恢复,家居板块收入端实现微增。其中23 年一季度因收入滞后于终端销售仍有下滑,此后三个季度同比增速持续环比提升,叠加外销回暖,带动全年实现增长。23 年利润端增速较高,各季度均保持正增长,主要受益于毛利率的提升。24 年一季度收入利润均继续提升,家居用品板块营收同比增长10.3%,归母净利润同比增长8.8%。收入增长受益于低基数,而利润端在上期增长的背景下仍实现增长,板块盈利能力依然保持稳健(见图一、图二)。受益于原材料价格回落及产能利用率提升,板块毛利率自23 年一季度起保持同比提升。同时,家居用品板块2023 年分红比例达到近年来的最高水平,稳定在50%以上,分红比例的提升有望强化板块投资价值。

2024 年,在高基数下家居企业内销额有所下滑,1-4 月累计同比下降12.2%,其中4 月同比下降32.1%。东兴证券分析认为,国内家居及地产需求尚未转暖,但地产政策的超预期密集出台有望推动地产需求企稳。家居板块优质企业估值普遍来到低位,龙头企业PE(TTM)在13倍左右,五年分位数多家在10%以下,已反映了未来的悲观预期。高水平股息率保证龙头公司的投资价值,行业集中度提升对冲部分需求压力,地产政策超预期有望推动板块估值抬升。

图一:家居板块收入近四个季度持续增长

图二:家居板块利润端自23 年以来持续增长

資料来源:iFinD,东兴证券

智能家居行业快速扩容

当前,随着人口老龄化进程持续与居民可支配收入的提升,智能家居作为改善生活品质升级的关键一环,正受到强力的政策支持与市场需求双重利好。

近期,各级政府纷纷出台政策,落实消费品“以旧换新”行动方案。《推动消费品以旧换新行动方案》中提出了四条政策举措:1)加大惠民支持力度,鼓励有条件的地区支持居民开展旧房装修、厨卫等局部改造和适老化改造,对购买智能家居产品给予补贴;2)提升便民服务水平;3)培育家居新增长点,推动智能家居在智慧厨房、健康卫浴、家庭安防、养老监护等更多生活场景落地;4)优化家居市场环境,加快完善智能家居互联互通标准,制定推行家装合同示范文本。智能家居产品契合存量房改造场景,目前渗透率相对较低,以旧换新政策补贴有望加速家居产品更换需求,为智能家居带来行业增量。

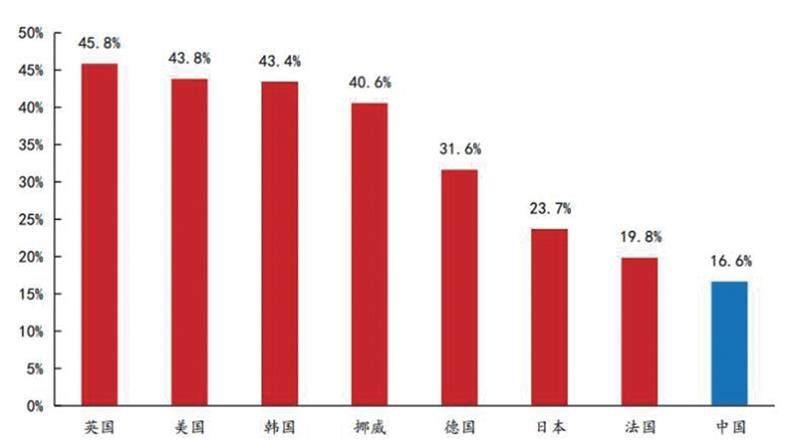

与此同时,消费者对家居智能化的需求提升,叠加存量房改造带来的庞大市场空间,激发了智能家居行业的增长潜力。近年来消费者愈发注重家居便利性、舒适性和功能性,智能家居市场规模快速扩容,2021/2022/2023年行业规模增速分别为13%/12%/10%,均实现双位数增长(见图三)。据Statista,2022年我国智能家居渗透率达16.63%(不包括智能电视品类和酒店/办公楼等渠道),对比发达国家如英、美、韩等国超过40% 的渗透率,仍然有较大提升空间(见图四)。“以旧换新”政策明确提出,推动智能家居在智慧厨房、健康卫浴、家庭安防、养老监护等更多生活场景落地,智能家居也能更好地满足居家适老化改造的需求,随着人口老龄化、空巢化的趋势加剧,预计部分智能家居产品将逐步成为家居以旧换新的优先选择。

海外代工龙头率先受益

此外,智能家居“出海”也逐渐吸引资本市场的更多关注。

东兴证券认为,家居企业外销拐点已现,2023年11月起,家具出口数据恢复同比增长,24年1-4月家具出口金额累计同比增长10%;从企业角度看,重点外销企业在去年四季度及今年一季度收入普遍正增长,环比改善明显且增速高于行业,可以认为去库存阶段结束,补库需求恢复常态。未来若美国降息实现,房屋销售回暖持续性可期,进而推动家居销售向好。家居低库存水平下若销售转好,出口订单持续增长值得期待。外销企业估值已回到中枢水平,后续业绩持续性成为关注重点。

国联证券指出,当下处于智能家居行业升级时期,海外代工龙头及国内品牌龙头有望实现快速增长。该机构分析认为,未来智能家居企业发展有两条主要路径:

1)由海外代工龙头成长为国内知名智能家居品牌;

2)通过丰富产品功能,降低产品均价等方式提高市场份额。

从渗透率的角度,中国智能床、功能沙发产业相较于欧美等成熟市场发展较晚,但国内代工龙头企业已跻身全球最大的生产制造商行列,产品质量和性价比均有优势,未来依托自主品牌线上线下布局,内销有望加速发展。展望未来,智能家居产品需求有望快速增长,代工龙头企业或将乘东风而起。据测算,2024年国内智能床/功能沙发渗透率有望达1.7%/2.5%,销量达167/188万台。

国联证券指出,龙头企业认知度和购买率均领先同业,行业快速扩容背景下最先受益。建议关注智能床、功能沙发和智能晾晒领域,受益于以旧换新政策和存量房改造的细分行业龙头:

1)软体家居:沙发、床垫等软体龙头顾家家居(603816)、慕思股份(001323)、喜临门(603008)、敏华控股(01999.HK);

2)智能家居:契合存量房改造场景的智能家居标的瑞尔特(002790)、好太太(603848)、箭牌家居(001322)等。

图三:国内智能家居市场规模

图四:全球主要国家智能家居渗透率

资料来源:Statista,CSHIA,国联证券