碳配额分配方式对双渠道供应链的减排影响研究

2024-05-24满婷婷吕璞

满婷婷 吕璞

【基金项目】辽宁省教育厅科学研究经费项目(JDW2020010):“一带一路”沿线国家跨境电商物流模式研究。

【作者简介】满婷婷(1999-),女,广西玉林人,硕士研究生在读,研究方向:企业物流与绿色供应链管理。

【通讯作者】吕璞(1981-),男,陕西西安人,教授,研究方向:企业物流与供应链管理、交通运输管理。

【摘 要】为研究不同碳配额分配方式对双渠道供应链的影响,论文构建了由一个制造商与一个零售商构成的双渠道供应链系统,对比分析双渠道供應链系统在历史排放法和基准线法下的Stackelberg博弈均衡。主要研究结论如下:在基准线法下制造商的碳减排量更高,网络直销渠道与传统零售渠道的产品定价更低;当历史排放法下的总量碳配额与基准线法下的基准碳配额满足一定数量关系时,历史排放法下的制造商收益更高;碳配额分配方式对零售商收益无影响。

【关键词】碳配额与交易政策;历史排放法;基准线法;双渠道供应链

【中图分类号】F274;X322 【文献标志码】A 【文章编号】1673-1069(2024)03-0038-03

1 引言

目前,各国政府针对碳减排问题都在加紧制定各自的碳排放政策,常见的碳排放政策主要包括:碳税、碳配额以及碳配额与交易3种形式。其中,碳配额与交易政策因为其易操作性和灵活性被视为控制企业碳排放的重要措施之一。如何合理分配碳配额是各国实行碳配额与交易政策之前必须考虑的问题,国际上主要的初始分配方式有3种,分别是免费分配、固定价格与拍卖。其中,免费分配方式是全球碳交易市场中应用最广泛的碳配额分配方式,其能显著降低因政策执行为企业带来的阻力,并且更易于执行。历史排放法(Grandfathering)和基准线法(Benchmarking)是免费分配碳配额的两种方式,前者从总量控制的角度,以企业历史碳排放水平为依据确定当年获得的免费碳配额;后者从单位产品碳排放量的角度,以企业所在行业的平均单位产品碳排放量为标准,确定单位产品碳排放量的基准线,基准线与产品产量的乘积为其应得到的免费碳配额。

随着电子商务的快速发展,许多传统制造商在维持传统零售渠道的同时开辟了线上直销渠道。许多研究都表明开辟双渠道具有必要性[1-3],能促使供应链更好表现。随着环境污染等问题日益严重,低碳环境下的双渠道供应链运作管理问题备受关注[4-6]。本文在碳配额与交易政策下考虑历史排放法与基准线法两种碳配额分配方式对双渠道供应链决策的影响,主要研究以下问题:①在两种不同碳配额分配方式下,双渠道供应链碳减排量、产品定价如何决策?②哪种碳配额分配方式下供应链成员收益更高?

2 问题描述与模型假设

2.1 问题描述

本文以一个制造商与一个零售商组成的二级双渠道供应链系统作为研究对象,建立Stackelberg博弈模型,研究在不同碳配额分配方式下供应链碳减排决策问题。在双渠道供应链系统中,制造商为博弈的领导者,零售商为跟随者。制造商具有生产与销售能力,其生产的产品同时通过传统零售渠道与网络直销渠道进行销售,是受到碳配额约束的高耗能、高排放的制造企业。单一周期内政府对制造商分配一定的免费碳排放配额,具体分配方式有两种,即历史排放法与基准线法。制造商在生产过程中剩余或者不足的碳配额可在碳交易市场以单位价格pc(pc>0)进行买卖。零售商从事传统零售渠道的零售活动,其活动不产生碳排放,不受政府碳交易政策的直接约束。双渠道供应链系统博弈的决策顺序如下:首先,在碳配额与交易政策下,制造商先确定单位产品的碳减排量ei;其次,确定传统零售渠道的批发价wi与直销渠道的直销价pid;最后,零售商确定传统零售渠道的零售价pir。相关符号及含义如表1所示。

2.2 模型假设

假设1:假设制造商无库存成本,所有产品都能出清,即制造商采用订单式生产策略。为简化计算,假设制造商的制造成本为0。

假设2:参考相关文献[7],假设消费者从零售商购买产品的意愿v服从[0,Q]的均匀分布,即f(v)=■,0≤v≤Q0,其他,消费者从传统零售渠道购买产品的效用为Uir=v-pir+γei。消费者从网络直销渠道购买的意愿为θv,其中θ∈[0,1],表示消费者网购偏好,所以其在网络直销渠道购买产品的效用为Uid=θv-pid+γei。传统零售渠道和网络直销渠道的需求函数如下:

Dir=Q■f(v)dv=Q-■ (1)

Did=Q■f(v)dv=■-■ (2)

假设3:参考相关文献[8],假设制造商进行减排投资是一次性支出,如改进生产工艺、购入低碳生产技术等,因此,制造商的减排投资成本只与减排量有关是减排量的凹函数,减排投资成本表示为kei2,减排投资成本系数是一个较大的数值,且满足k>■。

假设4:市场规模足够大,且满足Q>■。

3 模型建立与分析

本文构建了两个模型对两种不同碳配额分配方式下的双渠道供应链减排决策进行分析,分别为历史排放法(模型T)与基准线法(模型N)。

3.1 历史排放法

在基于历史排放法的碳配额与交易政策下,政府根据制造商过去的碳排放数据确定免费分配给制造商的碳配额T,在模型T中,制造商与零售商的收益函数分别为:

πTm=pTdDTd+wTDTr-[(DTd+DTr)(E-eT)-T]pc-keT2 (3)

πTr=(pTr-wT)DTr (4)

定理1:在歷史排放法下,当k>■时,存在最优的零售价、直销价与批发价以及碳减排量使制造商收益与零售商收益最大化。

证明:将式(1)、式(2)带入式(3)、式(4),根据逆向求解法,对πTr求关于pTr的二阶导数:■=■<0,故存在最优pTr使得πTr取得最大值,令■=■=0,得p■■(pTd,wT)=■(Q-θQ+pTd+wT)。将p■■带入πTm,得到关于pTd与wT的海瑟矩阵:

HT=■=■

不难判断该海瑟矩阵为负定,所以存在最优的pTd与wT使πTm取得最大值,令■=■=0,联立方程可得p■■与w■■:

p■■=■[θQ+γeT+(E-eT)pc],w■■=■[Q+γeT+(E-eT)pc],进一步可得p■■=■[Q(3-θ)+2γeT+2(E-eT)pc]。

将p■■与w■■再带入πTm,求πTm关于eT的二阶导得■=-■,因为k>■,所以■=-■<0,所以存在最优减排量e■■使得πTm取得最大值。令■=0,得e■■=■,证毕。

将e■■带入p■■、w■■与p■■可得p■■=■-■,w■■=■-■,p■■=■-■,D■■=■-■,D■■=■,π■■=■+■+pcT,π■■=■Q2(1-θ)。

3.2 基准线法

在基于基准线法的碳配额与交易政策下,政府根据制造商所处行业的平均碳排放水平确定单位产品碳排放基准A,在模型N中,制造商与零售商的收益函数分别为:

πNm=pNdDNd+wNDNr-(DNd+DNr)(E-eN-A)pc-ke■■ (5)

πNr=(pNr-wN)DNr (6)

定理2:在基准线法下,当k>■时,存在最优的零售价、直销价与批发价以及碳减排量使制造商收益与零售商收益最大化。

定理2的证明与定理1同理,在此省略。求出的均衡解如下:

e■■=■,p■■=■-■,w■■=■-■,p■■=■-■,D■■=■-■,D■■=■,π■■=■+■,π■■=■Q2(1-θ)。

4 模型对比

通过上文对两种不同碳配额分配方式下的双渠道供应链模型进行建模与求解,得到供应链成员关于减排与定价的最优决策,接下来进一步对两种碳配额分配方式下最优决策时的供应链成员收益进行对比分析,并由此得到以下结论:

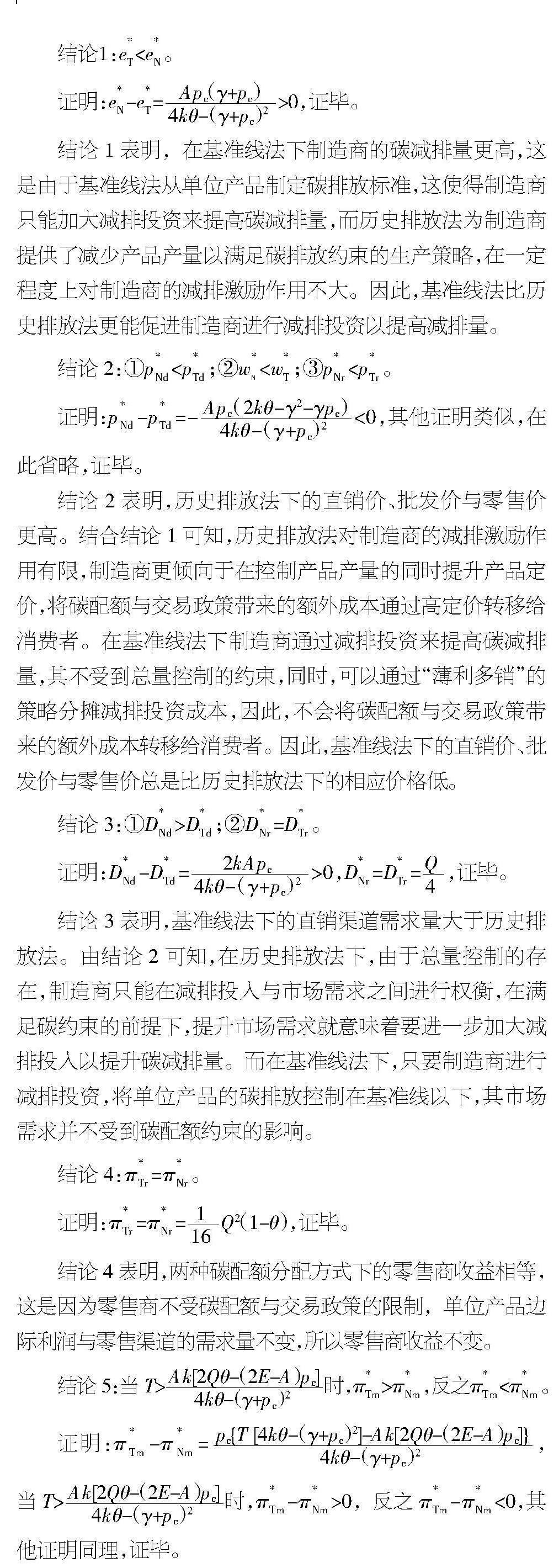

结论1:e■■<e■■。

证明:e■■-e■■=■>0,证毕。

结论1表明,在基准线法下制造商的碳减排量更高,这是由于基准线法从单位产品制定碳排放标准,这使得制造商只能加大减排投资来提高碳减排量,而历史排放法为制造商提供了减少产品产量以满足碳排放约束的生产策略,在一定程度上对制造商的减排激励作用不大。因此,基准线法比历史排放法更能促进制造商进行减排投资以提高减排量。

结论2:①p■■<p■■;②w■■<w■■;③p■■<p■■。

证明:p■■-p■■=-■<0,其他证明类似,在此省略,证毕。

结论2表明,历史排放法下的直销价、批发价与零售价更高。结合结论1可知,历史排放法对制造商的减排激励作用有限,制造商更倾向于在控制产品产量的同时提升产品定价,将碳配额与交易政策带来的额外成本通过高定价转移给消费者。在基准线法下制造商通过减排投资来提高碳减排量,其不受到总量控制的约束,同时,可以通过“薄利多销”的策略分摊减排投资成本,因此,不会将碳配额与交易政策带来的额外成本转移给消费者。因此,基准线法下的直销价、批发价与零售价总是比历史排放法下的相应价格低。

结论3:①D■■>D■■;②D■■=D■■。

证明:D■■-D■■=■>0,D■■=D■■=■,证毕。

结论3表明,基准线法下的直销渠道需求量大于历史排放法。由结论2可知,在历史排放法下,由于总量控制的存在,制造商只能在减排投入与市场需求之间进行权衡,在满足碳约束的前提下,提升市场需求就意味着要进一步加大减排投入以提升碳减排量。而在基准线法下,只要制造商进行减排投资,将单位产品的碳排放控制在基准线以下,其市场需求并不受到碳配额约束的影响。

结论4:π■■=π■■。

证明:π■■=π■■=■Q2(1-θ),证毕。

结论4表明,两种碳配额分配方式下的零售商收益相等,这是因为零售商不受碳配额与交易政策的限制,单位产品边际利润与零售渠道的需求量不变,所以零售商收益不变。

结论5:当T>■时,π■■>π■■,反之π■■<π■■。证明:π■■-π■■=■,当T>■时,π■■-π■■>0,反之π■■-π■■<0,其他证明同理,证毕。

结论5表明,当历史排放法下的总量碳配额与基准线法下的基准碳配额满足一定数量关系时,历史排放法下的制造商收益更高。与基准线法相比,历史排放法需要更多的碳配额才能使制造商与社会获得更多收益,因此,历史排放法更适用于碳配额与交易政策实行的初始阶段。在碳配额与交易政策实行的初始阶段,政府应为制造商分配较大的碳配额,更宽松的碳约束能够在控制制造商碳排放的同时,为制造商带来更多收益,有利于降低制造商减排压力以及碳约束对市场供给的影响,减少碳交易政策推广与实施的阻力。

5 结论

第一,基准线法下制造商的碳减排量更高,并且在两个渠道中的产品定价更低。在历史排放法下,制造商可通过降低产品产量来满足政府的碳排放约束。所以在历史排放法下,制造商的碳减排量更低,同时,会将减排成本转移给消费者,导致其在两个渠道中的产品定价更高。因此,采用基准线法更能促进制造商提高碳减排量,同时增加市场总需求。第二,当历史排放法下的总量碳配额与基准线法下的基准碳配额满足一定数量关系时,历史排放法下的制造商收益更高;碳配额分配方式对零售商收益无影响。

管理启示:历史排放法更适用于碳配额与交易政策实行初期,较为宽松的碳政策有利于减少碳配额与交易政策推广与实施的阻力,但是,减排是一个长期行为,随着减排力度的加大,基准线法对于促进制造商减排更具优越性,可以实现环境与经济的共赢。

【参考文献】

【1】Betzabé Rodríguez,G?ker Aydin.Pricing and assortment decisions for a manufacturer selling through dual channels[J].European Journal of Operational Research,2015,242(3):901-909.

【2】Lu Hsiao,Ying-Ju Chen.Strategic Motive for Introducing Internet Channels in a Supply Chain[J].Production and operations management,2014,23(1):36-47.

【3】趙连霞,程明宝.基于制造商销售渠道选择的供应链定价策略研究[J].系统工程理论与实践,2016,36(9):2310-2319.

【4】贡文伟,沈静静,陈敬贤.风险偏好下双渠道绿色产品供应链动态策略[J].计算机集成制造系统,2023,29(4):1399-1414.

【5】周岩,胡劲松,刘京.考虑公平关切的双渠道绿色供应链决策分析[J].工业工程与管理,2020,25(1):9-19.

【6】Genhasi Ge,Daoping Wang,Mesumbe Bianca Epede.Pricing Policies of Green Dual-Channel Supply Chain with Fairness Concerns and Altruistic Preferences Based on Consumers' Environmental Awareness and Channel Preference[J].International Journal of Environmental Research and Public Health,2022,19(20):13564.

【7】张令荣,彭博,程春琪.基于区块链技术的低碳供应链政府补贴策略研究[J].中国管理科学,2023,31(10):49-60.

【8】林志炳,鲍蕾.企业社会责任对供应链减排决策及政府补贴效率的影响研究[J].中国管理科学,2021,29(11):111-121.