2023 家电行业在大变局中砥砺前行

2024-05-13GfK中怡康厨电生活电器事业部总经理施婷

■ GfK中怡康厨电&生活电器事业部总经理 施婷

前十年,家电行业走过了发展的黄金时期。近三年,整个市场、包括家电行业都在承压前行。

回顾2023,在政策放开之后,行业并没有如年初预想的出现反弹,或者说反弹没有预想的幅度大、复苏速度快。从疫情开始到放开,最近几年整体经济运行都处于大变局之中,而家电行业也在这种大变局态势下,砥砺前行。

从时代的大背景可以看出,无论是整体经济形势,或者我国家庭的人口情况、家庭情况以及年轻消费者的消费观念等等,都在蕴育着一个与以往完全不同的、新的消费时代。

新消费时代的特点是新消费人群、新增长点、新需求,并在形成新消费时代过程中,涌现出很多新的机会和风口。一方面这对传统家电产业而言,是一种压力和挑战,也是形成大变局的主要原因。

大变局中的宏观环境——经济基础尚未回稳,行业分化现象凸显,做好持续承压准备

目前,我国经济呈现复苏局面,无论是经济的增长还是消费层面,都在向好方向发展。但现阶段整体复苏态势依然不够稳固。在GfK中怡康的监测数据中,2023年GDP的增长为5.2%,相比之前GfK中怡康预期的5%增加了0.2个百分点。

GfK中怡康厨电&生活电器事业部总经理 施婷

2022年,我国经济体量超过120万亿元,5个百分点就意味着大概是6万亿人民币。其实,这已经相当于中等发达国家全年的GDP。现在中国是个位数的增长,但是毕竟我国的经济体量已经非常大,再追求8%甚至10%以上的经济增长速度,显然不现实。

第二,2023年前三季度GDP增速已经达到了5.2%,第四季度经济增长速度在4.4%以上,基本上可以保证2023年全年5%的目标。2022年第四季度GDP增速不到3%,只有2.9%的水平。所以预计2023年5%的增速依然可以实现。

出口、投资和消费这三驾拉动经济增长的马车中,消费依然是拉动经济增长的重要因素。目前看来,出口对于经济的整体发展是反向拉动,因为其拉动了GDP的负增长,幅度大概是0.7个百分点。可以说,出口目前在三驾马车中拖了后腿。

在消费和投资方面,2023年在国内消费上的增长超过了80%,实际上拉动中国GDP增长了4.4个百分点。而投资方面,增长了30%左右,对GDP的增长促进是7.6%,所以前三季度大概是5个点的水平。

之所以强调消费复苏的基础尚未稳定,是因为不同行业之间呈现出特别明显的分化现象。

在疫情放开之后,能够带动消费快速增长的行业基本集中在珠宝投资、社交娱乐等保障和享受型消费上。珠宝投资热的兴起,源于家庭消费趋向于避险投资,因为基金、股票被套牢以及亏损,所以消费者倾向避险投资。

另外,服装、鞋帽等物品的消费在快速提升。疫情放开之后要社交、要旅游,这方面的社交娱乐花销自然得以快速增长。

反观耐用消费品行业,消费信心依然尚未恢复。

以家电行业为例,在国家统计局发布的数据中显示,前三季度略微下降,可以体现出消费信心还没有完全恢复到疫情之前,对未来的消费预期依然也是下降态势。

另外,和家电一样,与房地产相关的建筑、装潢等行业下降幅度更大。尤其是与房地产强关联的安装类目产品。房地产的好坏与否,会在一定周期内传导到家电消费领域,这个周期是半年到三年左右。目前,我国的房地产销售出现了20%的下降,截至到2023年10月,房地产的销售仍然处于下降通道,这对未来包括家电在内的与之强相关的行业而言,充满不确定的预期。

中国家电发展三十到四十年过程中,2000年之前更多享受的是人口红利,以及成熟大家电在我国家庭的普及。2000年之后、尤其是2010年之后,享受的红利绝大部分来自于房地产。现在红利逐渐消失,人口处于负增长,房地产也处于负增长,所以产业上下游非常焦虑。

这种相对低速、甚至是零增长的状态,行业尚需客观对待。可以预见,不仅是2023年,同时在2024年、2025年还将会持续承压。

家电市场的2023——中国市场优于全球市场,不同品类、不同渠道呈现差异化表现

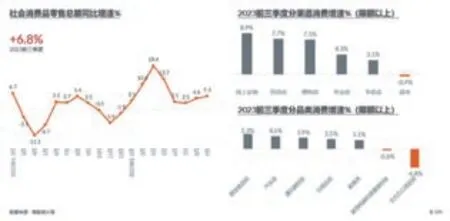

根据GfK数据显示,截至2023年10月份,不包括3C和数码在内,2023年前四个月内销实现零售总额7200亿人民币,同比增长了6.6%。可以说,中国市场的表现依然好于全球市场。根据GfK在全球的数据监测,全球1-8月份家电、包括3C产品在内的零售总额约是5500亿美元以上,超过5200亿美元,同比下降5%,但中国市场是复苏的状态,增长了6.6%的水平,因此可以得出“中国市场优于全球市场”的结论。

可以看到,虽然在厨电、生活小电行业,整个市场行情并不如预期,但要客观看待,消费信心复苏一定要有过程和周期。从整个行业增长来看,厨电增长只有2%左右,只是微弱的复苏势头。反观小电则是在下降。小家电在过去三年,即2020-2022年是唯一实现两年正增长的行业。疫情居家导致家庭消费对一些品类的需求爆增,也得益于这波红利,小家电在过去三年中有两年的正增长。疫情结束之后,烹饪类产品出现下滑,很大程度上与提前消费预支不无关系。

但是和疫情之前相比,洗碗机、集成灶以及嵌入式一体机等等,都是发展非常快的品类,任何产品不可能无限制或者保持十年以上、甚至二十年以上的高速增长。我国厨电已经有差不多十几、二十年的高速增长,现在已经进入了波动期或者调整期,在新的阶段,用什么样的竞争策略、什么样的品牌策略、什么样的产品策略,都值得行业思考。

小家电方面,比较突出的是吸尘器。

目前吸尘器是小家电市场当中最大的一块“蛋糕”,整个规模超过300亿左右,也是小家电市场当中为数不多保持持续增长的品类。

到目前为止,吸尘器这一品类也出现了一些小的波动,例如一些细分品类,包括扫地机器人已经出现了需求量停止增长的局面。但是头部企业通过不断迭代、升级,使客单价和产品价格继续上推,所以不同的赛道还是呈现了不同的特征。

相反,在吸尘器的另一个细分品类,比如洗地机,目前保持量额双增,呈现出了比较快的增长。

同时,2023年家电市场处于新的时代,受新的环境影响,现在家庭结构平均人口三人以及三人以下超过55%,这就对产品提出了挑战。例如,个护产品、迷你型产品销售较好,因为家庭结构发生了变化,很多家庭是2个人居住或者是单身群体,在这样的情况下,不需要很大的冰箱,甚至在某个阶段不需要购买传统的烟机和灶具,可能会更多的购买小家电。在这个过程中会涌现出很多信息,会传递给制造端,整个产品制造的结构将会发生很大变化。

品类表现差异更大的,是传统大家电,例如空调、冰箱品类。

相比一些普及率较低的产品,空调、冰箱增长更好。其中,空调销售主要是受厄尔尼诺引发天气炎热影响,过去因为疫情,很多需求没有解决,2023年得到了集中释放。2023年上半年,整个空调增速在30%~40%,有力的支撑了中国家电大盘的增长。目前,空调是我国家电规模体量最大的,全年规模超过2000亿以上。而我国家电大盘只有8000亿左右,其中空调占比1/4,空调市场的好坏与否,直接决定了家电大盘的走势。

此外,可以看到彩电、冰箱等传统大家电,更多是通过内部的升级拉动了市场的增长。例如,2023年彩电的需求规模量达到3300万,相比2016年销售高峰期的5200万缩水了2000万左右。但尺寸更大、分辨率更好、呈现效果更好的电视产品比重还在不断攀升。在需求量减少2000万台的基础之上,彩电的销售金额持续增长。通过产品内部的升级换代实现市场零售额的增长,也是不同品类在市场上的差异化呈现。

整体上,全年下来传统大家电复苏势头相对好一些,这也体现了刚性需求,被挤压一段时间集中爆发,2024年空调品类可能承受的压力或将增大,因为2023年的基数非常大,这也是不同品类的趋势发展。

再看渠道端。

2022年开始,线下市场呈现大幅度下降,2023年,线上增长仍然好于线下。目前,线上的体量已经超过了线下,尤其是生活小电,线上的比重大概是80%以上。传统大家电,例如彩电、冰箱品类,线上规模也超过了50%,现在唯一一个线下仍然有比较大体量的是厨电,因为厨电具有较强的服务属性,导致厨电在线下实现销售的机会更多。

疫情结束之后,线下市场有所反弹,但实际上线上消费的习惯以及趋势已经形成。而且,对于消费者而言,无论是选择线上,还是线下,都有自己的出发点或者自己的决策因素。而决定选择在线上购买、或者线下成交,也有一些因素影响。在GfK调查当中发现,选择线下的关键在于可以更直观看到产品,线上最关键的是可以带来便捷,包括更低的时间成本和服务成本、以及付出的资本成本,这也是吸引消费者线上购物的关键。

线下消费者更注重实物,对品牌、品质要求比较高,对价格的敏感度相对比较低;线上消费者更倾向于选择标品,在经济大环境走势并不强势的情况下,整体消费观念也发生了很大变化,这也是线上线下渠道发展差异化的主要原因。

线上的增长性会更好,难道线下没有机会吗?

并不是!消费者为什么选择线下实体店?

首先,导购的影响力。导购在购物过程中会引导消费者认知品牌、认知产品,包括本品牌内部产品的异同等等,在这些专业知识下,导购会引导消费者选择功能更全、更先进的品类,导购对消费者的决策依然有很大的影响。

线下渠道,第一首选购物中心的品牌专卖店,大型综合体可以保证客流,较比专业卖场人流量更好。越来越多的品牌在大型综合体设立专卖店,包括一些新兴、发展较好的线上品牌,例如科沃斯、追觅等均在大型综合体中设立了专卖店,而专卖店在品牌整体收入和业务中贡献率也非常大。

同样,连锁卖场的比例也略微有上升,从24%上升到了26%。

未来线下渠道布局,依然秉持以消费者出现的场所、场合和场景为中心。

家电零售关键词——品牌和产品并重,消费与渠道齐举

第一,理性消费。

虽然现在经济正在复苏,包括消费端也在苏醒,但基础依然不牢,消费者在谨慎选择,是否要尽量控制自己的钱袋子?以电商为例,比如拼多多的快速发展,在一定程度上也反映出现在消费的分化,对于未来依然不排除大众会选择性价比更高的渠道进行消费。

消费分化还体现在产品的分级,即“一高一低两头热”。

以大家电为例,中低价位的产品上升趋势明显,不仅低价位的产品在上升,高端产品也在提升。例如,冰箱和彩电。反而处于中部价位段的产品和中部品牌大幅度萎缩,高端和低价相反获得增长,导致整体消费呈现出分化明显趋势。

虽然理性消费趋势明显,单纯做价格战一定不会刺激长期新需求,无论是厂家竞争还是品牌竞争,低价都不会带来新的需求,而只能带来此消彼涨。从更长远来看,通过新技术、新产品力来拉动消费、刺激需求,才是根本。

第二,产品力。

理性消费不会降低对品质的要求,至少对这个产品有一定的需求。GFK针对全球十一个国家的消费者进行调研结果显示,决定购买与否的最大因素是产品功能。所以,不仅中国经济、乃至全球经济都出现下行势头之下,全球消费出现了增长放缓。

除了产品功能,品牌和促销也是营销消费决策的因素,但值得注意的是,现阶段促销反而排在了第三位。可以看出,纯粹的低价并没有创造太多需求,反而对行业健康良性发展造成伤害,更多的是不同平台之间的此涨彼消,而不能真正创造需求。

聚焦国内家电,2023年前十个月的销售绝大部分源自于产品力。

传统大家电更多是通过产品内部的升级进行迭代,例如大尺寸彩电,75寸以上的彩电已经保持了20亿以上的增长。包括迷你LED,大匹数挂机也比较多,有些家庭在装修时碍于空间所限或追求审美等原因,也会在客厅将产品换成挂机。

厨电方面,大功率洗碗机表现出比更好、更快的增长势头。

值得一提的是洗衣机和干衣机的集成,以及洗地机和吸尘器的集成组合,目前这些集成品类的销售势头正在处于上涨趋势。虽然这些集成类产品的绝对体量远差于传统产品,但是也看到了一些新的亮点,说明这类产品还是受到了市场的欢迎,这也是家电行业未来的大趋势之一,即集成。

除了集成,智能依然是产品力的关键词。

无论是中国市场还是全球范围,电视类目目前100%都是智能产品。但一些过去智能化程度比较低的品类,例如厨电、净水器、热水器等,现在的智能化程度也比较高。

智能化的产品应用程度越来越高,这和电商发展有关,也和消费者对产品功能的要求不断提升相连。

一级能效的比重也在上升,尤其是大家电市场能耗要求特别显著,那些能带给消费者更多利益的产品,例如空调的一级能效等,这些是消费家庭非常看重的。

一些家居和家电的融合,即嵌入式,也是产品力的重要构成部分。

例如,嵌入式冰箱。2023年,很多厨电企业开始做冰箱,首选就是嵌冰。嵌入式产品一定要和原有产品进行配套设计,全嵌入式厨房是一个大趋势。从目前情况来看,嵌冰的体量还在稳步上升,包括油烟机的外观设计,都在视觉和安装层面进行提升,以便和家居、橱柜契合度更高,这是融合的大趋势。

美容仪、便携式剃须刀为代表的个护产品,以及便携式榨汁机、便携式烹饪产品、便携式空调、吹风机等等符合现代社交、露营、聚会、旅游商务出差等等的创新型小家电产品,也处于增长的上升期。

第三个关键词是品牌化。

从全球来看,TOP100的品牌当中,份额占比30%以上的品牌,价格也依然保持3%的增长。相对而言,中部品牌平均下降4.8%。智能品牌下降幅度超过了10%。

这些信息显示,大品牌的抗压性更强。

聚焦国内,热水器、彩电、冰箱等集中度越来越高,因为头部品牌在风险面前抗压性更强。这几年国潮热度一直不减,所以本土的品牌越来越多,可以看到,双11进入亿元俱乐部的品牌依然在不断增加。

第四个关键词是渠道多元化。

渠道多元化不仅体现在线下,线上也同样呈现、并加速了多元化的速度。

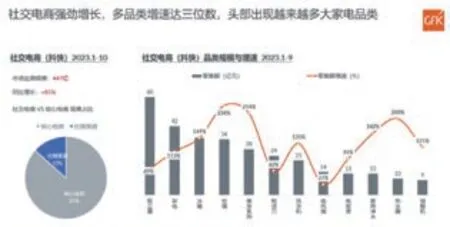

以抖音等为首的社交电商渠道,近三年呈现超乎想象的快,对中小电商造成了不小的压力,整个线上的占比是13%左右,而且不同品类之间基本上保持了两位数甚至是三位数的增长。

内容电商渠道首当其冲是小家电,比如以吸尘器为代表的小家电,社媒内容电商的占比超过平均增速的13%,在30%左右。这也意味着线上市场的1/3被内容电商分流,而且目前仍然保持两位数的增长。

从线上品类增速来看,虽然热水器、冰箱、洗衣机这些大家电在线上的起步相对比较晚,但目前增长速度很高。例如空调,线上增速超过200%,热水器也超过了200%,净水超过了150%。和之前的综合电商发展路径一样,一定是小家电先行,后期大家电会陆续跟进,这是未来的大趋势。

与此同时,线上渠道的多元化下,是不断的分化和细化,不同渠道、不同平台有不同的操作模式,不同平台之间的发展阶段、速度也不一样,要区分和细化对待。

线上的销售模式也正在从主播向店播转移,因为做店播的时候,导购或者店主很熟悉产品,其介绍和头部主播肯定是不一样的角度,或者不一样的话术。对消费者而言,专业性会产生信任感,从数字上可以看到店播的渗透率在稳步提升。

另一个是下沉渠道。

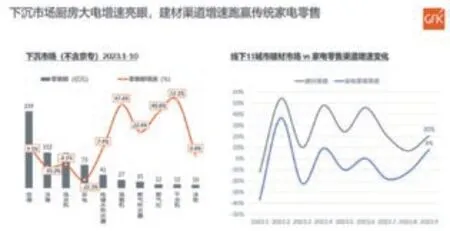

2023年,油烟机、燃气热水器、燃气灶品类在下沉市场仍然保持了30~50%的较快增长。

过去,下沉市场大多集中在农村,因为平台做的O2O模式,可以保证供应链以及产品品质,以及品牌丰富度,这些都给农村消费者带来了更多选择。在平台的大力推动之下,下沉渠道也快速展开。在这个过程中,和二十年前国美、苏宁快速扩张一样,借助下沉渠道快速扩张的过程,一些品牌抓住了机会。目前,我国下沉渠道的体量已经非常大,预计2024年依然会维持两位数左右的增长,大概能够达到10%左右。

未来,一定是从多渠道到全渠道,现在O2O或者是新零售依然在不断的演化,不能单纯的划分为泾渭分明的线上线下,有机会都要拥抱。

线下的实体店全面拥抱线上,店播是典型代表,过去线下的专卖店老板,现在也开始运用互联网工具,通过线上运营为自己寻找流量、提高动销。

而线上渗透线下则更为明显,线上的家电品牌已经开始在线下寻找增量机会,尤其是以京东、天猫为代表的综合电商,也开始通过积极布局线下找到新的增长点,和新的红利点。