把握趋势,寻找机会

——2023家电市场洞察

2024-05-13魔镜市场情报电器组研究总监高峰

■ 魔镜市场情报电器组研究总监 高峰

2023年是疫情放开之后的完整年度,社会生活进入了全面复苏阶段,但是依然可以感受到国内的消费市场、消费情绪处于保守。

基于这种情况,政府出台了各种措施刺激经济发展、消费复苏,和大众直接相关的房地产行业也推出了很多相关政策,刺激全民经济回温、回暖。

2023:机会在于把握趋势当中的细分点

消费趋势:消费群体的差异化推动家电品类革新。

从前三季度的数据表现来看,大众消费能力、消费意愿逐渐进入回暖赛道,这种良好的走势为家电行业未来的发展提供了比较好的基础和发展动力。

同时,消费群体的差异化也推动了家电品类革新。

目前,我国家电消费人群画像主要有以00后组成的学生党,国货潮、个性化消费是这部分人群显著标签。

魔镜市场情报电器组研究总监 高峰

第二个消费族群,是30~55岁的中年群体,高端、随心所欲消费是其消费特征。

90后单身群体以及未婚青年,是第三类消费群,这些人群的属性为:个性化消费、舍得花。

初为父母的85~95后组成的生育群体,也是消费主力客群,品质、健康消费是其主要诉求。

筑巢安家消费群,以85~95买房群体为主,品质、健康消费也是其主要诉求。

55+老年人组成的银发一族,将绝大部分花销集中在了健康消费方面。

疫情三年,人们的生活习惯、消费态度和人群结构都发生了很大的改变,不同年龄阶段和不同消费人群体现出的差异化生活态度和消费选择,也为家电市场催生出了很多新的趋势、新的市场和新的品类。

例如,大家电中的电视机、音响、投影仪、空调、洗衣机;厨房大电中的集成灶、洗碗机、油烟机;清洁电器中的扫地机、洗地机、吸尘器;小家电品类中的空气炸锅、养生壶、榨汁机等,均围绕健康、智能、套系、高颜值、高品质、懒人经济等新需求展开市场推进。

这三年年轻群体基本成为消费生力军。这些群体对高颜值的单品有着强接受度和强需求,对本土化的品牌有更高的认可,这也为国货品牌带来了更多发展机会和机遇。

同时,快速迭代的小家电产品市场通过直播渠道,使年轻消费群可以快速获取信息,也为目标客群创造了大量尝鲜、购买机会。

但是,随着疫情进入尾声,家电行业此消彼长的格局也逐渐显露。

例如,一些趋势和新兴市场在疫情结束后依然在延续增长,但有些市场和趋势已经出现了消散迹象,比较典型的例子是空气炸锅。

疫情三年期间,无论是销售额还是对社媒舆情端的声量监控,空气炸锅这一品类都表现出持续高涨势头,但是进入2023年,空气炸锅的增幅均呈现出同比萎缩状态,甚至不如一些传统的电饭煲和微波炉市场。

渠道趋势:社交电商改变线上市场竞争格局,带动消费持续走强

回看2023,线上电商消费市场也在发生变化。

首先,从线上整体增速走势来看。

根据魔镜洞察汇总的三大电商平台的数据。2022年是疫情封锁最频繁、影响最严重的一年,对线上消费确实造成了很大的冲击,全年增幅不到3%,但是2023年各种宏观的利好政策以及外部环境的改善,2023年已经有了比较高幅度的增长,数据显示,1~10月份线上呈现8.9%左右的增长。从月度数据可以看到,家电市场走势开始进入较深和较高效的复苏阶段。

除此之外,2023年家电市场较比2022年,呈现出进一步的恢复和增长,涨幅至少在6%以上。

其次,这几年渠道侧也发生了较大变化。

例如抖音、快手等等社交平台,已经进入电商市场赛道。这些社交媒体平台凭借自己携带的大流量以及自带的天然属性,结合直播带货、娱乐属性等等,很快就促成了购买成交,尤其在美容护肤、零食、保健品这些消费品行业赛道,规模直追两大传统综合电商平台。

目前,家电品类在线上社交电商平台的规模相对较低。以抖音平台为例,抖音年度销售额是百亿水平。但家电品类2022年的占比只有5%左右,2023年已经上涨到了9%,可见家电在抖音平台呈现持续增长态势。

与此同时,从很多细分赛道、细分品类上可以明显看出,依然有较好的涨幅、涨势。例如大家电,2023年涨幅在2倍以上;个护电器、影音电器等等品类涨幅达到40%、80%的水平。

由此可见,社交电商平台的崛起,是家电行业下一阶段需要抓住的变化点和机会点。如何更高效、更有效的利用社交渠道优势,或将是下一阶段改变市场走势的关键要素之一。

平台趋势:机会点在消费选择的新倾向。

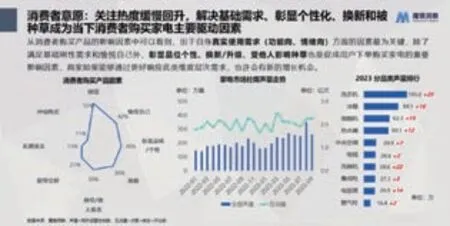

从消费者意愿来讲,魔镜洞察从淘宝、小红书和微博等平台对家电领域进行了梳理,找到决定消费者选择的新倾向。

可以明显看到,相比于2021年和2022年,消费者决定购买家电时的态度有了明显变化。例如,对颜值、外观造型和新品类、新技术的关注,是线上讨论热度最高的。

但是,随着2023年消费变得谨慎和保守,消费态度也发生了明显转向,即基于自身真实的使用需求下单,包括一些功能上的刚需或者提供的情绪价值,这些需求点开始被消费者更多关注。例如,大众消费对品类的关注重新回到洗衣机、冰箱、烟灶器具等传统品类,可以解决实际刚需问题的品类重拾关注。

除了满足刚需和自己的情绪价值之外,可以彰显自己品味个性、换新升级、种草等的影响依然存在,依然可以在一定程度上促成消费者下单购买,也依然是更好的切入点,和新的发展机会点。

场景趋势:另一个机会点,围绕家庭场景展开。

厨房、客厅目前渗透率依然比较高,也是相关品类最丰富、规模最大的家居使用场景。

这些场景内的家电品类保有量和成熟度非常高,所以2023年1~10月的数据表现依然在增长,但增速相对较低。

增速较高的场景集中在户外和卫生间。这两个空间是2023年增速最快的两个场景,也是很多新兴品类或者品牌尝试渗透的主要方向。

同时,个人洗护类的小家电和户外专用的小电器品牌布局脚步依然很快,也是发展较为明显的赛道。

从2023年销售品类来看,首当其冲的是传统家电品类。

整体上看,2023年1~10月复苏迹象比较明显。在销售额TOP10的品类里,“冰洗空”三大件都出现了市场反弹。其他主营品类也都呈现不同程度的回升,只有扫地机器人在1~10月有小幅萎缩,同比增长只有10%左右。

从消费者的舆情反馈来看,实际上和之前监测到的家电选择态度上依然比较类似。基本上,购买传统家电的核心决策依然围绕切身需求进行购置和换新。

基于自身实际需求做出购买决策最明显的,是空调这一品类。

2023年,空调增幅远远超出了年初预期。

因为空调这一品类没有出现革命性、根本性的变化,其销售涨幅主要得益于外部环境因素,最关键的是气候影响促成了空调市场的发展。因为23年夏天出现持续高温,全国各地出现了连续40度以上的天气。

6、7、8月,魔镜对社媒上的推文、电商评论进行监测显示,很多消费者甚至把空调称呼为“救命神器”,今晚下单、明天就到户安装的诉求高涨。这种紧急下单、紧急安装的需求非常多,也正是这种完全基于切身的实际需求,才促成了2023年空调市场同比20%以上的增速。

除此之外,传统家电在疫情期间有些需求被积压,特别是一些需要上门入户安装的品类,这方面阻碍消失之后,加上商家推出更大力度的优惠力度,所以很多消费者趁机下单购买、换新。这些综合因素,都推动了传统家电增速。

除了客厅、厨房之外,小家电以及细分场景的机会点也正在形成。

一些高机会的增长点,更多聚焦在小家电以及其他的细分场景,甚至是原来属于很小众的场景。例如,2023年年初到岁末,市场表现出高增速品类基本分布在个人护理、医疗保健、户外远行甚至是美容护肤等维度。

在这些方面满足懒人生活、健康生活、品质生活,甚至更广域的延伸到其他方面的产品,都将得到更意外、或者更好的结果。例如,电动轮椅。

电动轮椅这一品类市场在线上规模一直很大,增速也较为良性。但是2023年上半年电动轮椅忽然出现了阶梯涨幅。在魔镜监测的过程中发现,2023年上半年小红书突然有很多年轻人发表了大量推文,将电动轮椅作为自己的交通出行工具,并拍了大量在路上的Vlog或者是推文、图片。瞬间在年轻人之间形成了风潮,让电动轮椅出现在年轻人视野里。

所以,一些新市场、新场景的应用依然会为市场带来更多的活力。但是,这种好玩的、有意思的类似于电动轮椅风潮,无法预知什么时候会发生,或者什么情况、什么地点而发生,这需要通过数据化运营,进行更精细的监测和分析。

除了产品功能以外,消费者对类似外观设计、产品质量、服务保障等方面都更加敏锐、更加有追求,也更乐于发表自己个人意见。

例如某款产品外观设计怎么样、好不好,包括23年瑞幸和茅台做联名,瞬间引爆了市场。实际上,家电市场也可以尝试相类似的IP,做类似互动。或者针对特定人群的特性、特需进行个别设计等等,均有可能成为下一步产品的引爆点。

2024:在宏观变化中洞察未来趋利点

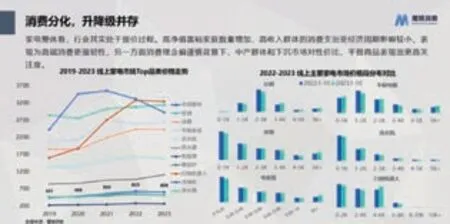

第一个明显的变化,是消费分化。

目前,家电市场处于提价的过程。整体来看,除了洗地机品类有比较大的回调,其他价格和品类都在提升。支撑高单价产品背后的是高收入群体对整体经济周期变化敏感度较弱,依然乐于在当前情况下购买更高价、更有价值或者更好的产品,这也为高端市场提供了更强的韧性。

同时,在消费市场中更谨慎的中产群体和下沉市场上,对性价比和平价产品关注度依然很高,这也是很多中低端产品处于增长态势的关键。

所以,处于中部的品牌和产品反而较为难受和尴尬。

但无论如何,高价单品和性价比单品的需求同时存在,分化的趋势越来越突显。厂商结合自身品牌调性,选择品类或者选择目标人群定价时,需根据不同选择、不同群体进行深度挖掘。

第二,个性化需求不断凸现,市场细分化不断加深。

因为消费者个人会对体验、主观感受越来越重视,所以愿意为个性化、特色化产品买单付款。

针对不同人群,尤其是Z世代、银发群体、精致女性、母婴群体、爱宠群体这部分客群,值得行业长期重点关注。

当然,不同人群有着各自特殊需求,也正是这种特殊需求,催生了特殊产品点的实现,可以看到很多品牌厂家陆续推出特质、特型、特色产品,从2023年上半年的数据来看,基本呈现出较为良好的态势。未来随着市场进一步细化,厂商对消费者的定位越来越清晰、颗粒度越来越细,越来越多特色产品的出现,或将吸引更多特定消费者群体。

第三,健康化的需求。

疫情期间培养了比较高的健康生活意识,这种趋势并没有随着疫情结束而消失,反而愈加强烈。

特别最近,陆续爆出流感或者呼吸道系统疾病,尤其后疫情时代对此更为敏感,健康事件的发生很容易引起消费者的敏锐嗅觉。长此以往,势必对家电市场造成健康功能的突显,过去健康属于附属功能,但是目前逐渐变成了必选项。一些空气治理、水处理等品类和功能型产品在2023年都呈现出涨势比较好表现。而且预计,2024年这些产品将会继续维持增长状态。

第四,智能化的快速发展。

从线上智能产品表现来看,线上智能家电产品的渗透率近年来不断走高,特别是智能化家电产品不断细分。一方面,来自于技术侧的不断赋能;另一方面,厂商也会持续完善、提升自身竞争优势,不断尝试探索更多智能化发展路径。

从需求侧来看,在消费升级的情况下,已经培育出消费者对智能化产品更高的需求和认知。

所以,在产品端和需求侧两方面因素的共同拉动下,预计未来智能化、尤其是高端智能化单品将有进一步发展的可能。

展望2024,将会继续延续2023年市场回暖的态势,尤其是社交媒体、社交电商的崛起,已经成为家电行业不容忽视的力量。下一步家电厂商如何更合理利用社交电商渠道引流、创造价值,是下一步推动改善市场关键的因素和要点。

同时,在健康化、智能化、个性化的大趋势背景下,核心品类的需求依然持续存在。目前看来,更合理的价格、更优惠,更切实满足消费需求的产品依然具有长期吸引潜力。除了产品功能外,为消费者创造更多价值,在产品设计、产品质量把控、售前售后服务等维度持续强化,依然也是不容忽视的方面。如果对一些高增长赛道进行发掘,目前看起来,例如个护、美容护肤、医疗器械、户外等等,也是2024年较好的切入点。