城市商业银行设立对地方制造业企业高质量发展的影响:来自准自然实验的证据

2024-04-23陈阳黄雅妮

陈阳 黄雅妮

[摘 要]基于中国沪深A股制造业上市公司2004—2020年的数据,以城市商业银行的设立为一个准自然实验,构建多期双重差分模型,检验城商行设立对地方制造业企业高质量发展的影响。研究表明:第一,城商行设立显著促进地方制造业企业高质量发展,尤其对劳动密集型和资本密集型制造业企业的促进作用更强。第二,城商行设立通过提高地区信贷规模与FDI流入、促进制造业企业的投资水平与创新水平,推动地方制造业企业高质量发展。第三,城商行设立带来的积极效应集中在地区市场化程度较高的地方制造业企业,以及中小规模、与银行关系密切的制造业企业。因此,城市应充分利用城商行带来的优质资源,促进制造业企业的投资与创新,实现地方制造业企业的高质量发展。

[关键词]城市商业银行;制造业企业高质量发展;多期双重差分模型;融资约束

[中图分类号]F124 [文献标识码]A [文章编号]1671-8372(2024)01-0035-13

The effect of the establishment of City Commercial Banks on the high-quality development of local manufacturing enterprises:evidence from a quasi-natural experiment

CHEN Yang,HUANG Ya-ni

(College of Economics and Management,Qingdao University of Science and Technology,Qingdao 266061,China)

Abstract:Based on the data of Shanghai and Shenzhen A-share manufacturing listed companies from 2004 to 2020,taking the establishment of City Commercial Banks(CCB)as a quasi-natural experiment,a multi-period difference-in-differences model is constructed to test the influence of the establishment of CCB on the high-quality development of local manufacturing enterprises. The research shows that:first,the establishment of CCB has a significant role in promoting the high-quality development of local manufacturing enterprises,especially for labor-intensive and capital-intensive manufacturing enterprises;second,the establishment of CCB promotes the high-quality development of local manufacturing enterprises by improving the regional credit scale and FDI inflow,promoting the investment level and innovation level of manufacturing enterprises;third,the positive effects brought by the CCB are concentrated in the regions with higher marketization degree,as well as small and medium-sized manufacturing enterprises which are closely related to banks. Therefore,cities should make full use of the high-quality resources brought by CCB,and promote the investment and innovation ability of manufacturing enterprises,so as to achieve the high-quality development of local manufacturing enterprises.

Key words:City Commercial Banks;high-quality development of manufacturing enterprises;multi-period difference-in-differences model;financing constraints

一、引言

党的二十大报告指出:“坚持把发展经济的着力点放在实体经济上,推进新型工业化……推动制造业高端化、智能化、绿色化发展。”[1]制造业作为实体经济的主体,一直被视为立国之本、强国之基,制造业高质量发展也是我国经济高质量发展的重中之重。2010—2022年,我国制造业发展规模持续稳居世界第一,然而,我国制造业的发展依然存在诸多问题。2017年召开的全国金融工作会议指出:“金融是实体经济的血脉,为实体经济服务是金融的天职,是金融的宗旨。”[2]但近年来融资约束依然是我国制造业企业,尤其是制造业中小企业发展的瓶颈之一[3-4]。目前,我国中小企业占制造业企业的比重在90%以上,因而以扶持地方经济与服务中小企业为宗旨的地区金融机构的发展对制造业企业高质量发展具有重要作用。中国的城市商业银行(以下简称“城商行”)是地区金融机构的典型代表。我国城商行的组建工作始于1995年,于2004年逐渐步入正轨。2021年,我国城商行的总资产规模达到45.1万亿元,是2004年的26.5倍。同時,城商行的发展存在明显的区域差异,东部地区13个城市城商行的数量就占据全国总数的54%。各地区城商行的设立能否促进当地制造业企业高质量发展的问题值得深究,本文基于城商行设立的准自然实验,采用多期双重差分(Difference-in-Differences,DID)模型对这一问题进行深入探讨。

伴随城商行的陆续设立和不断发展,近年来对其相关研究也日益增加。学者们对于城商行的研究主要体现在两个层面:一是从宏观层面考察城商行设立对整体区域经济的促进作用[5],特别是对地区就业规模[6]、资本配置效率[7]以及银行信贷行为的正向影响[8],而城商行的兼并重组也可能会削弱城商行设立对经济增长的推动作用[9];二是从微观层面探究城商行对于企业发展的具体影响,相关研究集中于城商行对当地中小企业融资的促进作用,解决当地中小企业融资难[10]、投融资期限错配等问题[11],以及城商行设立对僵尸企业的影响等[12]。以上研究为探讨城商行设立对制造業企业高质量发展的影响提供了双重视角。

制造业企业的发展问题一直备受国内外学者重视,随着高质量发展概念的提出,部分学者对应分析了制造业企业高质量发展的内涵和测度方法[13-14]。还有部分学者通过理论或实证方法探究制造业企业高质量发展的提升路径,认为诸如普惠金融、银行信贷、数字经济等是重要影响因素[15-17]。更多学者则聚焦于制造业企业面临的融资约束问题。金融发展对于缓解企业融资约束的重要性毋庸置疑,近年来的相关研究表明,金融市场化改革可有效缓解制造业企业融资约束[18]。中小银行、金融科技的发展则对提高中小企业的贷款可得性具有重要作用[19-20]。与银行关系密切同样可以提高企业长期贷款的可得性,促进企业的创新产出[21]。城商行的定位是“服务于地方经济与中小企业”,其设立在很大程度上反映了地方金融发展水平,同时以上研究意味着城商行设立对于地方制造业企业高质量发展存在重要影响。

综上所述,本文就城商行设立这一准自然实验构建多期双重差分模型,探讨城商行设立对我国地方制造业企业高质量发展的影响。本文研究目的主要包括:第一,扩展和丰富金融服务实体经济的相关研究,聚焦制造业企业,剖析地区金融机构与实体企业发展间的密切联系;第二,将城市宏观数据与企业微观数据相结合,并从宏观与微观两个视角出发,以融资环境与融资约束为切入点,分析城商行设立影响我国地方制造业企业高质量发展的机制;第三,考察城商行设立对我国地方制造业企业高质量发展的影响存在的异质性,细致剖析异质性的原因,为城商行设立效应的提升提供更充实的理论依据。

二、研究背景与理论假设

(一)研究背景

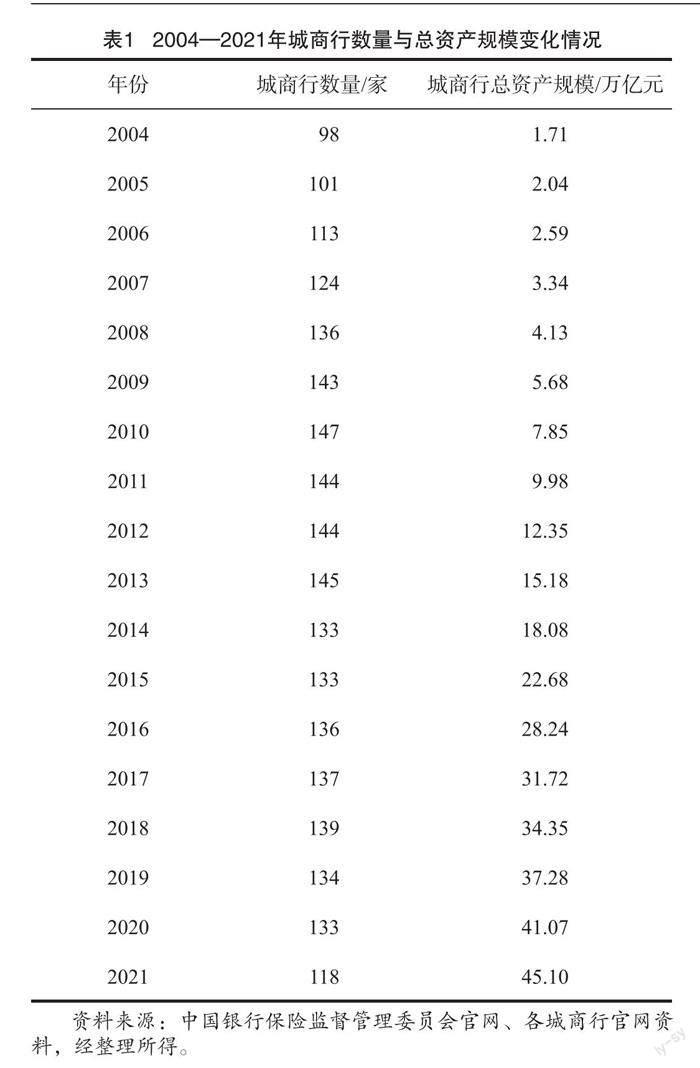

城商行是在城市信用合作社的基础上发展而来,经过近三十年的发展,在逐步完成股份制改革后,已然成为我国金融体系中不可缺少的一部分。20世纪80年代,为给城市中小企业等提供金融服务,城市信用社开始在大中型城市迅速发展起来,至1995年全国城市信用社数量高达5279家。城市信用社在发展过程中存在资产质量低、经营效益差、内部控制不足等问题,导致整体金融风险不断积聚,随后各地开始集中整顿城市信用社。1995年,为响应中国人民银行对金融风险的管控,规范金融秩序,在地方政府的引领下,城市合作银行开始“接盘”城市信用社的不良资产,三年后,城市合作银行更名为城市商业银行,城商行成立的主要目的是为地区经济发展,特别是地区中小企业发展提供金融服务。进入21世纪,地方政府持续推进城市信用社的改组工作,城商行逐步走向规范化、商业化的经营道路,其数量和总资产规模不断扩大(如表1)。

城商行的经营与大型国有商业银行相较更具灵活性与地缘优势,业务范围正逐步扩大,成为我国商业银行体系中不可或缺的重要组成部分。然而,城商行的设立存在明显的区域差异。除直辖市外,东部地区成立城商行的数量较多(如图1),但主要集中在辽宁、山东、浙江、河北四个省份;在中西部地区,四川省有12家城商行,其余省份大多仅拥有2家或以下。城商行设立的时间与区域差异性也为本文利用多期双重差分模型进行实证研究创造了条件。

(二)理论假设

推动制造业企业高质量发展,首要考虑的是中小企业普遍面临的“融资难、融资贵”的问题。融资约束的存在会严重阻碍企业经营业绩的提升,因此,解决融资约束问题可以有效改善企业经营情况[22],而城商行的设立与发展可改善企业的融资环境,提高企业的贷款可得性,推动制造业企业进入高质量发展阶段。城商行设立对地方制造业企业高质量发展的影响主要体现在“宏观效应”与“微观效应”两方面。

1. 城商行设立的“宏观效应”

“宏观效应”表现在城商行可通过优化地区信贷规模与促进外商直接投资(Foreign Direct Investment,FDI)流入来助力地方制造业企业高质量发展。

一方面,城商行自身可为当地企业提供更为丰富的金融资源,在利用地缘优势实现差异化服务后,能够削弱国有商业银行在当地的垄断地位,明显提高银行业的竞争水平[23]。商业银行的信贷投放意愿倾向于抵押品质量高、有政府信用担保等条件的企业[24]。而相较于国有商业银行,城商行的资金规模普遍较小,为中小企业提供贷款更为灵活[25]。对于制造业企业尤其是中小型制造业企业而言,资金需求量大且抵押品不足的问题普遍存在,城商行的发展优化了银行信贷配置,增加了制造业企业获取贷款的机遇,不仅能满足企业日常经营的需要,还能缓解制造业企业在高质量发展过程中面临的成本上升等压力。

另一方面,在各地招商引资竞争中,金融资源和融资能力正是核心竞争力之一。城商行的设立反映了地区金融制度在不断完善,可为FDI带来的技术以及管理经验的扩散提供充足的资金支持和便利的融资环境,进一步促进地区FDI的流入[26]。这不仅为制造业企业带来了先进的技术与管理经验,而且会带动企业逐步走向国际市场,增强地方制造业企业的综合实力。我国制造业在劳动生产率、产出专利等方面,与美国、日本这些实施全球制造业技术引领战略的国家相比依然存在不小差距,高端和优质产品自给程度不高[27];同时,制造业需要引进高端机械设备等资本品,外汇需求量相应增加。外商投资的扩大可以弥补制造业企业的资金短缺,有效缓解我国制造业企业普遍面临的生产效率低下、外汇短缺等压力。

2. 城商行设立的“微观效应”

“微观效应”表现在城商行可通过缓解融资约束促进制造业企业的投资水平与创新水平,从而推动地方制造业企业趋于高质量发展。

一方面,投资活动作为企业日常活动之一,对企业绩效的提升起到关键作用[28]。企业面临的融资约束会抑制企业投资水平的提高[29],而银行分支机构的增加可显著提高非国有企业投资水平[30]。银行的规模结构与企业的规模相匹配可以更好地解决中小企业融资难题,促进实体企业发展[31]。大型商业银行组织结构复杂,搜集与处理信息成本较高,因而对于企业软信息的获取较为困难[32]。相比之下,城商行凭借地缘优势更易与当地企业实现资源共享与优势互补。因此,城商行的设立可通过缓解融资约束促进制造业企业投资水平稳步提升,为制造业企业高质量发展奠定坚实基础。

另一方面,我国制造业存在的突出问题之一就是创新能力不强,高端、高质量产品和服务供给不足,难以满足我国居民消费升级的需求,这对制造业实现转型升级及高质量发展造成极大阻碍。我国制造业企业的研发活动普遍受到融资约束的影响,外源融资渠道的扩张可有效缓解融资约束,促进制造业企业的创新研发活动[33-34]。特别是地方制造业企业,创新积极性的提升是促进其高质量发展的关键[35]。而城商行的设立对地方制造业企业特别是中小制造业企业的资金支持,为这些企业提升创新能力,走上创新驱动的高质量发展道路提供了可能。

基于以上研究,本文提出以下假设:

H1:城商行设立有利于地方制造业企业的高质量发展。

3. 城商行设立影响机制的异质性

第一,城商行设立对地方制造业企业高质量发展的影响会因地区市场化程度的不同而存在差异。城商行大多是在原有城市合作社的基础上合并重组而成的,且一般由政府作为第一大持股人,其成立、经营与发展都会受到当地政府的控制和干预,因此城商行在地方政府的干预下为特定企业提供信贷支持成为普遍情况[36]。从市场化程度来看,地方政府的过度干预意味着市场发展不成熟。当地区市场化程度较低时,地方政府更有可能会直接参与城商行的人事任免、信贷发放等活动,这将扭曲地区金融资源的合理配置,减少城商行提供给正常发展企业的信贷规模,总体上抑制地方制造业企业高质量发展。

第二,制造业企业存在的规模差异,以及组织结构、经营方式、资源禀赋等的不同[37],会影响城商行设立对地方制造业企业高质量发展的作用效果。大型商业银行与城商行相比,在资本规模、技术创新、风险管控等方面具有很大优势,对企业申请贷款应提供的抵押品要求也高,因此中小企业从大型商业银行获取信贷的成本过高。大型制造业企业更易受到大型商业银行的信贷支持,城商行对于中小制造业企业的发展能发挥更大的助力。地区金融机构发展越快,对中小规模的地方制造业企业高质量发展的促进作用越强。

第三,银企关系的优劣可能影响城商行设立对地方制造业企业高质量发展的作用程度。信息不对称是中小企业获取外源融资困难的一个重要原因,中小企业面对过高的信息披露成本,没有能力在大型银行借贷。而城商行的地缘优势可减少银企间的信息不对称[38],加强银行与企业之间的了解与联系,不仅使金融资源流向发展前景更好的企业,也使得城商行更易识别高效率经营的企业,有效避免僵尸企业等持续占据银行信贷资源。因此,城商行设立对与银行关系较好的地方制造业企业高质量发展的促进作用更为明显。

基于以上分析,本文提出以下假设:

H2:城商行设立对地方制造业企业高质量发展的影响会因城商行所在地区的发展环境和企业自身特征的不同而存在差异。

按照上述理论假设与分析,本文构建了以下理论框架图:

三、研究设计

(一)样本选择与数据来源

2004年初,银监会提出重组和改造城商行的基本思路与原则,我国城商行发展进入新的时期,之后城商行数量快速上升。因此选取2004—2020年沪深A股制造业上市公司为研究样本,匹配我国城商行设立的数据展开研究。数据来源主要包括以下几个部分:我国制造业上市公司的数据,上市公司的基本情况与财务报表主要来源于CSMAR数据库与Wind数据库,据此计算出核心变量、控制变量等相关指标,并剔除在样本期内的ST、*ST企业与主要变量严重缺失的企业;城商行数据,来源于中国银保监会官网以及各城商行官网;我国地区宏观数据,根据《中国城市统计年鉴》及各地区统计官网收集整理所得。对数据进行匹配后共获得10336个样本点。

(二)研究方法与模型设定

双重差分模型常用于公共政策或项目实施对于经济个体的效果研究。由于此方法可以在很大程度上避免政策评估中的内生性问题,近年来在学术研究中的應用日益广泛[39-41]。这一模型将研究样本分成有政策实施的处理组和没有政策实施的对照组,并通过比较两组之间的回归结果差异,评估政策实施的效果。而在更多的情况下,“先试点,后推广”已成为我国推进改革、实施政策的一个重要方法,此时,研究样本的处理组会出现时间差异,可通过多期双重差分模型评估政策的实施效果。

研究城商行设立是否能够促进地方制造业企业的高质量发展,同样采用多期双重差分模型展开。具体原因如下:第一,1995年《国务院关于组建城市合作银行的通知》中指出:“城商行的组建工作要分期分批进行,条件成熟一个,批准一个。”城商行的组建首先在我国35个大中型城市推开。第二,我国大多数城商行是在城市信用社的基础上兼并重组而成的,城市信用社本身存在业务范围狭小、资产质量低、信贷资金管理不足、市场定位模糊等问题,因此一些地方政府对于是否设立城商行持保留态度。换言之,城商行的设立符合“时间和地点随机性”。基于此,构建以下基准回归模型:

公式(1)中,i表示企业,t表示年份,c表示制造业企业所在城市。TFPit 为以全要素生产率表征的制造业企业高质量发展水平。Bankc t 表示制造业企业所在城市c在第t年是否设立城商行,设立城商行取值为“1”,反之取值为“0”。β1 反映城商行设立对于地方制造业企业高质量发展的影响,若β1 系数为正,则说明城商行设立对地方制造业企业高质量发展具有促进作用,反之则说明有抑制作用。Xit 为一系列控制变量,Ci 和Yt 分别为企业和年份固定效应,εit 为随机扰动项。

为进一步明确城商行设立对于地方制造业企业高质量发展的影响机制,本文将从宏观与微观两个层面展开机制分析,并参考江艇对中介效应分析的操作建议[42],在公式(1)的基础上构建以下两个模型,识别城商行设立与中介变量的因果关系。

公式(2)中,宏观中介变量Mech1c t 指城市层面的中介变量,包括c城市在第t年银行信贷规模和地区FDI。其他变量与式(1)相同。公式(3)中,微观中介变量Mech2it 指企业层面的中介变量,包括制造业企业投资水平与创新水平。其他变量与式(1)相同。

(三)变量测度与描述性统计

1. 制造业企业高质量发展

企业高质量发展的测度方法主要有两种:单一指标替代法与多指标评价法。单一指标替代法主要以经济增加值、全要素生产率、总资产周转率、劳动生产率等作为企业高质量发展的替代变量。相较于主观性强、结果差异大的多指标评价法,具有客观性、统一性的单一指标替代法应用范围更广[43-44]。党的二十大报告指出:“坚持以推动高质量发展为主题……着力提高全要素生产率。”[1]全要素生产率包含信息全面、综合性强,能够体现企业的产品质量、技术进步、产业技术链上所处位置等多方面变化,因此,遵循陈昭等的做法,采用制造业企业的全要素生产率作为制造业企业高质量发展的替代变量[35]。按照国民经济行业的分类标准,将制造业分为31个细分行业,并参考阳立高等的相关研究,将31个细分行业划分为劳动密集型、资本密集型、技术密集型三大类① [45]。

参考鲁晓东等的相关研究,在估计制造业企业全要素生产率之前,需设定生产函数[46]:

公式(4)中,Yit 表示产出,Lit 为劳动投入,Kit 为资本投入,Ait 表示企业全要素生产率。

企业全要素生产率的测算方法主要有普通最小二乘法(OLS)、固定效应估计法(FE)、Blundell and Bond法(GMM)以及两种半参数估计法Olley-Pakes法(OP)与Levinsohn-Petrin法(LP)。OP法在企业投资额数据缺失过多时会使结果出现偏差,FE法与GMM法也分别因忽略时间变化信息、需处理大量滞后值而应用受限,而LP法不仅可以克服OLS法存在的样本内生性,也能获得完整数据以保证结果的有效性,因此选取LP法测算制造业企业全要素生产率TFPLP [47]。同时,采用OLS法测算TFPOLS以检验结果的稳健性。在考虑中间品投入并将公式(4)取对数处理后,构建以下函数:

公式(5)中,Yit 为企业产出,以企业营业收入作为代理变量;Lit 为劳动力规模,用企业在职员工数量度量;Mit 为中间品投入,以“购买商品、接受劳务支付的现金”为代理变量;Kit 为企业固定资产,用年末固定资产净值衡量;残差项εit 包含了公式(4)中Ait 对数形式的相关信息。

2. 城商行的设立

考虑城商行在设立之初可能会对制造业企业发展造成影响,利用城商行初始成立的时间为基准,参考熊家财等的相关研究,将城商行设立作为一个准自然实验[11],即核心解释变量为城商行的设立(Bank),城市在当年存在城商行取值为“1”,不存在城商行取值为“0”。

3. 控制变量

参考制造业企业高质量发展的既有研究,选取以下指标作为控制变量:企业年龄(Age)、劳动力规模(Lab)、资产负债率(Lev)、总资产收益率(ROA)、企业成长性(Growth)、股权集中度(Top1)、产权性质(State)。此外,进一步控制企业(code)和年度(year)固定效应。

4. 中介变量

宏观层面的中介变量包括当地银行的信贷规模(Credit)与FDI流入(FDI),分别采用地区金融机构年末的贷款余额、地区外商直接投资额的自然对数来度量。微观层面的中介变量包括制造业企业的投资水平(Inv)和创新水平(RD)。制造业企业投资水平参考李志生等的做法,采用企业当年固定资产和无形资产的增量来衡量,并用总资产进行标准化处理[30];制造业企业创新水平采用“研发投入金额的自然对数”来计算。制造业企业的研发投入情况在2011年之前只有少数企业在财报中披露,而在2007年《企业会计准则》颁布后有少量企业陆续披露研发情况,直至2011年披露研发投入的企业数量才明显增多。因此,参考刘诗源等对于企业研发支出的处理[48],在进行机制检验时,保留2004—2011年的观测值,但将2011年以前未对外披露研发投入的样本设置为缺失值,2011年以后未公布的取值为“0”。以上变量的具体定义及描述性统计如表2所示。由表2中被解释变量的最大、最小值可见制造业企业之间的全要素生产率存在较大差异,这意味着城商行设立很有可能促进地方制造业企业高质量发展。

四、实证结果分析

(一)基准回归结果及分析

采用多期雙重差分模型对城商行设立对地方制造业企业的高质量发展的影响进行回归分析,基准回归结果见表(3)。如表3列(1)所示,在控制企业固定效应和年份固定效应的情况下,Bank的估计系数显著为正,且在5%的水平上显著,说明城商行设立能够促进地方制造业企业的高质量发展;在列(2)中控制影响制造业企业高质量发展的其他因素后,Bank的估计系数在1%的水平上显著为正,且系数略增至0.074;从列(3)—(5)三大类制造业企业的回归结果可以看出,城商行设立对劳动密集型与资本密集型制造业企业的高质量发展具有显著促进作用,尤其对劳动密集型制造业企业的促进作用更强,而对技术密集型制造业企业并无促进作用。

首先,我国大部分地区尤其是中西部地区的发展仍处于基础设施建设阶段,劳动密集型制造业企业对于劳动力的需求不断增长,在经济发展的同时,要素价格也在逐渐上升,因此需要更多的资金来满足企业对劳动力的需求,城商行的发展可以为劳动密集型制造业企业高质量发展提供有效助力。其次,城商行设立带来的丰富的信贷资源,可以大大缓解资本密集型制造业企业高质量发展的资金约束,满足企业对高素质劳动力的需求,提高资金的使用效率,同时引入的外商投资可缓解制造业的外汇压力。最后,城商行设立对于技术密集型制造业企业高质量发展并不具有促进作用。原因主要有两方面:一是城商行给地方制造业企业提供的更多是信贷资源,而非直接提供技术,且外商直接参与企业投资更看重我国廉价劳动力的优势;二是技术密集型制造业企业主要集中在东部经济发达地区,更加注重外商投资的质量而非数量。综上所述,城商行设立对于我国制造业总体上具有明显的促进作用。

(二)稳健性检验

1. 平行趋势检验

使用双重差分模型进行回归分析的前提是处理组和对照组的核心变量在政策发生前满足“具有相同的发展趋势”;反之,若处理组和对照组在政策实施前就具有一定差异性,则无法反映真实的政策效果,所得结论不具有稳健性。为检验多期双重差分模型的适用性,设置如下回归方程:

公式(6)中,Bankc t 表示制造业企业所在地区城商行设立时间的虚拟变量。k表示城商行设立的相对时间,以城商行设立的当年作为基准年份,γk衡量特定年份处理组与对照组制造业企业高质量发展之间的差异,γ0为城商行设立当期效果,γ-5至γ-1为城商行设立之前1—5期效果,γ1至γ9为城商行设立之后1—9期效果,考虑样本量、时间跨度等问题,当k<-5时取值为-5,k>9时取值为9。通过检验γk 的大小与显著性即可检验城商行设立之前的平行趋势以及设立之后的动态效果(见图3)。

如图3所示,在城商行设立之前,平行趋势检验系数值在0左右,即处理组与对照组的制造业企业高质量发展均未受到城商行设立的影响,不存在显著差异,因此通过了平行趋势检验。在城商行设立之后的第三年(k=3),处理组和对照组的政策效果开始出现差异,且此后大多在5%的水平上显著,说明城商行设立对于地方制造业企业高质量发展的促进作用具有持续性。因此本文适合通过多期双重差分模型进行回归分析。

2. 替换被解释变量

为保证上述回归结果的稳健性,采用OLS法重新计算制造业企业的全要素生产率作为地方制造业企业高质量发展的替代变量进行稳健性检验。结果如表4列(1)(2)所示,与前文的基准回归结果一致,再次说明城商行设立会对地方制造业企业高质量发展产生正向推动作用。

3. 考虑地区特征因素及地区特征趋势

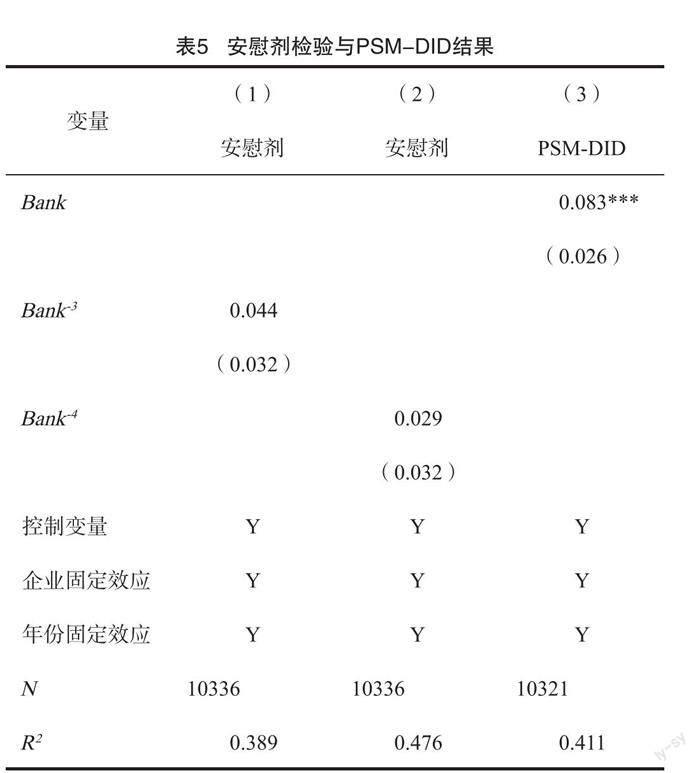

由于制造业企业高质量发展可能会受到企业所在地区特征因素的影响,在模型(1)的基础上,引入地区特征因素,即城市固定效应进行检验,检验结果如表5列(3)所示,此回归结果依然在1%的水平上显著。此外,一些地区特征因素可能会受到时间变化的影响,例如地区经济波动、地区人口数量变化等,为控制受时间变化影响而形成的地区特征趋势,进一步引入城市与时间的交互固定效应进行稳健性检验。表5列(4)结果表明,在控制地区特征趋势后,实证结果在5%水平上依然稳健。

4. 處理连续变量异常值

考虑变量存在异常值的情况,对回归样本中的各连续变量在1%与99%分位处进行缩尾处理,结果如表4列(5)所示。在加入控制变量、企业和年份固定效应后,城商行设立对地方制造业企业高质量发展的促进作用依然显著。

5. 时间安慰剂检验

考虑制造业企业高质量发展可能因时间变化或其他非政策因素产生差异,将政策发生时间前置进行安慰剂检验。根据平行趋势检验结果,将城商行设立时间的提前3年和4年,分别表示为Bank-3、Bank-4。检验结果如表5列(1)(2)所示,在加入控制变量、企业与年份固定效应的情况下,提前3年、4年设立城商行对制造业企业高质量发展的促进作用并不显著。

6. 利用倾向得分匹配(PSM)修正样本偏差问题

PSM有助于修正样本偏差的问题[49],故运用倾向得分匹配与双重差分相结合(PSM-DID)的方法以更准确地估计城商行设立与地方制造业企业高质量发展间的因果联系。采用Logit模型,协变量为企业年龄、劳动力规模、资产负债率、总资产收益率、企业成长性、股权集中度、产权性质等,按照1:3进行最近相邻匹配。结果如表5列(3)所示,Bank的估计结果依然通过了1%水平上的显著性检验,说明城商设立行对地方制造业企业高质量发展的作用是正向的。H1得到验证。

五、机制检验与异质性分析

(一)机制检验分析

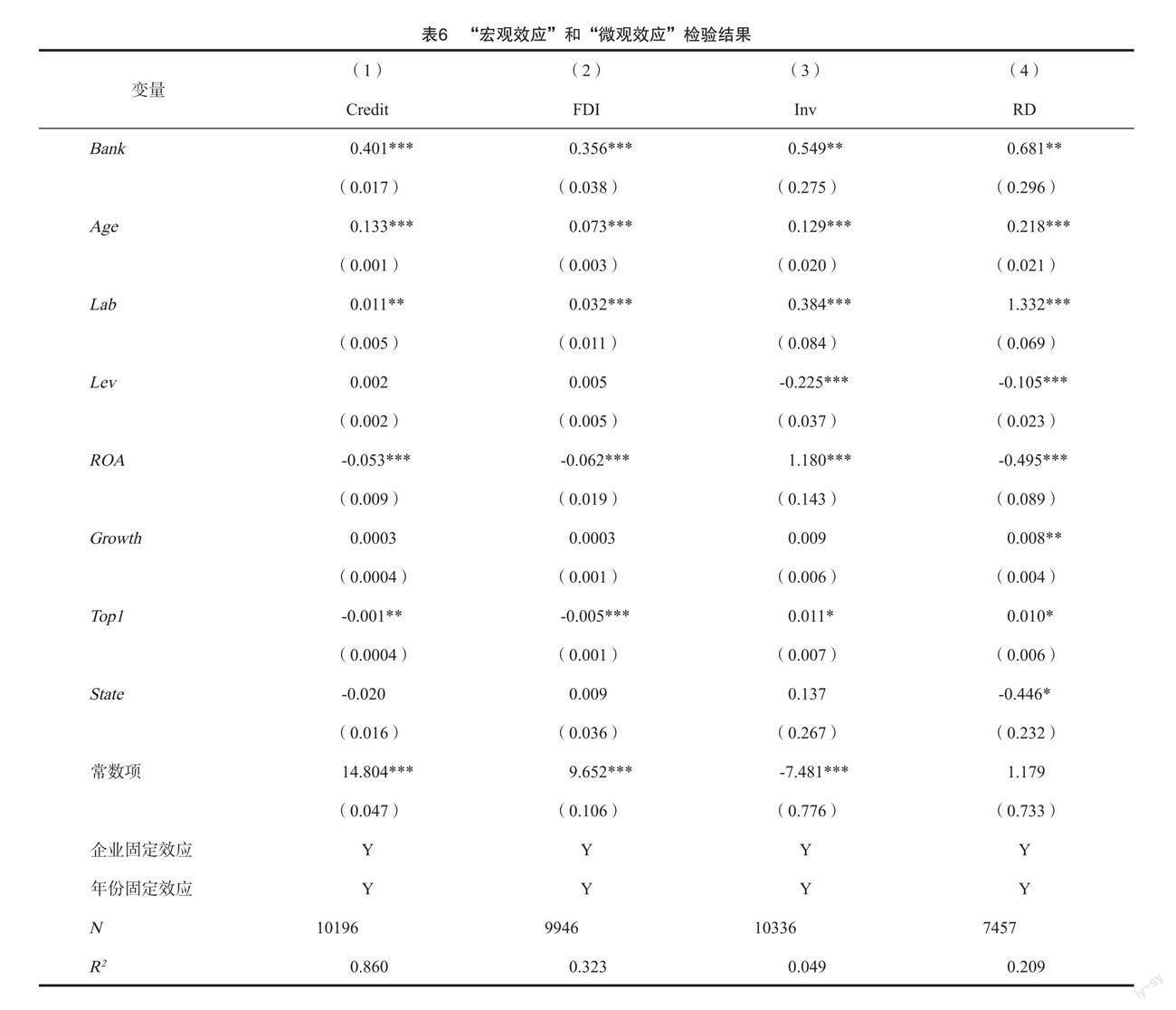

1.“宏观效应”检验

从宏观层面考虑城商行设立对地方制造业企业高质量发展的影响,检验结果如表6所示。地区金融机构在1%的水平上显著促进银行信贷规模扩张与地区FDI流入,进而推动地方制造业企业高质量发展。

一方面,城商行设立会引发当地银行的竞争加剧,优化当地银行信贷资源配置与信贷规模,降低企业融资成本,缓解融资约束,城商行提供的信贷资源更好地满足了劳动密集型和资本密集型地方制造业企业高质量发展的资金需求。银行信贷规模扩张对于制造业企业的全要素生产率具有正向影响[50],尤其对于规模较小以及劳动密集型制造业企业影响更大。故城商行可通过扩大信贷规模影响地方制造业企业高质量发展。

另一方面,我国的中小制造业企业依然存在产品技术含量低、市场竞争力弱等问题,严重阻碍企业自身的发展。城商行的设立会促进当地FDI流入,地区吸引外资能力增强,可为当地企业发展提供资金与管理技能。我国劳动密集型制造业企业具有劳动力优势,这也为吸引外商投资提供了更多可能。此外,FDI流入可为资本、技术密集型制造业企业带来更多接触先进技术与管理经验的机会,对企业的出口竞争力提高与技术进步产生一定程度的推动作用。FDI流入总量的增加能促进制造业升级[51],且对于劳动密集型与资本密集型制造业企业升级的推动作用尤为明显,进而总体上会促进地方制造业企业高质量发展。

2.“微观效应”检验

城商行设立可助推制造业企业投资水平与创新水平的提高。城商行的设立及引起的银行业竞争与资源流入可以缓解中小制造业企业的融资约束,而制造业企业在融资约束得到有效缓解后,会通过提高企业的投资水平和创新水平促进地方制造业企业高质量发展,这一机制检验结果如表6列(3)(4)所示。制造业企业进行固定资产与无形资产投资的资金主要来源于自有资金与自筹资金,这一资金来源方式进一步限制了企业自身的投资能力,制造业企业的投资不足进而会影响自身价值、限制自身发展。提高贷款的可获得性对于提升制造业企业投资水平和投资增长速度尤为重要,城商行的发展拓宽了制造业企业,尤其是抵押品不足的中小制造业企业的资金来源渠道,进而提高了企业的投资水平,促进地方制造业企业高质量发展。

此外,制造业企业的创新研发活动需要长期稳定的资金来源,其中融资约束和资金压力会阻碍制造业企业的技术创新,尤其对于电子设备制造业、汽车制造业等技术密集型行业,资金与技术都必不可少。因此,城商行设立可以让地方制造业企业获得充足资金以保障创新研发活动顺利进行,而制造业企业增加研发投入、提高科技创新能力会促使自身实现高质量发展。

(二)异质性分析

1. 市场化程度异质性分析

城商行设立可能会为发展停滞不前且受到地方政府强制干预的企业提供融资便利,进而抢占市场信贷额度,对地区的经济发展以及制造业企业的发展造成阻碍。因此,参考樊纲等编制的《中国市场化指数—各地区市场化相对进程报告》的计算方法,用市场化指数衡量地区的市场化程度[52],按地区市场化程度对样本进行分类回归。回归结果如表7列(1)(2)所示,地区的市场化程度越低,地方政府对市场的干预程度越大,制造业企业融资在一定程度上受制于政商关系,金融资源配置效率较低,因而城商行设立对制造业企业高质量发展的影响不明显。而在市场化程度高的地区,银行的信贷配置效率高,更多地将金融资源提供给具有发展前景的制造业企业,利用市场机制淘汰缺乏自生能力的制造业企业,尤其是仅靠政府补助和银行信贷维持经营的僵尸企业。因此城商行设立可进一步促进成长性制造业企业的高质量发展。

2. 企业规模异质性分析

根据制造业企业规模,即制造业企业的员工数量,按中位数将样本分为两组分别进行回归。回归结果如表7列(3)(4)所示,城商行设立对中小制造业企业高质量发展具有积极的推动作用,而对大型制造业企业高质量发展的正向推动作用并不显著。相较于大型商业银行,城商行的经营规模普遍较小,且受到资金规模、业务能力的制约,在与大型商业银行的竞争中处于劣势,但与中小型制造业企业资金需求少且频率高的特点相匹配。因此城商行多为中小制造业企业提供金融服务,并推动中小制造业企业进行创新与投资活动,中小制造业企业也更依赖城商行的信贷支持。

3. 银企关系异质性分析

企业融资约束问题产生的主要原因之一在于银企信息不对称。银行对企业有一定的了解可以提高银行的放贷意愿,降低放贷风险。因此,进一步将样本分为“银企关系好”和“银企关系差”两组进行分析对比,其中的银企关系采用制造业企业的分析师关注度来衡量,回归结果如表7列(5)(6)所示。城商行设立对于与银行关系密切的地方制造业企业高质量发展的促进作用更加明显,系数为0.109。相较于大型国有商业银行,城商行具有与地方经济发展相交融的地缘性优势,更有利于获取当地制造业企业的相关信息,推进银企关系的良好发展。此外,银行业的竞争加剧也会促使银行积极了解企业的真实情况。由此可见,城商行设立会促使信贷资源向银企关系密切的制造业企业流动,缓解企业的融资约束,从而推动地方制造业企业高质量发展。H2得到验证。

六、结论与启示

本文以城商行的设立为准自然实验,采用2004—2020年制造业企业相关的样本数据,通过构建多期双重差分模型,探究城商行设立对地方制造业企业高质量发展的影响,并在此基础上深入研究内在的影响机制,及其在宏观和微观层面存在的异质性。

(一)主要结论

第一,城商行设立总体上能促进地方制造業企业高质量发展,显著促进了劳动密集型与资本密集型制造业企业的高质量发展。

第二,城商行设立可通过“宏观效应”与“微观效应”影响地方制造业企业高质量发展。“宏观效应”表现在城商行通过促进地区的银行信贷规模扩张与外商投资流入,正向影响制造业企业的高质量发展;“微观效应”表现在城商行通过缓解制造业企业的融资约束,为企业的投资活动与创新活动提供信贷支持,推动制造业企业实现高质量发展。

第三,地区市场化程度高会加大城商行对地方制造业企业高质量发展的促进作用;与银行关系密切的中小规模制造业企业受到城商行设立的正向影响较大。

(二)政策启示

基于上述结论,提出以下政策建议:

第一,城商行应完善对于制造业企业的信贷发放管理制度,充分满足制造业企业,尤其是中小制造业企业的融资需求。首先,城商行可利用互联网、大数据等技术提高对制造业企业的信贷审批效率,尽快完善信贷风险预警机制,对一些经营不善的企业适量减少信贷,严格把控信贷发放业务。同时加强贷后管理,提高对制造业企业贷款后的服务意识。其次,城商行应从制度体系建设、执行力建设、员工思想教育等方面着手,加强内部管理,降低信息成本与服务成本,为制造业企业提供更高效率的金融服务,创造对制造业企业,尤其是对中小制造业企业申请贷款的有利条件。最后,制造业企业应充分了解城商行的信贷风险状况,并及时向城商行提供真实准确的资料,加快贷款审批速度。

第二,重视城商行的持续经营管理,着力提升城市的市场化水平。降低地方政府对城商行的持股比例,减少地方政府对城商行的人事任免、信贷发放等活动的干预,充分发挥市场机制在城商行信贷配置中的作用,提高地区的市场化水平,加强城商行与制造业企业之间的联系与沟通。同时城商行需坚持将中小企业作为主要服务对象,根据自身的资产规模和风险管控能力规划发展路线,与大型国有银行开展“错位竞争”,实现特色化发展。

第三,充分利用城商行引入的优质资源,提升制造业企业的投资与创新能力。地方政府应积极引导资源流入与配置,激励制造业企业的投资与创新活力。制造业企业应合理利用资源,对投资项目进行详细调研,对项目实施进度与资金使用情况制定完善的监督管理机制;增加及提高研发基础设施与技术人才的数量及质量,提高创新成果转化。通过以上措施,最终达成提高制造业企业的投资与创新水平,促进企业高质量发展的目的。

[参考文献]

习近平.高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗:在中国共产党第二十次全国代表大会上的报告[J].创造,2022(11):6-29.

第五次全国金融工作会议召开[J].金融会计,2017(7):3-6.

SHI Y,GONG L,CHEN J. The effect of financing on firm innovation:multiple case studies on Chinese manufacturing enterprises [J]. Emerging Markets Finance and Trade,2019(4):863-888.

王世文,张尹,祝演.金融科技、融资约束与全要素生产率:基于制造业上市公司的实证研究[J].宏观经济研究,2022(8):55-64.

BERGER A N,HASAN I,ZHOU M M. The effects of focus versus diversification on bank performance:evidence from Chinese banks [J]. Journal of Banking and Finance,2010,34(7):1417-1435.

韩瑞栋.城市商业银行与地方就业:来自准自然实验的证据[J].金融论坛,2020(2):68-80.

刘晨晖,陈长石.城市商业银行能改善资本配置效率吗?[J].财经问题研究,2018(10):73-80.

王秀丽,鲍明明,张龙天.金融发展、信贷行为与信贷效率:基于我国城市商业银行的实证研究[J].金融研究,2014(7):94-108.

郭峰,熊瑞祥.地方金融机构与地区经济增长:来自城商行设立的准自然实验[J].经济学(季刊),2018(1):221-246.

蔡竞,董艳.区域性银行的发展与中小企业融资:基于中国工业企业统计数据的实证研究[J].中国经济问题,2017(2):16-28.

熊家财,杨来峰.地方金融发展能缓解企业投融资期限错配吗:来自城商行设立的准自然实验[J].当代经济科学,2022(4):103-114.

王海,吴梦萱,尹俊雅.地区金融机构与僵尸企业:基于城商行设立的准自然实验[J].统计研究,2021(3):58-70.

江小国,何建,方蕾.制造业高质量发展水平测度、区域差异与提升路径[J].上海经济研究,2019(7):70-78.

汪芳,石鑫.中国制造业高质量发展水平的测度及影响因素研究[J].中国软科学,2022(2):22-31.

KAPOOR A. Financial inclusion and the future of the Indian economy [J]. Futures,2014,56:35-42.

张平,陈倩雯.银行信贷扩张有助于制造业升级吗:基于研发创新的中介影响[J].产业经济研究,2021(4):42-54.

徐星,惠宁,崔若冰,等.数字经济驱动制造业高质量发展的影响效应研究:以技术创新效率提升与技术创新地理溢出的双重视角[J].经济问题探索,2023(2):126-143.

李思慧,徐保昌.金融市场化、融资约束与企业成本加成:来自中国制造業企业的证据[J].国际贸易问题,2018(2):164-174.

李广子,熊德华,刘力.中小银行发展如何影响中小企业融资:兼析产生影响的多重中介效应[J].金融研究,2016(12):78-94.

王世文,温馨,刘峻峰.金融科技对中小企业创新的影响[J].经济问题,2023(3):51-57.

周宇亮,赵海珠,张彩江.银企关系对中小企业银行贷款的影响:技术创新的调节作用[J].广东财经大学学报,2017(6):33-45.

李科,徐龙炳.融资约束、债务能力与公司业绩[J].经济研究,2011(5):61-73.

CARBO-VALVERDE ,RODRIQUEZ-FRANCISCO,GREGDRY F. Bank market power and SME financing constraints [J]. Review of Finance,2009,13(2):309-340.

刘喜和,叶静,楼倩.地方政府债务、银行信贷配置与制造业创新[J].审计与经济研究,2022(4):101-109.

BERGER A N,ROSEN R J,UDELL G F. Does market size structure affect competition? The case of small business lending[J]. Journal of Banking and Finance,2007,31(1):11-33.

吕朝凤,毛霞.地方金融发展能够影响FDI的区位选择吗:一个基于城市商业银行设立的准自然实验[J].金融研究,2020(3):58-76.

吕铁,刘丹.制造业高质量发展:差距、问题与举措[J].学习与探索,2019(1):111-117.

刘敏,冯丽娟.高管内部薪酬差距、投资行为与企业绩效:以中国制造业A股上市企业为例[J].科学决策,2015(10):66-81.

屈文洲,谢雅,叶玉妹.信息不对称、融资约束与投资—现金流敏感性:基于市场微观结构理论的实证研究[J].经济研究,2011(6):105-117.

李志生,金凌.银行竞争提高了企业投资水平和资源配置效率吗:基于分支机构空间分布的研究[J].金融研究,2021(1):111-130.

叶德珠,杨盈盈,叶显,等.最优银行结构再探析:基于银行—企业规模的结构匹配视角[J].经济问题探索,2021(2):178-190.

DEGRYSE H,ONGENA S. The impact of competition on bank orientation[J]. Journal of Financial Intermediation,2007,16(3):399-424.

庄芹芹.中国制造业企业融资约束对研发投入的影响研究[J].当代经济管理,2020(10):47-53.

李真,李茂林,黄正阳.研发融资约束、融资结构偏向性与制造业企业创新[J].中国经济问题,2020(6):121-134.

陈昭,刘映曼.政府补贴、企业创新与制造业企业高质量发展[J].改革,2019(8):140-151.

赵昌文,杨记军,夏秋.中国转型期商业银行的公司治理与绩效研究[J].管理世界,2009(7):46-55.

李小青,何玮萱,霍雨丹,等.数字化创新如何影响企业高质量发展:數字金融水平的调节作用[J].首都经济贸易大学学报,2022(1):80-95.

CULL R,DAVIS L E,LAMOREAUX N R,et al . Historical financing of small- and medium-size enterprises[J]. Journal of Banking and Finance,2006,30(11):3017-3042.

HUANG D ,CHEN G. Can the carbon emissions trading system improve the green total factor productivity of the pilot cities:a spatial difference-in-differences econometric analysis in China[J]. International Journal of Environmental Research and Public Health,2022,19(3):1903-1209.

刘军,史学睿.自贸试验区对企业绩效的影响:基于逐年倾向得分匹配和多期双重差分模型[J].软科学,2022(12):89-96.

吕越,张昊天,薛进军,等.税收激励会促进企业污染减排吗:来自增值税转型改革的经验证据[J].中国工业经济,2023(2):112-130.

江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

刘艳霞.数字经济赋能企业高质量发展:基于企业全要素生产率的经验证据[J].改革,2022(9):35-53.

胡天杨,涂正革.绿色金融与企业高质量发展:激励效应与抑制效应[J].财经科学,2022(4):133-148.

阳立高,谢锐,贺正楚,等.劳动力成本上升对制造业结构升级的影响研究:基于中国制造业细分行业数据的实证分析[J].中国软科学,2014(12):136-147.

鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012(2):541-558.

JAMES L, AMIL P. Estimating production functions using inputs to control for unobservables[J]. Review of Economic Studies,2010 (2) :317-341.

刘诗源,林志帆,冷志鹏.税收激励提高企业创新水平了吗:基于企业生命周期理论的检验[J].经济研究,2020(6):105-121.

HECKMAN J J,LALONDE R J,SMITH J A. The economics and econometrics of active labor market programs[J]. Handbook of Labor Economics,1999,3:1865-2097.

SHANG H,ZHANG T,OUYANG P. Credit allocation and firm productivity under financial imperfection:evidence from Chinese manufacturing firms[J]. Emerging Markets Finance and Trade,2018,54(4-6):992-1010.

阳立高,李婷,杨华峰,等. FDI对我国制造业升级的影响研究:基于省级面板数据的实证[J].科学决策,2017(7):51-67.

樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011(9):4-16.

[责任编辑 王艳芳]