人工智能时代下企业财务会计改革研究

2024-04-18冯慧茹

摘要:人工智能技术的迅速发展给社会各个领域带来了极大的便利,同时给行业带来了较大的机会与挑战。在企业财务会计方面,人工智能技术不但促使企业财务会计的方式得到了转变,而且使财务会计制度得到创新,在促进企业财务会计改革方面发挥了关键的作用。因此,本文重点就人工智能时代下企业财务会计改革展开分析。

关键词:人工智能;财务;会计;改革

DOI:10.12433/zgkjtz.20240318

随着人工智能技术的快速发展,企业财务会计的变革已成为一种必然趋势。在人工智能时代下,财务会计的变革涉及多方面,如何抓住机遇、规避风险、提高企业的竞争力和可持续发展能力,已成为各行各业面临的重要课题。

一、人工智能在会计工作中的应用条件

(一)精准有效的算法

深度学习是指对样本数据的内部规律和表达层次进行分析,从而获得文字、图像和声音等信息,最终使人工智能机器拥有与人类相同的视觉和听觉,从而识字、辨别声音与图像数据。随着深度学习算法的普及,也从侧面促进了人工智能在财会领域的发展。在会计行业中,利用深度的学习方法,可以从原始凭证、记账凭证、明细账、总分类账、财务报表、报表分析六个方面与会计账表体系融合,将原始数据系统地切换到新的智能空间,经过一步一步的分析转换,使得会计预测和最终财务报表的编制更加快速、准确。利用人工智能优化和分析财务数据,将原始的财务数据进行处理,并准确地转换成财务报表,从而更好地实现财务共享化和业财一体化。

(二)全面准确的数据

数据是由多种符号组成的媒体,它是将数字、字母、符号和模拟量等信息输入计算机中并由计算机程序进行处理的总称。当企业的财务数据具有高度的规范化和条理性,且形式上基本一成不变,就很容易构成体系性的数据,可以更好地利用人工智能分析。当前,大部分企业的业务文件,如报税、往来款项的处理、销售发票等,都已经实现了标准化和信息化,这些都为将人工智能融入会计工作中打下了坚实的基础。

(三)迅速强大的计算能力

由于人工智能完备的系统结构和超强的运算能力,能够快速、准确地进行后续的策略与目标计划。随着人工智能的发展,它的运算速度越来越快,可以解决财务方面的计算问题。比如,人工智能系统的计算能力能够做到随时随结算,在一分钟内完成90万条以上的业务。同时,在世界范围内,根据国家和地区的会计标准,快速制作出对应的财务报告。此外,利用人工智能技术高质量地编写各项管理报表,包括资产组、客户群体、供应商、区域等。

二、人工智能技术对会计行业造成的影响

(一)正面影响

首先,通过对智能技术的运用,提高了企业财务和会计工作的效率。财务工作涉及收集、处理及汇总等多方面的内容。因此,在过去需要消耗很多的人力。如果运用人工智能技术协助财务会计工作,就可以对某些重复的工作因素展开统一的处理,提高财务会计管理工作的效率,减少财务人员的工作量,节约人工成本。

其次,运用人工智能技术,可以明显提高财务报告的质量得到。传统的手工会计财务处理,由于人为的失误,会对会计信息的质量和可靠性产生不利的影响。而将人工智能技术运用到会计信息处理过程中,可以有效防止人为失误,明显提高数据的可靠性。另外,运用智能化技术,对企业的财会工作进行高效的监控和管理。人工智能技术可以及时警告非法操作情形,并实施相应的解决方案。

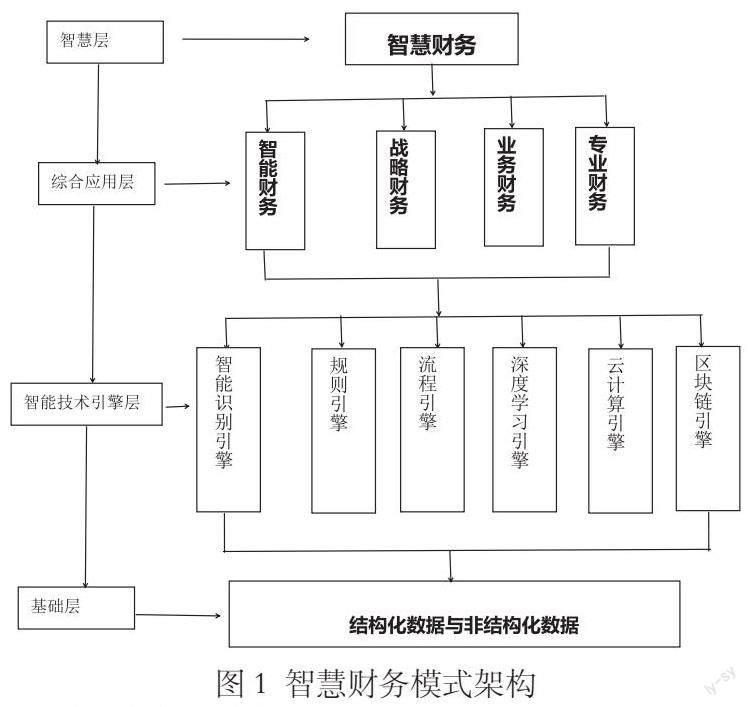

最后,运用人工智能技术还可以提高财务和会计信息的及时性,可以自动保存数据信息。企业管理层就可以在任何时候,对企业在一段时间内的财务情况分析,为管理决策提供依据。图1为智慧财务架构体系。

(二)负面影响

在利用人工智能技术提高企业财务核算的效率与质量的同时,产生了一些新的问题。

一方面,在数字储存方面,随着财务会计等业务的发展,财务会计等业务的数据信息安全性有更高的需求。现代企业一般会构建数字化的存储体系,同时会将各种财务数据保存在数字化系统中,存储系统包括的内容很多,因此,无法有效保证数据信息的安全性。

另一方面,企业为了保证财务管理的效率和质量,运用人工智能技术开展财务和会计工作,但是忽视了信息化管理将导致数据存在着某种信息风险,如果没有制定相应的管理对策,数据系统一旦被攻破,会导致出现财务信息泄露的风险,对企业造成的经济损失。

三、人工智能应用于会计工作出现的问题

(一)技术风险影响财务信息安全

在传统的会计工作中,财务人员会对诸如编制记账凭证、编制财务报表等工作内容,预先确定相关的程序、负责人和监督人,在某种意义上防范人为舞弊。在财会工作中引入人工智能技术,使财会数据智能化,但同时带来了一些问题。

在当今社会,若员工对智能化的新技术缺乏了解,将不能与现代企业的财务发展相匹配。很多时候都会出现数据泄露的情况,甚至会被木马病毒入侵。尽管防毒软件对有一定的防护作用,但网络病毒更新的速度越来越快,还是会造成影响。信息风险有可能造成财务数据丢失,对财务部门和设计等研发部门的正常运行造成不利影响。

(二)權责不明确,责任难以划分

人工智能的数据统计与分析并非绝对可靠。在传统的财会工作中,假如数据的搜集或分析有误,就会造成财会工作的错误。企业可以根据问责制,发现责任人及时处理有关问题,并对其进行适当的奖惩,促使其履行职责,持续提高职业技能,以获得更高的工作成效。而在使用人工智能的情况下,一旦数据出错,就很难找到责任人。

(三)财务信息系统落后

在人工智能辅助下,会计工作的变革要求财务信息技术的进步,以达到数据收集、储存、分析及辅助决策的目的。但是,企业的会计信息化水平较低,不能很好地适应对会计信息的需求,造成数据质量差,分析结果不够准确,信息传播效率低。

(四)管理型人才欠缺

会计工作的变革必须有一批优秀的会计人员支持。其既要拥有财务会计方面的专门知识和技术,也要拥有一定的管理会计方面的知识和能力,并且可以利用人工智能等技術手段进行数据分析,提供决策支持。但现阶段,管理型人才较缺乏,尤其是同时具备财会和管理两个方面能力的复合型人才更是稀缺,进而阻碍了企业财务会计的转型和变革。

四、人工智能应用于会计工作的策略

(一)构建安全稳定的智能会计系统,降低技术风险

在人工智能应用于会计工作中,产生的所有数据都必须经过网络处理。然而,网络存在着一些不能被忽略的安全隐患。企业必须建立可靠的财务管理体系,从而减少风险。

第一,数据录入。财务人员要反复核对数据,多人协作,使用密码核对数据。第二,数据加工。在应用人工智能技术对财务数据分析时,要注意财务数据的全面性与真实性。第三,数据安全性。会计信息对企业的发展起着至关重要的作用,所以企业应当运用先进的智能技术来对其进行更深层次的保障,还可以通过建立相关的管理体系实施安全防护。通过使用电子锁具、人脸识别等技术,实现对财务信息安全性的控制。

(二)加强内部控制的权限分工与管理,明确责任划分

实施智能会计后,各职能部门的职能分工显得尤为重要。在此基础上,企业制定员工责任制度,明确员工在加入“智能财务”后,仅具有相应的工作权限。这样可以权责分明,责任到人。与此同时,构建完整的内部监管机制和处罚机制,对监督岗位操作的正确性和执行力检查,避免原始数据的错误而造成后续过程出现差错。

总而言之,只有在实现人工智能管理系统对业务经营全面管理后,各个岗位之间的分工和权责更加清晰,使每个人都能做到各司其职、各负其责,这样,智能会计核算的数据才能更加准确、合理。

(三)加强财务信息化建设

在人工智能时代下,企业财务会计变革对财务信息化系统的要求越来越高。通过构建财务信息化,提升对数据处理与分析的效率与精度,从而为企业的经营与决策提供强大的数据支撑,还能提升企业的管理效率与水平,从而减少管理费用。

首先,引进现代财务信息化系统。企业引进财务管理软件、电子商务平台等财务信息系统,从而实现财务数据的自动化、数字化和实时化管理,提升数据处理和分析的效率和精度。

其次,构建健全的企业信息系统。例如,财务信息化管理流程、数据安全保障、系统集成等,从而保证财务信息化建设顺利开展。此外,还应提高对数据处理的能力。企业强化数据管理和分析的能力,具体包括数据清洗、数据挖掘、数据建模等方面的技术和能力,让财务人员更好地处理和分析财务数据,从而为企业提供强大的决策支持。

最后,注重信息共享和协作。企业重视信息共享与协作,将财务部门与其他部门的信息集成与共享,加强信息交流与决策协作,提升业绩与管理水平。需要注意的是,在对财务信息化系统整合与优化时,企业要注重维持系统的稳定性与兼容性,以防止各个系统之间的冲突与不兼容。在此基础上,引入云计算、人工智能、区块链等新技术,提升系统的运行效率与智能化,提升数据的处理与分析能力。

(四)注重培养管理型财务人员

现阶段,财务人员有效处理数据,对企业的生存与发展起着举足轻重的作用。为此,企业必须重视对管理会计人才的培训,从而提升会计人才队伍的整体水平,为经营决策提供支撑,企业通过各种途径培育管理会计人才。

首先,强化培训与进修学习,为财务人员提供有关管理学、数据分析与政策辅助的培训与进修,使其更好地认识与掌握管理的基本理论与技巧。

其次,邀请专业人士对财务人员进行专业性辅导,提升财务人员的综合素质。另外,企业应建立晋升通道,促进会计人才的持续学习与发展,为会计人才创造更多的发展机遇,有效引进并留住高素质的财务管理人员。通过对财务人员的培养,使其能够更好地融入企业的战略决策和业务管理中。

五、结语

总之,人工智能技术在会计领域的应用是“互联网+”时代行业发展的必然趋势,但并不意味着财务人员工作价值的丧失。人工智能的应用可以使财务人员从繁琐重复的财务工作中分离出来,有更多的时间和精力进行业财一体化等高质量的工作。同时,人工智能提高了数据的处理速度和准确性,为管理层制定长期战略提供了强有力的数据支持。因此,企业要加快财务会计在人工智能时代的转型,采取各种有效的措施并结合实际情况,选择有力的解决方案,有效促进财务会计的转型,实现财务管理的目标,满足人工智能时代对企业财务管理的需求。

参考文献:

[1]蔡明月.人工智能时代企业财务会计改革探索[J].纳税,2023,17(18):43-45.

[2]胡瑞丽.人工智能时代企业财务会计改革探索[J].合作经济与科技,2023(11):164-165.

[3]闫子龙.人工智能时代背景下企业财务会计转型研究[J].中国中小企业,2022(09):81-83.

[4]徐作浩.人工智能时代下企业财务会计改革探析[J].财会学习,2021(12):87-88.

作者简介:冯慧茹(1993),女,山东省济宁市人,硕士,中级会计师,注册会计师,研究方向为财务会计、审计方向。