“去家族化”如何影响创新投入?

2024-04-09刘云芬阿丽米热·吐尔逊王东红

刘云芬 阿丽米热·吐尔逊 王东红

摘要:文章基于组织理论和社会情感财富理论视角,以2012—2019年我国A股上市家族企业为研究样本,对家族企业“去家族化”如何影响企业创新投入进行实证检验。结果表明,进行“去家族化”的家族企业更愿意增加创新投入,并且党组织和信息透明度都会正向调节“去家族化”与创新投入之间的关系,在通过稳健性和内生性检验后,该结论依然成立。进一步研究表明,“去家族化”通过减少关联交易,缓和家族企业内部代理冲突,进而增强企业的创新投入。论文的研究结论有助于家族企业更好地选择转型方式,并为深入研究“去家族化”和企业创新投入之间的机制奠定了基础。

关键词:去家族化;创新投入;党组织;信息透明度

一、引言

党的“十四五”规划中强调要加大企业创新投入,提高企业创新能力。创新是企业获取竞争优势和基业长青的源泉,并成为推动社会经济发展和促进资本市场成长的重要力量[1]。根据2018 年工信部统计数据显示,民营企业贡献了70%以上的技术创新成果,已逐渐成为中国经济增长的重要支柱,因此,占民营企业80%以上的家族企业的创新研究备受学者们的普遍关注。

无法忽视的一个事实是:近年来,家族企业董监高团队中非家族成员的比例呈增长趋势,即家族企业“去家族化”现象逐渐增加。随着我国经济进入高质量发展的新时期,家族企业正面临着转型升级和代际传承的阵痛,以及人才短缺、资金匮乏和供需矛盾等问题。在多重挑战的压力下,“去家族化”成为家族企业战略选择的重要趋势。而一定程度上的“去家族化”往往能够解决这些困境,进而实现企业的基业长青和稳定发展[2]。家族企业“子承父业”的观念逐渐褪色,使得诸多的家族企业面临着二代子女不愿接任,而选择另创领地的局面[3]。因此,不少一代创始人为了规范企业治理结构,在正式退位之前就开始规划“去家族化”战略[2]。李欢等[4]认为,家族企业创始人通过“去家族化”戰略,实现公司经营权今后顺利交接、缓解创始人卸任给企业造成的冲击。因此,“去家族化”是家族企业财富创造和积累的重要方式[5]。那么,“去家族化”战略对企业创新投入造成何种影响?更进一步地,引入非家族高管模式的“去家族化”战略影响创新投入的机制机理又如何?本文试图通过理论分析和实证检验回答这些问题。

此外,家族企业并非处于真空环境之中,其创新决策还会受到内外部情境因素的影响。从外部视角来看,家族企业的治理环境会影响企业创新效率。党的十八大明确提出,非公有制企业应充分发挥党组织的引导和监督的职责,进一步规范其现代企业制度。家族企业党组织的建设已成为公司治理的重要因素。公司章程增设党建条款、党组织参与重大决策的新闻层出不穷,与此同时,伴随我国家族企业蓬勃发展,越来越多的家族企业成立了党组织[6]。因此,学者们开始关注党组织在公司创新战略中的作用。党组织将有助于家族企业获取政策信息,帮助管理层了解政策实施细节[7],制定符合企业发展的创新战略。因此,从组织理论视角思考党组织在“去家族化”和创新投入之间发挥着什么作用?从内部视角来看,企业内部信息透明度强弱对企业创新影响有一定差异。以往研究忽略了关于家族企业创新投入具体风险的分析。信息不对称是企业创新投资风险的一个重要特征[8],信息不对称性使得家族企业受到的外部干扰较少,家族控股股东企业只关注家族利益,势必会影响企业的长期发展[9],信息非对称性造成的代理冲突是降低家族企业创新投入意愿的重要因素,而企业信息透明度可以有效缓解信息不对称[10]。因此,从社会情感财富理论视角思考信息透明度在“去家族化”和创新投入之间发挥着什么作用?

综上,本文运用2012—2019年中国A股家族上市公司的样本数据,探讨“去家族化”对创新投入的影响,同时探究党组织和信息透明度在两者关系中的作用。本文的贡献在于:(1)以往研究仅从一个视角分析“去家族化”对创新投入的影响,本文从组织理论和社会情感财富理论相结合视角探讨,不仅考虑了家族企业转型模式,还丰富了家族企业长期导向的相关研究。(2)本文从内外部视角全面地刻画了情境因素对家族企业创新决策的作用机制,是对家族企业创新投入研究的有益补充。(3)从家族企业内存在的代理问题视角揭示了“去家族化”对创新投入的作用机制,为家族企业的转型与发展提供了更为详细的实践解释。

二、文献回顾与研究假设

(一)文献回顾

家族企业的创新研究备受学者们的普遍关注,且研究成果较为丰富。学者从政策环境[11]、企业经营环境[12]等外部因素方面分析;也有部分学者从家族文化、创新意愿、CEO类型[13]、代际传承[14]、企业家风险偏好[15]以及家族涉入特征、家族掌握企业所有权和管理权[16]、家族企业治理方式等内部因素方面探讨。对于家族企业独特的治理方式如何影响家族企业创新,现有文献运用各个理论对这一问题进行了解析,但仍未得出统一的研究结论。从代理理论视角分析,BLOCK等[17]指出家族企业中典型的“家长式”利他主义可能更注重于“血脉”的传承和裙带关系,从而使得更多家族成员参与企业的现象越发普遍。然而,家族企业较为集中的股权结构和决策权加剧第二类代理,增加监督的难度和成本,引致家族股东利用隧道行为占用和转移原本用于企业创新投入的资源和利润,减少研发创新的资本,削弱了企业的创新能力[18]。从社会情感财富理论视角来看,GOMEZ-MEJIE等[19]指出,家族企业“家族化”治理模式中,家族控制人为了追求企业非经济目标和保护企业与家族的社会情感财富,而降低企业创新投入力度。由于企业创新具有风险性和不可预测性,回报周期长,因此,家族控制者厌恶创新投入带来的短期经济损失,往往呈现出风险规避性,阻碍企业的创新投入[20]。从资源基础观视角分析,CRAIG[21]等指出,独特的家族性资源是家族企业竞争优势的来源,并且家族管理者利用自身的个人社会网络关系使得家族企业更容易获得外部环境资源,家族企业“家族化”治理模式对企业的创新带来积极的影响。

虽然诸多学者从家族涉入特征、家族管控企业、家族化治理以及家族企业的代际传承等家族企业本质特征方面来研究其对企业创新投入的影响[12-15],研究成果较为丰富,但仍然存在不足。原因有二:其一,随着家族企业规模的扩大和日益激烈的市场竞争环境使得家族企业独特的“家族化”治理模式遭遇了极大的挑战。家族企业的创新需要人才和资金的支撑,家族企业往往出现“逆向选择”问题[22],通常以血缘关系给家族成员安排企业董监高职位,并非是以高管自身的专业知识和实战经验任命企业高管,致使高管层出现家族高管“搭便车”和偷懒行为,这一类高管限制了家族企业创新活动开展,影响了企业合法性[23]。当此类高管无法推动企业创新活动开展时,家族企业不得不选择“去家族化”治理,雇佣外部职业经理人,让更多的非家族高管加入企业高管层的方式进行“去家族化”,从而助于优化高管团队的创新能力和管理水平。有学者从社会情感财富理论和劳动力市场理论分析认为,比起家族高管,外部非家族高管有扎实的专业知识和职业技能,受过专业的培训并且有实战经验,拥有更多的管理才能和投资智慧,他们更有动机通过企业创新提升自己的劳动力价值,提高企业的竞争力[24],非家族高管不仅能提高创新决策的公平性、客观性和专业性,还能制约家族高管“搭便车”、偷懒以及掏空外部投资人利益的行为,缓解第二类代理问题,并且能够正确引导家族管理者,打消家族高管风险规避性偏好,帮家族企业实现更高水平的创新绩效,提高企业的合法性[25]。另外,VILLALONGA 和AMIT[26]研究认为,家族企业引入非家族高管参与企业这一行为传递了企业追求长期导向的积极信号,基于长期经营的目标,家族股东的掏空行为受限,“去家族化”战略对企业的影响是由内而生的,引入非家族高管能够有效弥补家族企业中内部监督和制衡力量的不足[26]。据此,本文在进一步研究中尝试探寻“去家族化”与创新投入之间的关系与作用路径。其二,家族企业的创新投入除了考虑家族企业治理模式和企业自身冗余资源之外,还会受到其他因素的影响,企业外部资源的获取、政府和企业的联系紧密与否、企业信息披露程度都会直接影响企业创新活动的开展。基于资源依赖理论,企业的创新活动需要资金和人力资源的支持,由于家族企业获取外部资源的能力方面存在劣势,而企业党组织和提高企业信息透明度在一定程度上弥补资源短缺带来的劣势。具体来说,党组织作为组织政治纽带,在民营企业中党组织作用表现在监督和引导企业行为决策,并且是企业与政府沟通和联系的重要桥梁,是企业获取政府资源的关键途径,是推动企业经营发展的重要驱动力[27]。此外企业信息透明度也是吸引外部投资人眼球的重要机制,降低信息非对称性,提高外部投资者的投资意愿,是引来外部资金的重要途径[28]。基于此,本文从家族企业的治理模式着手,来分析家族企业“去家族化”这一企业战略对企业创新投入的影响,并以党组织与信息透明度作为情景因素,探讨其对创新投入的调节效应,与此同时在进一步研究中揭示“去家族化”与创新投入之间的作用路径。

(二)研究假设

1.家族企业“去家族化”对创新投入的影响

从组织理论视角分析,尽管家族成员对于企业的把控有着较强的排他性,但随着企业规模的扩大,出于专业化管理能力的需求,家族企业“一言堂”式的治理方式难以维持企业长期运转,企业亟需通过“去家族化”的方式引进非家族高管,对企业进行专业化管理[29]。公司的战略行为是对高管团队能力的一种反映,而创新战略作为企业获得竞争优势的重要战略行为,它更需要以高管团队成员的专业知识和对技术敏锐的判断为基础。CHRISMAN和PATEL[30]研究认为,由于家族成员之间相似的价值观和文化背景,家族企业高程度的家族化管理模式会带来较弱的集体认知,而企业“去家族化”战略,即非家族成员进入企业董监高团队会带来多元化的认知模式,有助于拓展家族管理层的视野,提高管理层对市场竞争环境的感知能力,更加清晰地了解市场动态环境,打破家族成员在企业创新活动上固有的观念和成见。随着家族企业“去家族化”的加深,在产品研发和技术突破方面,非家族高管人员前瞻性的管理风格与家族成员防御性的管理风格可能截然不同,CRUZ和NORDQVIST[31]研究表明,相比家族成员,非家族高管基于专业的职能知识和丰富的行业经验更精于企业的科学规范管理[24],由于前沿的视角、敏锐的感知能力以及新颖的想法,能够拓展家族企业的认知多样性,且能够提高家族企业发现投资机会的能力,同时非家族高管更专业化的管理能力促使他们以企业长期发展为导向,选择创新战略[31]。进一步而言,家族企业为了追求合法性,会引入非家族高管,因为他们能够制约企业在经营过程中家族成员的“搭便车”和偷懒行为[32],并且能够减少因家族成员利他主义行为带来的低能家族经营者职位保护成本和“逆向选择”成本[33],同时他们拥有更多的投资智慧和专业化的知识,有利于开拓家族企业的创新战略[34]。徐晋等[5]研究发现,非家族高管的声誉机制和企业创新活动有着正向关系,非家族高管为了提升自身的知名度和声誉,会推动企业的创新活动,加大创新投入的力度。

从社会情感财富理论视角分析,非家族高管和家族高管并存的高管团队结构体系下,家族企业在制定创新决策时在一定程度上依赖于外部引进的技術管理人员的意愿和倾向,非家族高管打破家族高管依循“情感禀赋”行使的话语权[32],受约束型情感财富的家族成员追求保守型战略,厌恶创新投入带来的短期经济损失,出于保护企业社会情感财富的目的,进行创新投入时家族高管具有风险规避特征[20],导致创新投入力度不够。而随着非家族高管的引进,其可以利用自身所拥有的管理能力和企业资源优势促进创新力度的增强[35],非家族高管追求经济目标的动力更强,不受家庭社会情感财富的影响,打消家族高管在创新活动上的防御型偏见,将长期收益作为战略目标,同时为了获取长期利益注重自身声誉,努力通过研发等行为为企业创造价值,提高自身的身价,从而推动技术革新,加大企业的创新投入[5]。

因此,家族企业为了实现企业基业长青愿景,打破“富不过三代”的格局,需要更多的外部专业性人才,通过提高非家族高管比例的“去家族化”,一方面利用非家族高管拥有的专业知识和实战经验,弥补企业创新过程所需的资源与专业知识[24];另一方面,非家族高管通过约束和监督家族高管的自利行为和制约家族成员“逆向选择”的行为[22],起到平衡家族成员的关系,非家族高管掌握先进管理和技术知识,既可以突破技术发展的瓶颈,又可以满足企业对技术管理的要求,他们更善于科学规范管理和发现适当的投资机会[36],有利于提高企业的创新投入。

基于此,本文提出假设H1:“去家族化”对家族企业创新投入起着正向作用。

2.党组织在“去家族化”与创新投入之间的调节作用

从治理效应来看,首先,党组织依据企业内外部环境的变化,及时对企业提供相应的决策,非家族高管团队更会利用机会对企业的行为进行调整和优化,从而提高家族企业在环境中的竞争能力和应变能力[37];其次,企业在做出创新投资决策时,不可避免会发生管理层和所有者之间的利益冲突,而党组织可以规范企业现代化管理制度,有效缓解利益冲突,为非家族高管团队推动创新奠定基础;最后,党组织在一定程度上能够制约家族高管团队的自利行为和腐败行为[38],有效缓解代理冲突,平衡家族高管和非家族高管各方利益,为非家族高管进行创新决策提供制度保障,从而激发非家族管理者的创新动机。可见党组织带来的双重效应能够正向调节“去家族化”与创新投入的关系。因此,当家族企业内设有党组织,一方面能够更加强化企业治理环境的规范性,为非家族成员日后经营家族企业创造健康良好的发展环境;另一方面有利于平衡企业内外部相关利益者的利益,为企业创新活动顺利开展提供良好的保障。当家族企业没有设立党组织时,家族成员和非家族成员之间的利益冲突未得到及时缓解和调整,影响非家族高管创新投入意愿,从而耽误家族企业创新活动的开展。

基于此,本文提出假设H2:党组织强化“去家族化”与创新投入之间的正向关系。

3.信息透明度在“去家族化”与创新投入之间的调节作用

企业内部信息透明度会影响外部环境对企业的关注,当信息透明度较低时,企业受到的外部干扰较少,家族成员获取家族利益的行为难以让外界知晓,家族高管过分保护家族社会情感财富更倾向于关注家族利益,同时拥有充分的话语权,为了家族利益最大化有可能扭曲创新决策,这势必影响企业创新投资[9]。由于信息透明度低,对外部投资者、股东以及社会公众等资源提供者没有积极信号,非家族高管比例较低。较高的信息透明度吸纳更多非家族优秀人才进入企业,非家族高管比例较高。高信息透明度不仅能发出积极信号,也能解决信息不对称[39],降低外部投资者风险溢价以及获取公司信息的成本,有助于外部投资者得到公司价值信息,提高其提供资金的意愿[40],从而为企业创新投入提供了资金保障,会加强非家族高管进行创新投入的动机,并且能够建立企业合法性,使企业延伸型社会情感财富增加,提高家族利益和外部相关者利益的兼容,获取社会声誉和提高社会地位。同时,高信息透明度,使得家族高管无法隐蔽企业内部资金的流转情况,家族高管亲缘关系相互庇佑也受到制约,约束家族成员利己主义的动机,非家族高管团队可以向外部委托人提供管理层创新投入的详细信息,外部委托人根据他们自身风险容忍度、投资风格、公司战略愿景和管理层高管的努力来评估管理者的质量,从而更全面地了解管理者的行为决策,这也大大降低高层管理者因创新活动失败,导致被迫离职或承担全部责任的担忧,从而加大管理者的创新投入意愿[41]。综上所述,信息透明度在家族企业“去家族化”与创新投入之间起到一种非制度性的激励机制。

基于此,本文提出假设H3:信息透明度強化“去家族化”与创新投入之间的正向关系。

(三)理论模型

综合前文所述提出本文要验证的理论模型,具体如图1所示:

三、研究设计

(一)样本选择与数据来源

2011年11月财政部征求五项会计准则修订意见,来提高企业财务报表列报质量和会计信息透明度,故本文选取2012—2019年A股上市家族企业的数据,应用多元回归模型进行实证研究。借鉴已有学者的相关研究[42-43],本文将满足以下条件的企业界定为家族企业:第一,实际控制人可追溯到自然人或家族的企业;第二,该自然人或家族成员持股或担任上市公司高管,除实际控制人之外,至少1名有亲属关系的家族成员持股、管理、控制上市公司或控股股东公司的家族企业;第三,最终控制人直接或间接为企业的第一大股东且持股比例20%及以上。在样本选择过程中,本文做了如下处理:(1)剔除被ST或*ST处理的财务经营状况异常的上市公司;(2)剔除金融、保险、银行类上市公司;(3)剔除缺失值较多的公司;(4)为消除极端值对实证结果的影响,对所有连续变量在1%分位进行Winsorize处理。最终得到共6 277个观测值的非平衡面板数据。使用Stata15.0软件对相关数据进行处理和检验。

借鉴李欢等[4]和徐晋等[5]的研究,家族企业高管的性质通过对照公司招股说明书中“董事、监事、高级管理人员与其他核心人员之间的亲属关系”和公司年报中披露的“董事、监事和高级管理人员”信息,未披露的人员信息通过巨潮资讯、同花顺网站以及百度搜索等方式手工收集与实际控制人之间的亲属关系,进而判断是否为非家族高管;家族企业是否设立党组织的数据通过爬虫软件以及各个公司官网公布的任职信息手工收集和整理;创新投入、信息透明度、企业财务数据和关联交易等数据均来源于国泰安数据库。

(二)变量定义与测量

1.被解释变量

创新投入(R&D),借鉴许为宾等[44]的研究,采用研发投入金额取对数衡量创新投入(R&D),该指标值越大,企业创新投入强度越大。考虑到创新投入的回报具有滞后性,本研究采用滞后一期数据进行观测。

2.解释变量

去家族化(UNFam_Exe),参考李欢等[4]和徐晉等[5]的研究,在家族企业董监高中非家族成员所占的比例来衡量家族企业“去家族化”的程度。该指标值越大,家族企业“去家族化”程度越大。

3.调节变量

(1)党组织(Party)。参考何轩和马俊[6]、李翠芝和陈东[45]的研究,如果企业中设立了党组织,则定义为有党组织的企业,记为1;否则定义为未设立党组织的企业,记为0。

(2)信息透明度(Transparency)。主要借鉴王藤燕[46]的研究,采用分析师跟踪人数衡量,分析师跟踪人数越多,公司受到更多的关注,说明公司的信息透明度越高。企业分析师数据来自国泰安数据库中的“中国上市公司分析师预测研究数据库”,对于分析师人数为缺失值的公司采用0值处理,如果没有相关分析师的记录,也就没有分析师对其公司进行跟踪。

4.控制变量

本文在学者王藤燕[46]、张雷等[47]的研究基础上,控制如下变量:公司规模(Size)、资本结构(Lev)、独董比例(Ind)、两权背离(Se_Rate)、股权制衡(Balance)、公司年龄(Age)、发展能力(Develop)、营运资本能力(Operate)、营业能力(Profit)。此外还控制了年份(Year)和行业(Industry)两个因素。具体定义如表1所示。

(三)基本模型构建

为检验“去家族化”对创新投入的影响,本文建立模型如式(1)所示,以及为了检验党组织和信息透明度对“去家族化”与创新投入关系的调节作用,构建(2)(3)多元回归模型:

[R&D=α0+α1UNFam_Exe+α2Controls]

[ +Year+Industry+ε] (1)

[R&D=α0+α1UNFam_Exe+α2Party+α3UnFam*Party]

[+α4Controls+Year+Industry+ε] (2)

[R&D=α0+α1UNFam_Exe+α2Transparency]

[ +α3UnFam*Transparency+α4Controls]

[ +Year+Industry+ε] (3)

其中,Controls代表模型中的控制变量,R&D代表创新投入,UnFam_Exe代表“去家族化”,Party代表党组织,Unfam* Party代表解释变量“去家族化”与调节变量党组织的交互项,Transparency代表信息透明度,Unfam* Transparency代表解释变量“去家族化”与调节变量信息透明度的交互项,[α0]代表常数项,[α1]代表解释变量“去家族化”的系数,ε代表随机误差项。

四、实证结果与分析

(一)描述性统计分析

表2为样本描述性统计分析结果。由表2可知,创新投入平均值17.66,标准差为1.153,说明不同家族企业在创新投入上存在一定的差异。“去家族化”平均值为0.601,董监高中的非家族成员比例达到60.1%,所占比例较大,说明家族企业“去家族化”水平较高。

(二)相关性分析

由相关性分析结果表3可知,“去家族化”与创新投入显著正相关,调节变量党组织和信息透明度与创新投入显著正相关。出于对研究结果的可靠性考虑,对相关变量进行方差膨胀因子分析,结果表明变量之间不存在严重的多重共线性。由于相关性检验结果仅能表明变量之间的相关程度,未能准确说明变量之间的因果关系,所以需要进一步进行多元回归分析。

(三)基本回归

表4报告了模型的回归结果。在表4中,列(1)的回归结果表明,“去家族化” UNFam_Exe与创新投入R&D的回归系数为4.256,且在1%水平上正相关,假设H1得到验证。说明随着家族企业“去家族化”程度的提高,企业的创新投入力度越来越强,家族企业通过提高非家族成员在董监高中的比例可以提高企业创新投入的力度,并且可以实现基业长青的愿景。

列(3)在列(2)的基础上加入调节变量Party与解释变量UNFam_Exe的交互项Party* UnFam,用来检验假设H2。列(3)的回归结果表明,Party* UnFam与R&D的回归系数为0.580,且在1%水平上正相关,假设H2得到验证。说明企业设立党组织会强化“去家族化”与创新投入之间的正相关关系。这意味着企业基层党组织对企业创新有一定的监督和约束作用,对于家族企业而言,党组织建设能够有效地加强“去家族化”对创新投入的促进作用。

列(4)在列(1)的基础上加入调节变量信息透明度(Transparency),回归结果表明Transparency与R&D的回归系数为0.002,且在1%水平上正相关。列(5)在列(4)的基础上加入调节变量Transparency与解释变量UNFam_Exe的交互项Transparency* UnFam,列(5)的回归结果表明,Transparency* UnFam与R&D的回归系数为0.015,且在1%水平上正相关,假设H3得到验证。说明企业的信息透明度会强化“去家族化”与创新投入之间的正相关关系。这意味着随着企业信息透明度的提高,能够缓解企业创新过程中融资难的问题,并且能够让外部投资者和股东对管理层能力和行为决策的准确估值,缓解管理层畏惧创新失败被迫离职的担忧,激发非家族高管创新意愿,促进企业创新投入。因此对于家族企业来说,提高企业信息透明度有助于加强“去家族化”对创新投入的促进作用。

(四)稳健性检验

1.替换被解释变量

为了论证上述结果的稳健性,本文以研发投入占营业收入比例作为创新投入的替代指标(R&D2),进行稳健性检验。回归结果表5列(1)所示,“去家族化”与创新投入的回归系数为0.192,且在5%水平上显著为正。表5列(3)所示,“去家族化”和党组织的交互项Party*UnFam与创新投入的回归系数为0.032,且在1%水平上显著为正。表5列(5)所示,“去家族化”和信息透明度的交互项Transparency*UnFam与创新投入的回归系数为0.001,且在5%水平上显著为正。更换被解释变量测量方式的回归结果符号方向与前文保持一致,说明研究结果具备良好的稳健性。

2.更换子样本

本文选取的家族企业样本中涉及各行各业,比较多样化,在稳健性检验时只选择样本分布最为集中的制造业家族企业,回归结果如表6列(1)所示,制造业子样本中“去家族化”与创新投入的回归系数为3.715,且在1%水平上显著为正。由表6列(3)所示,“去家族化”和党组织的交互项Party*UnFam与创新投入的回归系数为0.891,且在1%水平上显著为正。由表6列(5)所示,“去家族化”和信息透明度的交互项Transparency*UnFam与创新投入的回归系数为0.016,且在1%水平上显著为正,回归结果依旧稳健。

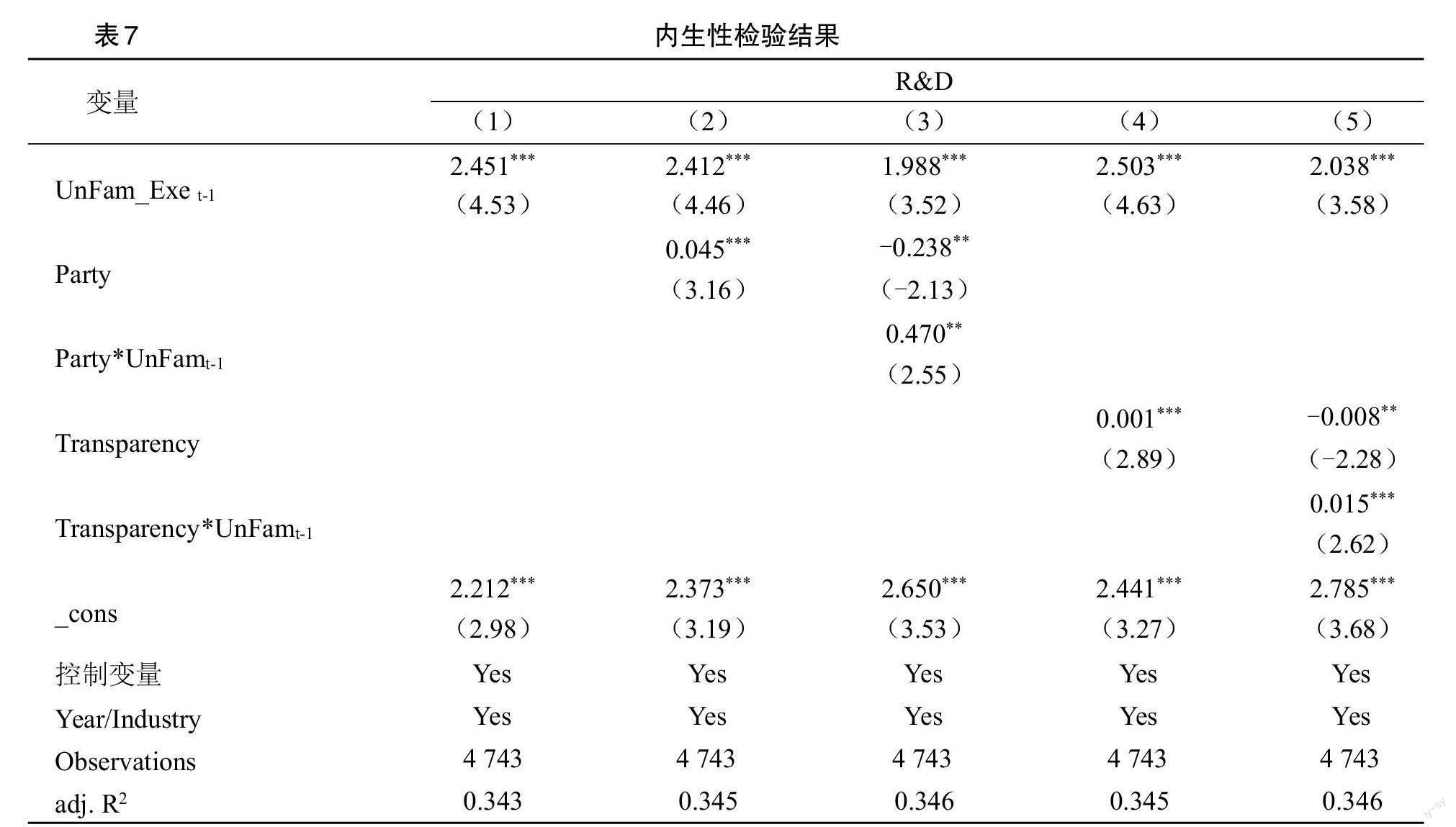

3.内生性检验

为了避免企业“去家族化”与创新投入的相互交互影响导致内生性问题,本文将解释变量“去家族化”滞后一期作为工具变量,进行内生性检查,回归结果表7列(1)所示,滞后一期的“去家族化”UnFam_Exet-1与创新投入的回归系数为2.451,且在1%水平显著为正,说明假设H1得到完全验证。由表7列(3)所示,“去家族化”与党组织交互项的回归系数为0.470,且在5%水平上显著为正,说明假设H2得到完全验证。由表7列(5)所示,“去家族化”与信息透明度交互项的回归系数为0.015,且在1%水平上显著为正,说明假设H3得到完全验证。因此表明,在控制内生性之后,“去家族化”能够促进企业创新投入,此结论依然可靠。

五、进一步研究

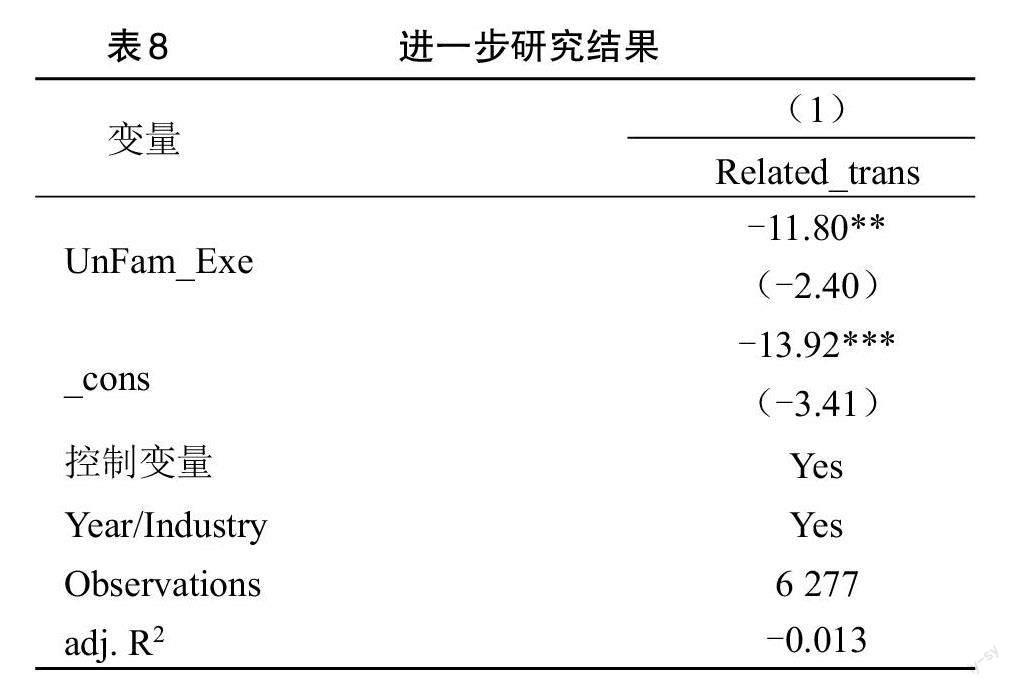

以往研究指出家族企业中由于家族成员拥有较大的话语权,致使中小股东的利益被家族大股东所侵占催生第二类代理问题,家族股东通过关联交易达到家族利益最大化的目的[48]。而企业的创新决策需要足够的资金来支撑创新活动的顺利开展,家族企业“去家族化”战略即更多的非家族成员参与企业董监高团队中,一方面能够满足创新活动中的人力需求,另一方面能够约束家族高管的自利行为,在企业经营过程中,阻止关联交易的发生,减少家族成员挪用原本用于创新投入资金的行为,满足创新活动所需的资金需求,从而提高企业的创新投入[49]。学者魏明海等[43]提出,企业的关联交易越多,代理成本较高,代理冲突越严重,降低企业的创新投入水平。因此如果“去家族化”战略主要通过减少关联交易提升企业的创新机会,本文应该同时观察到,“去家族化”程度较高的家族企业,其公司内发生关联交易的可能性就较小,占用创新活动资金的可能性也会降低。据此,本文认为家族企业“去家族化”通过有效减少关联交易来实现创新投入的提高。为了检验这一机制,借鉴XU等[50]、李洁[51]的研究,用关联交易度量企业的代理冲突,并用关联交易金额对数衡量关联交易水平(Related_trans),構建模型(4)。

[Related_trans=α0+α1UNFam_Exe+α2Controls]

[+Year+Industry+ε] (4)

并参考江艇[52]的研究①,通过模型(1)、模型(4)进行作用机制检验,模型(1)的回归结果见表4,模型(4)的回归结果见表8。由表8中的回归结果显示,“去家族化”UNFam_Exe与关联交易Related_trans的回归系数为-11.80,且在5%水平上显著为负,关联交易的中介效应检验得到验证,这表明“去家族化”程度越高,即董监高中非家族成员比例越高,越能缓解企业内部代理冲突减少关联交易,进而提高创新投入水平。

六、研究结论与启示

(一)结论

家族企业“去家族化”与企业创新投入的关系是影响家族企业发展的重要问题。本文选取 2012—2019 年A股上市家族企业作为研究样本,探讨了家族企业“去家族化”对创新投入的影响,得出以下研究结论:

1.家族企业“去家族化”能够促进企业创新投入。非家族高管利用专业能力和业务能力,利用异质性的社会资源网络和知识能够很好地识别和把握投资机会、发掘创新项目,驱动家族企业创新活动的发展;另外非家族高管注重自身的声誉机制,在创新过程中更加约束个人行为,努力通过研发活动为企业创造价值,提高企业的创新活动。

2.企业设立党组织能够强化“去家族化”与创新投入之间的关系。拥有党组织的家族企业更容易获取政府资源,对政府创新政策有更强的解读能力和感知能力,这会降低企业在创新决策过程中面临的环境模糊性,有助于提高企业的创新投入质量;另外,党组织的监督和约束职能能够平衡家族和非家族成员的利益,能够约束家族成员的掏空行为,遏制高管的自利行为并且对高管的创新决策起监督作用,为非家族高管推动企业创新活动构建更规范的治理环境,提高企业的创新投入。

3.信息透明度能够强化“去家族化”与创新投入之间的关系。在企业信息透明度高的情况下,企业内外部信息对称,外部投资者了解高管层创新决策和企业内部资金流向情况,有利于满足企业创新过程中需要的资金,同时可以减少家族成员挪用原本用于创新投入资金的行为,为非家族高管推动企业活动提供资金保障,激发非家族高管通过研发投入创造企业价值的意愿,从而提高企业的创新投入。

4.“去家族化”对创新投入的影响是通过缓解家族企业内部代理冲突这一路径实现创新投入水平的提高。家族企业董监高中非家族高管越多,越能提高企业的经营管理环境,家族成员获取家族私有收益的行为越容易被非家族高管所抵制,非家族高管能够抑制家族成员关联交易等损害企业价值的行为,降低代理成本,因此,非家族高管能够有效推动企业创新投入,为企业创造价值。

(二)政策启示

1.“去家族化”作为一个新的管理方式,有助于家族企业的创新。“去家族化”的非家族高管为家族企业发展带来了优秀的人力资本,这些人力资本需要成熟的职业经理人市场,因此,政府和企业要推动人才市场的发展,加快人才市场的流动和竞争,加强对职业经理人行为的有效监督[5],将职业经理人声誉作为一种驱动力,激励他们通过企业创新暗示自我价值,为企业创新活动带来优秀的人力资本和提供良好的制度环境。当前我国家族企业处于交接企业的传承阶段,随着日益激烈的市场竞争,优秀的非家族人才是家族企业获取竞争优势的关键来源,其专业化的知识和实战经验与前瞻性的视野在很大程度推动了企业的创新活动。因此,家族企业在未来发展中,应当合理分配家族成员和非家族成员在董监高中的比例,通过内部协作构造更专业的企业高级管理层,从而实现家族企业基业长青的愿景。

2.家族企业要充分发挥党组织治理的监督和推动,进一步完善公司治理制度[38]。党组织嵌入无疑会增加家族企业对国家创新政策的敏感性和响应度[53],能有效融合各方力量,充分发挥治理作用和资源支撑作用,并且能够提高非家族高管实施创新战略的效率,为非家族高管的创新活动提供了源泉,为企业创新奠定了基础。

3.监管部门应当采取相应措施,加大家族企业内部信息披露力度。家族企业通过规范现代化企业管理制度,建立企业合法性,以提升企业的社会地位与家族的声誉。同时,也应该向外部投资人和社会公众主动提供企业内部信息,吸取创新活动所需的投资资金,进一步推进企业创新投入;此外做好信息披露工作,可以吸引更多优秀的非家族高管参与企业,而这些人力资源对企业创新决策起到推动作用,有利于家族企业持续繁荣发展[46]。

4.充分发挥非家族高管在家族企业董监高中的平衡作用。引入更多的非家族高管减少家族成员之间的裙带关系、利他主义和职位保护等不利于企业创新的私利行为[36],有效缓解家族企业的代理冲突。加之,非家族高管深厚的管理技能与职能经验,能够提升家族企业创新管理的效率,加大创新组合产生的概率。

(三)局限与展望

第一,非家族高管是影响创新投入的重要前置动因,但本文只考虑了非家族成员在董监高中比例的影响,难以排除其他如非家族高管能力、话语权等相关因素的影响。未来可以考虑结合非家族高管自身的能力、经验以及话语权等特征展开研究;第二,本文研究对象所属的行业较广,未来可以考虑结合具体行业或典型案例,展開进一步地深入探讨;第三,企业创新是复杂的过程,不同类型的家族企业创新活动存在一定的异质性,未来研究可以对家族企业进行类别处理,提炼每一类家族企业的共性特征,详细分析“去家族化”管理模式对创新投入的影响。

参考文献:

[1]陈志军,闵亦杰,蔡地.家族涉人与企业技术创新:国际化战略与人力资本冗余的调节作用[J].南方经济,2016(09):61-76.

[2]贺勇,李姿娴.家族企业中家族退出的动因、模式与后果——文献综述与研究框架[J].财会月刊,2021(21):121-129.

[3]李新春,韩剑,李炜文.传承还是另创领地?——家族企业二代继承的权威合法性建构[J].管理世界,2015(06):110-124,187-188.

[4]李欢,郑杲娉,徐永新.家族企业“去家族化”与公司价值——来自我国上市公司的经验证据[J].金融研究,2014(11):127-141.

[5]徐晋,郑晗,赵婷婷.民营企业“去家族化”能促进企业创新吗[J].财经科学,2019(09):63-72.

[6]何轩,马骏.党建也是生产力——民营企业党组织建设的机制与效果研究[J].社会学研究,2018,33(03):1-24,242.

[7]叶永卫,云锋,袁溥.经济政策不确定性、党组织参与公司治理与民营企业固定资产投资[J].经济评论,2021(05):3-16.

[8]ABOODY D,LEV B.Information Asymmetry, R&D,and Insider Gains[J].The Journal of Finance,2000,55(6):2747-2766.

[9]叶陈刚,王藤燕.信息透明度、企业价值与去家族化——基于中国家族上市企业的实证研究[J].当代经济管理,2016,38(12):19-27.

[10]BUSHMAN R M,PIOTROSKI J D,SMITH A J. What Determines Corporate Transparency?[J].Journal of Accounting Research,2004,42(2):207-252.

[11]杨昊昌,温军,陈学招.经济政策不确定性与家族企业创新——融资约束及政府补助视角[J].科技进步与对策,2022,39(08):80-88.

[12]毕立华,张俭,杨志强,等.家族涉入程度、环境不确定性与技术创新[J].南方经济,2018(05):85-103.

[13]严若森,赵亚莉.CEO类型与家族企业双元创新——基于中国上市家族企业的经验证据[J].研究与发展管理,2022,34(06):131-144.

[14]黄海杰,吕长江,朱晓文.二代介入与企业创新——来自中国家族上市公司的证据[J].南开管理评论,2018,21(01):6-16.

[15]SCIASCIA S,NORDQVISTN M,MAZZOLA P,et al. Family ownership and R&D intensity in small and medium-sized firms[J].Journal of Product Innovation Management, 2014,32(3):349-360.

[16]马嫣然,蔡建峰,王奕淇.家族所有权对家族企业创新投入的影响——市场化程度的调节作用[J].科学决策,2021(10):65-76.

[17]BLOCK J H,MILLER D,JASKIEWICZ P. Economic and technological importance of innovations in large.family and founder firms:An analysis of patent data [J].Family Business Review,2013,26(2),180-199.

[18]张玉明,李荣,闵亦杰.家族涉入、多元化战略与企业研发投资[J].科技进步与对策,2015,32(23):72-77.

[19]GOMEZ MEJIA L R,CAMBELL J T,MARTIN G,et al. Socioemotional wealth as a mixed gamble:Revisiting family firm R&D investments with the behavioral agency model[J].Entrepreneurship Theory and Practice,2014(6):1351-1374.

[20]朱沆,ERIC KUSHINS,周影辉.社会情感财富抑制了中国家族企业的创新投入吗?[J].管理世界,2016(03):99-114.

[21]CRAIG J B,DIBRELL C,GARRETT R.Examining relationships among family influence,family culture,flexible planning systems,innovativeness and firm performance[J].Family Business Strategy,2014,5(3):229-238.

[22]李晓琳,李维安.家族化管理、两权分离与会计稳健性[J].证券市场导报,2016(03):17-23.

[23]孙梁凯.非家族高管涉入如何影响企业创新投入?——基于冗余资源的调节作用[J].科技管理研究,2022,42(09):82-90.

[24]姜付秀,郑晓佳,蔡文婧.控股家族的“垂帘听政”与公司财务决策[J].管理世界,2017(03):125-145.

[25]MILLER D,BRETON-MILLER I L,MINICHILLI A.When do non-family CEOs outperform in family firms?Agency and behavioral agency perspectives[J].Journal of Management Studies,2014,51(4):547-572.

[26]VILLALONGA B,AMIT R.How Are U.S.Family Firms Controlled[J]. Review of Financial Studies,2009,22(8):3047-3091.

[27]何轩,马骏.执政党对私营企业的统合策略及其效应分析:基于中国私营企业调查数据的实证研究[J].社会,2016,36(05:):175-196.

[28]李常洪,郭嘉琦,焦文婷,等.家族控制與企业创新投入——信息透明度的调节效应[J].科技进步与对策,2018,35(23):106-112.

[29]VANDEKERKHOF P,STEIJVERS T,HENDRIKS W,et al. The effect of organizational characteristics on the appointment of nonfamily managers in private family firms:the moderating role of socioemotional wealth [J].Family Business Review,2015,28(2):104-122.

[30]CHRISMAN J,PATEL C.Variations in R&D investments of family and nonfamily firms:behavioral agency and myopic loss aversion perspective[J].The Academy Of Management Journal,2012,55(4):976-997.

[31]CRUZ C,NORDQVIST M.Entrepreneurial orientation in family firms:a generational perspective [J].Small Business Economics,2012,38(1):33-49.

[32]MILLER D,MINICHILLI A,CORBETTA G.Is family leadership always beneficial?[J].Strategic Management Journal,2013,34(5):553-571.

[33]吴炳德,张玮,陈士慧,等.非家族高管比例与家族企业创新产出的关系研究——对钱德勒命题的反思[J].外国经济与管理,2022,44(10):36-53.

[34]ROYER S,SIMONS R,BOYD B,et al.Promoting Family:A Contingency Model of Family Business Succession[J].Family Business Review,2008,21(1):15-30.

[35]SIRMON D,HITT M.Managing resources:Linking unique resources, management and wealth creation in family firms[J].Entrepreneurship Theory And Practice,2003,27(4):339-358.

[36]陈家田,汪琴.家族化还是去家族化——国内家族上市公司价值的经验分析[J].南京航空航天大学学报(社会科学版),2020,22(04):39-46.

[37]张小娣,赵嵩正.知识集成能力视角下企业组织结构对创新绩效的影响机理研究[J].研究与发展管理,2012,24(03):66-73.

[38]马骏,黄志霖,梁浚朝.党组织参与公司治理与民营企业高管腐败[J].南方经济,2021,(07):105-127.

[39]杜建华,梁首昌.信息透明度、创新失败容忍度与企业创新投入[J].财会月刊,2021(10):77-86.

[40]王藤燕,金源.去家族化能缓解企业融资约束吗?[J].外国经济与管理,2020,42(06):139-152.

[41]BUSHMAN R M,SMITH A J.Financial Accounting Information and Corporate Governance[J].Journal of Accounting and Economics,2001,32(13):237-333.

[42]蘇启林,朱文.上市公司家族控制与企业价值[J].经济研究,2003,(08):36-45,91.

[43]魏明海,黄琼宇,程敏英.家族企业关联大股东的治理角色——基于关联交易的视角[J].管理世界,2013(03):133-147,171,188.

[44]许为宾,肖祺,周莉莉.二代继任方式、家族权威与家族企业创新投入[J].科技进步与对策,2021,38(11):78-87.

[45]李翠芝,陈东.党组织、制度环境与私营企业研发投资[J].云南财经大学学报,2018,34(08):75-91.

[46]王藤燕.家族企业去家族化影响因素及其绩效研究[D].对外经济贸易大学,2016.

[47]张雷,徐琳,邱锐婷,等.职业经理人与家族成员:谁更能促进家族企业创新?——基于企业异质性视角[J].财会通讯,2021,(23):77-81.

[48]STIJN C,SIMEON D,LARRY H.et al.The separation of ownership and control in East Asian Corporations[J].Journal of Financial Economics,2000,58(1):81-112.

[49]BERTAND M,SHOAR A.The Role of Family in Family Firms[J].The Journal of Economic Perspectives,2006,20(2):73-96.

[50]XU N,YUAN Q,JIANG X,et al.Founder's Political Conections,Second Generation Involvement,and Family Firm Performance:Evidence from China.Journal of Corporate Finance,2015,33(3):243-259.

[51]李洁.“去家族化”与家族企业价值[D].山东大学,2020.

[52]江艇.因果推断经验研究中的中介效应与调节效应[J]. 中国工业经济,2022(05):100-120.

[53]简冠群,李鑫.巡视监督促进了企业参与贫困治理吗?——盈余管理的中介效应与党组织嵌入的调节作用[J].西部论坛,2022,32(01):50-65.

责任编辑:李亚利

How Does “De-familization” Affect Innovation Investment?

—— The Moderating Effect of Party Organization and Information Transparency

Liu Yunfen AlimireTuerxun Wang Donghong

(School of Economics and Management, Shihezi University, Shihezi 832000, China)

Abstract: Based on the perspectives of organization theory and socio-emotional wealth theory, the article empirically examines how “de-familization” of family firms affects corporate innovation investment, using A-share listed family firms in China from 2012 to 2019 as a research sample. The results show that family firms that have “de-familized” are more willing to increase their innovation investment, and that both party organization and information transparency positively moderate the relationship between “de-familization” and innovation investment, and the findings remain valid after robustness and endogeneity tests. Further study shows that “de-familization” enhances firms innovation investment by reducing connected transaction and mitigating agency conflicts within family firms. The findings of the paper help family firms to better choose their transformation methods and provide a basis for further research on the mechanism between “de-familying” and firms innovation investment.

Key words: de-familization; innovation input; party organization; information transparency