环境不确定性、CEO权力与企业创新投入

2017-02-17李竹梅邵艳荣和红伟

李竹梅++邵艳荣++和红伟

【摘 要】 文章以2010—2014年沪市A股上市公司数据为样本,基于现代管家理论并结合产权性质和环境不确定性研究了CEO权力对企业创新投入决策机制的影响。研究发现CEO权力与企业创新投入呈显著正相关关系,即CEO权力越大,企业创新投入水平越高。进一步研究发现产权性质和环境不确定性都对CEO权力与企业创新投入关系有影响。相比国有企业,CEO在非国有企业中更适合发挥“管家”角色;相比环境不确定性较低样本组,CEO权力与企业创新投入正相关关系在环境不确定性较高样本组更加显著。研究表明企业应结合具体环境变化赋予CEO一定自由裁量权以充分发挥“管家”职能从而提高企业创新投入水平。

【关键词】 管家理论; 环境不确定性; CEO权力; 创新投入

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2017)03-0062-05

引 言

改革开放以来我国经济呈现飞跃式发展并取得举世瞩目的成果,其原因主要是我国经济增长方式逐渐发生转变,其中不可忽视的是创新投入在经济增长方式转变中扮演了举足轻重的角色。随着国际竞争加剧以及新产品、新技术频繁涌现,创新投入日益成为企业保持竞争力并维持发展的关键要素。CEO作為负责企业日常事务的最高行政官员,其权力大小对企业战略选择、资源分配等有重要影响。学术界关于CEO权力对企业战略选择机制影响存在两种完全相反的理论思想:一种是“现代管家理论”思想,认为CEO受追求社会地位和实现自我价值驱动以委托人利益最大化为目标;另一种是“委托代理理论”思想,认为CEO作为委托代理人基于自利动机促使其利用权力损害股东财富,降低企业价值。可见CEO权力对企业战略选择机制影响尚未形成一致结论。由于国内外经济发展不稳定,企业外部环境因素日益复杂化和动态化,依据资源依赖理论,企业作为一个开放的系统,资源环境是其赖以生存的基石,因此CEO权力对企业创新投入配置影响应与具体环境变化结合进行研究[ 1-2 ]。

本文以现代管家理论为指导,以2010—2014年沪市A股上市公司数据为样本,研究CEO权力及其在外部环境不确定性下对企业创新投入的作用机理。本文贡献主要有两点:其一,首次研究了企业创新投入决策机制;其二,分别从产权性质和环境不确定性视角探讨了CEO权力对企业创新投入作用机理的影响。

一、理论分析和研究假设

(一)CEO权力对创新投入影响

CEO作为企业最高行政官员,其权力强度对企业经营发展战略选择机制起关键作用,而创新投入是企业维持竞争优势和提升自身价值的核心战略,同时也是推动我国经济发展以及提高国际竞争力的重要决策手段之一。

依据现代管家理论,企业高管作为委托代理人,他们追求尊严、信誉以及自身价值实现,CEO能够肩负起为企业创造价值的责任,是委托人值得信赖的“管家”。有学者认为CEO拥有一定的自由裁量权才能够激发其经营创新并促进企业创新投入战略的制定、选择以及实施[ 3 ],同时能缓解股东和CEO间信息不对称问题,减少企业代理成本,增加股东财富[ 4 ]。通过有效契约和制度安排将CEO和股东利益相结合,赋予CEO较大经营决策权能使二者利益趋向一致,并激励CEO创新,从而促进企业创新投入战略的制定和实施。本文认为CEO权力强度对企业创新投入战略决策机制具有显著影响,原因主要有以下三点:其一,权力较大的CEO能够在企业树立威信,全面协调和组织上下级工作,合理配置企业资源[ 5 ],提高企业运行效率和经营绩效,同时引进科技创新型人才,从而为企业创新投入提供良好的财务和人力资源环境。其二,当CEO拥有较大权力时,能够克服企业内部各种阻力和障碍,减少矛盾和冲突,提高新产品、新技术投入决策效率,在关键时刻把握企业发展机遇并激发其工作成就感。若CEO权力较小,企业内部就会形成多头领导,同时也会引发沟通障碍,甚至在进行创新投入决策时激化企业内部矛盾。其三,随着我国市场化进程不断推进,经理人市场愈加完善,CEO基于声誉机制以及自身价值提升,更倾向于发挥优秀“管家”角色。因此CEO权力越大,越倾向选择创新投入战略。基于以上分析提出以下假设:

H1:CEO权力与创新投入呈正相关关系。

我国正处于新兴加转轨的经济发展阶段,特殊制度背景会使CEO权力与创新投入关系在不同产权性质企业中呈现不同特征。在国有企业中,由于特殊所有权安排使CEO无法真正成为企业创新投入风险承担主体,加之国有企业经营目标多元化以及内部激励约束机制缺失等问题,CEO创新意识将大大减弱。同时国有企业能够享受国家给予的各种税收优惠以及研发补助政策,在一定程度上会制约CEO进行创新投入的积极性。对非国有企业而言,CEO将承担创新投入风险,其薪酬与企业风险收益相挂钩,CEO倾向通过创新投入来实现长期发展战略。基于以上分析提出以下假设:

H2:相比国有企业,CEO权力与企业创新投入正相关关系在非国有企业中更加显著。

(二)环境不确定性对CEO权力与创新投入关系影响

CEO制定、评估、选择以及调整创新投入决策时,必然受到外部环境不确定性的影响。环境不确定性是CEO在进行投资战略决策时面临的基本问题。国内外许多学者认为企业创新活动与环境变化密切相关,任何一项研发都不可能离开企业外部环境。部分学者认为较高的环境不确定性能促进企业创新投资[ 6 ],激发风险偏好管理者开发新产品,提高企业研发投入水平[ 7-8 ]。然而也有学者认为市场竞争带来的环境不确定性将引发管理者短视行为以及可能引起企业现金流波动和财务资源短缺等问题,从而不利于企业研发投资决策[ 9-10 ]。

本文认为环境不确定性能够促进CEO权力与创新投入关系影响,原因有以下三点:其一,环境不确定迫使CEO通过创新投入应对环境变化带来的冲击。若CEO无视愈加动态化、复杂化的环境,执意选择代理人行为,企业将面对巨大的外部压力,导致企业利益受损。如果企业整体效益大幅度下滑,则CEO薪酬利益也会下降,相应的声誉和经理人市场也会受到影响。其二,环境不确定性能够促进CEO创新投入决策的效率,使其抓住转瞬即逝的发展机遇。环境不确定性程度较高时,CEO能否快速对环境变化作出反应,决定企业是否抓住市场环境机遇。各企业CEO战略决策时间差异决定了决策质量。若CEO权力程度集中,则能够形成统一领导,提高企业协调和决策效率,保障企业创新投入战略顺利进行。其三,环境不确定性能够激发CEO“企业家精神”,激励CEO创新意识并克服“路径依赖”。“企业家精神”是影响管理层创新投入的关键因素,同时外部环境变化能够激励CEO采取冒险策略,提高企业创新投入水平。基于以上分析提出以下假设:

H3:环境不确定性越高,CEO权力与企业创新投入正相关关系越显著。

二、研究设计

(一)样本选择及数据来源

本文选取2010—2014年沪市A股上市公司的相关数据作为研究样本,同时剔除以下数据:(1)剔除ST和*ST类上市公司;(2)剔除金融行业上市公司;(3)剔除数据不全、缺失和异常的上市公司。经过以上筛选最终得到3 157个有效样本数据,对所得连续变量进行1%水平的Winsorize处理。本文数据来源于CSMAR数据库、RESSET数据库以及WIND数据库,部分数据通过手工整理取得,并利用SPSS17.0、Excel等统计分析软件进行实证研究。

(二)变量定义

1.被解释变量

本文被解释变量是创新投入(Inno)。借鉴国内外学者通常采用的研发强度衡量并用研发投入对数指标表示,该指标越大,表明企业创新投入水平越高。

2.解释变量

本文解释变量是CEO权力。CEO指总经理和总裁。CEO权力是综合性指标,具体包括组织权力、所有权力、專家权力以及声誉权力。鉴于数据的可得性,本文在借鉴权小锋和吴世农[ 11 ]研究的基础上选取以下指标采用主成分分析方法综合衡量CEO权力:(1)当CEO兼任董事长时取值1,否则为0;(2)当CEO持有本公司股份时取值1,否则为0;(3)若CEO具有硕士研究生以上学历取值1,否则为0;(4)CEO任期大于样本任期平均值取值1,否则为0。

3.调节变量

本文调节变量是环境不确定性。借鉴申慧慧和于鹏[ 12 ]的研究方法采用过去5年主营业务收入标准差衡量。即以年末主营业务收入为因变量,以年度虚拟变量为自变量,通过普通最小二乘法(OLS)线性回归,以残差值作为过去5年的非正常销售收入,除以过去5年主营业务收入的平均值,求出未经行业调整的环境不确定性。同时以同年度同行业内所有公司未经行业调整的环境不确定性的中位数作为行业环境不确定性,以未经行业调整的不确定性除以行业环境不确定性,得出经行业调整的环境不确定性(Eu)。本文依据环境不确定性(Eu)均值将全体样本分为高环境不确定样本组和低环境不确定样本组。

4.控制变量

本文借鉴以往研究选取企业规模(Size)、财务杠杆(Lev)、成长性(Grow)、现金持有量(Cash)等作为控制变量。

相关变量选取和计算如表1所示。

(三)模型建立

本文在借鉴袁建国等[ 13 ]模型的基础上,建立模型1检验CEO权力与企业创新投入关系:

Inno=?琢0+?琢1Power+?琢2Con+?琢3Perf+?琢4Pay+?琢5Shoud+

?琢6Size + ?琢7Grow + ?琢8Lev + ?琢9Cash + ?琢10Ind +

?琢11Year+?着1 (1)

为研究企业产权性质对CEO权力与创新投入关系的影响,在模型1的基础上加入交乘项Power×Con,建立模型2:

Inno=?茁0+?茁1Power+?茁2Con+?茁3Power×Con+

?茁4Perf + ?茁5Pay + ?茁6Shoud + ?茁7Size + ?茁8Grow+

?茁9Lev+?茁10Cash+?茁11Ind+?茁12Year+?着2 (2)

三、实证分析

(一)描述性统计

表2是主要变量的描述性统计值。从中可以发现,创新投入的最大值为79.340,最小值为0,标准差为3.590,表明各企业创新投入水平存在较大差异。环境不确定的最大值为30.674,标准差为1.226;CEO权力标准差为0.954,表明各企业环境不确定性以及内部CEO权力都存在一定差异。

(二)相关性分析

表3是主要变量相关系数。可以看出CEO权力与创新投入相关系数为0.090且在1%水平上显著,初步验证了假设H1;另外可以发现高管薪酬水平、管理层持股比例、企业绩效及其规模与创新投入也有关系。从表中可以看到本文回归模型变量之间的相关系数并不高(小于0.3),即不存在多重共线性问题对研究结果的影响。

(三)多元回归结果分析

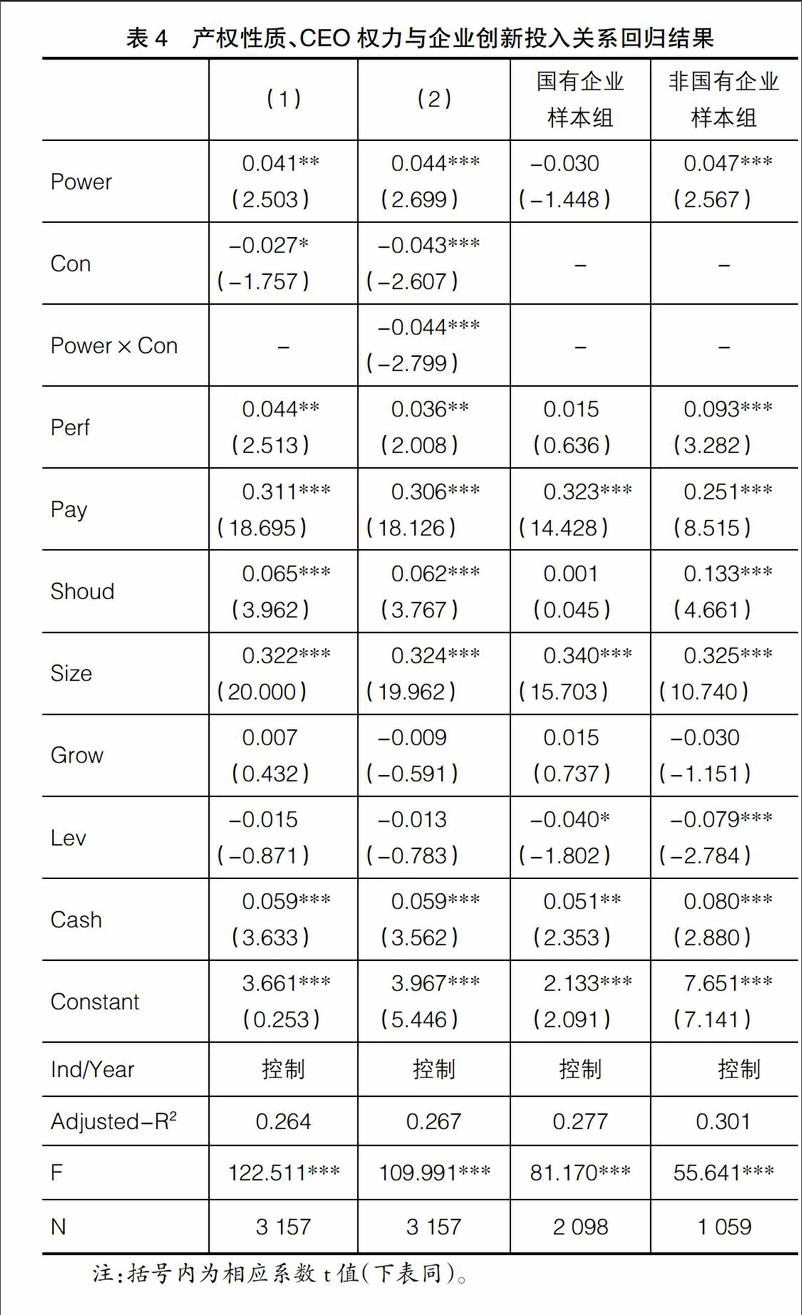

表4列示了产权性质、CEO权力与企业创新投入关系回归结果。从模型(1)中可以发现CEO权力回归系数为0.041且在5%水平上显著,表明CEO权力强度能促进企业创新投入,从而证明了假设H1。在此基础上结合产权性质研究CEO权力对企业创新投入影响。从模型(2)中可以发现Power×Con的相关系数为-0.044且在1%水平上显著,表明CEO权力对企业创新投入的正向作用在国有企业中将受到限制。本文在将全体样本分为国有企业和非国有企业的基础上进一步证明产权性质就CEO权力对企业战略决策机制的影响。在国有企业样本组中,CEO权力回归系数为-0.030且不具有统计上的显著性;而在非国有企业样本组中,CEO权力回归系数为0.047且在1%水平上显著,表明相对国有企业而言,CEO管家角色在非国有企业中能得到更好的发挥,从而支持了假设H2。

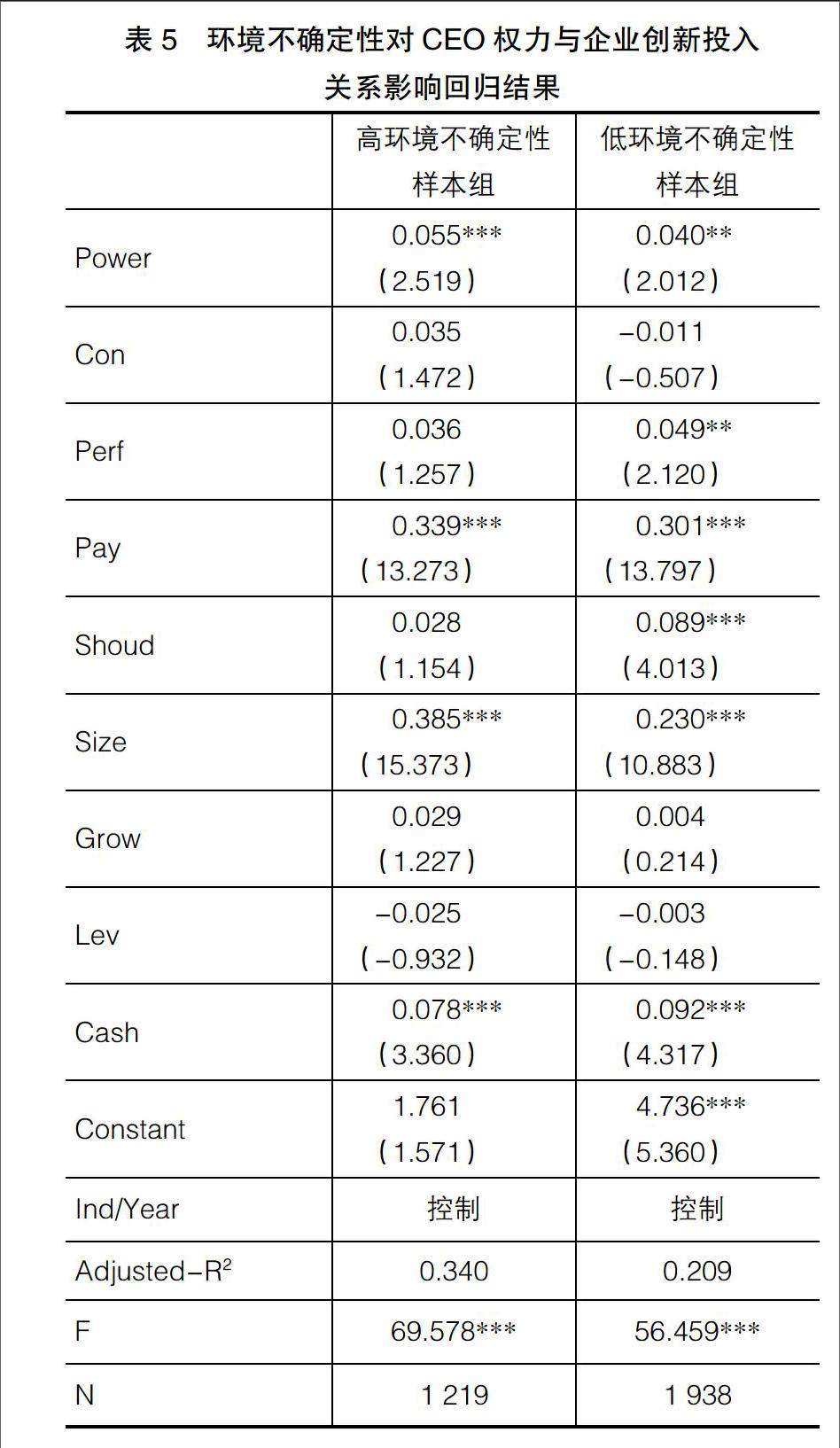

表5列示了环境不确定性对CEO权力与企业创新投入的影响结果。可以发现在低环境不确定性样本组CEO权力回归系数为0.040且在5%水平上显著,而在高环境不确定性样本组CEO权力回归系数为0.055且在1%水平上显著,表明高环境不确定性能激发CEO创新意识,激励其冒险精神,提高创新投入水平,从而支持了假设H3。

(四)稳健性检验

为检验本文结论的可靠性,采用研发投入/营业收入指标代替创新投入指标,CEO权力指标采用四个指标相加并等权平均替代,利用上述指标进行检验,回归结果没有发生变化,表明本文实证研究结果是稳健的。

四、研究结论和建议

本文以现代管家理论为指导,以2010—2014年沪市A股上市公司的相关数据作为样本,研究了CEO权力对企业创新投入决策影响机制,并在此基础上检验了企业产权性质和环境不确定性对CEO进行创新投入作用机理的影响。研究发现CEO权力与企业创新投入正相关,即CEO权力越大,企业创新投入水平越高,表明CEO是企业委托人值得信赖的“管家”。进一步检验企业产权性质对CEO进行创新投入决策机制影响,发现CEO权力在非国有企业中能得到更好的发挥,CEO权力强度与企业创新投入关系更为密切。本文还发现环境不确定性将对CEO权力与企业创新投入关系产生影响,环境不确定程度越高,越有利于CEO“企业家精神”发挥,企业创新投入水平越高。

根据本文研究结论提出以下建议:第一,企业应赋予CEO一定的自由裁量权以充分发挥其管家角色。CEO权力越强越能够提高企业组织运行效率,降低企业内部各层级间的沟通障碍,并引进科技创新人才,從而为新产品、新技术进行创新投入提供良好人力资源和财务环境。第二,企业应依据环境变化适当调整CEO权力强度。当环境不确定性较高时,企业应适当给予CEO更高权力,高度信任CEO是可靠的管家以激发其创新精神,提高企业创新投入水平,从而让企业更好适应瞬息万变的环境。同时企业应提高盈利能力以减少环境不确定性对企业创新投入造成的不利影响。第三,政府应加快国有企业改革进程,减少企业代理成本。加快推进市场化进程,减少政府对国有企业干预,促使CEO成为企业真正的风险承担者,激励CEO工作成就感,增强企业自主创新,从而提高国有企业经营绩效。第四,政府应加大对企业创新投入的支持力度,为企业进行创新活动创造良好的制度保障机制。外部环境不确定性必然对企业创新投入造成一定冲击,政府需在融资渠道、知识产权保护、法律环境等方面提供良好的制度环境,从而促进企业积极进行研发创新活动。●

【参考文献】

[1] GARTNER W B A.Conceptual framework for describing the phenomenon of new venture creation[J].Academy of Management Review,1985,10(4):696-706.

[2] LUEG R,BORISOV B G.Archival or perceived measures of environmental uncertainty? conceptualization and new empirical evidence[J].European Management Journal,2014,32(4):658-671.

[3] 王箐,程博.外部盈利压力会导致企业投资不足吗?基于中国制造业上市公司的数据分析[J].会计研究,2014(3):33-40.

[4] 肖星,陈婵.激励水平、约束机制与上市公司股权激励计划[J].南开管理评论,2013,16(1):24-32.

[5] 王维,金娜,章品锋.CEO背景特征、研发投资与企业价值研究:以高薪技术企业为研究对象[J].会计之友,2016(5):33-37.

[6] DAMANPOUR F,EVAN W M.Organizational innovation and performance:the problem of “organizational lag”[J].Administrative Science Quarterly,1984,29(3):392-409.

[7] 肖婷,李垣.风险承担与环境不确定对新产品开发的研究[J].科学学研究,2010,28(7):1077-1081.

[8] TAN J. Innovation and risk-taking in a transitional economy: a comparative study of Chinese managers and entrepreneurs[J]. Journal of Business Venturing,2001,16(4):359-376.

[9] CAGGESE A.Entrepreneurial risk,investment and innovation[J]. Journal of Financial Economics,2012,106(2):287-307.

[10] 聂辉华,谭松涛,王宇锋.创新、企业规模和市场竞争:基于中国企业层面的面板数据分析[J].世界经济,2008(7):57-66.

[11] 权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性:基于深交所上市公司的实证研究[J].南开管理评论,2010(4):142-153.

[12] 申慧慧,于鹏.国有股权、环境不确定性与投资效率[J].经济研究,2012(7):113-126.

[13] 袁建国,程晨,后青松.环境不确定性与技术创新:基于中国上市公司的实证研究[J].管理评论,2015(10):60-69.