“双碳”背景下纺织企业的环保投资效率研究

2024-04-07王小红

王小红

【摘 要】 纺织业在服务我国经济增长的同时也带来了较大污染。其绿色发展在“双碳”背景下显得更为重要,改善环保投资效率将对纺织业的绿色转型有所帮助。文章搜集了上市纺织企业2019—2021年的环保投资和绿色税负数据,并以此为依据从投入产出的角度,运用四象限分析法和定量分析法研究企业的环保投资效率。研究发现:近年来,纺织业整体的环保投资效率得到了明显提升,但各企业的效率差异大,企业层面还存在着环保投资意识较为薄弱、环保投资效率普遍偏低、实现高效率環保投资的难度大以及高效率环保投资的持续性较差的问题。文章丰富了有关环保投资效率的研究,同时根据现有问题提出了改善建议,以期为促进纺织业绿色转型及实现“双碳”目标贡献力量。

【关键词】 “双碳”背景; 纺织企业; 环保投资效率

【中图分类号】 F270.3 【文献标识码】 A 【文章编号】 1004-5937(2024)08-0002-06

一、引言

随着工业化进程的不断推进,煤、石油等不可再生能源被大量消耗,为生产制造提供能量的同时也造成了严重的环境污染,引发气候变暖、雾霾难消等问题,危及我们的健康生活。从20世纪90年代起,许多国家就提出了一些方案来应对气候变化、倡导节能减排,但实际情况仍不乐观。据国际能源署(IEA)统计,全球能源燃烧和工业生产中排放的二氧化碳在过去20年呈上升趋势,排放量从2002年的25.3亿吨增长到2022年的36.8亿吨。为有效改善不理想的碳排放情况,我国于2020年提出了“双碳”目标,进一步为全球碳减排工作贡献中国力量。“双碳”目标全称“碳达峰、碳中和”,具体为温室气体二氧化碳等的排放量在2030年前达到峰值,转而向下,到2060年,排放的温室气体将被绿色生产活动和生活方式所中和,实现相对的“零排放”。

作为我国的传统优势产业,纺织业为国家经济发展做出了很大的贡献。据工信部数据统计,2023年规模以上纺织企业实现营业收入47 009亿元,纺织品服装出口2 936亿美元。由此可见,纺织业为我国经济的增长发挥着至关重要的作用。但与此同时,纺织生产也给我国的生态环境造成了较大的污染。我国在2010年就将纺织业列为重污染行业,有数据表明,每生产1吨纺织品会排放17吨二氧化碳,远超过每吨塑料或纸张生产过程中的碳排放量[1]。因此,在“双碳”背景下,纺织业的发展更应得到密切关注与积极引导,加快绿色转型,实现产业高质量发展。当前,许多纺织企业都投入了一定的环保资金进行转型升级,但对改善环境的贡献还十分有限,这时,如果能提升企业的环保投资效率,让环保方面的每一分投入发挥更大的作用,将为积极稳妥推进“双碳”事业带来很大的帮助。

二、文献回顾

现阶段,关于环保投资效率的文献并不多,这与环保投资效率及环保投资本身的概念界定和测量方式不明确有关,例如,环保投资究竟是资本化还是费用化的投入还存在着争议。乔永波[2]于2014年开始研究环保投资效率,是国内较早探索该方向的学者之一,他主张以“投资观”为主,“费用说”作为补充,将企业环保投资界定为企业在环境预防、维护和污染治理活动中投入的资金总和,并从投入和产出的角度对环保投资效率进行了解释,即环保投资过程中的投入产出比。

相关文献中,对环保投资效率的影响因素进行实证研究是较为常见的一种类型。数据包络分析法(DEA)在实证分析中被广泛用于计算环保投资效率,是一种测量多投入、多产出有效性的系统分析工具[3]。通过运用这种方法,肖倩等[4]研究发现,企业的内部控制有效性与环保投资效率正相关,因为内控表现好的企业,往往制度齐全、责任明确,能使管理层做出良好的环保投资决策;梁晓源等[5]选取资源税等具有环保性质的税金作为绿色税收,研究其对企业环保投资效率的影响,发现税收征管能促进环保投资效率的提升,尤其是在国有企业中;袁浩铭等[6]认为财政分权改革后环境监管不到位会导致污染排放增加,进而降低环保投资效率,并通过实证分析验证了该观点,但加强环境立法可以缓解环保投资效率低下的问题;张璇等[7]将环保投资效率进行了分解,进一步研究发现财政分权有碍于工业污染源治理投资和建设项目“三同时”投资的效率提升;李婧[8]认为企业剥离非相关业务的资产能获得充足的资金改善环保投资,并实证检验了资产剥离能提升环保投资效率。

构建评价体系与评价环保投资效率是较为普遍的另一类相关文献。在构建评价体系方面,乔永波[9]根据其界定的环保投资确定投入的评价指标,将环保税负减少、水达标情况、社区满意度等分别作为经济、环境、社会效益方面的产出评价指标,构建了一套多维度的环保投资效率评价体系,其中,经济效益在产出层面被赋予了最高的权数;罗婧[10]从环境、经济和社会效率的角度选取指标构建评价体系,还据此测算了1 187家A股上市公司2012—2016年的环保投资效率,发现呈逐渐增长的趋势。在评价环保投资效率方面,赵海燕等[11]着眼于化工行业,得出该行业环保投资效率较低的结论,还将环保投资效率分为纯技术效率(资金管理能力)和规模效率(资金规模合理性)进行评价;王帆等[12]分析了各行业的环保投资在环境、经济和社会层面的效率,数据表明木材家具业在经济层面的效率最高,同时整体上的环保投资效率也最高;孙振清等[13]引入各地区生产总值作为产出变量,研究30个省份的环保投资效率,发现环保投资效率较高的是北京、广东和海南,因其经济水平较高或轻工业发达;张平淡等[14]比较了各地区工业领域的环保投资效率,认为中部地区高于东西部地区。

结合对已有研究成果的回顾,本文的贡献在于不仅丰富了关于环保投资效率的研究,而且在研究方法上为环保投资效率的测量与分析提供了新思路。另外,现有相关文献中,尚未围绕纺织业展开研究,而该行业在推动经济发展的同时也造成了严重污染,本文聚焦于纺织业,能通过改善其环保投资效率,促进“双碳”目标的实现。

三、纺织企业环保投资效率的分析

广义的纺织行业包括纺织业(面料生产)、纺织服装业、皮革制品和制鞋业三类,而能源的消耗却主要集中在加工面料的纺织业,如图1所示。这是因为纺织品生产所需原材料以单位能耗较高的合成纤维为主,且纺纱织造和染整加工阶段需要使用许多设备,依赖大量化石能源,进而造成严重的碳排放问题[15]。基于此,本文选择狭义的纺织业(面料生产)作为研究对象,对于旨在推动绿色发展的研究而言具有行业代表性。当前,在A股上市的纺织业(面料生产)企业有49家,剔除ST类和2019年后新上市的企业还剩下33家。在这33家企业2019—2021年的年度财务报告中搜集了环保投资效率相关数据,主要包括在建工程和管理费用明细中的绿色投入,还有税金及附加项目中的资源税和环境保护税数额,并以此为依据进行后续分析。

(一)四象限分析法

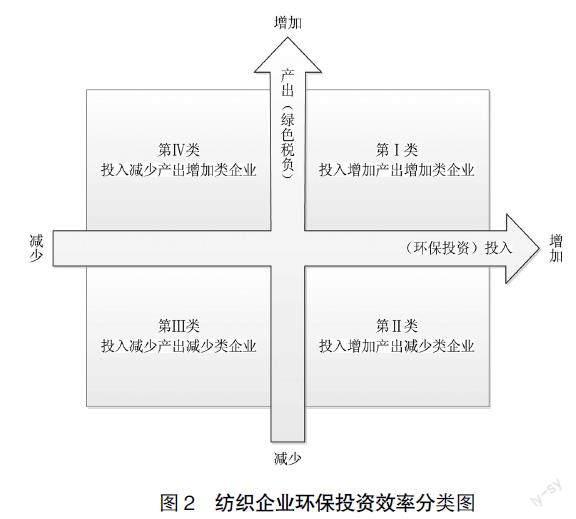

运用四象限法,借鉴投入产出的思想对纺织企业环保投资效率进行定性分析。以新增的资本化和费用化的环保投资作为投入,以绿色税负作为产出,因为资源税和环保税可以通过对企业的耗能排污行为征税,直接或间接地促使企业节约能源、提高能源利用率,减少碳排放[16],故而缴纳数额的下降能在经济效益层面反映环保投入的产出。将投入和产出分别作为横纵坐标后,进一步根据纺织企业环保投资与绿色税负的变化趋势来划分四象限。如表1所示,除去无法获取有关数据的企业,2019—2021年环保投资上升和环保投资下降的企业数量接近,而绿色税负下降的企业远远多于绿色税负上升的企业。

具体而言,将环保投资呈上升趋势的记为投入增加,否则记为投入减少;将绿色税负呈下降趋势的记为产出增加,否则记为产出减少。从这两个角度出發,可以将纺织企业划分为四种类型:投入增加产出增加类企业(第Ⅰ类)、投入增加产出减少类企业(第Ⅱ类)、投入减少产出减少类企业(第Ⅲ类)和投入减少产出增加类企业(第Ⅳ类),如图2所示。

结合已有数据,样本企业中这四种类型的企业数量由高到低分别是第Ⅰ类、第Ⅲ类、第Ⅳ类、第Ⅱ类。在“双碳”背景下,第Ⅰ类企业不断增加环保投入,也实现了较好的节能减排效果,是努力进行绿色转型的行动者,如孚日股份、华升股份等。这类企业的表现值得肯定,但也应意识到自身环保资金的成果转化率还不高,仍然要十分重视环保投资效率的提升,实现更高效的绿色发展。第Ⅲ类企业的环保投入有所下降,能支撑的环保措施相应减少,绿色税负日益增加也在意料之中。这类企业应提升自身的环保意识,适当增加环保投入,积极响应“双碳”目标。从投入产出数据上看,第Ⅳ类企业的环保投资效率最高,即使环保投入越来越少,节能减排水平却还在提升。这类企业可能是基于良好的发展机遇、高超的科技创新水平等实现的高效率,如诺邦股份等,也可能是由于其他因素影响了企业税负或以前的环保投入发挥了滞后作用,需要根据实际情况进行分析,再采取相应的行动,维持现有环保投资的高效率。第Ⅱ类企业在环保方面的投入越来越多,但依旧消耗大量能源、产生严重污染,负担的绿色税负不降反增,环保投资行为并未取得预期成效,环保投资效率低下。这类企业在保持环保整治积极性的同时,亟须提高自身的环保投资效率,尽快向第Ⅰ类企业转变。

(二)定量分析法

为了更准确具体地分析纺织企业的环保投资效率,本文借鉴乔永波等[2,9]投入产出比的界定,用环保投资与绿色税负的比值作为环保投资效率的衡量指标(EPIE),如公式1所示。由于资源税和环境保护税数额的下降能从经济效益层面表示企业环保投入的产出,而且在评价环保投资效率的研究中,经济效益常被视为重要的投资成效之一,所以,该指标能用于衡量环保投资效率。EPIE数值越高,表示企业发生的环保投资节约的绿色税负越多,环保投资效率越高。

EPIE=新增的资本化和费用化的环保投资/(资源税本期发生额+环境保护税本期发生额) (1)

除去年度财务报告中未涉及环保投入或绿色税负的样本,在2019—2021年的数据中共得到43个环保投资效率的观测值。通过对已有数据进行处理和分析,如表2所示,2019—2021年间纺织业的环保投资效率整体上呈上升趋势,行业平均EPIE值分别为471.14、838.04和689.63,EPIE值的中位数也逐年增加,分别为29.78、83.96和120.45。这说明近年纺织企业的环保投资在改善能源使用方面发挥了更大的作用,“双碳”目标的出现很可能通过增强纺织企业对绿色发展的重视程度等途径,促进环保投资效率的提升。与此同时,三年里样本企业EPIE值的标准差都很大,而且每年的最大值与最小值之间也相差数千倍,反映出纺织企业个体间的环保投资效率差异极大。另外,2019—2021年纺织企业EPIE值的均值均偏大,而中位数均偏小,说明EPIE值在均值以上的企业仅是少数,纺织企业的环保投资效率还存在很大的提升潜力空间。

从纺织企业近三年的环保投资效率指标(EPIE)变化来看,除去仅有一年数据或连续三年数据都缺失无法看出变化趋势的样本,共得到16家企业EPIE值的变化情况,如表3所示。有4家企业的环保投资效率呈上升趋势,其中仅有1家企业的EPIE值在2021年超过了行业中位数,其余企业近三年的环保投资效率均远低于行业中等水平;有6家企业的环保投资效率呈下降趋势,其中仅有1家企业的EPIE值一直低于行业中位数,其余企业的环保投资效率均处于较高水平;还有6家企业的EPIE值出现先升后降或先降后升的其他变化。由此可见,环保投资效率处于较低水平的企业,想要提升EPIE值相对容易,而环保投资效率已经高于行业中等水平的企业,却可能遭遇继续提升效率的瓶颈。

四、纺织企业在环保投资效率方面存在的不足

经过对纺织企业环保投资效率的定性与定量分析,发现“双碳”目标提出后,纺织业整体的环保投资效率大幅提升,许多企业的环保投资都取得了经济效益,取得了一定的节能减排效果,纺织企业环保投资效率的总体表现良好。然而,企业与企业间环保投资效率的个体差异较大,使得纺织企业的环保投资效率还是会存在诸多不足,具体问题如下:

(一)环保投资意识较为薄弱

企业在环保方面有投入后,才能够讨论投资效率的高低。但是,当前一些纺织企业的环保投资意识还很差,身处重污染行业,却并不重视生产线的升级改造、能源利用率的提升等。环保投资意识较强的企业在2019年的年度财务报告中就已经认真明确地披露了环保方面的各项投入数额,可仍然有部分企业即使在2021年的年报中也不能检索到环保投资相关数据,这就在一定程度上反映了企业对绿色转型的态度。而且,通过分析2019—2021年间纺织企业环保投资的变化趋势,可以看出逐年减少环保投资的企业并不是少数,投入减少产出减少类企业(第Ⅲ类)的存在同样说明了环保投资意识薄弱的问题。这些企业通常缺乏节能减排的责任感,需要首先增加环保投入,再考虑提升环保投资的效率。

(二)环保投资效率普遍偏低

虽然纺织企业的环保投资效率整体呈上升趋势,但环保投资效率的水平不容乐观,表现在纺织企业2019—2021年环保投资效率的中位数明显小于平均值,近似于右偏分布,且中位数和平均值相差数倍,说明大多数企业的效率水平聚集在低水平范围,较高的平均值只是由少数企业拉动的,纺织企业的环保投资效率普遍还不高。除了考虑环保投资的经济效益,企业也可以密切关注环保投入在环境、社会效益方面的成果转化能力,寻找对于企业自身而言最适用的方法来提升环保投资效率。

(三)实现高效率环保投资的难度大

纺织企业2019—2021年每年环保投资效率的中位数远远小于平均值,除了说明环保投资效率普遍偏低,还意味着达到高效率的环保投资可能会有较大的难度。在四象限分析法中,投入增加产出增加类企业(第Ⅰ类)的数量最多也表示许多企业虽然能源消耗量或污染排放量持续下降,但却以付出较高成本为代价,提高环保投入的资金使用效率仍然是个难题。而且,当企业的环保投资效率实现较高水平时,多数企业的效率会转而向下,出现继续提升环保投资效率的瓶颈。因此,纺织企业要实现高效率的环保投资需要克服较大的困难。

(四)高效率环保投资的持续性较差

纺织企业目前不仅难以实现高效率的环保投资,而且就算环保投资效率达到了高水平也不易维持。一方面,多数高环保投资效率的企业往往比低效率的企业更可能出现投资效率下降的情况。另一方面,纺织业的环保投资效率平均值在2020年大幅提升后,于2021年却出现了一定的回落,进一步观察纺织业整体的环保投资与绿色税负数据,也能发现类似的变化趋势,即纺织业2020年的环保投资相比2019年明显增加,但在2021年有所减少,只是仍然高于2019年的水平,绿色税负的变化趋势则反之。由此可见,“双碳”目标虽然有利于纺织企业提升环保投资效率,但高效率环保投资的持续性有待增强。

五、改善纺织企业环保投资效率的对策建议

根据前文的分析,“双碳”目标提出后,纺织业整体的环保投资效率表现较好,但各企业的环保投资效率差异大,着眼于企业个体,仍然存在着环保投资意识较为薄弱、环保投资效率普遍偏低、实现高效率环保投资的难度大以及高效率环保投资持续性较差的问题。根据这些问题,本文提出以下针对性建议,以改善纺织企业的环保投资效率,促进绿色发展,实现“双碳”目标。

(一)明确环保投资效率的不足

纺织企业的环保投资效率差异大,企业存在的环保投资效率的问题各不相同,所以,企业首先要明确自身的环保投资效率有哪些不足之处,才能对症下药。通过获取近几年企业的环保投入、经济效益以及环境和社会效益产出数据,分析投入产出比和数据变化趋势,企业能大致了解自身的环保投资情况以及环保投资效率水平。如果有行业数据,企业还可以将其环保投资效率与行业水平比较,进一步掌握自身环保投资效率高低,判断出当前环保投资效率存在的不足,并以此为依据调整接下来的环保投入方案,采取对应环保措施,改善企业的环保投资效率。而无论环保投资效率水平如何,企业都应该从自身的环保投资行为中吸取经验、教训,从而有助于企业的绿色转型。

(二)增强企业的環保投资意识

企业具备较高的环保投资意识,才会积极增加环保投入,并注重环保投资效率的提升,而增强企业的环保投资意识需要企业及外部相关部门共同努力。一方面,企业内部要多对员工进行教育培训,尤其是针对管理和研发部门,让相关人员意识到有效环保投资对于企业发展的重要性,进而增加环保资金的合理配置,提高绿色研发资金的成果转化率;企业还可以适当制定环保绩效目标及奖惩机制,引导各部门积极开展环保行动,提升环保投资效率。另一方面,外部相关部门要加强宣传教育,通过网络平台发布环保倡导视频或文章,举办环保投资交流会等相关活动,表彰环保先进企业并宣扬其优秀事迹,达到增强企业环保投资意识的目的。

(三)选择高效的环保投资项目

企业的环保投资效率低且难以突破高效率瓶颈,往往与其环保投资项目选择不当有关,使得环保投入没有转化出更多的成效。于是,在充分考虑企业的能耗及污染状况的前提下,企业可以多开展资本化的环保投资,如引进节能降碳先进技术,以获得长期的节能减排效益;还可以多投资具有事前预防性作用的环保项目,如更换新型清洁能源,从源头上减少污染排放,争取让新增环保投入取得更多的效益产出。同时,企业可以结合自身情况,借鉴同行业其他企业的成功做法,如建设改造净水工程、使用环保纤维等,总结有用经验能达到事半功倍的效果。此外,加强对环保投入的监管也是企业需要注意的,让环保资金用到该用之处,才能发挥应有作用。

(四)提防环保投资效率的下降

即使企业目前的环保投资效率处于较高水平,企业也不能掉以轻心,因为高效率的环保投资往往难以维持且投资效率容易下降。企业应先分析自身环保投资高效率的原因,若是因为偶然因素导致绿色税负较低等而出现环保投资效率虚高的假象,则需要从提升环保投资意识开始,选择高效的投资项目,切实提升自身的环保投资效率。在排除了高效率假象后,真正的高环保投资效率企业要居安思危,密切关注企业的环保投资项目进展及投资效率变化,对与项目预期计划不符的不利偏差要及时加以控制并纠正,对投资效率下降的情况要及时分析原因,企业也可以提前制定一些环保投资效率下降的应对方案,并根据企业的内外部环境开展合适的行动,维持环保投资的高效率。

总的来说,提升纺织业的环保投资效率需要各企业共同发力,企业应首先明确自身环保投资效率的不足,再通过增强环保投资意识、选择高效投资项目以及提防投资效率下降等方式,有目标、有计划地改善企业的环保投资效率,进而为行业绿色发展及“双碳”目标的实现贡献力量。

【参考文献】

[1] ELLEN MACARTHUR FOUNDATION.A new textiles economy:redesigning fashion's future[Z].2017.

[2] 乔永波.企业环保投资效率评价指标体系概念辨析[J].管理现代化,2014,34(3):63-65.

[3] COOPER W W,SEIFORD L M,THANASSOULIS E,et al.DEA and its uses in different countries[J].European Journal of Operational Research,2004,154(2):337-344.

[4] 肖倩,刘娅.内部控制对环保投资效率的影响研究[J].财会通讯,2022(21):60-64.

[5] 梁晓源,谭跃.绿色税收能提高企业环保投资效率吗[J].财会月刊,2020(16):9-17.

[6] 袁浩铭,张夏羿,孙永强.环境法治、财政分权与环保投资效率[J].财经问题研究,2018(3):87-94.

[7] 张璇,袁浩铭,郝芳华.财政分权对环保投资效率的影响研究——基于DEA-Tobit模型的分析[J].中国环境科学,2018,38(12):4780-4787.

[8] 李婧.产权配置、资产剥离与工业企业环保投资效率[J].财会通讯,2021(24):35-38.

[9] 乔永波.企业环保投资效率评价指标体系构建研究[J].科技管理研究,2015,35(18):48-53.

[10] 罗婧.企業环保投资效率评价[J].统计与决策,2020,36(3):185-188.

[11] 赵海燕,张玉莹.化工行业环保投资效率评价研究[J].会计之友,2017(10):98-102.

[12] 王帆,钱瑞.我国企业环保投资效率评价分析——基于2010-2014年704家A股上市公司数据[J].财经论丛,2017(11):43-52.

[13] 孙振清,成晓斐,谷文姗.中国环保投资效率的空间差异及影响因素研究——基于差异化环境规制工具视角[J].生态经济,2022,38(4):170-176.

[14] 张平淡,袁浩铭,杜雯翠.我国工业领域环保投资效率及其影响因素分析[J].大连理工大学学报(社会科学版),2016,37(1):6-10.

[15] 杜欢政,刘建成,陆莎.双碳目标下纺织产业的绿色创新与发展[J].纺织学报,2022,43(9):120-128.

[16] 赵海益.“双碳”目标下的资源税改革研究[J].税务研究,2022(9):64-68.