基于因子分析法的乳制品行业财务绩效研究

2024-03-29马玉箫

马玉箫

兰州财经大学,甘肃兰州 730030

0 引言

近年来,随着国民经济的不断发展,我国居民越来越重视身体健康维护,乳制品的营养价值逐渐得到高度认可。同时,随着城镇化水平提高和年轻一代饮奶习惯的转变,我国乳制品需求不断增加,市场规模不断扩大,同时加剧了行业竞争。总体来说,我国乳制品行业发展良好向上。

为鼓励乳制品行业的发展和创新,我国政府近年相继出台一系列产业政策,为乳制品企业提供良好的生产经营环境。对乳制品企业的财务绩效进行分析,进一步了解乳制品行业的竞争力、优化行业内的资源配置并引导行业健康发展。具体来说,通过对乳制品企业的财务数据进行分析,评价其盈利能力、偿债能力、营运能力和发展潜力等,为企业的经营发展提供参考[1]。

1 乳制品上市公司财务绩效评价指标体系的建立

1.1 行业特征

乳制品行业市场竞争激烈,产品种类较丰富,拥有广泛的消费基础。消费者对乳制品的消费行为具有显著的地域特征,不同区域的消费者对乳制品偏好各异。在乳制品行业,消费者对健康与品质需求较高,这意味着乳制品企业需满足消费者对健康和品质的高标准要求。另一方面,政府对食品安全的高度重视也深刻影响着乳制品行业。政府的乳制品食品安全政策和标准,对乳制品企业的生产、经营和管理有着显著影响。这些政策和标准不仅规定了乳制品的品质和安全性要求,也为消费者提供有力的健康保障。

1.2 财务指标选取

国内外学者对经营绩效进行评价时,通常采取的财务量化指标非常丰富,有选取单一财务量化指标进行实证研究的,主要包括托宾Q值、净资产收益率(ROA)、每股收益(EPS)、股东权益回报率(ROE)、主营业务率等指标[2]。但单一财务量化指标评价财务绩效略显单薄,不足以展示乳制品行业的整体经营面貌,有必要进行综合多角度的数据分析。通过主成分分析法来评价乳制品行业的财务绩效,可在多个变量中找出主要成分,帮助研究者观察和解析繁杂的数据[3]。

根据乳制品行业特征,可通过盈利能力、发展能力、偿债能力以及营运能力4 个方面的指标来构建财务绩效评价指标体系。本研究采用综合指标法,共选取14 个指标构建财务绩效评价指标体系,最后计算乳制品上市公司的财务绩效综合得分。

盈利能力:净资产收益率R O E(加权)(X1)、总资产净利率ROA(X2)、销售净利率(X3)、每股收益EPS(基本)(X4);

发展能力:营业收入同比增长率(X5)、总资产同比增长率(X6)、净资产同比增长率(X7)、净利润同比增长率(X8)、利润总额同比增长率(X9);

偿债能力:资产负债率(X10)、现金比率(X11);

营运能力:总资产周转率(X12)、经营活动净收益/利润总额(X13)、营业利润/利润总额(X14)。

1.3 样本选择及相关财务数据

根据相关统计资料,剔除只公布部分财务指标的企业,最终选取在沪深证券交易所上市的22 家乳制品企业,作为本次研究乳制品相关行业的样本。本研究,选摘2018—2022年间年度数据作为样本。数据来源于东方财富。

2 主成分分析法在乳制品公司财务绩效评价中的运用

主成分分析法在财务绩效评价中具有独特优势,可有效将多个财务指标简化为几个主成分,这些主成分在全面描述企业财务绩效的同时,大大降低数据分析的复杂性。尽管主成分分析法存在一定的局限性,例如对输入变量的尺度较敏感,可能会夸大或缩小某些变量的影响程度,但主成分分析法在财务绩效评价中的应用仍具潜力[4]。

2.1 评价指标数据预处理

本文选取14 个指标进行财务绩效分析,既包含绝对数指标,也包含相对数指标,所选取指标的单位和数值属性不同。如直接处理这些指标数据会产生误差,所以需对指标数据进行预处理。通过使用SPSS 27.0软件中Z-score变化法,对指标数据无量纲化处理,再使用处理后的数据进行因子分析[5]。

2.2 KMO 检验和 巴特利特球形(Bartlett)检验

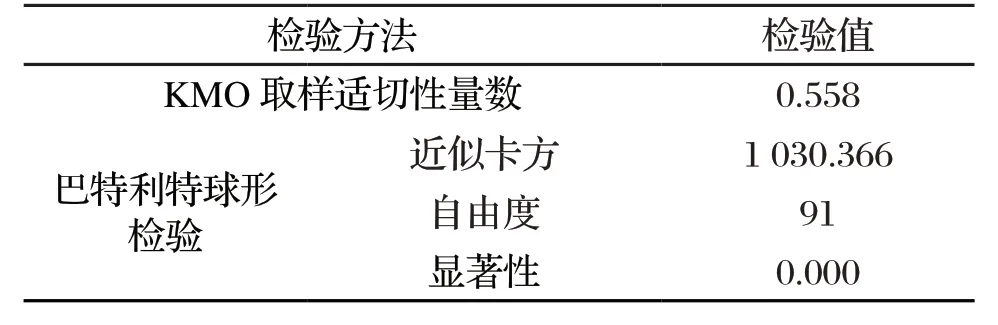

表1是KMO检验和Bartlett球形检验结果。KMO值为0.558,大于0.5,证明该数据适合主成分分析。Bartlett球形度检验值为1 030.366,自由度为91,显著性概率P值接近0,达到非常显著的水平,则拒绝原假设,说明本研究的数据具有相关性,适合进行主成分分析[6]。

表1 KMO 检验 和 Bartlett 球形检验结果

2.3 选取并解释主成分

如图1所示,碎石图可直观观察到提取主成分的数量,当主成分数大于5时,特征值小于1,曲线下降趋势趋于稳定,可以肯定提取5 个主成分的合理性[7]。

图1 碎石图-主成分因子曲线趋势图

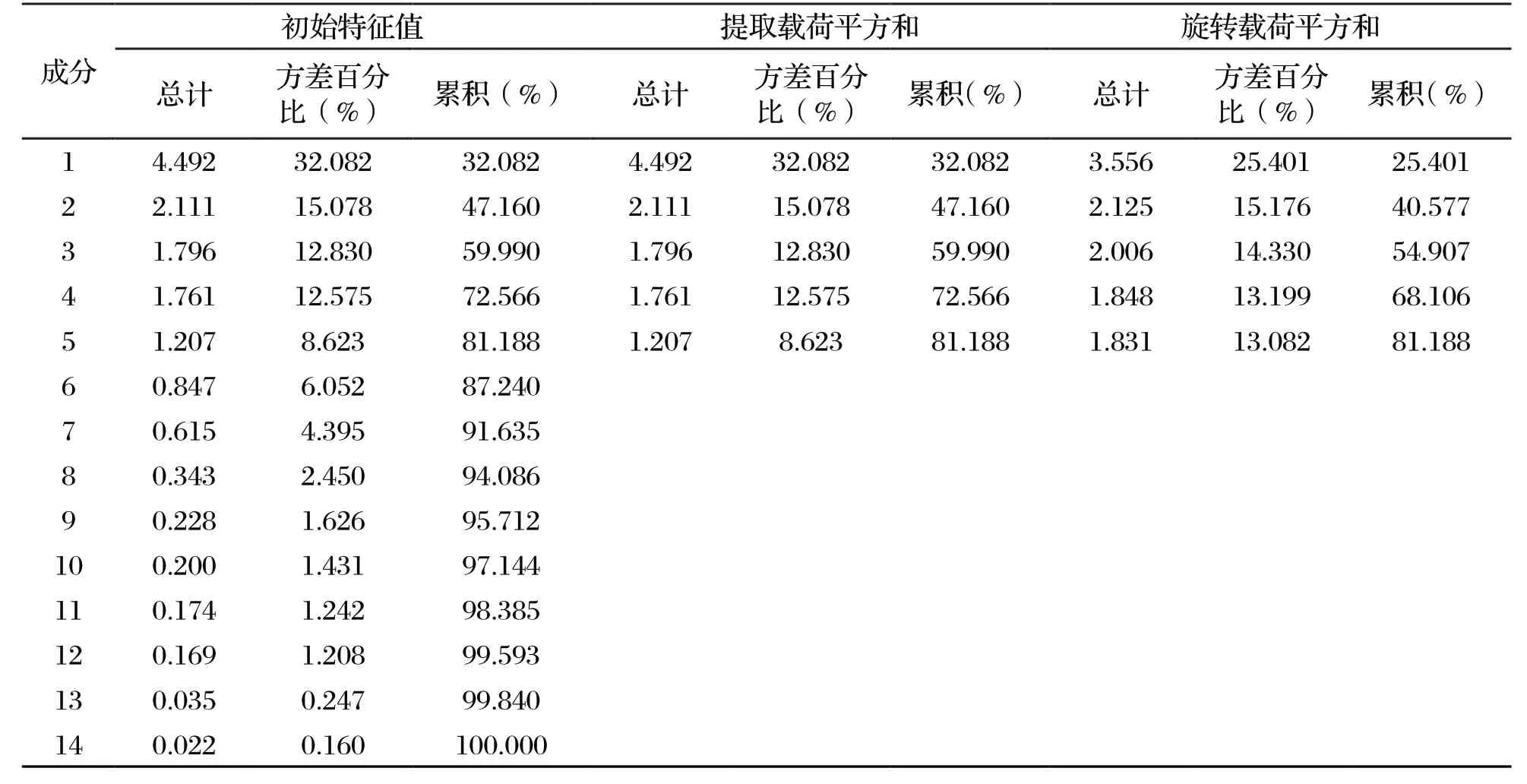

通过表2解释的总方差,也可以解释选择5个主成分。通过主成分分析法抽取各变量,使用最大方差法旋转得到初始特征值、方差贡献率以及累计贡献率[8]。当方差累计贡献率大于80%,才适合使用主成分分析法。根据SPSS 27.0软件的输出总方差解释结果,可提取5 个公因子,累计方差贡献率81.188%,已达统计原理中规定80%的要求,说明本文中提取5 个主成分因子可以衡量乳制品公司的财务绩效。

表2 解释的总方差

2.4 财务综合绩效评价函数的构建

由表3可知,主成分F1与净资产收益率ROE(加权)、总资产净利率ROA、销售净利率、每股收益EPS(基本)之间的关联度较高,因此可将其称为盈利能力因子,代表企业的盈利能力。主成分F2与资产负债率、现金比率和总资产周转率之间的关联度较高,因此可将其称为偿债能力因子,代表企业的偿债能力。主成分F3与净利润同比增长率和利润总额同比增长率之间的关联度较高,因此可将其称为发展能力因子,代表企业的发展能力。主成分F5与营业收入同比增长率、总资产同比增长率、净资产同比增长率之间的关联度较高,进一步揭示企业发展能力。主成分F4与经营活动净收益/利润总额、营业利润/利润总额之间的关联度较高,因此可将其称为营运能力因子,代表企业的营运能力。

表3 成份得分系数矩阵

通过SPSS 27.0软件输出的成分得分系数矩阵,可推导出各主成分的线性表达式,从而更精准地刻画这些主成分与相应财务指标之间的关系。线性表达式具体如下。

根据上述5 个公式,可得出各主成分得分,再使用各主成分得分乘以各自对应的方差贡献率,可得复合财务指标:

P=0.313F1+0.187F2+0.177F3+0.163F4+0.016 1F5

通过线性表达式,可清晰看到各主成分与财务指标之间的定量关系,有助于更深入的理解企业财务状况和经营绩效。

2.5 综合评价

2.5.1 综合能力得分

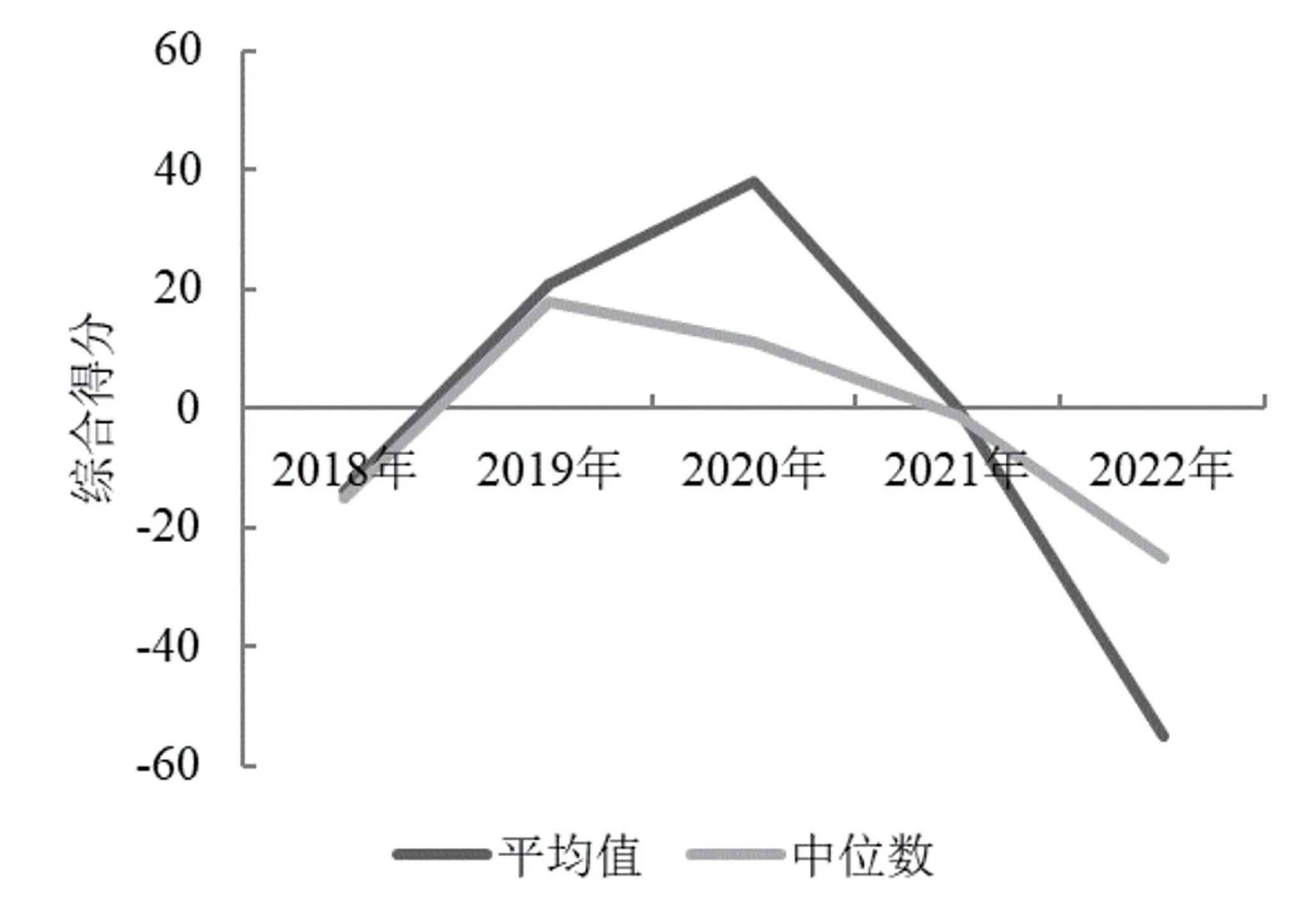

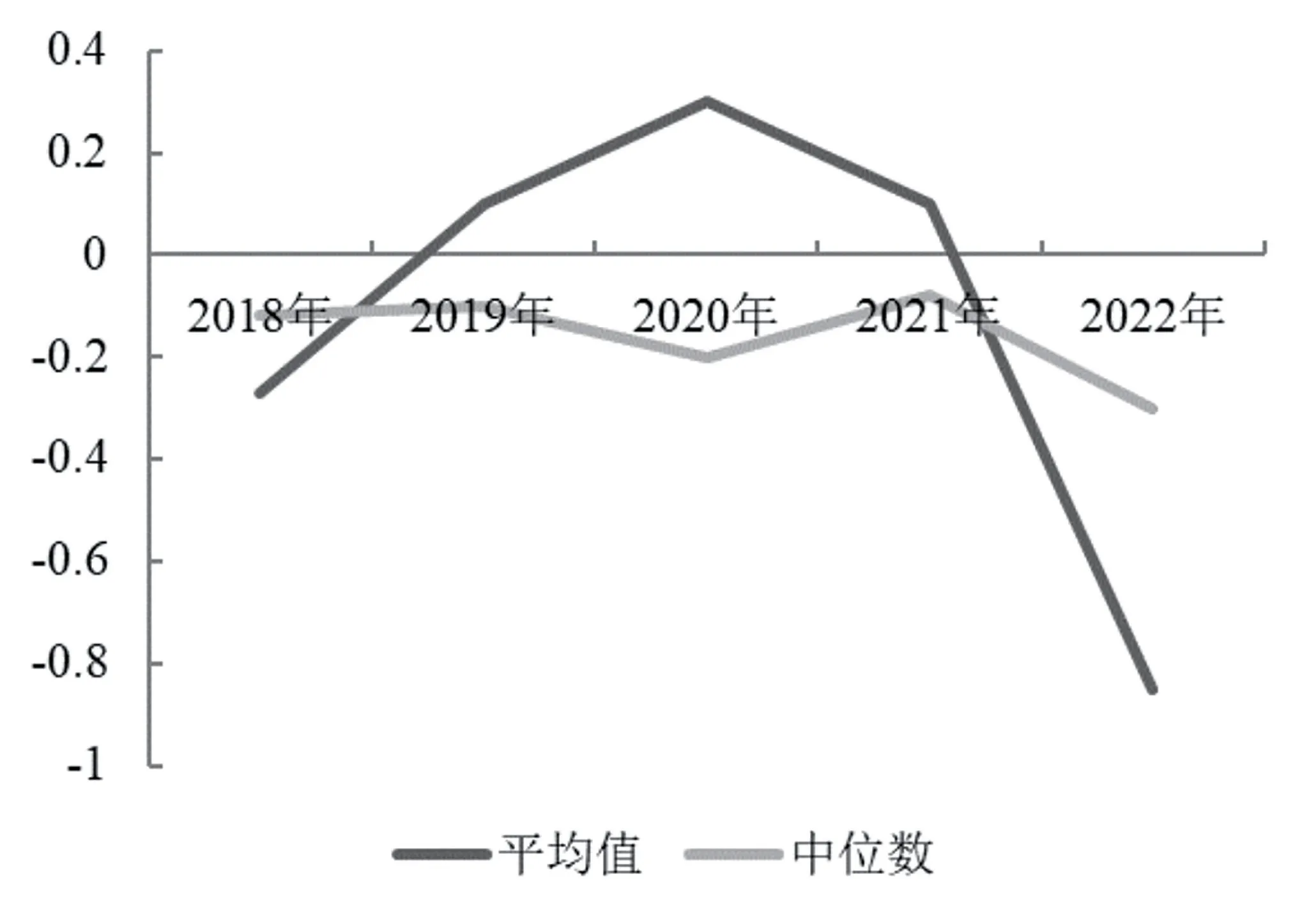

由图2可知2018—2022年综合得分变化。2018—2020年乳制品行业呈持续上涨状态。2020年后,综合得分持续下滑,2022年底达最低值。国际经济冲击、成本上涨、奶价乏力下行、新生儿数量下降、行业内竞争加剧等多重不利因素影响了乳制品行业发展。

图2 综合能力得分趋势

2.5.2 因子得分情况

通过以下4 个维度对乳制品行业的财务绩效进行具体分析评价。(1)盈利能力

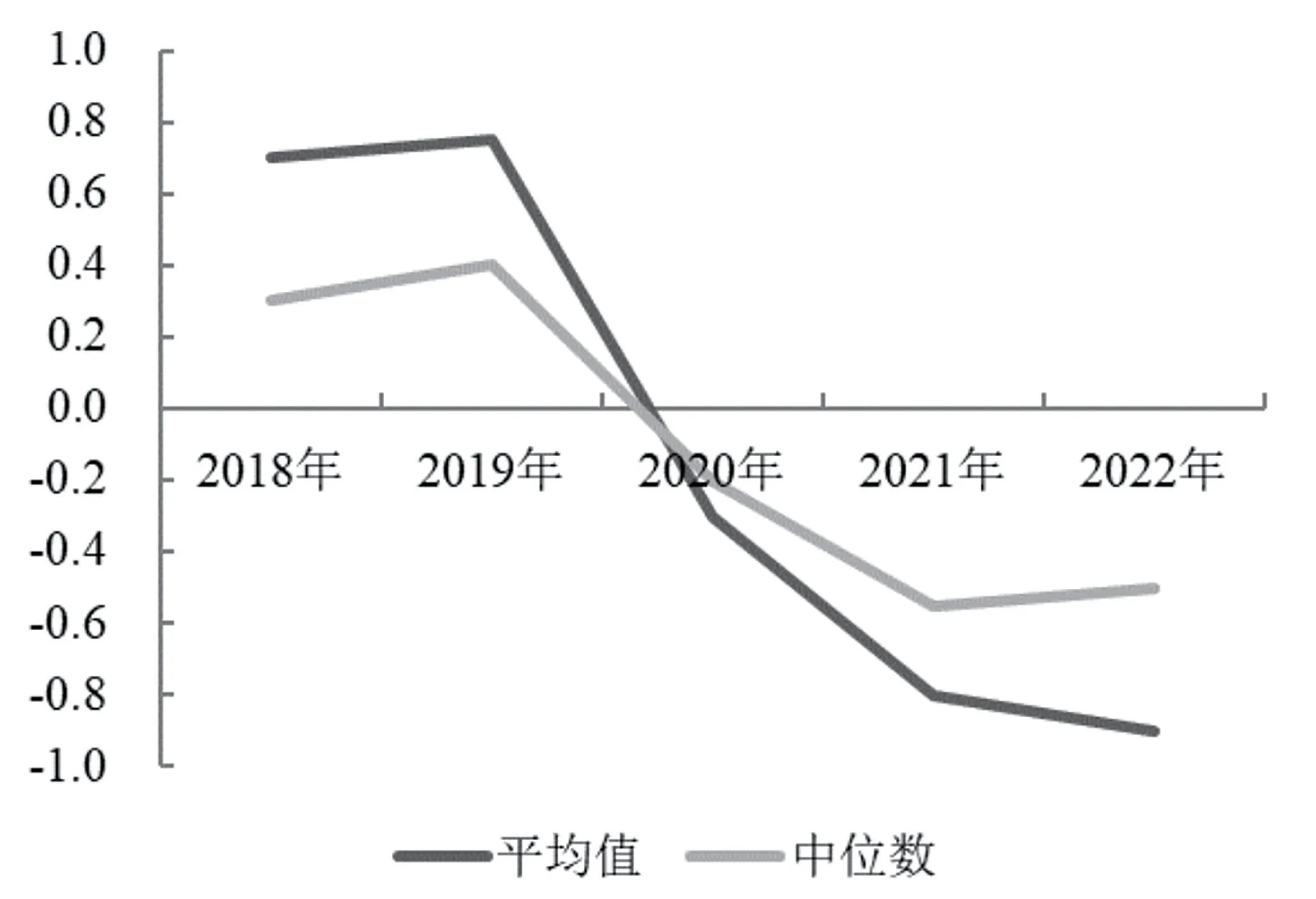

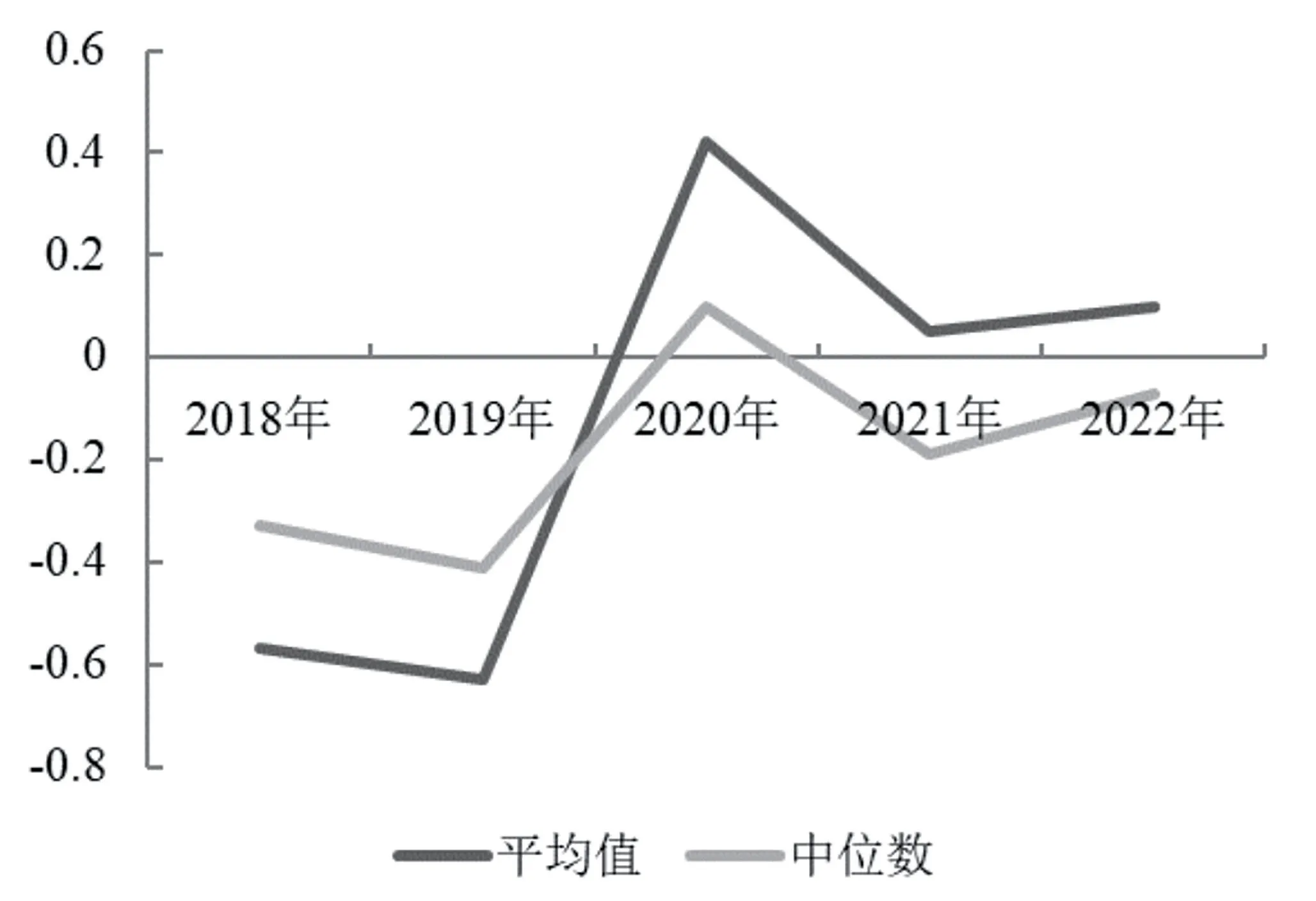

盈利能力因子与综合因子评分的走势基本相同。由图3可知,2018—2020年盈利能力因子评分为正值,2020—2022年盈利能力因子评分为负值,呈逐渐下行状态,盈利能力变化基本可以代表该行业业绩绩效的变化。2020年由于畜禽产业发展受到冲击,此外,近年来中国内地婴儿出生率下降,也是乳制品行业盈利能力降低的重要原因之一。冲击,对整个行业的发展不利,除少数企业通过创新产品实现营收、净利双增,大部分乳企的经营状况不佳。

图3 盈利能力得分趋势

图4 发展能力得分趋势

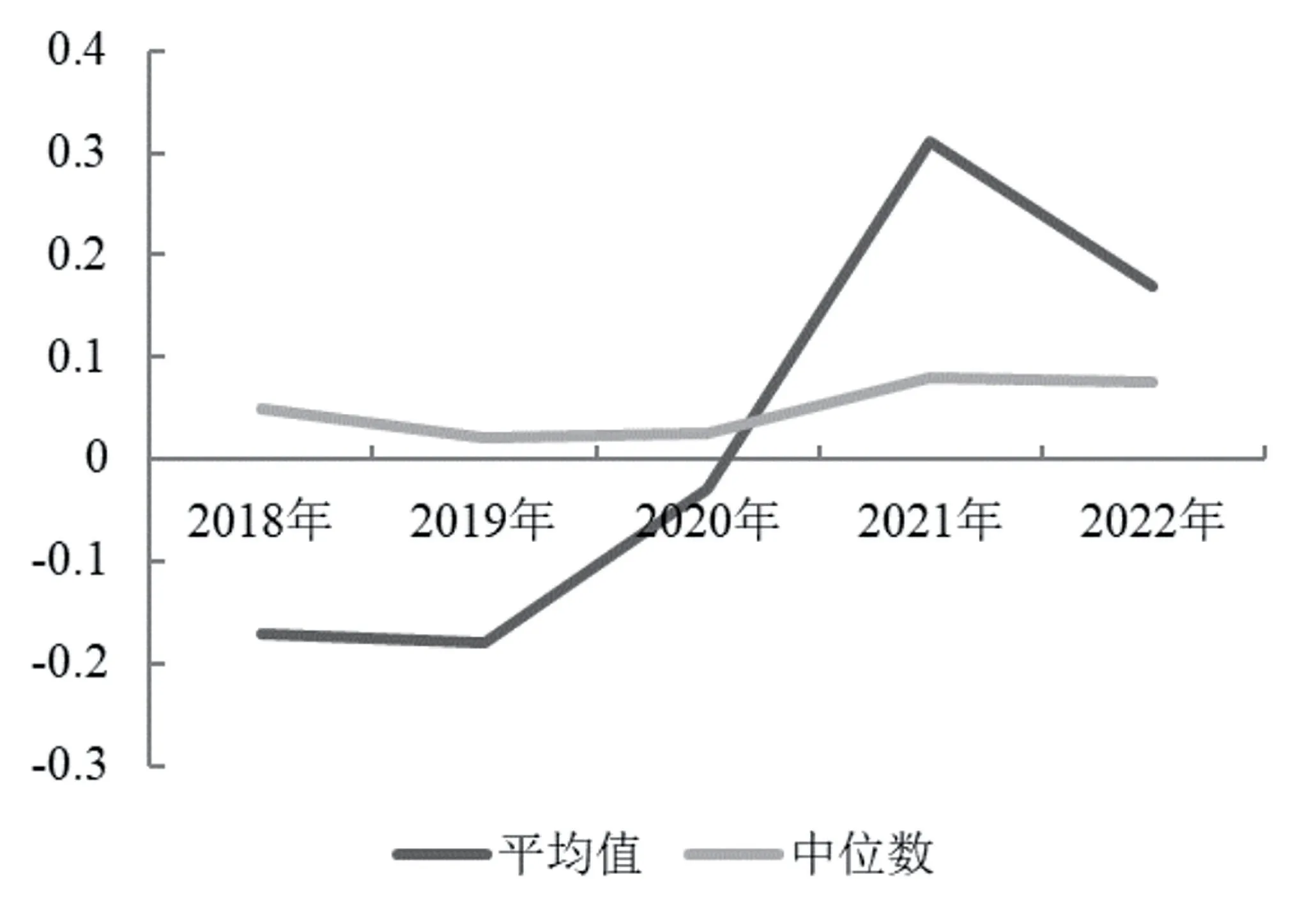

(3)偿债能力

由图5偿债能力得分趋势图可知,偿债能力因子评分2018—2020年基本呈上升状态,2020—2021年略下降,2022年略上升。乳制品行业偿债能力较好,虽然不可避免受到大环境变化的影响,但由于大部分乳企属于偏重资产类型,偿债能力的评价较好。

图5 偿债能力得分趋势

(2)发展能力

由图4可知,发展能力因子与综合能力评分走势相同。2018—2020年呈上涨状态,2020—2022年呈下降状态,2021—2022年发展能力呈较低状态,对综合能力评分的影响较大。由于国际形势愈发复杂、世界经济增长明显放缓对供应链形成

(4)营运能力

由图6可知,营运能力因子评分2018—2021年基本呈持续上涨状态,2022年略下降,但依旧处于较良好的状态。行业内竞争在此期间愈发加剧,为应对剧烈竞争,乳企挖掘自身潜力,提高资产利用效率,扩大市场占有率,积极创收。使整个行业呈蓬勃发展的状态。

图6 营运能力得分趋势

3 发展建议

根据22 家乳制品企业的综合财务绩效评价结果,结合行业背景,对乳制品行业发展提出以下建议。

3.1 完善乳制品行业产业链

在疫情爆发后,乳制品上游行业受严重冲击,导致大部分乳制品加工企业盈利能力直线下滑。全产业链发展可帮助企业更好地抵御外界风险。从长期看,可以通过构建全产业链模式实现企业上下游协同发展,提高企业的整体竞争力。

3.2 加强企业内部控制

以风险为导向对企业进行内部控制。首先,需控制环境。对企业内部环境,包括治理结构、企业文化等进行控制。其次,对企业内部风险需及时识别,例如乳制品行业中存货管理问题。存货占据我国乳制品企业流动资产的大部分,影响企业的营运能力及偿债能力。识别企业内部风险后,应采取相关措施将风险控制在可接受的水平内。再次,企业内部应及时传递与沟通信息,保障信息交流畅通。最后,有效的内部监督可保障内控效果。

3.3 加强企业财务管理水平

应加强企业内资金管理。行业内竞争剧烈,提高资金使用效率,增加资本周转速度,对企业创收有促进作用。注重企业内部资本结构安排,避免偿债能力评价降低导致资金链断裂。注重生产经营中的成本费用管理,可使企业降本增效。应重视研发创新产品,为企业开辟新赛道。