业财融合角度下蒙牛集团管理会计应用

2024-03-29蔡玉萍曾耀锐黄欣彤

蔡玉萍,曾耀锐,黄欣彤

1 电子科技大学成都学院,四川成都 611731

2 武汉纺织大学,湖北武汉 430200

3 四川建筑职业技术学院,四川成都 610399

0 引言

业财融合是财务、业务(采购、生产、销售)、信息技术的三位一体,其在国内的应用可追溯至2016年财政部发布的《管理会计基本指引》,其中明确指出“单位应用管理会计应遵循融合性原则。管理会计应嵌入单位相关领域、层次、环节,以业务流程为基础,利用管理会计工具方法,将财务和业务等有机融合”[1]。智能化、信息化时代,“大智移云”概念广泛提倡,大数据、云计算、物联网、移动互联网等技术综合应用于公司财务,催生出智能财务、大数据会计、大数据审计等交叉学科领域。智能财务共享通过重塑传统财务处理流程,实现流程操作自动化,提高组织管理效率,并能使财务人员做出更精准可靠的分析决策,促进企业实现业财融合与降本增效。蒙牛集团是我国乳制品行业巨头,近10年来积极践行管理会计,2013年引入上线企业管理软件(SAP系统)[2],2015年正式建设成立资金共享平台(FSSC)[3],2016年全面实现财务共享[4],2017年开启管理会计转型,调整事业部组织架构;建立产销一体化系统;依据财务中心全新职能建制,划分设立营运财务部、营销财务部、财务管理部[5]。不断推进业财融合模式实施[6]。

1 企业战略地图分析

企业战略地图是企业常用的管理会计工具,由国外学者罗伯特·卡普兰和戴维·诺顿共同提出,两人也是平衡计分卡(BSC)的创始人。战略地图以BSC为核心,通过融入企业战略成本管理,进行“自上而下”式的战略改进,其根本逻辑为企业运用人力资本、信息资本和组织资本等无形资产(学习与成长),创新、建立战略优势和效率(内部流程),使企业把特定价值带给市场(客户),实现股东价值(财务)。各考察维度具体权重系数配比为财务20%、客户20%、内部流程40%、学习与成长20%。

1.1 财务层面

蒙牛集团在2017年施行管理会计转型前,财务中心组织架构共经历2 次变化,自2004年上市至2010年,将财务中心划分为核算中心、管理中心、投资中心,分别负责集团财务核算、预算编制与成本管理、对外投资活动;2011年至2016年则划分为战略财务部、业务财务部、共享财务部,通过各部门间相互配合,最终在2016年实现财务共享中心业务财务数据一体化,降低了企业经营成本。2017年施行管理会计转型后,营运财务部、营销财务部、财务管理部分别与业务供应链部、业务营销部、业务管理部有机结合,使业务部门与财务部门的联系更紧密,分工更明确,由市场、研发、销售组成集团主要业务价值链,先后建立4C精准化成本管理体系与WCO成本管理模式,制定战略财务(专业)、运营财务(支持)、共享财务(高效)的财务发展战略,通过对管理会计进行实践,采用精细化成本管理、项目成本管理(PCM)、资产管理等方式,实现财务转型。

1.2 客户层面

蒙牛集团根据不同客户人群的不同需求推出了纯牛奶、现代牧场鲜牛奶、早餐奶、特仑苏、纯甄酸奶、冠益乳、优益C、酸酸乳、真果粒等众多优质单品,通过邀请易烊千玺、赵露思等明星作为品牌代言人、运用“4Ps营销”中的组合定价模式、蒙牛集团品牌方联系永辉超市等线下实体卖场开展满减、折扣、买赠等促销活动、冠名《向往的生活》综艺节目、作为中国航天事业战略合作伙伴打造航天品质牛奶投放央视广告等方式,吸引消费者尝鲜购买并提高消费者品牌忠诚度,转化为稳定的忠实客户,从而提高获客率(新客)、复购率(老客)及市场占有率,与伊利、新希望华西、光明、认养一头牛、圣牧、天润等国产品牌及德亚等进口品牌形成良性竞争,营造多样化、多品类可选择的牛乳制品市场。据蒙牛集团2022年年报数据,蒙牛集团目前保有20%以上的市场占有率,2022年以21.3%的占比位居我国乳制品市场第2 名,仅次于伊利24.2%的市场占比,明显高于第3 名光明乳业3.2%的市场占比。液态奶占据主要产品市场份额,2021年液态奶营业收入占全产品营业收入的86.8%。

1.3 内部流程层面

2011年,蒙牛某批次250 mL盒装纯牛奶被检出致癌物黄曲霉素超标后,更加注重食品安全,以安全环保做运营支撑,独立经营者绩效项目管理(IOP)做整体支持保障,从饲料管理、原奶检测与成品检测等方面加强管控。针对黄曲霉素检测,投入灵敏度更高、速度更快的检测试纸;在原奶检测环节,加大人员、资金、设备的投入,购置先进的检测设备,提高检测专业性、准确性。除原奶外,对成品会再次进行黄曲霉素检测,检测合格后方能出库,从生产源头扼制不合格产品流入市场的可能性。蒙牛集团严格落实物流与供应链管理(PLS)、全面质量管理(TQM)、全员生产维护/全面设备管理(TPM)、企业生产管理(OCR)、“5S”现场管理等管理模式,使现场品控、生产安全、生产环境、生产效率、生产成本、产品质量、员工素质均在公司可控范围内。

1.4 学习与成长层面

蒙牛集团注重企业文化建设及员工对企业文化的认同感,通过组织新入职员工岗前培训、员工内训等一系列培训,一方面提升员工对企业价值的认同、另一方面提升员工自身核心素养,帮助员工迅速成长,提升工作能力,以适应各自岗位。通过员工分层培养体系,选拔培养后备人才、储备干部。在公司成长方面,蒙牛集团2020—2022年连续3年发布可持续发展(ESG)报告,围绕可持续的公司治理、环境友好的绿色生产、负责任的产业生态圈等多个方向,全面推进绿色可持续发展战略,以奶业振兴助力乡村振兴、实现共同富裕,并率先发布行业领先的“双碳”战略目标,明确如约实现全产业链碳达峰、碳中和,推动助力产业链上下游可持续发展转型。2022年,蒙牛在国际权威指数机构——摩根士丹利资本国际公司(Morgan Stanley Capital International,简称MSCI)公布的ESG评级中评级跃升至“A”,为中国食品行业最高等级,并获得国务院国有资产监督管理委员会(简称国务院国资委)央企“ESG先锋50”指数第1 名。入选《中央企业上市公司ESG蓝皮书(2022)》优秀案例。

2 管理会计应用效果

2.1 企业运营效率提高

本文选取蒙牛集团2016—2022年年报数据,计算出各年实际存货周转次数,其中蒙牛集团2017年管理会计转型后当年存货周转率为11.42 次,相较2016年管理会计转型之前的存货周转率9.44 次,加快1.98次,增幅为20.97%;2018年存货周转率为11.09 次、2019年存货周转率为10.53 次,虽较2018年回落,但均优于2016年存货周转水平1 次以上,说明管理会计实施一定程度上提高了企业运营效率。2020年起,受新冠疫情、原材料成本上升以及2022年夏季限电的影响,销售成本增幅不及总存货价值增幅,表现为存货周转率出现下降(各年存货周转率分别为2020年8.94次、2021年9.29次、2022年8.23次)。总存货价值增加并非存货增多,而是由于单位存货价值增加所导致,故无需认为是存货周转减慢的征兆。

2.2 管理费用增速减缓

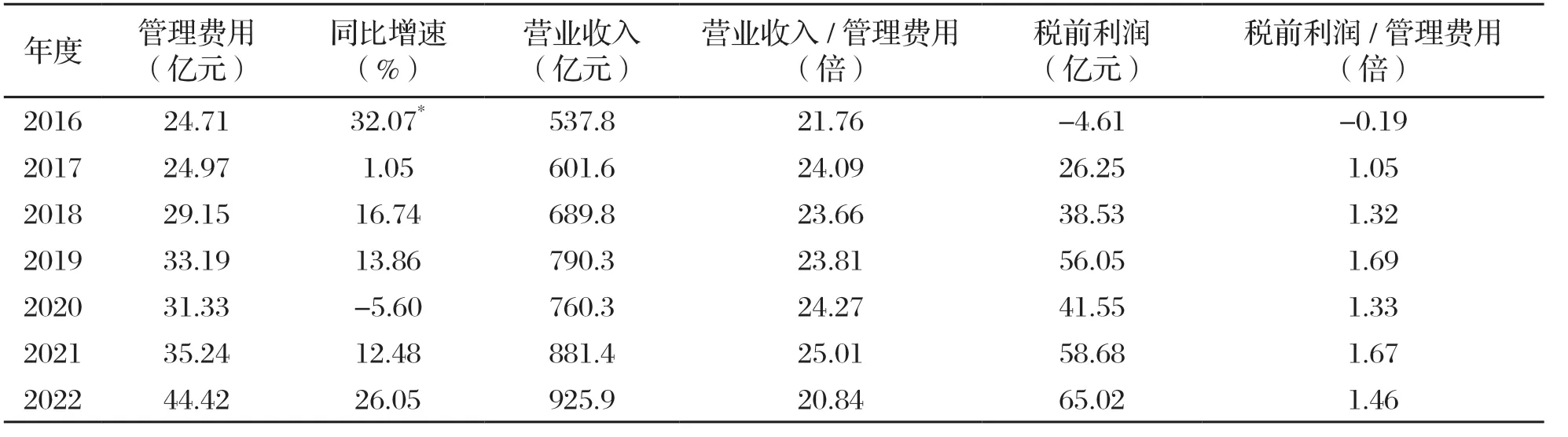

本文选取蒙牛集团2016—2022年年报管理费用及营业收入、息税前利润(EBIT)等数据,并计算管理费用同比增速、营业收入/管理费用倍数、税前利润/管理费用倍数,类似投入与产出倍数的思路来评价管理费用投入效能(表1)。

表1 蒙牛集团管理费用及有关占比

从表1中数据可知,蒙牛集团2017年管理会计转型后,2017年管理费用支出增速明显放缓,仅为1.05%,此后每年管理费用保持相对较低的增速,证明管理会计的应用对管理费用增速放缓效果显著。除2022年外,营业收入/管理费用的倍数均优于2016年管理会计转型之前的数据,说明管理会计的应用一定程度上可促进企业营业收入以更快增速增长。实施管理会计转型后,2016年蒙牛集团并购雅士利短期财务危机基本解除,税前利润转负为正,税前利润/管理费用的倍数同样反映了实施管理会计转型对企业利润呈正相关。2022年由于疫情封控、高温限电导致部分工厂停工的情况下,仍产生厂房租金、员工工资等管理费用,且房屋租金不断上涨、人力成本持续攀升,故该年管理费用增速稍快[7]。

2.3 企业盈利能力提高

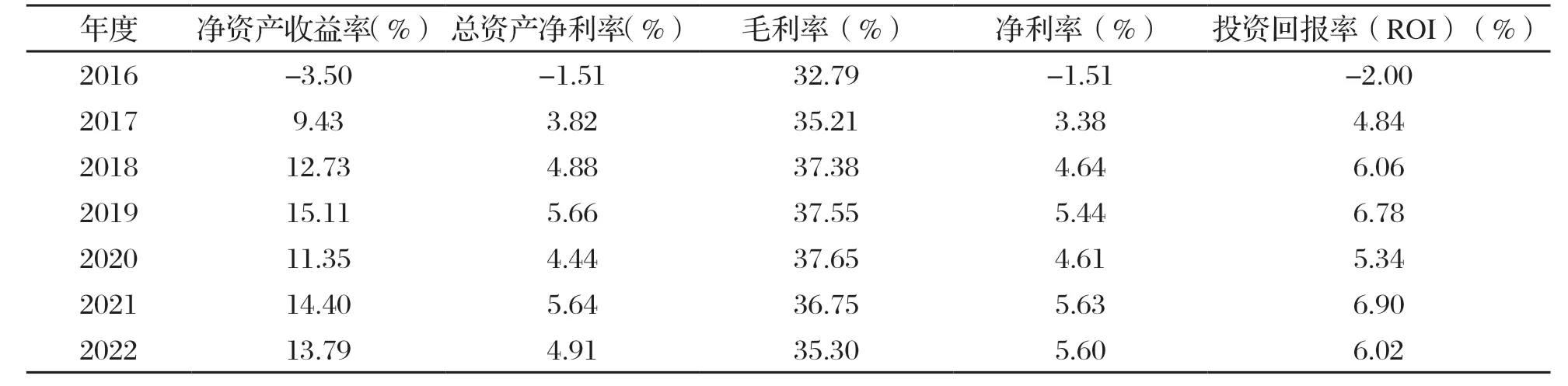

本文选取蒙牛集团2016—2022年年报净资产收益率、总资产净利率、毛利率、净利率、投资回报率(ROI)共计5 个财务指标来进行企业盈利能力纵向对比(表2)。

表2 蒙牛集团盈利能力相关指标

对于净资产收益率指标,2017年较2016年增长12.93个百分点,2018年起稳定在10%以上;对于总资产净利率指标,2017-2022年基本维持在4%~6%;对于毛利率指标,2017-2022年均超过35%;对于净利率指标,2018-2022年起均高于4%;对于投资回报率(ROI)指标,2017-2022年大致处于5%~7%且较多集中在6%以上。以上各项指标显示,蒙牛集团2017年应用管理会计后,盈利能力有了明显提高。

2.4 可持续增长能力提高

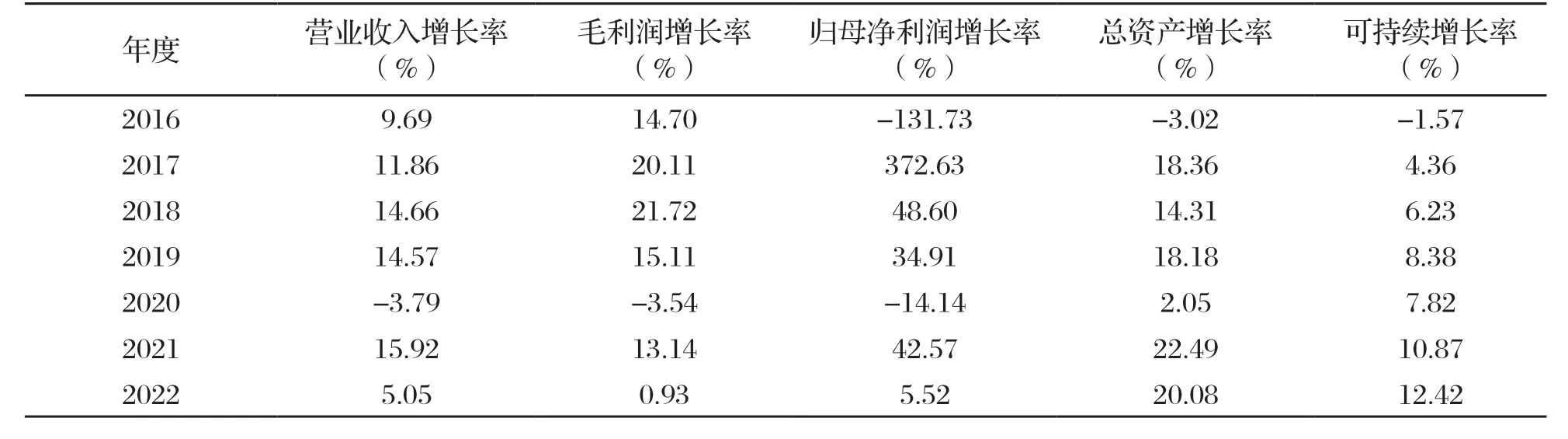

本文选取蒙牛集团2016—2022年年报营业收入增长率、毛利润增长率、归母净利润增长率、总资产增长率、可持续增长率共5个财务指标来进行企业发展能力纵向对比(表3)。

表3 蒙牛集团发展能力相关指标

蒙牛集团2017年应用管理会计后,除2020年新冠疫情发生之初,第一季度实体经济停滞对公司实体经营造成较大冲击,此后第二季度至第四季度处于经营恢复阶段,故当期营业收入增长率、毛利润增长率、归母净利润增长率与2019年度相比均为负值,总资产增长率的增长情况同样与2019年相比较为缓慢。2022年虽受疫情封控、高温限电影响,夏季部分工厂停工停产,但营业收入增长率、毛利润增长率、归母净利润增长率仍较2021年同比有小幅度提升,其余年度营业收入增长率、毛利润增长率、归母净利润增长率均表现出较好水平,特别是2017年蒙牛集团归母净利润增长率甚至达到了3 7 2.6 3%。除2020年外,2016—2022年可持续增长率连年持续增长,蒙牛集团发展能力向好的态势表明,管理会计的合理利用可使制造型企业可持续增长能力提高。

3 启示

蒙牛集团自业财融合实施以来,财务状况表现良好,在中粮集团带领下先后完成对君乐宝、雅士利、妙可蓝多的持股并购,得益于多年来财务共享服务中心及数据中台和业务中台的双中台建设,企业业财融合成效显著,营运能力、盈利能力、发展能力各项指标连年保持行业领先地位。目前管理会计、财务共享服务中心、业财融合已在以蒙牛集团、海尔集团为代表的大型集团企业成熟应用。我国上市制造业企业可加强管理会计应用,如构建财务共享服务中心、推行业财融合模式,控制期间费用[8],改善内部财务质量,进一步促进企业高质量发展。