运用内部审计价值链模型助推烟草专卖许可证监管

2024-03-28郎有山汪照晴

郎有山?汪照晴

本文以A公司专卖零售许可证管理专项审计项目为例,阐述审计价值链研究型审计方法在审计项目全过程的探索和运用,旨在为研究型审计应用方法提供参考。

一、案例背景

近年来,A市烟草公司(以下简称A公司)在贯彻落实国家“放管服”政策下,烟草专卖零售许可证逐年上升,且出现了较多“休眠证”、“套烟证”等违规现象,专卖管理风险及成本不断攀升。

2023年,A公司党组把“提升许可证准入质量,落实新型零售许可证服务模式,完善行政许可退出管理机制,多措并举强化许可证后续监管”作为年度重点工作写入全市系统工作报告中,A公司审计派驻办紧盯企业年度重点工作目标,选定专卖零售许可证管理作为课题开展研究型审计项目。通过运用内部审计价值链分析模型,找准审计重点,定准审计方案,瞄准问题根源,采取精准改进措施,破解专卖许可证管理难题,辅助专卖部门优化零售点合理布局,规范许可证管理程序,完善许可证后续监管,清理整治“休眠证”、“套烟证”等现象,提高专卖零售许可证“含金量”,从而促进了专卖零售许可证管理水平的进一步提升。

二、审计过程与方法

(一)双链驱动,靶向发力

1.多维调查,理清业务流程线。审计价值链分析模型的起点是业务流程。理清专卖零售许可证业务全流程,A公司审计派驻办首先学习国家、行业及省市公司相关制度,把准审计政策依据。同时邀请专卖、法规、营销及物流等“专业部门、专业人员”召开集中座谈会,以“精准式”座谈问题和“开放式”研讨问题相结合的方式,多部门了解管理流程,摸清专卖零售许可证管理现状,并从中发现专、营、物三岗互通互控机制不畅通的线索。

其次,围绕调查对象不同侧重点,分类设计了职能部门、零售客户及消费者三类调查问卷,从不同角度了解许可证管理情况及内外部观点意见。同时,实地走访办证现场,虚心请教一线人员,并以“虚拟客户”的身份沉浸式测试许可证办理业务,详细了解许可证管理业务全流程,并从中发现许可证有效期设置较为随意、无统一标准的线索。

最后,通过多维度审前深入调研,A公司审计派驻办梳理形成烟草专卖零售许可证“准入-监管-退出”总业务流程,并对每项业务再进行细化分解至末级,形成每個业务流程的明细业务步骤(见图1),理清业务运行流程线,为审计价值链分析打好基础。

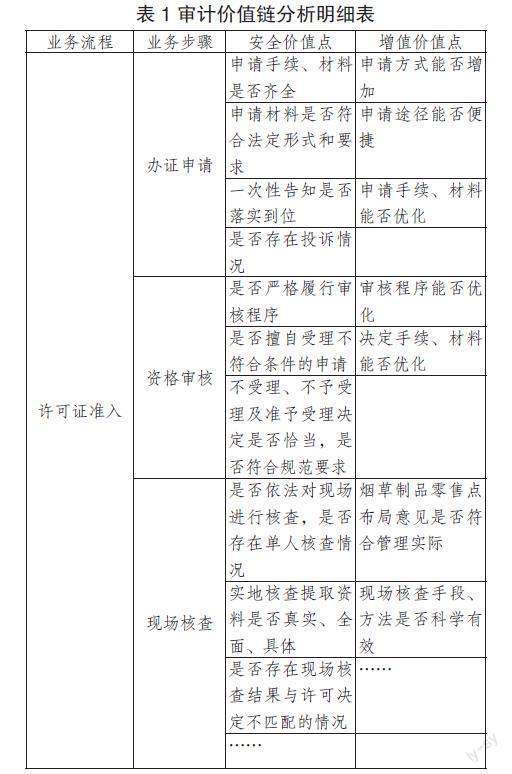

2.双链分析,找准审计价值点。在理清业务运行流程基础上,A公司审计派驻办将审计价值链分析模型融入至业务运行全过程(见图2)。首先,围绕审计“安全价值链”,以国家政策、行业规定及企业制度为依据,针对许可证管理全过程运行的合法合规性进行安全价值研究,分析找出“申请途径是否符合规范要求、申请材料是否齐全、一次性告知是否落实到位、是否依法对现场进行核查、是否存在单人核查情况”等46个“安全价值点”。

其次,围绕审计“增值价值链”,针对许可证管理全过程运行的体制机制、效率效益、发展趋势等内容进行增值价值研究,分析找出“申请方式是否便捷、申请指导是否高效、合理化布局是否符合管理实际、现场核查手段方法是否科学有效”等24个“增加价值点”,梳理形成《审计价值链分析明细表》(见表1),明确审计重点,找准审计方向。

3.制定方案,画好审计施工图。依据审计价值链模型分析找出的审计价值点,A公司审计派驻办制定了以“制度建立情况、许可证准入管理、许可证后续监管、许可证退出管理”为主体的审计方案,构建了年度纵向对比、地市横向对比的烟草专卖零售许可证管理指标评价体系,并以审计方案为基础,配套建立了以审计事项、审计方法、检查内容、检查步骤、检查资料、检查指标及对应制度为框架的审计检查清单,为下一步审计实施画好施工图。

(二)“四动”合力,精准实施

1.围绕重点,分阶段行动。为将审计项目查深查细,A公司成立了专卖许可证管理专项审计调研组(以下简称审计组),围绕“控制增量”和“清理存量”两个关键点制定了分阶段行动计划。第一阶段针对现行《A市烟草制品零售点合理布局管理规定》的适应性和执行情况开展调研,找出现行规定不适应目前市场管服的问题点,推动零售点合理化布局优化完善,严格专卖许可证入口,提升专卖许可证准入质量;第二阶段针对专卖许可证管服现状开展调研,找出许可证管服存在的风险问题,推动违法违规持证户清理,提升专卖许可证管服质效,从许可证准入和退出两个阶段扎实推进审计项目。

2.业审融合,多部门联动。A公司审计派驻办借助物流送货一线人员掌握零售客户实际经营情况的优势,融合物流中心从全市8000多户零售客户中筛选出245户长期关门、无固定接货店面等异常客户,大幅缩小了实地走访的检查范围。同时以A公司纪检监察对零售许可证专项检查工作为契机,融合纪检、内部管理及专卖人员以分组方式实地走访检查零售客户100余户,发现多数残疾户实际经营人与持证人不一致、部分零售户无固定经营场所、经营业态发生重大变化及实际经营场所不符合合理化布局规定等现象,这不仅提升了审计工作效率,还促进了内部监督部门项目共同实施、问题共同研究、成果共同使用的合力贯通效果。此外,在市场走访过程中与营销、物流、专卖等一线人员深入沟通交流,发现A公司一线团队管服融合不到位、三岗互控系统信息传递不通畅等情况。

3.地市联合,共课题互动。A公司审计派驻办牵头,联合四家地市公司共同开展“基于价值链方法下研究型审计开展路径探索与实践”科技创新课题。以课题研究活动的方式,研讨审计检查方法。对标各地市许可证管理指标数据,梳理形成许可证管理调研表5份,并通过对标各家及全省平均指标数据,发现A公司人均持证率增长过快的现象。同时针对审计过程中发现的问题交流各家管理先进经验,有效推进审计项目实施进度。

4.活用工具,数字化推动。在检查专卖零售许可证与营业执照信息一致性事项中,审计组起初采用分组实地走访形式进行检查,检查效率非常低下。A公司2022年新办专卖零售许可证有649户,如果想全部检查到位,至少需要半个多月的时间,即使按比例抽查也需要花费大量时间。在一次审计和纪检联合检查过程中,交流研讨出运用天眼查数据比对的检查方法。通过天眼查批量导出新办证户营业执照信息数据,并针对企业名称、经营者姓名、经营地址、经营范围等检查内容,设置EXCEL公式批量比对专卖零售许可证信息,仅用半天多时间就完成了全部649户新办证户的信息核对,并发现143户证照信息不一致的情况。通过使用办公工具,审计组设置公式比对物流、营销及专卖系统数据,发现半年未销售卷烟零售户未及时公告收回、许可证受理不及时、“5+5”服务模式执行不严格、利用残疾证重复办证等现象;利用数据重复功能筛选出同一申请人多次不予许可处理记录,发现存在一次性告知机制履行不到位等风险,实现全面普查的同时,大幅节约了工作时间,提升了工作效率。

(三)追根溯源,协同整改

1.共研共商,深入问题根源。针对审计发现的问题,审计组会同营销、物流、专卖、法规等部门召开集中研讨会。在多部门的共同研究商议下,从源头提出零售点合理化布局不符合实际管理、许可证后续监管不到位、一线团队管服融合不通畅、许可证管理流程存在风险等问题,并针对问题源头提出改进建议。

2.协同整改,提升审计价值。围绕审计改进建议,审计组积极参与到零售点合理化布局修订、专卖零售许可证有效期统一标准研究制定、半年未销售卷烟零售户预警处理机制固化、一线团队管服融合机制制定等多项问题整改过程中,并从审计角度提出建设性建议和意见,一体化推进问题整改,实现上下联动,协同整改的成效,做好审计“后半篇文章”,不断提升审计价值。

三、审计结果与成效

随着审计整改的不断深入,截至2023年10月份,A公司结合目前管理实际,修订发布了《烟草制品零售点合理布局管理规定》,优化完善了零售点距离、数量、经营面积、经营业态及放宽条件等内容;劝退取缔了近30余户违规户、休眠户或套烟户,并在2023年10月首次实现了月度净增户的减少;调整变更了70多户证照信息不一致的零售戶,保证了证照信息的一致性;固化完善了半年未销售卷烟零售户预警处理机制,加强了异常零售户的管理。2023年上半年全市真烟外流同比减少785条,降幅55%,真烟外流得到初步遏制。

目前正在研究制定专卖零售许可证有效期统一标准、一次性告知书模版及一线团队联动考核体系,防控专卖管理风险,提升专卖管理效率。后期A公司将继续推进整改落实,逐步实现遏制增量,控制存量,提高专卖零售许可证“含金量”,进而实现提升专卖零售许可证管理水平的目标。

四、审计经验与启示

(一)找准审计理念转变的出发点

现代化企业管理的目标是实现企业价值最大化,所以内部审计的目标应是帮助企业实现价值最大化,这就要求审计工作要充分发挥其价值。本次审计A公司聚焦“审计价值”理念,创新采用审计价值链分析法,改变了以往审计关注规范性多、关注效率性少的现状。通过审计“安全价值链”和“增值价值链”双轮驱动,分析找出烟草零售许可证管理的风险点和增值点,既关注风险隐患问题,也关注效益问题,推进了审计目标的实现,促进了审计质量的提升。

(二)找准促进业审融合的共振点

本次审计在业审融合上取得较好成效,主要取决于审计目标符合各业务部门期望。专卖部门想通过项目开展,清除“套烟户”、“异常户”等违规户,减少专卖管理风险;营销部门想通过项目开展,精简零售客户数量,减少客户经理访销压力;物流部门想通过项目开展,减少“休眠户”、“僵尸户”数量,优化送货路线,提升送货效率;纪检与审计同样希望联合开展项目,拓宽检查范围,扩大检查成果。找准审计项目各涉及方需求的共振点,是促进业审融合的有效途径。

(三)找准数字化审计的切入点

A公司上级主管部门领导曾说过:“审计信息系统并不是数字化审计的必要条件,重要的是要有数字化审计思维,要根据业务风险点建立审计模型,找准相关数据,利用现有工具一样可以开展数字化审计。”本次审计A公司利用天眼查、EXCEL等基础工具,在证照一致性核对、半年未销售卷烟零售户查找、同一申请人多次不予许可处理记录筛选等检查事项上,粗浅探索和尝试使用了数字化审计方法,取得了一定的成效。这说明只要树立数字化审计思维,找准数字化审计切入点,没有审计信息系统一样能使用数字化审计方法,促进审计工作效率和质量的提升。

(作者单位:安徽省烟草公司铜陵市公司)