内外双“管”下ESG 表现对企业融资成本的影响研究

2024-03-21张宏王宇婷林慧

张宏 王宇婷 林慧

摘 要:本文基于沪深A 股上市工业企业2015-2020 年面板数据,实证检验了ESG 表现对企业融资成本的影响,以及内部控制和媒体关注在二者关系中的重要补充机制。研究结果显示,企业ESG 表现及其三个维度对企业融资成本具有差异化负向效应,良好的环境责任和公司治理表现更能显著降低企业融资成本;内部控制和媒体关注度会放大ESG 表现对企业融资成本的抑制作用,即随着内控水平和媒体关注度的提高,企业ESG 表现及其三个维度对融资成本的抑制效果逐渐得到强化。其中,内部控制的强化效果在公司治理方面体现更为明显,媒体关注的强化效果则在环境责任方面更为突出。

关键词:ESG 表现;融资成本;媒体关注;内部控制

一、引 言

为积极应对全球气候变化,推动中国经济社会高质量发展,习近平总书记于2020 年9 月提出了“双碳”重大战略目标。加快低碳转型、助推低碳经济发展的宏伟愿景逐渐明朗,减少环境污染、履行社会责任、提升治理能力也已成为社会各界积极倡导的方向。ESG(Environment, Social andGovernance,ESG)新发展理念的提出为企业和投资者提供了一个整合环境、社会和公司治理的综合框架,以ESG 为主的现代责任投资理念开始被高度认同(高杰英等,2021)。如何在保持经济持续较快增长的同时,把低碳治理放在更突出的位置,实现人与自然和谐发展,是当下企业发展中的新命题。然而,在“利润最大化”目标的驱使下,企业财务欺诈、环境污染等负面新闻屡屡出现,南方周末善择云平台显示,2022 年4 月上市公司ESG 风险指数已高达1056.15①,这不仅会降低企业发展的质量和效益,还可能影响到投资者的责任投资决策。融资作为企业生产经营的持续驱动力,关系到企业全局战略与长远利益(邱牧远和殷红,2019;Alsayegh 等,2020;Clementino 和Perkins,2021),因此,ESG 责任的履行能否助力企业降低融资成本,已然成为一个值得深入探讨的问题。

已有研究发现ESG 表现对融资成本可能存在一定的“双刃效应”。在理论层面,良好的ESG表现有助于建立稳定友好的委托代理关系来降低融资成本(Zhong 和Gao,2017;Anwar 和Malik,2020),也有可能由于耗费企业有限资源和作为高管层自利的掩饰工具而导致融资成本的增加(Krüger,2015)。在实证研究层面,不少学者提出良好的ESG 表现能够打破企业与投资者之间的信息鸿沟,防范投资风险,从而降低企业的融资成本,使企业更易获得外源融资(高杰英等,2021;邱牧远和殷红,2019)。在市场环境越差、制度越不健全的国家,ESG 对融资成本的降低作用就越明显(Ghoul 等,2017)。Bhandari 和Javakhadze(2017)基于美国企业样本研究发现,ESG 会大幅度提高企业融资成本,因为绝大多数企业在ESG 方面的支出与其主营业务无直接关联,这会增加企业额外成本,耗费企业有限资源,削弱企业竞争优势,导致企业在吸引外部融资时处于“巧妇难为无米之炊”的困境。综上,研究结论的分歧一方面源于ESG 影响融资成本的理论依据存在差异;另一方面与研究范围有所关联,既有研究多围绕欧美国家或以中国全部上市企业为研究样本,而在中国经济高质量发展的关键阶段,工业企业的“三高”特征使得其在协调社会经济发展与生态环境关系中扮演重要角色,其ESG 表现也随之成为投资者的重要决策依据。工业企業的ESG 表现是降低其融资成本的重要因素吗?对这一问题的解答既关系到工业企业的可持续发展,又关系到我国生态治理现代化的成效。

较长时间以来,学者们多将ESG 表现的提升视为企业面对外部制度压力时的一种被动反应(Clementino 和Perkins,2021;Elbasha 和Avetisyan,2018),实证结果也表明,外部规制压力对ESG 表现具有显著的促进效果(Alsayegh 等,2020)。然而,企业面对制度压力时的反应主要取决于企业目标与战略的一致性,仅依赖于政府、媒体等外部约束还不足以充分激励其主动践行ESG(Clementino 和Perkins,2021),这可能会导致“雷声大、雨点小”的怪象出现。鉴于仅靠外部压力带来的ESG 执行效果有限,为降低企业融资成本和持续提升企业价值,学者们开始思索如何解决外部“制度乏力”造成的困惑。近期的研究表明,内部控制的实施和完善,对于外部制度效力的发挥,尤其是对企业ESG 表现具有显著的增进效应(唐勇军等,2021)。内部控制作为企业的一项制度安排,能够抑制控股股东的转移与掏空行为(张吉鹏等,2021),降低未来股价崩盘风险(段然和蔡花艳,2021),缓解融资约束问题(Wu 和Bu,2020)。因此,综合考虑强有力的内外部监督机制,内部控制和媒体关注是否对企业ESG 表现和融资成本的关系起到促进作用?ESG 各个维度发挥的作用是否存在差异性?这些问题亟需进一步验证。

综上,尽管已有文献致力于解释ESG 表现对融资成本的影响,但由于理论依据和样本选择的差异尚未得出一致结论,且将内部控制和媒体关注纳入同一研究框架后,ESG 整体和三个方面分别的表现对融资成本的具体作用效果仍有待明晰。有鉴于此,本研究基于“双碳”目标,采用沪深两市2015-2020 年工业企业上市公司面板数据,全面考察ESG 整体及其三方面表现对企业融资成本的异质性影响,并基于内外部综合视角进一步探究ESG 表现与企业融资成本之间的关系,实证检验媒体关注和内部控制在ESG 不同维度中发挥的差异化补充机制。研究可能的边际贡献在于:第一,将ESG 置于人与自然和谐共生的中国式现代化这一本土情境下,探索其对工业企业融资成本的影响,为两者间的关系研究提供了新证据,同时明晰了ESG 在驱动工业企业绿色变革时发挥的关键价值和作用,为赋能“双碳”愿景提供理论依据。第二,拓展了ESG 表现的经济后果研究。本研究厘清了ESG 表现及其三个维度对我国工业企业融资成本的异质性作用效果,将ESG 的研究边界向企业融资决策延伸,并基于信号传递理论和利益相关者理论,深化了ESG 影响融资成本的价值分析逻辑。第三,延展了企业融资成本影响因素的研究链条。区别于以往研究更多基于外部制度压力下的强制性ESG 实践,本研究聚焦内外综合视角,揭示内部控制和媒体关注下ESG 表现对融资成本的影响,并比较调节效果在ESG 三个维度间的差异性,为完善监管机构激励企业践行ESG提供了较为全面的视角。

二、理论分析与研究假设

(一)企业ESG 表现与融资成本

ESG作为对目标企业在环境、社会和公司治理方面的一种现代投资评价体系,是投资者评估企业可持续经营性和做出投资决策的重要依据,其对企业融资成本的影响效应不容忽视。近年来,基于ESG 信息披露的真实性、准确性、完整性和及时性,资本市场中的理性投资者越来越认同ESG投资的商业价值与社会责任的兼容性,企业股价的涨跌风险开始更多地与其ESG 评价信息挂钩。根据信号传递理论,ESG信息披露为资本市场提供了更多的企业信息,降低了投资者获取和处理信息的难度和成本,同时,较高的ESG 评价为企业积累了声誉和竞争优势,减弱了投资者因市场恐惧产生的疑虑(王波和杨茂佳,2022;韩一鸣等,2023),进而避免投资方“羊群行为”的产生。此外,良好的ESG 表现还传达了公司治理可靠有序的信息,并意味着企业在经营发展中坚持长期价值导向,往往能够得到注重资金安全、稳健运营的投资方的认可,被要求较低的资本报酬率,从而有效降低自身获取外部融资的成本(Wong 和Zhang,2022;白雄等,2022)。

企业环境表现方面,Richardson 和Welker(2001)将企业环境治理对资本成本的影响机制归纳为风险抵御、投资方偏好以及信息壁垒三方面。首先,环境责任行为的匮乏可能使企业面临由于环境污染引发的诉讼风险与行政惩罚,这将导致企业面临更大的违约风险,与战略投资者的风险规避偏好严重相悖,融资成本也会相应提高。相反地,低碳绿色的生产经营模式能够提高投资方对企业价值可持续增长潜力的评估(王波和杨茂佳,2022;史晓红等,2023),由此获得具备绿色理念投资方赋予的环境溢价,外部融资成本得以降低。因此,企业的“亲环境”行为既能够有效规避政府出台的环境规制政策风险,也能够规避过度投资和非效率投资等短期行为,向利益相关方发送了其在行业规范方面具有较高合规遵循度的信号,进而降低投资者逆向选择的概率。

社会责任的履行会向公众释放企业在追逐经济利润的同时兼顾社会效益、守法与守德并重的积极信号(李志斌等,2022),彰显企业对环保、安全等重要问题的重视,表明企业遭遇诉讼和处罚的风险较低,有助于提升机构投资者对企业偿债能力的预估,消减对企业伪善的疑虑,增强机构投资者的投资动机,从而缩小企業融资缺口,缓解企业融资约束程度。其次,利益相关者理论指出,企业社会责任的积极履行能够有效满足利益相关方的合理期望,基于声誉溢出效应向利益相关主体传达良好形象,这有助于企业正向舆论的形成和市场竞争力的提升,为企业创造相对宽松的外部融资环境。且良好的社会责任表现能够有效抑制企业信息掩盖,降低外部投资者对企业经营风险的估计误差,从而提高融资水平,降低融资成本。

公司治理作为企业可持续发展的基石,其结构的优化能够有效缓解可持续发展进程中的信息不对称问题(李井林等,2021),强化商业信用融资的获取机会,提升企业融资水平。具备健全治理机制的企业在制定发展战略时更加注重为各利益相关方创造多元综合价值,这会加强企业与利益相关方之间的信任,而这种信任又将反过来抑制高管层的短视行为,缓解代理冲突,从而有效降低企业融资成本。相反,存在缺陷的内部治理机制则会加剧债权人对企业的风险感知(林钟高和丁茂桓,2017),极有可能产生“乐队花车”效应,债权人往往会要求在债权合同中对企业附加更多的约束性条目,以保证合同推行与自我利益,从而导致企业融资压力增大、融资成本提高等不良后果。由此,提出假设:

H1:良好的企业ESG 表现有助于降低融资成本。

H1a:良好的企业环境表现有助于降低融资成本。

H1b:良好的企业社会表现有助于降低融资成本。

H1c:良好的公司治理表现有助于降低融资成本。

(二)媒体关注的调节作用

媒体报道是企业的投资者等利益相关主体获取信息的重要渠道之一。良好的ESG 表现有助于提升企业在媒体报道中的声誉和形象(Burke,2022),扩大其社会影响及潜在收益群体的覆盖范围,拓宽融资渠道。此外,全媒体时代的媒体关注可以帮助各利益相关方更加便捷、完整地获取和了解企业经营管理的相关信息,有助于打破资本市场中投资方与融资方之间的信息鸿沟,防范投资风险。根据合法性理论,为确保自身可持续发展,企业在获得合法性收益的过程中会尽可能地改善在环境、社会责任和内部治理方面的表现,预防舆论危机的产生,赢得投资方更多的认可。因此,媒体关注度的增加会促使企业在获得合法性收益的过程中规范自身行为,将更多的资源和精力投入到ESG 中,对降低企业融资成本产生增效作用。

面对我国“双碳”战略目标,企业只有在环境治理上有良好的表现才能满足利益相关者的合理期望。媒体的平台优势和资源优势赋予了其环境政策“传播者”和企业行为“监督者”的角色,能够通过新闻报道与舆论传播促进企业融资水平的提升。一方面,媒体关注通过发挥声誉机制扩大企业良好环境表现产生的绿色品牌效应,助力于提高消费者和投资者的认可度,降低市场外部不利因素的冲击,放大企业环境表现对融资成本的缓解作用。另一方面,信息化浪潮的推进和互联网的普及拓展了媒体传播的方式和受众范围,作为重要的信息传播载体,媒体强化了利益相关方对企业环境表现的知情权(张宏和蔡淑琳,2022),有效削弱了企业在信息不对称上的主导地位,能够帮助投资者获取更全面、多元的信息,更好地评估和预测企业未来的现金流与收益。反之,对于媒体报道匮乏的企业,投资者由于信息壁垒的存在及考虑到缺少了媒体监督的加持,会相应提高对企业的必要报酬率作为补偿,进而导致企业融资成本的增加。

媒体作为实现市场信息传递功能的主要介质之一,具有较强的舆论引导和动员能力,能够强化社会责任的影响效应(Lepore 等,2023),在吸引价值投资和可持续发展投资方面发挥着不可忽视的作用。当企业在践行社会责任方面表现良好并被媒体报道后,利益相关者往往会通过社交平台自发地传播企业履行社会责任的相关新闻报道,这不仅能扩大企业的社会影响力,实现企业自身的价值提升,还可以进一步积累用户满意度和企业声誉资本,为企业的长期经营发展创造稳定有利的外部环境、凝聚社会资本与资源(唐亮等,2018),从而大幅度降低企业融资成本。

公司治理与媒体关注对企业融资成本的协同作用效果可以通过两种渠道体现。首先,完善的内部治理机制意味着管理者能够做出增加企业价值的战略性决策,媒体对该方面的报道越多,越有助于降低外部投资者对企业未来经营预期的不确定性,增强投资者对企业可持续经营性的评估,进而降低企业融资成本。其次,合理的公司治理结构能够在一定程度上遏制高管团队非理性、攫取私利等行为,提高企业资源配置效率和运营效率。媒体作为收集、整合并加工多方数据的传播载体,可以在保障企业生产经营信息质量的同时提升信息的流通速度,发挥“信息传递”效能(李志斌等,2022),帮助投资者树立对企业发展的信心,最终达到融资成本降低的目的。由此,提出假设:

H2:媒体关注正向调节企业ESG 表现与融资成本之间的关系。

H2a:媒体关注正向调节企业环境表现与融资成本之间的关系。

H2b:媒体关注正向调节企业社会表现与融资成本之间的关系。

H2c:媒体关注正向调节公司治理表现与融资成本之间的关系。

(三)内部控制的调节作用

内部控制是确保企业财务报告可靠性、生产经营效率和法纪法规遵循性等的重要手段(张新民等,2019),对ESG 理念在企业中的落地、传播与发展有不可忽视的意义导向。利益相关者理论认为,良好的内部控制有助于企业管理者合理分配和行使权力,减少企业ESG 践行中的信息不对称,资源基础观同样指出,内部控制具备“黏合剂”功能,发挥着将外部规制压力内化为价值缔造的内部治理行为的作用(唐勇军等,2021)。在内部控制的作用下,企业各项资源可以得到合理利用与有效配置,降低委托代理成本,减少盈余管理行为,从而缓解企业融资受限的问题。

内部控制是企業落实生态保护的具体举措(李志斌,2014),健全的内控制度能够统筹优化企业与政府间信息传递的路径,提升两者之间的信息透明度(张劲松和李沐瑶,2021)。企业也能够依据合法性获得绿色信贷的优惠费率等政府资源,进一步降低自身融资成本。另一方面,完善的内部控制体系能够保障企业环境治理过程和信息披露的规范性,减少资本市场中的信息摩擦,帮助机构投资者对企业运营和发展状况做出判断,降低其信息搜集、决策成本和估计风险,从而降低与具有积极环境治理表现的企业的交易成本和要求的必要报酬率。

社会责任作为一项特殊的企业活动,在践行层面上受到内部控制的监管和指导,规范、全面的内部控制可以强化企业社会责任表现对融资成本的抑制作用。具体而言,内部控制作为公司治理的基础体系,对保障企业决策理性有着重要作用(李志斌等,2022)。完善的内部控制能够优化社会责任资源投入的数量和时间节点,平衡企业资源在经营和社会责任方面的分配,提升资源配置效率。这有助于提升投资方对企业经营发展的良好预期,避免逆向选择的发生。其次,内部控制能够从制度层面规范社会责任决策的制定和实施,规范社会责任履行和披露的流程,对关键风险点进行有效管控,化解价值转换过程中的不确定性。这对于提高信息披露质量和降低信息不对称程度有着重要作用,有利于投资方对企业的社会责任行为作出积极的反应,降低因风险溢价导致的高融资成本。

公司治理与内部控制是相互契合、不可分割的(张子文和李竹梅,2017)。如前文所述,合理的公司治理结构有助于降低企业融资成本,而内部控制作为企业风险管理和公司治理的重要补充机制,其有效运行需建立在完善的公司治理结构基础之上(林钟高和丁茂桓,2017),这意味着加强内控体系的建设能够有效强化公司治理对融资成本的抑制效应。相反,低质量的内控制度则意味着公司在治理中存在高管舞弊、低质量盈余以及运营效率欠佳等潜在问题(段然和蔡花艳,2021),一旦被投资者发现,企业将面临严重的负面经济后果,如股价下跌、更为严格的外部监管或高管被迫离职等,这势必会阻碍企业外部资金的获取。即存在缺陷的内控体系会削弱公司治理对企业融资成本的抑制效果。

由此,提出假设:

H3:内部控制正向调节企业ESG 表现与融资成本之间的关系。

H3a:内部控制正向调节企业环境表现与融资成本之间的关系。

H3b:内部控制正向调节企业社会表现与融资成本之间的关系。

H3c:内部控制正向调节公司治理表现与融资成本之间的关系。

三、研究设计

(一)样本选择与数据来源

工业企业碳排放量占我国碳排放总量的80%(杨冕等,2022),其ESG 表现不仅是投资者责任投资的重要决策基础,更是资本市场落实“双碳”战略目标的重大举措。目前国内ESG 尚处于起步阶段,2015年之前中国企业公开的披露信息较少,本研究根据《国民经济行业分类》选取2015-2020 年沪深两市A 股上市工业企业为基准样本,并进行如下筛选:(1)剔除ST、*ST 企业;(2)剔除数据不完整的企业;(3)为消除极端值对研究结果的影响,对所使用的连续变量进行上下1%的Winsorize 处理,最终选取656 家工业企业为研究对象,共3 936 个样本数据。

其中,ESG 数据源于彭博数据库,融资成本源于Wind 数据库,内部控制源于迪博数据库,媒体关注数据通过Python 采集百度新闻数据库获得,其他数据来自CSMAR 数据库。

(二)变量定义

1. 被解释变量

借鉴邱牧远和殷红(2019)的研究,企业融资成本以净资本支出与利息收入之和与长短期债务之和的比值进行衡量,该指标越高,代表企业融资成本越高。

2. 解释变量

由于目前国内ESG 表现尚未形成统一的评价标准和监管体系,引入国际主流评级公司的评级标准有助于国内企业ESG 实践的规范化和标准化。本文借鉴王双进等(2022)、Yoo 和Managi(2022)等的研究,以彭博数据库中的ESG 评分来衡量企业全面的ESG 表现以及在环境、社会、公司治理等细分方面的表现。彭博数据库中各上市公司的ESG 信息涵盖21 个议题和124 个核心指标,数据库覆盖的企业范围较广,能够较好地反映样本企业的ESG 表现。企业在0-100 范围内的得分越高,意味着其ESG 表现越好。其中:

E 为企业ESG 环境得分,包含对企业实施污染控制行动、减排政策、使用可再生能源、生态可持续产品开发、环境标准制定和环境供应链管理等环境责任方面的48 项指标的评价,体现了企业通过管理实践来规避环境风险,并从环境机会中获取资本的水平。

S 为企业ESG 社会得分,包含企业雇员和客户满意度、工作场所多样性、培训和劳工权利、健康、安全、女性雇员百分比、公司是否因其社会责任和其他与内外部各方相关的社会问题而获得荣誉或奖项等46 项指标评价信息,反映了企业在生产运营过程中对各利益相关方关系的管理情况,也是决定其创造长期价值能力的关键因素。

G 为企业ESG 治理得分,包含领导团队对利益相关者的透明度水平、独立董事会成员的多样性和任期、少数股东权利和审计委员会的薪酬等30 项指标的评价,反映了企业的系统和流程对各利益相关方的利益保障水平。

3. 调节变量

(1)媒体关注

考虑到新闻报道的全面性与完整性,借鉴宋晓华等(2019)的方法,以国内规模最大的搜索引擎百度新闻数据库作为媒体报道的数据来源。通过Python 分析工具编写网页爬虫代码,依据上市企业简称或股票代码进行抓取。鉴于新闻报道次数会存在较大的跨度和波动,以媒体对企业的全年报道总量加1 后取自然对数来衡量媒体关注。

(2)内部控制

为确保计量指标的可获取性和全面性,本研究采用迪博内控指数测量内部控制,该指数越大,代表企业的内部控制水平越高。迪博内控指数基于目标企业内部控制的五种要素全面测评其内控情况,并构建包含基础、经营和战略层级等的综合性量化体系,可以反映企业内部控制的整体效率和效果,适用于对上市企业内部控制进行实证科学研究(段然和蔡花艳,2021;唐勇军等,2021;张劲松和李沐瑶,2021)。

4. 控制变量

借鉴李井林等(2021)、白雄等(2022)以往的研究,主要控制以下变量:企业规模(Size)、总资产报酬率(Roa)、资产负债率(Lev)、总资产周转率(Ato)、成长性(Growth)、现金流量(Cash)。此外,为确保结果的稳健性,还控制了时间固定效应(Year)和公司个体固定效应(Company)。具体变量说明见表1。

(三)模型设定

本研究设定以下计量模型并做进一步检验。

四、实证检验与结果分析

(一)描述性统计分析

描述性统计如表2 所示。融资成本的均值为0.640,标准差为3.891,最大值为28.06,最小值为-25.12,意味着不同工业企业之间的融资成本存在较大差异。ESG 表现的均值、标准差、最大值和最小值分别为22.919、6.790、56.188、5.703,表明不同企业ESG 实践情况差异较大,且整体表现水平较低,这与我国ESG 践行制度尚未形成强制性规范有很大关联。媒体关注的均值为5.471,概率分布明显偏右,标准差为1.153,表明对不同企业的媒体关注数量具有显著的差距。内部控制的均值为6.479,标准差为0.163,由于经过取对数的标准化处理,因而未呈现显著差异。控制变量的统计结果均在合理范围内,与现有文献基本一致。

(二)基准模型检验

本文通过多元回归探究ESG 表现及其分项与融资成本的关系,并基于公司层面的聚类进行标准误调整。表3 列(1)至列(4)的结果显示,ESG、环境责任和公司治理的估计系数在1%水平上显著为负,社会责任的估计系数在10%水平上显著为负,表明ESG 整体及其三方面表现均对企业融资成本产生了显著的抑制效应,假设H1、H1a-H1c 得到支持。说明工业企业顺应社会经济可持续发展的需要,在经营与发展中积极践行ESG 理念,可以有效降低融资成本,缓解融资约束。更进一步地,具有良好环境责任和公司治理表现的企业其融资成本更低,这意味着对于监管处罚较为密集的工业企业,及时准确履行应尽之责、优化内部治理结构对降低融资成本有着更为显著的作用。

(三)调节作用检验

1. 媒体关注的调节作用

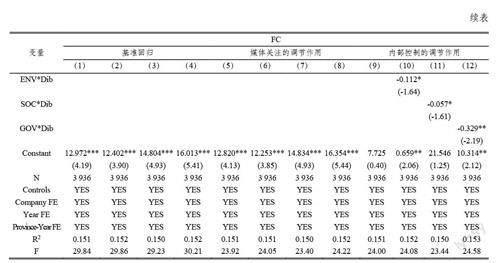

表3 列(5)至列(8)代表了媒體关注在ESG 及其三方面表现与融资成本关系中发挥的调节作用。回归结果显示,环境责任与媒体关注交乘项的回归系数在1%水平上显著为负;ESG 整体表现、社会责任与媒体关注交乘项的回归系数在5%水平上显著为负;公司治理与媒体关注交乘项的回归系数则在10%水平上显著为负,这表明媒体关注在ESG 表现及其三个维度对企业融资成本的抑制作用中存在增进调节效应。即媒体对企业ESG 及其三方面表现的关注度越高,越有助于降低其融资成本,假设H2、H2a-H2c 得到验证。其中,外部媒体监督在环境责任对缓解企业融资约束方面发挥的增进效应更强,表明媒体和投资者等各方都高度关注环境问题和企业环境履责表现。

2. 内部控制的调节作用

为探究内部控制的调节作用,本文在模型(1)的基础上加入内部控制及其与4 个解释变量的交互项,回归结果见表3 列(9)至列(12)。社会责任与内部控制交乘项的回归系数在10%水平上显著为负;ESG 整体表现、环境责任与内部控制的交互系数在5%水平上显著为负,公司治理与内部控制的交互系数则在1%水平上显著为负,说明内控水平的提高对ESG 表现及其三个维度与企业融资成本之间的负向关系存在激励效应,假设H3、H3a-H3c 得到验证。即随着企业内控水平的提升,ESG 表现及其三个维度对企业融资成本的抑制作用逐渐被强化。其中,内部控制在公司治理方面发挥的激励效应最强,表明内部控制能够作为公司治理的重要补充机制,协同带动工业企业融资环境的改善。

(四)稳健性检验

1. 替代变量

和讯网的企业社会责任评级体系包括股东责任,员工责任,供应商、客户和消费者责任,环境责任,社会责任五个方面,共计13 个二级指标和37 个三级指标,并根据行业特征赋予每一项责任不同的权重以进一步保证其准确性,受到学界的广泛认可。为了保证结果的稳定,本文选取和讯网的企业社会责任评分作为ESG 表现及其三个维度评分的替代指标,参考周方召等(2020)、白雄等(2022)的做法,以环境责任得分衡量E,社会责任得分衡量S,股东,员工,供应商、客户和消费者责任的得分相加衡量G,总分衡量ESG 的整体表现。检验结果如表4 所示,与前文结论基本一致。

2. 调整样本

为消减省级异质性和宏观政策差异对检验结果的影响,借鉴王奕婷和罗双成(2022)的做法,删除北京、上海、天津和重庆四个直辖市。剩余样本回归结果如表5 所示,与前文结论相比无实质性变化。

3. 增加控制变量

为控制宏观环境对企业融资成本的影响,借鉴胡久凯和王艺明(2022)的做法,增加了时间与省份的交互项作为控制变量。检验结果如表6 所示,研究结论保持不变。

4. 内生性检验

为了缓解和克服企业ESG 表现与融资成本之间的反向因果或遗漏变量偏误导致的内生性问题,参考王海军等(2023)的研究,择取团队中是否有女性高管作为工具变量做进一步检验。有效工具变量需满足相关性和外生性两个条件:一方面,女性参与高管团队能够显著提升企业社会责任的履行(Ismail 和Latiff,2019),该指标与ESG 表现呈现正相关关系。另一方面,女性高管主要通过改善企业信息披露质量以及代理问题等影响企业融资优序(张艾莲等,2019),与企业融资成本之间并不存在直接影响路径,与控制变量和随机扰动项也基本无关联,外生性成立。如表7 所示,Kleibergen-Paap rk LM 统计量在1%水平上显著,且Kleibergen-Paap rk Wald F 的数值120.625 大于Stock-Yogo weak ID test 在10%水平上的系数26.803,两个统计量的结果表明不存在工具变量不可识别和弱工具变量问题。此外,Anderson-Rubin Wald 统计量的P 值在1%水平上显著,意味着“内生回归系数之和为零”的原假设被拒绝。上述统计量证实了工具变量选择的可靠性。

本文将工具变量设为IV,若企业中存在女性高管,则取1,否则为0。第一阶段的回归结果如表7 列(1)所示,IV 的统计系数在5%水平上显著为正;列(2)为第二阶段的回归结果,ESG1 的统计系数在1%水平上显著为负。也就是说,在处理了内生性问题后,基准结论仍然是稳健的。

五、结论与启示

本文以2015—2020 年中国沪深A 股工业企业为研究样本,实证检验企业内部控制和外界媒体关注内外“双管”下ESG 表现及其三个维度对企业融资成本的影响。研究发现:(1)ESG 表现及其三个维度对企业融资成本具有差异化抑制效应,良好的环境责任和公司治理表现更有助于降低企业融资成本;(2)媒体关注在ESG 表现及其三个维度与企业融资成本的关系中具有正向调节效应,媒体关注的提高能够强化ESG 对融资成本的抑制效应,进一步改善企业融资环境,该强化效果在环境责任方面更为突出;(3)内部控制正向调节ESG 表现及其三个维度与企业融资成本的关系,高质量的内控体系与良好的ESG 实践能够协同促进企业融资成本的降低,其中,内部控制与公司治理的协同效果更为显著。

基于上述结论,为了更好地提升企业ESG 表现,缓解高耗能工业企业的融资约束,促进其可持续发展,得出以下启示。

(1)对于政府而言,进一步完善ESG 信息披露规则、ESG 践行制度和ESG 评价体系标准,监督证券交易所实施上市企业ESG 强制性披露制度,增加ESG 信息披露的广度和深度,加强对企业ESG 信息披露的真实性和报告质量的监管,从实质上引导和促进企业自觉履行ESG 责任。对ESG 表现良好的企业给予降低信贷利率、减税或免税、招标优先等激励举措,通过缩减贷款额度、增加招标条件等手段约束惩戒ESG 表现较差的企业,对违规企业加大惩治力度。同时,用辅助政策体系引导投资机构的长期偏好,在选择企业时关注其ESG 表现,发挥大型投资机构的模范带头作用,以最终实现“ESG 监管与引导—资本市场投资驱动—企业可持续运营—经济社会绿色发展”的邏辑链。

(2)对于媒体而言,需加强自律制度建设和职业道德教育,提升员工职业素养,避免因“媒体捕捉”而产生信息失真问题,进一步提高媒体报道的专业性和中介性。根据国家和政府的经济社会绿色可持续发展政策方向指引,加大对企业ESG 表现相关内容的客观报道力度,发挥信息传播和舆论导向功能,引导公众、社区、投资者等利益相关者加强对企业ESG 表现的关注度,强化公众监管力量的“软约束力”,发挥对良好履责行为的激励作用和对企业责任缺失行为的约束作用,形成企业与社会良性互动的共赢局面。

(3)对于企业而言,要充分认识到“双碳”政策背景下ESG 的“必备”属性,转变在运营管理过程中对环境、社会责任和公司治理的投入仅是增加企业额外成本的负面认知,并意识到内外协同治理对缓解融资约束的重要性。企业可以明确设立ESG 主管部门,参与ESG 专项培训,从速从优将ESG 理念和框架与企业战略决策和日常经营相结合,做好内部控制工作和ESG 报告撰写及信息披露工作,用可量化的数据指标展示企业的ESG 表现和未来规划。将ESG 实践、ESG 报告和信息披露视为宣扬公司价值观、展示公司未来可持续发展规划的重要渠道,推进内外部信息的有效沟通,吸引媒体的正面宣传,吸引ESG 投资,助力企业可持续发展。

参考文献

[1] 白雄,朱一凡,韩锦绵,等. ESG 表现、机构投资者偏好与企业价值[J]. 统计与信息论坛,2022,37(10):117-128.

[2] 段然,蔡花艳,等. 卖空机制具有治理作用吗?——基于内控质量的经验证据[J]. 审计与经济研究,2021,36(2):41-51.

[3] 高杰英,褚冬晓,廉永辉,等. ESG 表现能改善企业投资效率吗?[J]. 证券市场导报,2021,21(11):24-34+72.

[4] 韩一鸣,胡洁,于宪荣,等. 企业加强ESG 实践能否助力企业高质量发展?——来自中国上市公司的证据[J/OL].产业经济评论,2023:1-22.

[5] 胡久凯,王艺明,等. 地方政府竞争模式转变与碳排放绩效——来自地级市政府工作报告的经验证据[J]. 经济学家,2022,282(6):78-87.

[6] 李井林,阳镇,陈劲,等. ESG 促进企业绩效的机制研究——基于企业创新的视角[J]. 科学学与科学技术管理,2021,42(9):71-89.

[7] 李志斌,邵雨萌,李宗泽,等. ESG 信息披露、媒体监督与企业融资约束[J]. 科学决策,2022(07):1-26.

[8] 李志斌,等. 内部控制与环境信息披露——来自中国制造业上市公司的经验证据[J]. 中国人口·资源与环境,2014,24(6):77-83.

[9] 林钟高,丁茂桓,等. 内部控制缺陷及其修复对企业债务融资成本的影响——基于内部控制监管制度变迁视角的实证研究[J]. 会计研究,2017(4):73-80+96.

[10] 邱牧远,殷红,等. 生态文明建设背景下企业ESG 表现与融资成本[J]. 数量经济技术经济研究,2019,36(3):108-123.

[11] 史晓红,江泽源,白东北,等. ESG 表现如何提升企业市场势力——来自上市公司的证据[J]. 产业经济评论,2023(05):109-125.

[12] 宋晓华,蒋潇,韩晶晶,等. 企业碳信息披露的价值效应研究——基于公共压力的调节作用[J]. 会计研究,2019(12):78-84.

[13] 唐亮,林钟高,郑军,等. 非正式制度压力下的企业社会责任抉择研究——来自中国上市公司的经验证据[J].中国软科学,2018(12):165-177.

[14] 唐勇军,马文超,夏丽,等. 环境信息披露质量、内控水平与企业价值——来自重污染行业上市公司的经验证据[J].会计研究,2021(7):69-84.

[15] 王波,杨茂佳,等. ESG 表现对企业价值的影响机制研究——来自我国A 股上市公司的经验证据[J]. 软科学,2022,36(6):78-84.

[16] 王海军,陈波,何玉,等. ESG 责任履行提高了企业估值吗?——来自MSCI 评级的准自然试验[J]. 经济学报,2023,10(02):62-90.

[17] 王双进,田原,党莉莉,等. 工业企业ESG 责任履行、竞争战略与财务绩效[J]. 会计研究,2022,413(3):77-92.

[18] 王奕婷,罗双成,等. 金融科技与商业银行经营绩效——基于风险承担的中介效应分析[J]. 金融论坛,2022,27(4):19-30.

[19] 杨冕,徐江川,杨福霞,等. 能源价格、资本能效与中国工业部门碳达峰路径[J]. 经济研究,2022,57(12):69-86.

[20] 張艾莲,潘梦梦,刘柏,等. 过度自信与企业融资偏好:基于高管性别的纠偏[J]. 财经理论与实践,2019,40(4):53-59.

[21] 张宏,蔡淑琳,等. 异质性企业环境责任与碳绩效的关系研究:媒体关注和环境规制的联合调节效应[J]. 中国环境管理,2022,14(2):112-119+88.

[22] 张吉鹏,衣长军,李凝,等. 国有企业控制权转移对企业风险承担的影响[J]. 财贸经济,2021,42(8):130-144.

[23] 张劲松,李沐瑶,等. 企业社会责任、内部控制与财务绩效关系研究:基于技术创新视角[J]. 预测,2021,40(4):81-87.

[24] 张新民,葛超,杨道广,等. 税收规避、内部控制与企业风险[J]. 中国软科学,2019(9):108-118.

[25] 张子文,李竹梅,等. 内部控制、公司治理与会计信息披露质量——基于嵌合视角[J]. 企业经济,2017,36(1):104-109.

[26] 周方召,潘婉颖,付辉,等. 上市公司ESG 责任表现与机构投资者持股偏好——来自中国A 股上市公司的经验证据[J]. 科学决策,2020(11):15-41.

[27] Alsayegh, M. F., Abdul Rahman, R., and Homayoun, S. Corporate Economic, Environmental, and Social Sustainability Performance Transformation Through ESG Disclosure[J]. Sustainability, 2020, 12(9): 3910.

[28] Anwar, R., and Malik, J. A. When does Corporate Social Responsibility Disclosure Affect Investment Efficiency? A New Answer to an Old Question[J]. SAGE Open, 2020, 10(2): 2158244020931121.

[29] Bhandari, A.,and Javakhadze, D. Corporate Social Responsibility and Capital Allocation Efficiency[J]. Journal of Corporate Finance, 2017(43): 354-377.

[30] Burke, J. J. Do Boards Take Environmental, Social, and Governance Issues Seriously? Evidence from Media Coverage and CEO Dismissals[J]. Journal of Business Ethics, 2022, 176(4): 647-671.

[31] Clementino, E., and Perkins, R. How do Companies Respond to Environmental, Social and Governance (ESG) Ratings?Evidence from Italy[J]. Journal of Business Ethics, 2021, 171(2): 379-397.

[32] Elbasha, T., and Avetisyan, E. A framework to Study Strategizing Activities at the Field Level: The Example of CSR Rating Agencies[J]. European Management Journal, 2018, 36(1): 38-46.

[33] Ghoul, S. E., Guedhami, O., and Kim, Y. Country-level Institutions, Firm Value, and the Role of Corporate Social Responsibility Initiatives[J]. Journal of International Business Studies, 2017, 48(3): 360-385.

[34] Ismail, A. M., and Latiff, I. H. M. Board Diversity and Corporate Sustainability Practices: Evidence on Environmental,Social and Governance (ESG) Reporting [J]. International Journal of Financial Research, 2019, 10(3): 31-50.

[35] Krüger, P. Corporate Goodness and Shareholder Wealth[J]. Journal of Financial Economics, 2015, 115(2): 304-329.

[36] Lepore, L., Landriani, L., Pisano, S., et al. Corporate Governance in the Digital Age: The Role of Social Media and Board Independence in CSR Disclosure. Evidence from Italian listed companies[J]. Journal of Management and Governance, 2023,27(3): 749-785.

[37] Richardson, A. J., and Welker, M. Social Disclosure, Financial Disclosure and the Cost of Equity Capital[J]. Accounting,Organizations and Society, 2001, 26(7-8): 597-616.

[38] Wong, J. B., and Zhang, Q. Stock Market Reactions to Adverse ESG Disclosure via Media Channels[J]. The British Accounting Review, 2022, 54(1): 101045.

[39] Wu, L., and Bu, H. Institutional Environment, Internal Control and Corporate Social Responsibility Disclosure Quality:Evidence from China[J]. International Journal of Applied Decision Sciences, 2020, 13(1): 1-20.

[40] Yoo, S., and Managi, S. Disclosure or Action: Evaluating ESG Behavior Towards Financial Performance[J]. Finance Research Letters, 2022(44): 102108.

[41] Zhong, M., and Gao, L. Does Corporate Social Responsibility Disclosure Improve Firm Investment Efficiency?Evidence from China[J]. Review of Accounting and Finance, 2017, 16(3): 348-365.

〔執行编辑:华岳〕