企业加强ESG 实践能否助力企业高质量发展

2024-03-21韩一鸣胡洁于宪荣

韩一鸣 胡洁 于宪荣

摘 要:微观企业的高质量发展对于宏观经济的高质量发展至关重要。以可持续发展为核心的ESG 体系将重塑企业的经营理念,深刻影响企业行为,由此成为推动企业高质量发展的有效抓手。本文以2010-2020 年中国沪深A 股上市公司为研究样本,从多个维度对企业高质量发展进行度量,实证检验企业加强ESG 实践对于企业高质量发展的助力作用。研究发现:(1)企业加强ESG 實践可以通过缓解融资约束、提高研发投入和提升供应链稳定性等渠道助力企业的高质量发展,且该结论经过一系列稳健性检验之后依旧成立。(2)异质性检验表明,对于国有企业和营商环境较好地区的企业来说,其助力效果更显著。(3)拓展分析表明,ESG 评级的不确定性会误导和模糊信号的传递,从而削弱对于企业高质量发展的助力作用。本文的研究在理论上为构建中国特色的ESG 体系提供了经验支持,在实践上为推动企业的高质量发展提供了新思路。

关键词:ESG;企业高质量发展;融资约束;研发投入;供应链稳定性;ESG 不确定性

DOI:10.19313/j.cnki.cn10-1223/f.20231127.001

一、引 言

在全面建设社会主义现代化国家的新征程中,推动经济高质量发展具有重大的理论与现实意义。自改革开放以来,中国经济实现了三十多年的高速增长,跃居为世界第二大经济体,但同时也带来了一定程度的经济结构性问题和生态环境问题。我国依靠要素投入推动的经济高增长模式导致了产业低端化、产业结构失衡、技术创新水平较低、区域发展不平衡、收入差距加大等结构性问题,严重制约了经济发展质量。“高投入、高耗能、高排放”的粗放发展模式所造成的环境污染、资源浪费以及生态破坏也使得中国经济发展不可持续。党的二十大报告指出,在完成全面建成小康社会的历史任务之后,我国下一阶段的任务目标是全面建设社会主义现代化国家。高质量发展是全面建设社会主义现代化国家的首要任务,是中国式现代化的本质要求之一,而宏观经济的高质量发展势必要以微观主体的高质量发展为支撑。因此,探究企业高质量发展的实现路径是我们面临的一个重大现实问题。

自2004 年联合国全球契约组织(UN Global Compact)在《Who Cares Wins》报告中首次提出ESG 概念以来,ESG 受到了越来越多的关注。ESG 要求企业不仅要关注自身的经济绩效,更要注重企业在环境治理、社会责任承担和内部治理等方面的表现,这与企业高质量发展的理念是有机统一的。企业实现高质量发展的关键不仅在于企业的短期经济发展,更在于企业的长期可持续发展,要求企业在发展过程中更加注重质量。因此,企业加强ESG 实践有利于树立良好的企业社会形象,实现与利益相关者的互惠发展,提高企业的长期可持续发展能力,由此成为助力高质量发展的重要抓手。

本文利用2010-2020 年中国沪深A 股上市公司的面板数据,从多个维度对企业高质量发展进行度量,通过理论分析和实证检验,试图回答:企业加强ESG 实践能否助力高质量发展?其作用机制和路径是什么?助力作用是否存在异质性?是否会受到其他因素的影响?对上述问题的回答既能在理论上为构建中国特色的ESG 体系提供经验支持,又能在实践上为推动企业的高质量发展提供新思路。

与已有文献相比,本文的边际贡献如下:第一,本文基于利益相关者理论和信号传递理论探讨了企业ESG 实践对高质量发展的影响,这不仅拓展了企业高质量发展实现路径的相关研究(李唐等,2018;盛明泉等,2019;陈爱贞和张鹏飞,2019),也是对ESG 与企业生产经营相关文献的补充和深入(邱牧远和殷红,2019;谢红军和吕雪,2022)。此外,本文既选取了从创新、高效、绿色和稳健四个维度构建的企业高质量发展综合指数,又选取了全要素生产率和研发创新等单一维度指标,充分保证了本文结论的客观可信。第二,本文从融资约束、研发投入和供应链稳定性三个方面厘清了ESG 助力高质量发展的作用机制,揭示了企业 ESG 实践的长期价值创造逻辑。在当前逆全球化上升、地缘政治冲突以及极端灾害事件频发等多重挑战叠加的背景下,ESG 有助于企业构建长期安全稳定的供应链,能够加速供应链上下游企业资源的整合、信息的共享和技术的交流,进而推动了企业高质量发展的实现,这是已有文献尚未关注到的一个全新视角。此外,已有文献探讨了企业ESG 表现对缓解企业融资约束、提高研发投入的作用,但未从高质量发展的角度做进一步分析,本文是对相关文献的补充深入。第三,由于统一评级标准的缺失和评级机构间的信息不对称(Gibson et al.,2021;Berg et al.,2022),ESG 评级的不确定性成为了阻碍ESG 发展的关键难题。已有文献指出,ESG 评级的不确定性能够降低企业开展ESG 实践的积极性(Chatterji et al.,2016)、限制投资者进行ESG 投资的偏好(Avramov et al.,2022)并降低了资本市场的资源配置效率(Gibsonet al.,2021;刘向强等,2023),但尚未有文献探讨其对于企业高质量发展的影响。本文选取了华证、商道融绿、Wind、MSCI 和Bloomberg 五个评级机构的ESG 数据,对企业ESG 实践、ESG 评级不确定性和高质量发展的关系进行了实证检验,进一步补充深入了相关文献的研究。

二、文献综述

(一)关于企业高质量发展的研究

经济的高质量发展涵盖了宏观、中观、微观三个层次,具体包括宏观层面的经济增长质量、国民收入质量;中观层面的产业链协同质量、工业化制造体系质量;微观层面的企业产品质量、服务质量(任保平,2018)。其中,微观企业的高质量发展是指企业为了追求更高水平的经济价值和社会价值而采取的发展范式(黄速建等,2018)。高质量发展不仅要求企业确保产品质量、提升技术创新能力并加强内部治理,还要求实现利益相关者的利益最大化。因此,高质量发展具有促进企业社会价值提升、关键核心资源领先、产品服务质量卓越、管理机制透明有效、综合绩效出类拔萃、社会声誉形象良好等特点。

现有关于企业高质量发展的研究主要包括外部驱动因素和内部实现路径两个方面。在外部驱动因素方面:首先,政府作为制度的制定者和维护者,其政策的出台会对企业的高质量发展产生至关重要的影响,大量实证文献指出政府出台的环境规制政策(郭涛和孙玉阳,2021)、绿色信贷政策(胡天杨和涂正革,2022)、低碳城市试点政策(王贞洁和王惠,2022)等都会推动企业的高质量发展;其次,市场既是企业的生命线,也是企业的发展指引,市场营商环境的改善(邵传林,2021)会提升企业的资源配置效率,进而对企业的高质量发展产生显著助力作用;此外,随着数字化的全面推进,数字经济成为了继农业经济、工业经济之后的主要经济业态,很多学者也指出数字基础设施建设(郭金花等,2021)、数字经济的发展(申明浩等,2022;任保平和何厚聪,2022)以及数字普惠金融的构建(姜松和周鑫悦,2021)均是企业高质量发展的重要引擎。在内部实现路径方面:首先,一些文献从公司治理的角度指出,差异化股权制衡度的实施(李双燕和苗进,2020)、治理效率的提升(李唐等,2018)和高管薪酬的差距(盛明泉等,2019)都会对企业发展质量产生影响;其次,一些文献从生产经营的角度指出,企业的并购战略(陈爱贞和张鹏飞,2019)、知识资本(程惠芳和陆嘉俊,2014)和融资约束(任曙明和吕镯,2014)也会对企业发展质量产生重大影响;此外,随着人工智能、区块链、云计算和大数据等新一代数字信息技术同企业治理和经营策略的深度融合,企业实现了从传统生产经营模式向数字化智能化的转型,而企业的数字化转型可以推动全要素生产率(赵宸宇等,2021;武常岐等,2022)和研发创新水平(肖土盛等,2022)的提升,从而助力高质量发展。

(二)关于企业ESG 实践的研究

传统的公司治理理论往往强调股东至上的思想,企业在追求利润最大化的过程中,也实现了社会福利的最大化,由此,Friedman(1970)提出企业的社会责任就是增加利润。但实际上,企业在生产经营过程中会带来很多的外部性问题,例如,社会不公平、环境污染、违法等行为,不仅损害了企业利益相关者的利益,而且造成了全社会的福利损失。因此,Freeman(1984)提出了利益相关者理论,认为企业不仅要对股东负责,还应该对企业所有的利益相关者负责。此后,Carrol(l 1991)提出了金字塔理论,认为企业的社会责任不仅包括经济责任,还应该包括环境、法律、道德、慈善和内部治理等责任。由此可见,现代公司治理理论更强调企业利益相关者整体的利益最大化。然而,企业加强ESG 实践往往需要投入大量的人力、物力和财力,这能否给企业带来丰厚的经济回报尚存在较大争议。因此,大量的文献研究集中在企业ESG 实践与企业绩效、融资成本以及企业风险的关系上。企业绩效方面,有部分學者从利益相关者理论的角度出发,认为企业加强ESG 实践有助于获得利益相关者的信任和支持,进而能够提高企业财务绩效和市场价值(Edmans,2011;Deng等,2013;Flammer,2015)。也有部分学者从社会责任的保险机制角度出发,认为ESG 表现好的企业能够产生更多的道德资本,使得企业在危机事件之后仍能够获得利益相关者的支持,凝聚信任抵御危机,从而使股东权益得到保护(Ferrell 等,2016;Lins 等,2017);融资成本方面,邱牧远和殷红(2019)指出企业ESG 实践有利于降低企业的融资成本,还有很多文献分别检验了企业ESG实践对股权资本成本(Ng 和Rezaee,2015;Crifo 等,2015;Pastor 等,2020)和债务资本成本(Du等,2017;Diaz 和Escribano,2021)的降低;企业风险方面,由于企业的ESG 实践促使企业关注利益相关者,规范了企业的行为,因此会显著降低企业的诉讼风险(Hong 和Kacperczyk,2009),同时还会降低企业的违约概率从而降低了企业的信用风险(Jagannathan 等,2018)。

通过对上述文献的梳理发现,一是现有关于企业高质量发展内部实现路径的研究更多是从公司治理和经营管理策略的角度出发,鲜有文献从企业ESG 实践的角度研究其对企业高质量发展的助力作用;二是现有关于企业ESG 实践的研究也更多地集中于短期的经济影响上,如提升企业市值、缓解融资约束、降低企业风险等。企业加强ESG 实践是一种摒弃短视、寻求长期发展的策略,有利于企业长期高质量发展。因此,本文研究企业开展ESG 实践对于企业高质量发展的助力作用,既丰富了企业高质量发展实现路径的探索研究,也丰富了企业ESG 实践所带来的长期可持续性的影响研究,具有一定的理论意义和现实意义。

三、理论分析与研究假设

(一)ESG 实践与企业高质量发展

企业的ESG 实践主要包括参与环境治理、承担社会责任、完善公司治理三个方面。具体来说:参与环境治理方面。首先,根据利益相关者理论和信号传递理论,一些企业积极参与污染防治和节能减排,向社会公众展示了一个有责任有担当的企业形象,会受到更多的社会公众支持、政府补贴、金融资源扶持,进而促进企业的可持续发展;其次,企业参与环境治理可以密切同利益相关者的沟通,有助于推动企业获取利益相关者的信任和支持,实现企业同利益相关者的价值共创,从而提高企业的核心竞争力。因此,企业积极参与环境治理有助于推动企业实现高质量发展。

社会责任承担方面。首先,重视利益相关者的权益,也会得到利益相关者的支持。企业注重保护员工的利益,为员工营造良好的工作环境和安全的生产环境,关注员工发展,不仅能够激发员工的工作积极性,而且能够增强员工的主人翁责任感,从而提高企业生产效率(毛其淋和王玥清,2023);注重保护债权人的利益,形成良好的企业信用,有利于获得资本青睐,进而缓解企业的融资约束(邱牧远和殷红,2019)、提升企业的财务绩效;注重保障人权,维护社会公正,促进形成一个公平竞争的社会环境,进而塑造良好的社会形象,会受到更多弱势群体的支持;注重保护产业链中上下游的供应商和客户的利益,与产业链各环节实现互利共赢,有利于确保供应链的安全,提高产品服务质量、拒绝假冒伪劣,更好满足客户需求,从而收获大量稳定的客源和支持者。其次,从企业社会责任保险机制的角度出发,企业积极承担社会责任的同时会产生一定的道德资本,使得企业在经历危机事件之后仍能够获得利益相关者的支持,凝聚信任抵御危机(Lins 等,2017;Albuquerque 等,2019)。因此,企业积极承担社会责任有助于推动企业实现高质量发展。

完善公司治理方面。根据委托代理理论,良好的企业内部治理会降低企业的代理成本,减少企业管理者的机会主义和短视行为,有利于形成长期投资偏好,从而着眼于企业的可持续高质量发展;同时,良好的公司治理还有助于缓解企业同外部利益相关者之间的信息不对称,增加企业信息的透明度,降低企业外部人对内部人的监督成本,更好发挥外部监督机制的作用,使企业经营者行为最大化地与股东及其他利益相关者的利益趋于一致。因此,企业积极完善公司治理有助于推动企业实现高质量发展。

基于上述论述,本文提出假设:

H1:企业加强ESG 实践有助于推动企业实现高质量发展。

(二)ESG 实践、融资约束与企业高质量发展

企业的高质量发展离不开大量资金的支持,然而,由于金融机构严格的风险管理机制以及资本市场所存在的信息不对称,很多企业难以获得足够的资金支持。因此,融资约束成为了限制企业高质量发展的关键难题。

企业加强ESG 实践为解决融资约束难题进而实现高质量发展提供了新思路。第一,随着ESG理念在全球的兴起,各国政府为推动企业的ESG 实践纷纷出台了各种扶持政策,使得ESG 投资基金、绿色信贷、绿色债券等绿色金融产品快速发展,大大增加了金融市场绿色资金的供给规模,使得绿色企业和绿色项目更容易获取资金支持(胡洁等,2023b);第二,越来越多的投资人除了看重企业的经济绩效之外,还更加关注企业的ESG 表现,也更愿意将资金投向ESG 表现较好的企业(Pastor 等,2021);第三,根据信号传递理论,ESG 表现良好的企业更愿意披露企业环境治理、社会责任承担和公司内部治理等非财务信息,在一定程度上缓解了企业与金融机构之间的信息不对称(邱牧远和殷红,2019),也为金融机构识别出高质量企业和投资项目提供了新的评价维度,有助于降低投资风险和不确定性,进而缓解了企业的融资约束。

融资约束的缓解会进一步促进企业高质量发展的实现。首先,融资约束的缓解确保企业能够获得大量的资金用于企业生产技术和专业设备的引入,从而保证了企业的创新高效发展。其次,融资约束的缓解确保企业有足够的资金储备,使得企业原材料的挑选和生产加工更加精细、专业,从而保证企业产品服务质量的提升。最后,融资约束的缓解也会促进企业使用更丰厚的薪酬雇佣高素质、高水准、高精尖的专业人才,提高企业的生产经营和管理运营水平,以此保证企业的可持续高质量发展(Chen 和Zhang,2019)。

基于上述论述,本文提出假设:

H2:企业加强ESG 实践可以通过缓解融资约束的渠道助力企业高质量发展的实现。

(三)ESG 实践、研发投入与企业高质量发展

根据内生增长理论,内生技术水平的提高是推动经济不断增长的唯一路径(Aghion 和Howitt,1992)。因此,企业研发投入的不断增加是促进企业高质量发展的关键动力。

企业加强ESG 实践有助于提高企业的研发投入。首先,企业积极从事环境治理,会根据现存环境恶化的关键领域,有针对性地加大节能减排、污染防治、绿色生产等方面的研发投入(王琳璘等,2022),从而促进企业绿色技术的创新。其次,企业积极承担社会责任,聚焦社会问题,更加关注消费者需求变化并不断加强新产品、新服务、新业态迭代升级的研发投入,以保证产品及服务的高质量、高水平和高标准(盛明泉等,2022)。最后,企业加强内部治理会缓解委托代理问题,减少企业经营者的短视行为,推动其注重企业的长期发展,增加企业研发投入以提升企业长期可持续的竞争力。

研发投入的不断增加会助力实现企业的高质量发展。首先,加大研发投入一方面会促进企业先进技术的引入、加快吸收外部先进技术经验,另一方面会加速新技术同企业生产经营的结合,助力企业自身领域的研发创新(许志勇和宋泽,2023),从而实现生产效率的大幅提升。其次,研发投入的增加会不断更新简化企业的生产流程,减少大量重复劳动力雇佣所耗费的成本,从而提升企业的生产率水平。最后,企业研发投入的增加会提高企业在新技术、新业态、新领域的市场份额,促使企业在同业竞争中始终可以获得显著的竞争优势(邹颖和谢恒,2020),进而促进企业高质量发展的实现。

基于上述论述,本文提出假设:

H3:企业加强ESG 实践可以通过增加研发投入的渠道助力企业高质量发展的实现。

(四)ESG 实践、供应链稳定性与企业高质量发展

供应链的稳定性主要指企业上游供应商与下游客户的稳定,反映了企业从原材料供给到生产加工再到营销销售的安全稳固(庄伯超等,2015)。可以说,供应链的稳定性是企业实现高质量发展的重要基础。

企业加强ESG 实践有助于企业构建长期安全稳固的供应链。首先,根据利益相关者理论,一方面,企业加强ESG 实践可以根据不同客户的需求,改变自身产品方向,提高企业产品服务质量,提供更多更好的绿色产品,因此企业也会获得更多客户的青睐和支持;另一方面,企业加强ESG实践在兼顾供应商利益的同时,保证了自身信用和社会声誉,有利于企业与供应商之间建立长期稳定的合作关系。其次,根据信号传递理论,企业加强ESG 实践,披露ESG 信息報告,提高了企业信息的透明度,从而使得客户和供应商能够较为清楚全面地获得企业内部信息,降低了合作的风险。最后,根据企业的竞争力评价理论,企业加强ESG 实践获得了社会公众、政府、金融机构等利益相关者的支持,从而使得企业在与其他企业竞争的过程中,大大提高了其非财务绩效方面的竞争力,进而促使供应商和客户更加偏向选择与其进行合作。

供应链稳定性的提升有助于企业的高质量发展。首先,根据交易成本理论,企业的交易成本主要包括在市场上搜寻相关信息的成本、达成交易的谈判成本、做出交易决策并签约的成本、监督执行的监督成本以及一方违约付出的违约成本。因此,供应链稳定性的提高使得企业的供应商和客户之间建立起一种长期合作、相互信赖的关系,大大降低了企业的交易成本,从而有助于企业高质量发展的实现。其次,企业供应链的相对稳定有助于降低企业经营风险和财务风险,增强企业的抗风险能力(陶锋等,2023)。当原材料市场和产品市场发生波动时,企业可以同上下游企业共同应对市场风险;当企业面临流动性危机时,企业可以通过上下游企业的商业融资和供应链融资缓解资金约束。最后,供应链的稳定会促进企业同供应商和客户的交流合作,既有助于企业把握上游原材料供应市场的情况,也有助于企业把握下游产品市场的客户需求、发展前景和产品升级的趋势(Todo等,2016),进而保证了企业可以实现与时俱进、可持续的高质量发展。

基于上述论述,本文提出假设:

H4:企业加强ESG 实践可以通过提升供应链稳定性的渠道助力企业高质量发展的实现。

四、研究设计

(一)样本选取与数据来源

本文以中国沪深A 股2010-2020 年上市公司的面板数据作为研究样本,并对样本进行如下的处理:1.参照证监会《上市公司行业分类指引》(2012 年修订)的行业分类,剔除金融行业样本企业;2.剔除上市年限不满三年的样本企业;3.剔除在样本期间内被ST 或*ST 的样本企业;4.为了消除极端值的影响,本文对连续变量进行了上下1%的缩尾处理,最终获得共28433 个企业-年度观测值。

本文上市公司的相关数据均来自国泰安(CSMAR)数据库,ESG 评级数据来自华证ESG 评级机构,企业专利申请数据来自中国研究数据服务平台(CNRDS)。

(二)模型设定

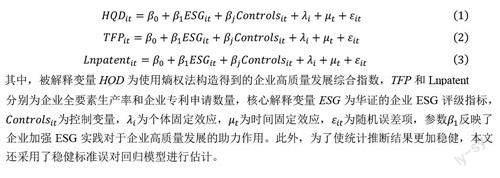

为了研究企业加强ESG 实践对企业高质量发展的助力,本文设定如下基准回归模型:

(三)变量说明

1. 被解释变量:企业高质量发展

在现有实证研究中,对企业的高质量发展并没有形成统一的度量形式。现有文献研究既有选取单一指标,也有构造综合指标来衡量企业的高质量发展。在单一指标中,被普遍认可的指标有企业的全要素生产率(刘和旺等,2020;李佳霖等,2021)、研发创新水平(肖土盛等,2022;林志帆和龙小宁,2021),以及企业经济增加值(陈丽姗和傅元海,2019)等。由于企业的高质量发展具有综合发展、集成发展和动态发展的特征,因此也有很多学者使用熵权法构造衡量企业高质量发展的多维度综合指标(唐红祥等,2019;马宗国等,2020;张涛,2020)。基于此,本文既使用了企业全要素生产率和研发创新两个单一指标,也使用了通过熵权法构建的企业高质量发展综合指数作为衡量企业高质量发展的代理变量。

企业全要素生产率(TFP_LP)。鲁晓东和连玉君(2012)指出,如果采用简单线性估计方法估计企业全要素生产率,往往会产生同时性偏差和样本选择偏差的问题。因此,现有文献中往往采用OP(Olley 和Pakes,1996)和LP(Levinsohn 和Petrin,2003)两种半参数方法进行企业全要素生产率的测算。虽然 OP 法可以有效避免同时性偏差和样本选择偏差的问题,但是要求企业的真实投资必须大于 0,因此在估计过程中往往会损失很多企业样本。而LP 法使用中间投入作为代理变量可以有效解决样本损失的问题,从而使得估计结果更加精准。因此,本文在基准模型中还使用 LP 法测算的企业全要素生产率(TFP_LP),作为衡量企业高质量发展的单一维度代理变量进行实证检验。

企业创新(Lnpatent)。本文还参考了肖土盛等(2022)、林志帆和龙小宁(2021)的做法,使用发明专利、实用新型专利和外观设计专利申请数的对数化处理数据,作为衡量企业高质量发展的单一维度代理变量进行实证检验。

企业高质量发展综合指数(HQD)。参考唐红祥等(2019)、马宗国等(2020)以及张涛(2020)的做法,从创新发展、高效发展、绿色发展和稳健发展四个方面来度量企业的高质量发展水平。如表1 所示,本文分别使用企业专利申请数和LP 法测算的全要素生产率来衡量企业的创新发展和高效发展水平;参考陈晓艳等(2021)和张琦等(2019)的做法,分别使用企业环保处罚和环保投资数据衡量企业的绿色发展水平;分别使用证监会网站提供的企业违规处罚数据和迪博内部控制指数来衡量企业的稳健发展水平;最后,本文使用熵权法构建得到了衡量企业高质量发展的多维度综合指数HQD。

2. 核心解释变量:企业ESG 实践

在基准模型中,本文使用了华证ESG 评级作为核心解释变量。本文将此ESG 评级由低到高赋值1-9 分,并对每年4 次的评分进行平均值处理得到企业的年度ESG 评级。

3. 控制变量

为了提高研究精度,本文参考石大千等(2019)和肖土盛等(2022)的做法,在模型中加入了可能会对企业高质量发展产生影响的控制变量,包括:企业规模(Size)、净资产收益率(Roe)、企业年龄(Age)、总资产周转率(Tat)、资产负债率(Lev)、固定资产比例(Fix)和经营活动现金净流量(CF)。此外,本文还在模型中加入了个体和时间固定效应用于控制不随个体和时间变化的不可观测变量。

上述主要变量定义如表2 所示。

五、实证结果与分析

(一)描述性统计

本文主要变量的描述性统计结果如表3 所示。核心解释变量ESG 的均值为4.103 5,标准差为1.025 1,这说明企业的ESG 评级大多集中在了CCC-BB 之间,大量的企业开始关注并逐步开展ESG 相关实践。此外,本文所选取变量的描述性统计结果与现有研究相近,均在合理的范围内(石大千等,2019;肖土盛等,2022)。

(二)基准模型回归结果

表4 為本文基准模型的回归结果。其中,列(1)、列(3)和列(5)为仅将核心解释变量ESG加入回归,并控制了个体固定效应和时间固定效应后的回归结果;列(2)、列(4)和列(6)为在模型中加入控制变量后的回归结果。如表4 所示,核心解释变量的系数均在1%的水平上显著为正,证明了本文的核心结论成立,企业加强ESG 实践可以助力实现企业的高质量发展,即假设H1成立。

(三)稳健性检验

为了保证本文核心结论的稳健性,本文将采取以下方法进行稳健性检验。

1. 替换被解释变量

本文参考刘和旺等(2020)和肖土盛等(2022)的做法,将使用广义矩估计方法测算的企业全要素生产率(TFP_GMM)和前述专利申请对数化处理数据与研发投入对数化处理数据的比值(Innoeff)作为表1中高效发展和创新发展衡量指标的替换变量,通过熵权法构建新的企业高质量发展综合指标(HQD2)进行稳健性检验;同时,也分别使用TFP_GMM 和Innoeff 作为单一维度代理变量TFP_LP 和Lnpatent 的替换变量进行稳健性检验。替换被解释变量的稳健性检验结果如表5 Panel A 所示,核心解释变量系数均在1%的水平上显著为正,表明企业加强ESG 实践对企业高质量发展的实现仍然存在显著的助力作用,即本文的核心结论稳健可信。

2. 替换解释变量

本文参考胡洁等(2023a)、谢红军和吕雪(2022)的做法:一方面,改变华证ESG 评级的赋值方式,将评级C-CCC、B-BBB 和A-AAA 分别赋值1、2 和3,作为替换变量(ESG2)进行稳健性检验;另一方面,还使用彭博咨询公司的ESG 评级数据(ESG3)进行稳健性检验。替换核心解释变量的稳健性检验如表5 Panel B 和Panel C 所示,无论是改变对华证ESG 评级的赋值方式,还是使用彭博的ESG 评级数据,替换的核心解释变量系数均在1%的水平上显著为正,即本文的核心结论依旧稳健可信。

3. 工具变量法

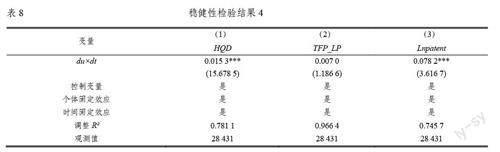

本文使用上市企业被“泛ESG”基金持有的家数(FQ)作为企业ESG 实践的工具变量。从相关性方面来看,“泛ESG”基金会选择ESG 表现较好的企业进行投资,并会通过股东提案的方式发挥“积极股东”的作用,推动企业去重视并开展ESG 相关实践,因此,“泛ESG”基金的持股信息与企业ESG 实践之间存在较强的正相关性。从排他性方面来看,企业被“泛ESG”基金持有的家数只能通过提升企业的ESG 实践助力企业的高质量发展,而无法通过别的渠道对企业的高质量发展形成助力,具体原因如下:“泛ESG”基金的持股组合主要是由基金经理决定的,其仅仅关注的是企业的ESG 实践表现,而企业的高质量发展水平更多地依赖企业内部管理者的经营战略部署,因此,上述两方面属于基金公司和上市企业两个不同主体各自的战略规划,而企业的ESG 实践表现成为了将两者连接在一起的唯一纽带,即满足了排他性的要求。表6 报告了使用工具变量两阶段最小二乘法的回归结果。其中,列(1)的第一段估计结果显示,工具变量FQ 的系数在1%的水平上显著为正,即说明本文所选取的工具变量满足相关性条件,且LM 统计量为155.276,即拒绝了工具变量识别不足的原假设,F 统计量分别为157.036,大于10%水平临界值16.38,即显示不存在弱工具变量的问题;列(2)-列(4)的第二段结果显示,拟合的企业 ESG 实践系数均至少在5%的显著性水平上为正。这表明,在采用工具变量控制内生性问题之后,企业加强ESG 实践助力实现企业高质量发展的核心结论依旧稳健可信。

4. 倾向性得分匹配

本文按照ESG 评级的年度-行业中位数将样本分为两组,ESG 评级较大的组作为实验组,ESG评级较小的组作为对照组,选取企业规模、净资产收益率、总资产周转率、企业年龄、资产负债率、固定资产比例、经营活动现金净流量作为倾向性得分匹配(PSM)的匹配协变量,分别采用近邻匹配和核匹配的方法逐年为处理组匹配对照组。本文对匹配后的样本进行了回归检验,检验结果如表7 所示。核心解释变量仍均在1%的显著性水平上为正,即本文的核心结论稳健可信。

5. 多期双重差分法

随着国际ESG 投资理念的传播和国内监管政策的推动,国内外出现了许多关于企业ESG 的评级机构,其中,商道融绿是我国最早发布ESG 评级数据的机构。2015 年,商道融绿开始对沪深300成分股进行 ESG 评价并发布ESG 评价指数,此后,随着上市公司信息披露的增加,越来越多的公司被纳入商道融绿ESG 评级体系中,2020 年已覆盖1 043 家上市公司。这些ESG 评级数据为构建多期双重差分模型中的处理组与对照组提供了便利。因此,本文参考晓芳等(2021)、Tan 和Zhu(2021)以及胡洁等(2023b)的做法,以商道融绿ESG 评级数据为基准构造多期双重差分模型,构造模型如下所示:

六、机制检验

本文通过基准回归模型和多重的稳健性检验,得到了稳健可信的核心结论,即企业加强ESG实践能够助力实現企业的高质量发展。但是,本文并没有针对二者之间的渠道机制进行检验。在本小节中,本文参考江艇(2022)的做法,对企业加强ESG 实践助力实现企业高质量发展的三个作用渠道进行实证检验,构造模型如下:

(一)融资约束机制检验

根据前文的理论分析,企业加强ESG 实践可以获得利益相关者的互惠支持、实现可持续发展模式、传递负责任的企业社会形象,从而缓解企业融资约束,进而助力实现企业的高质量发展。本文借鉴Kaplan 和Zingales(1997)的研究思路,参考谭跃和夏芳(2011)和魏志华等(2014)的做法构建KZ 指数作为验证该作用渠道的机制变量,KZ 指数越大,表示企业面临的融资约束程度越高。此外,本文借鉴毛新述等(2012)的做法,采用PEG 模型计算企业的权益融资成本(Cost1);借鉴周楷唐等(2017)的做法,使用利息支出除以长短期债务总额平均值计算企业的债务融资成本(Cost2),以此作为验证该作用渠道的机制变量。检验结果如表9 列(1)-列(3)所示。回归系数均在1%的水平上显著为负,这说明企业加强ESG 实践可以缓解企业的融资约束,降低企业的权益资本成本和债务资本成本。由于企业的融资约束和融资成本是限制企业高质量发展的关键难题,因此,企业加强ESG 实践是可以通过缓解融资约束、降低融资成本的渠道助力实现企业的高质量发展的,即本文的假设H2 成立。

(二)研发投入机制检验

根据前文的理论分析,企业加强ESG 实践可以针对现有环境问题和客户需求有的放矢去进行技术创新,并消除经营管理者的短视行为,形成长期投资偏好,从而加大企业的研发投入规模,进而助力实现企业的高质量发展。本文使用企业的研发支出合计(RD1)和研发支出占营业收入比例(RD2)作为验证该作用渠道的机制变量,机制检验结果如表9 列(4)和列(5)所示。回归系数至少在5%的显著性水平上为正,这说明企业加强ESG 实践可以显著扩大企业研发投入规模。企业研发投入规模的扩大会促进企业技术创新,降低企业生产成本,提高企业核心竞争力,从而能够实现企业的高质量发展。因此,企业加强ESG 实践是能够通过扩大研发投入规模的渠道助力实现企业高质量发展的,即本文的假设H3 成立。

(三)供应链稳定性机制检验

根据前文的理论分析,企业加强ESG 实践有助于形成稳定的供应链关系,进而实现企业的高质量发展。本文借鉴张广冬和邵艳(2022)、蒋殿春和鲁大宇(2022)的做法,从供应链关系变动的动态视角出发,使用前五大供应商在上一年出现的次数除以5(Stable1)和前五大客户在上一年出现的次数除以5(Stable2)分别作为衡量供应商和客户稳定性的代理变量,对该作用渠道进行验证。机制检验结果如表9 列(6)和列(7)所示。回归系数均至少在5%的显著性水平上为正,这说明企业加强ESG 实践能够提高企业供应链的稳定性。企业供应链稳定性的提高,一方面会降低企业的交易成本,另一方面有利于企业精准把握市场情况,从而做出合理的战略规划。因此,企业加强ESG 实践是可以通过提高供应链稳定性的渠道助力实现企业的高质量发展的,即本文的假设H4 成立。

七、异质性检验

根据前文的实证检验,企业加强ESG 实践可以通过缓解融资约束、提高研发投入和提升供应链稳定性的渠道助力实现企业的高质量发展。本小节将从内部产权性质和外部营商环境两个方面针对上述助力作用进行异质性检验。

(一)内部产权性质异质性

由于不同类型的企业的职责、定位和目标各不相同,因此,企业的内部性质会引起助力效应出现一定的异质性。从企业的产权性质来看,相较于民营企业资本运作的灵活和机会主义的偏好,国有企业因其特殊定位,肩负着国家和社会所赋予的使命。因此,企业ESG 实践的加强对于不同产权性质企业高质量发展的助力作用存在一定的异质性。为考察企业的产权异质性表现,本文对国有企业和民营企业进行了分组回归,回归结果如表10 Panel A 所示。国有企业加强ESG 实践对于企业高质量发展的助力相对于民营企业来说更强。此外,本文还使用了费舍尔组合检验用于检验两组之间的差异,通过自抽样500 次得到的经验p 值表明,组间差异均至少在5%的水平上显著异于零。本文认为出现上述结果的可能原因是:一方面,国有企业因为其天然的社会公共使命,积极响应国家政策号召,可以准确捕捉社会公共需求;另一方面,在内部治理规范和外部监管要求严格的背景下,国有企业能够切实履行企业社会责任,减少伪社会责任的承担。因此,国有企业更可以通过切实落实ESG 实践助力推动企业的高质量发展。

(二)外部营商环境异质性

除了企业内部产权性质的异质性之外,企业所处地区的营商环境也会对企业的高质量发展产生关键影响。因此,企业加强ESG 实践对于企业高质量发展的助力也存在一定的外部营商环境异质性。为了考察外部营商环境的异质性表现,本文选取中国分省份市场化程度指数反映地区的市场化程度。按照上述指数分行业分年份的中位数将全样本分别划分为高市场化组和低市场化组,进而进行分组回归,回归结果如表10 Panel B 所示。在高市场化建设的地区,企业ESG 实践的加强对企业高质量发展的助力相对更强,并且通过自抽样500 次得到的经验p 值表明,组间差异均至少在10%的水平上显著异于零。本文认为出现上述结果的可能原因是:地区的市场化建设程度越高,经济发展越完善,企业交易成本越低,信息传递越快,企业开展ESG 相关活动可以更加准确透明地向利益相关者传达积极信号,从而获得相应的互惠支持,会更加助力企业高质量发展的实现。

八、拓展分析

在前文的分析中,信号的传递在企业开展ESG 实践助力实现企业高质量发展的过程中发挥了巨大作用,企业开展ESG 实践能够为企业营造良好的社会形象,向外界传递明确且积极的企业信号,从而获得利益相关者的互惠支持。然而,企业的利益相关者往往更多地是通过第三方机构给出的ESG 评级对企业的ESG 表现进行了解。由于缺少统一的标准、强制性的ESG 信息披露、机构立场和数据来源的不同,不同评级机构给出的企业ESG 评级千差万别,这会大大误导和模糊信号传递的作用。Chatterji 等(2016)通过相关性检验发现,不同评级机构给出的ESG 评级相关性水平较低,进而对投资人的决策产生了重要影响。因此,本文借鉴Avramov 等(2022)、方先明和胡丁(2023)的做法,使用华证、商道融绿、Wind、MSCI 和Bloomberg 五个机构的ESG 评级数据构建ESG 不确定性指标。第一,仅保留至少被两个评级机构进行评级的样本;第二,将上述五个评级机构的评级数据分别进行归一化处理;第三,按照下式(8),计算两两机构间标准差的均值来反映ESG 评级的不确定性(Disagreement),其中,q 表示的是评级机构,i 表示的是企业,a 表示评级机构有数据并两两匹配成功的数量,a 最多为10①。

在得到ESG 不确定性指标(Disagrement)之后,本文针对ESG 评级不确定性对于企业高质量发展助力的抑制作用进行了检验,检验结果如表11 示。ESG 与Disagrement 交乘项的系数均至少在10%的水平上显著为负,即说明ESG 评级带来的不确定性确实会误导和模糊信号的传递,从而削弱了企业ESG 实践对于企业高质量发展的助力作用。

九、结论与建议

随着ESG 理念日益得到全球共识,企业加强ESG 实践为高质量发展提供了重要抓手。本文选取中国2010-2020 年沪深A 股上市公司作为研究样本,从多个维度度量企业的高质量发展进行实证检验。检验结果表明:第一,企业加强 ESG 实践可以通过缓解融资约束、提高研发投入和提升供应链稳定性等渠道助力实现企业的高质量发展,且该结论经过一系列稳健性检验之后依旧成立;第二,对于国有企业和营商环境较好地区的企业来说,其助力效果更好;第三,ESG 评级的不确定性会误导和模糊信号的传递,从而削弱了对于企業高质量发展的助力作用。

基于上述研究结论,本文提出如下政策建议:

首先,企业应当强化ESG 理念,积极开展ESG 实践。企业应将ESG 理念与经营发展战略相结合,贯彻落实到企业的经营行为当中,通过积极开展环境治理、更好履行社会责任、提高公司治理效率,在保证利益相关者整体利益最大化的同时,实现与利益相关者的互惠发展,助力企业高质量发展的实现。

其次,积极推动国有企业的ESG 实践,充分发挥国企在ESG 实践方面的表率作用。对于兼具经济效益和社会发展双重目标、肩负更多国家使命和担当的国有企业来说,要充分发挥其表率作用,积极开展ESG 实践助力国有企业实现创新、高效、绿色和稳健的高质量发展,助力我国生态文明建设和绿色低碳发展的全面推进。

再次,不断完善地区营商环境建设,推动市场化进程的快速发展。对于市场化进程较快、营商环境较好的地区来说,地区的经济发展水平较高,企业的交易成本相对较低,有利于推动企业ESG实践的积极落实开展,进而为构建具有中国特色的ESG 体系提供了强力的外部支持。

最后,要推动企业ESG 信息披露制度的逐步完善和企业ESG 表现评判的标准化。一方面,目前我国对上市公司的ESG 信息披露大多还是以自愿为主且不对披露内容设定强制的标准,企业ESG信息的缺失和“漂绿”成为了评判企业ESG 实践表现的关键难题。因此,政府要逐步推动企业ESG信息披露制度的完善,从而保证企业ESG 实践的真实性和可评判性。另一方面,由于各个评级机构的立场不同、行业标准不同以及数据来源不同等原因,各个评级机构给出的ESG 评级千差万别,难以形成标准的评判,将会对投资者、社会公众、供应商和客户等利益相关者产生重大误导,难以辨别企业ESG 实践的真实性。因此,政府要推动企业ESG 表现评判的标准化,才能真正更好地推动企业和利益相关者的价值共创,进而推动企业高质量发展的实现。

参考文献

[1] 陈爱贞,张鹏飞. 并购模式与企业创新[J]. 中国工业经济,2019(12):115-133.

[2] 陈丽姗,傅元海. 融资约束条件下技术创新影响企业高质量发展的动态特征[J]. 中国软科学,2019(12):108-128.

[3] 陈晓艳,肖华,张国清. 环境处罚促进企业环境治理了吗?——基于过程和结果双重维度的分析[J]. 经济管理,2021,43(06):136-155.

[4] 程惠芳,陆嘉俊. 知识资本对工业企业全要素生产率影响的实证分析[J]. 经济研究,2014,49(05):174-187.

[5] 方先明,胡丁. 企业ESG 表现与创新——来自A 股上市公司的证据[J]. 经济研究,2023,58(02):91-106.

[6] 郭金花,郭檬楠,郭淑芬. 数字基础设施建设如何影响企业全要素生产率?——基于“宽带中国”战略的准自然实验[J]. 证券市场导报,2021(06):13-23.

[7] 郭涛,孙玉阳. 环境规制对企业高质量发展作用之谜——基于异质性企业与全要素生产率分解视角[J]. 暨南学报(哲学社会科学版),2021,43(03):102-118.

[8] 胡洁,韩一鸣,钟咏. 企业数字化转型如何影响企业ESG 表现——来自中国上市公司的证据[J]. 产业经济评论,2023a,(01):105-123.

[9] 胡洁,于宪荣,韩一鸣. ESG 评级能否促进企业绿色转型?——基于多时点双重差分法的验证[J]. 数量经济技术经济研究,2023b,40(07):90-111.

[10] 胡天杨,涂正革. 绿色金融与企业高质量发展:激励效应与抑制效应[J]. 财经科学,2022(04):133-148.

[11] 黄速建,肖红军,王欣. 论国有企业高质量发展[J]. 中国工业经济,2018(10):19-41.

[12] 江艇. 因果推断经验研究中的中介效应与调节效应[J]. 中国工业经济,2022(05):100-120.

[13] 姜松,周鑫悦. 数字普惠金融对经济高质量发展的影响研究[J]. 金融论坛,2021,26(08):39-49.

[14] 蒋殿春,鲁大宇. 供应链关系变动、融资约束与企业创新[J]. 经济管理,2022,44(10):56-74.

[15] 李佳霖,张倩肖,董嘉昌. 金融发展、企业多元化战略与高质量发展[J]. 经济管理,2021(02):88-105.

[16] 李双燕,苗进. 差异化股权制衡度、行业异质性与全要素生产率——基于混合所有制企业的证据[J]. 经济管理,2020,42(01):5-24.

[17] 李唐,董一鸣,王泽宇. 管理效率、质量能力与企业全要素生产率——基于“中国企业——劳动力匹配调查”的实证研究[J]. 管理世界,2018,34(07):86-99+184.

[18] 林志帆,龙小宁. 社会资本能否支撑中国民营企业高质量发展?[J]. 管理世界,2021,37(10):56-73.

[19] 刘和旺,刘池,郑世林. 《环境空气质量标准(2012)》的实施能否助推中国企业高质量发展?[J]. 中国软科学,2020(10):45-55.

[20] 刘向强,杨晴晴,胡珺. ESG 评级分歧与股价同步性[J]. 中国软科学,2023,(08):108-120.

[21] 鲁晓东,连玉君. 中国工业企业全要素生产率估计:1999—2007[J]. 经济学(季刊),2012,11(02):541-558.

[22] 马宗国,曹璐. 制造企业高质量发展评价体系构建与测度——2015—2018 年1881 家上市公司數据分析[J]. 科技进步与对策,2020,37(17):126-133.

[23] 毛其淋,王玥清. ESG 的就业效应研究:来自中国上市公司的证据[J]. 经济研究,2023,58(07):86-103.

[24] 毛新述,叶康涛,张頔. 上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验[J]. 会计研究,2012(11):12-22+94.

[25] 邱牧远,殷红. 生态文明建设背景下企业ESG 表现与融资成本[J]. 数量经济技术经济研究,2019,36(03):108-123.

[26] 任保平,何厚聪. 数字经济赋能高质量发展:理论逻辑、路径选择与政策取向[J]. 财经科学,2022(04):61-75.

[27] 任保平. 新时代中国经济从高速增长转向高质量发展:理论阐释与实践取向[J]. 学术月刊,2018,50(03):66-74.

[28] 任曙明,吕镯. 融资约束、政府补贴与全要素生产率——来自中国装备制造企业的实证研究[J]. 管理世界,2014(11):10-23+187.

[29] 邵传林. 地区营商环境与民营企业高质量发展:来自中国的经验证据[J]. 经济与管理研究,2021,42(09):42-61.

[30] 申明浩,谭伟杰,陈钊泳. 数字经济发展对企业创新的影响——基于A 股上市公司的经验证据[J]. 南方金融,2022(02):30-44.

[31] 盛明泉,余璐,王文兵. ESG 与家族企业全要素生产率[J]. 财务研究,2022,(02):58-67.

[32] 盛明泉,张娅楠,蒋世战. 高管薪酬差距与企业全要素生产率[J]. 河北经贸大学学报,2019,40(02):81-89.

[33] 石大千,胡可,陈佳. 城市文明是否推动了企业高质量发展?——基于环境规制与交易成本视角[J]. 产业经济研究,2019(06):27-38.

[34] 谭跃,夏芳. 股价与中國上市公司投资——盈余管理与投资者情绪的交叉研究[J]. 会计研究,2011(08):30-39+95.

[35] 唐红祥,张祥祯,吴艳,贺正楚. 中国制造业发展质量与国际竞争力提升研究[J]. 中国软科学,2019(02):128-142.

[36] 陶锋,王欣然,徐扬等. 数字化转型、产业链供应链韧性与企业生产率[J]. 中国工业经济,2023,(05):118-136.

[37] 王琳璘,廉永辉,董捷. ESG 表现对企业价值的影响机制研究[J]. 证券市场导报,2022,(05):23-34.

[38] 王贞洁,王惠. 低碳城市试点政策与企业高质量发展——基于经济效率与社会效益双维视角的检验[J]. 经济管理,2022(06):43-62.

[39] 魏志华,曾爱民,李博. 金融生态环境与企业融资约束——基于中国上市公司的实证研究[J]. 会计研究,2014(05):73-80+95.

[40] 武常岐,张昆贤,周欣雨,周梓洵. 数字化转型、竞争战略选择与企业高质量发展——基于机器学习与文本分析的证据[J]. 经济管理,2022,44(04):5-22.

[41] 晓芳,兰凤云,施雯,熊浩,沈华玉. 上市公司的ESG 评级会影响审计收费吗?——基于ESG 评级事件的准自然实验[J]. 审计研究,2021(03):41-50.

[42] 肖土盛,吴雨珊,亓文韬. 数字化的翅膀能否助力企业高质量发展——来自企业创新的经验证据[J]. 经济管理,2022(05):41-62.

[43] 谢红军,吕雪. 负责任的国际投资:ESG 与中国OFDI[J]. 经济研究,2022,57(03):83-99.

[44] 许志勇,宋泽. 研发投资、政策激励与企业高质量发展[J]. 管理评论,2023,35(09):127-141.

[45] 张广冬,邵艳. 风险投资与公司客户稳定性[J]. 会计研究,2022(04):179-192.

[46] 张琦,郑瑶,孔东民. 地区环境治理压力、高管经历与企业环保投资——一项基于《环境空气质量标准(2012)》的准自然实验[J]. 经济研究,2019,54(06):183-198.

[47] 张涛. 高质量发展的理论阐释及测度方法研究[J]. 数量经济技术经济研究,2020,37(05):23-43.

[48] 赵宸宇,王文春,李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济,2021,42(07):114-129.

[49] 周楷唐,麻志明,吴联生. 高管学术经历与公司债务融资成本[J]. 经济研究,2017,52(07):169-183.

[50] 庄伯超,余世清,张红. 供应链集中度、资金营运和经营绩效——基于中国制造业上市公司的实证研究[J]. 软科学,2015,29(03):9-14.

[51] 邹颖,谢恒. 研发投入、企业竞争力与股权资本成本[J]. 山西大学学报(哲学社会科学版),2020,43(04):69-77.

[52] Aghion P, Howitt P. A Model of Growth Through Creative Destruction[J]. Econometrica, 1992,60(2):323~351.

[53] Albuquerque R, Y Koskinen and C Zhang. Corporate social responsibility and firm risk: theory and empirical evidence[J]. Management Science, 2019, 65(10): 4451-4469.

[54] Avramov, Doron, et al. Sustainable investing with ESG rating uncertainty[J]. Journal of Financial Economics,2022,145(2):642-664.

[55] Berg F, Koelbel J F, Rigobon R. Aggregate confusion: The divergence of ESG ratings[J]. Review of Finance, 2022,26(6): 1315-1344.

[56] Carroll A B. The pyramid of corporate social responsibility: Toward the moral management of organizational stakeholders[J]. Business horizons,1991,34(4):39-48.

[57] Chatterji, Aaron K, et al. Do ratings of firms converge? Implications for managers, investors and strategy researchers[J].Strategic Management Journal,2016,37(8):1597-1614.

[58] Chen Z, Zhang J. Types of Patents and Driving Forces Behind the Patent Growth in China[J]. Economic Modelling,2019(80):294-302.

[59] Crifo P, et al. The price of environmental, social and governance practice disclosure: An experiment with professional private equity investors[J]. Journal of Corporate Finance, 2015,30:168-194.

[60] Deng, Xin, Jun Kang, and Buen Sin Low. Corporate social responsibility and stakeholder value maximization: Evidence from mergers[J]. Journal of financial economics,2013,110(1): 87-109.

[61] Diaz, Ana Escribano. Sustainability premium in energy bonds[J]. Energy Economics, 2021,(95):105113.

[62] Du X, et al. Do lenders applaud corporate environmental performance? Evidence from Chinese private-owned firms[J].Journal of Business Ethics,2017,143(1):179-207.

[63] Edmans A. Does the stock market fully value intangibles? Employee satisfaction and equity prices[J]. Journal of Financial economics,2011,101(3):621-640.

[64] Ferrell, Allen, Hao Liang, and Luc Renneboog. Socially responsible firms[J]. Journal of financial economics,2016,122(3):585-606.

[65] Flammer C. Does corporate social responsibility lead to superior financial performance? A regression discontinuity approach[J]. Management Science,2015,61(11):2549-2568.

[66] Freeman R E. Strategic Management: A stakeholder approach[M]. Boston: Pitman,1984.

[67] Friedman. The Social Responsibility of Business is to Increase its Profits[J]. New York Times Magazine,1970,13(33):173-178.

[68] Gibson Brandon R, Krueger P, Schmidt P S. ESG rating disagreement and stock returns[J]. Financial Analysts Journal,2021, 77(4): 104-127.

[69] Hong H, M Kacperezyk. The price of sin: The effects of social norms on markets[J]. Journal of Financial Economics,2009,93(1):15-36.

[70] Jagannathan R, et al. Environmental, social and governance criteria: Why investors should care[J]. Journal of Investment Management,2018,16(1):18-31.

[71] Kaplan S N, Zingales L. Do Investment Cash Flow Sensitivities Provide Useful Measures of Financing Constraints[J].Quarterly Journal of Economics,1997,112(1):169-215.

[72] Levinsohn J, Petrin A. Estimating production functions using inputs to control for unobservables[J]. Review of Economic Studies,2003,70(2):317-341.

[73] Lins, Karl V, Henri Servaes, and Ane Tamayo. Social capital, trust, and firm performance: The value of corporate social responsibility during the financial crisis[J]. The Journal of Finance,2017,72(4):1785-1824.

[74] Ng A C, Z Rezaee. Business sustainability performance and cost of equity capital[J]. Journal of Corporate Finance,2015,34:128-149.

[75] Olley G S, Pakes. The Dynamics of Productivity in the Telecommunications Equipment Industry[J]. Econometrica,1996,64(6):1263-1297.

[76] Pastor ?, Stambaugh R F, Taylor LA. Sustainable investing in equilibrium[J]. Journal of Financial Economics,2021,142(2):550-571.

[77] Tan Y, Zhu Z. The Effect of ESG Rating Events on Corporate Green Innovation in China: The Mediating Role of Financial Constraints and Managers' Environmental Awareness[J]. Technology in Society, 2022, 68,101906.

[78] Todo Y, Matous P, Inoue H. The strength of long ties and the weakness of strong ties: Knowledge diffusion through supply chain networks[J]. Research Policy, 2016, 45(9): 1890-1906.

〔執行编辑:李春涛〕