企业数字化转型、信息透明度与审计质量

2024-03-09李艳艳

李艳艳

(西安财经大学商学院, 西安 710100)

党的二十大报告中指出,“加快发展数字经济,促进数字经济和实体经济深度融合”。新一代数字技术的大力应用,为社会各行各业带来了新的机遇,也对人们的日常生活造成了深刻影响。企业数字化转型已经成为经济发展的大趋势,我国也必须更加重视数字产业,加快企业数字化转型进程,在经济水平保持稳定增长的同时大力发展数字经济。

客观上讲,我国发展数字经济具有独特优势和充分条件,但据相关数据统计,当前我国企业数字化转型的效果并不理想。企业数字化转型改变了企业生产、经营管理的体系,必将对企业的信息披露产生影响,从而在外部审计过程中审计效率和审计质量也必然会受到影响。因此本文以企业外部为研究视角,探讨企业数字化转型的影响,即数字化对事务所审计工作质量的影响。

本文的研究具有重要的理论和现实意义如下。从理论层面来说,现有文献大多集中在探讨数字化转型给企业自身所带来的影响,而较少关注到企业数字化转型为外部审计提供了一定的技术条件。本文在现有文献基础上,选择以数字化转型对审计质量的影响为研究内容,丰富了对企业数字化转型所产生的影响、审计质量影响因素的相关研究。从现实层面来说,数字化时代已然到来,数字技术正在改变着人们的衣食住行,也为各行各业的发展带来了挑战。本文通过证实企业数字化转型与审计质量之间的正向关系,为企业数字化政策的实施提供实证证据,助力企业绩效水平的提升,为实现企业价值持续稳健的增长提供动力,也为会计师事务所以及其他第三方监管机构更好地利用数字技术、提高服务质量提供建议。

1 文献综述

1.1 企业数字化转型经济后果

企业是市场的主体,也是经济发展的主力军。现有文献中,大多数学者研究了数字化转型对企业经济发展的影响。祁怀锦等[1]研究认为,数字化转型可以提高企业治理水平,从而实现企业价值最大化。戚聿东和肖旭[2]发现了数字经济推动着企业内部管理模式的重大变革。吴非等[3]认为,企业数字化转型在一定程度上缓解了代理问题,降低了信息不对称水平。

1.2 审计质量影响因素

审计质量一直都是审计理论和实务中关注的重点,在过去,国内外理论界对于审计质量的研究不在少数,大多文献的研究都集中在审计质量的影响因素。公司层面上,董小红和孙文祥[4]研究认为,企业金融化水平和内部控制对审计质量存在影响。事务所层面上,张新民等[5]认为,分所业务的增长会降低审计质量。唐凯桃等[6]研究证实,签字审计师的数量也会对审计质量产生影响。

1.3 文献述评

综上所述,随着国家宏观政策的重视,数字化转型正在稳步推进,理论界也愈发重视相关研究,从其内涵、动机到实施、效果的研究不断全面涉及。另外数字化转型的效果影响不应局限于企业内部,从外部视角来看,数字化转型与审计质量的关系也值得关注。因此,本文研究企业数字化转型对审计质量的影响,并选用信息透明度作为中介机制对其进行了探索,为理解企业数字化转型对审计质量的作用机制提供有效帮助。

2 理论分析与研究假设

2.1 企业数字化转型对审计质量的影响

在当前数字风暴席卷全球的大背景下,越来越多的企业加入数字化转型的队伍。实践证明,引入数字化技术前期可能会给企业带来一定的风险,比如软硬件投入引起成本激增,员工培训造成当前工作停滞等;但从长远来看,企业通过引入数字技术实现初步数字化转型,提高了生产经营的科学性,改善了信息不对称,提高了审计证据的可获得性与可靠性。因此,企业数字化转型可以提高审计质量,主要通过以下两个方面产生影响。

第一,降低风险。数字技术的应用解决了以往海量信息处理的难题,帮助企业管理层及时、有效地获取信息,科学、高效地制定最优决策,大大降低了企业的经营风险[7]。另外数字技术的应用实现了财务平台数字化,降低了财务人员成本,一定程度上抑制了人为盈余管理,增加了信息的可靠性,从而降低了企业的财务风险。

第二,提高信息透明度。数字技术的应用有助于企业完整、高效地获取内外部信息,将企业内外部紧密联系在一起,使得企业的生产经营逐步透明化,有效降低了信息不对称问题,提高了信息透明度[8]。企业信息透明度的提高意味着管理层进行盈余管理的机会减少,事务所面临的审计风险降低,进而事务所审计质量越高。

综上所述,数字化转型和审计质量之间联系紧密,数字化转型有助于企业科学经营、降低风险、提高信息透明度,从而提高审计质量。由此提出以下假设。

H1:在其他条件一定的情况下,企业数字化转型对审计质量存在显著促进作用。

2.2 企业数字化转型、信息透明度与审计质量

企业数字化转型初级阶段表现为企业对数字技术的应用,比如大数据、区块链和云计算等,这些技术的应用有效解决了企业以往信息过量的难题,有助于企业获得完整、准确的信息,管理层依据此制定最优决策。由此看出,企业通过对数字技术的应用,减少了经营全过程人为干预机会,降低了管理层主观性的失误概率,进而将企业经营风险和财务风险降至最低[9]。信息透明度的高低事关企业内外部信息不对称的严重与否,数字技术使经营管理全过程透明化,改善了审计工作所获取的审计证据质量,进而提高了审计质量。

综上所述,数字化转型和信息透明度都会提高事务所工作审计的质量,企业应将眼光放得长远,将数字化与自身业务相融合,提升自我核心竞争力。由此提出以下假设。

H2:在其他条件一定的情况下,企业数字化转型可以提高信息透明度,从而提高审计质量。

3 研究设计

3.1 数据来源与数据选择

选取2012—2021年我国沪深A股上市公司为研究样本,并按一定的条件对样本进行了筛选处理:①剔除了ST和*ST企业数据;②剔除金融类上市公司;③剔除数据缺失的上市公司。本文所使用的数字化转型相关数据来源于上市公司年报,其他变量来自国泰安数据库,并用Excel进行初步手工整理。

3.2 变量选取与衡量

3.2.1 被解释变量

借鉴大多学者的观点,选用修正的琼斯模型来计算可操纵性应计利润,用可操纵性应计利润的绝对值来反映审计质量(DA),即可操纵性应计利润越小,审计质量越高,反之则越低。

3.2.2 解释变量

借鉴赵宸宇等[10]的方法,对企业披露年报进行文本分析,利用选定相关词频来构建维度指数,并结合专家打分进行权重合成,最终形成企业数字化转型指数(Digit_1)。

3.3.3 中介变量

借鉴辛清泉等[11]所建立的以盈余质量指标、信息披露考评分值、分析师跟踪人数、分析师盈余预测准确性和当年所聘事务所是否为“四大”五个指标为基础,经计算后得到的综合指标来度量信息透明度(TRANS)。

3.3.4 控制变量

本文选取的控制变量为盈利能力(ROA)、董事会规模(Board)、独立董事占比(Indep)、企业规模(Size)、财务杠杆(LEV)、业务复杂度(IR)、两职合一(Pual)、公司价值(TobinQ)、行业(IND)、年份(YEAR)。具体定义如表1所示。

3.3 研究模型

为检验H1,构建实证模型(1)来验证解释变量(Digit_1)与被解释变量(DA)之间的关系。具体模型如下:

DAi,t=α0+α1Digit_1i,t+αControls+

∑Industry+∑year+εi,t

(1)

式中:DA为可操纵性应计利润,用以衡量审计质量;α0为常数项;α1和α为回归系数;Digit_1为企业数字化转型的程度;Controls为控制变量,具体变量定义如表1所示;ε为随机扰动项。

表1 变量定义

为检验信息透明度在企业数字化转型与审计质量之间的中介效用,借鉴温忠麟和叶宝娟[12]对中介模型的研究,建立模型(2)~模型(4)对H2进行检验,构建企业数字化转型、信息透明度与审计质量之间的关系模型。

TRANSi,t=α0+α1Digit_1i,t+αControls+

∑Industry+∑year+εi,t

(2)

DAi,t=α0+α1TRANSi,t+αControls+

∑Industry+∑year+εi,t

(3)

DAi,t=α0+α1Digit_1i,t+α2TRANSi,t+

αControls+∑Industry+∑year+εi,t

(4)

4 实证分析

4.1 描述性统计

表2显示了主要变量之间的描述性统计结果,DA代表的是可操纵性应计利润,其平均值为0.060,最大值为2.180,最小值为0.000,其结果与当前文献基本相符。Digit_1代表的是解释变量企业数字化转型程度,其最大值为5.840,最小值为0,平均值为2.870,说明我国仍然存在部分企业仍未进行数字化改革,且当前我国企业数字化转型程度偏低,分析数据中差异较大。

表2 描述性统计

4.2 相关性分析

考虑到自变量之间可能存在多重共线性问题,对主要变量进行相关性分析,结果初步说明企业数字化转型程度越大,可操纵性应计利润越小,此时审计质量也越高,与前述假设一致。通过分析相关系数可以认为各变量之间的多重共线性问题比较合理,不影响其纳入模型进行回归分析。

4.3 回归结果分析

4.3.1 企业数字化转型对审计质量的影响

表3的列(1)为模型(1)的回归结果,结果显示,企业数字化转型的相关系数为-0.001 87,在1%的水平上显著,说明在其他条件一定的情况下,企业数字化转型会对审计质量产生促进作用。该结果证实了假设H1。

4.3.2 信息透明度的中介作用

选择将信息透明度作为中介变量,研究数字化转型对审计质量的影响。具体结果如表3所示。表3列(2)为企业数字化转型与信息透明度的回归结果,其系数为0.012 30,在1%的水平上显著为正,说明企业数字化转型与信息透明度存在显著的正相关关系。表3列(3)为信息透明度与可操纵性应计利润的回归结果,其系数为-0.035 5,在1%的水平上显著,表明信息透明度会对可操纵性应计利润产生显著的抑制作用。表3列(4)为企业数字化转型、信息透明度对可操纵性应计利润的回归结果,其中数字化转型的系数为-0.001 44,在5%的水平上显著,信息透明度的系数为-0.034 8,在1%的水平上显著。该结果证实了假设H2,即企业数字化转型可以提高信息透明度,进而提高审计质量。

表3 主回归分析

4.4 稳健性检验

前述回归结果说明了解释变量(Digit_1)与被解释变量(DA)之间的相关关系,也说明了信息透明度(TRANS)作为中介变量在这一关系中的路径机制作用,但是除了数字化转型,可能存在其他变量干扰本文的研究结论。为解决这些问题,采用以下两种方法来验证研究结论的可靠性,具体结果如表4所示。

表4 稳健性检验

第一,借鉴吴非等[3]对数字化转型选用的特征词重新对企业数字化转型程度进行衡量,得到企业数字化转型程度指标(Digit_2),将其作为解释变量(Digit_1)的替换变量,并与被解释变量进行回归,结果证实企业数字化转型对审计质量存在显著促进作用。

第二,考虑到样本在研究期间可能会进行退市等情况,导致样本量缺失。因此选择缩小样本量,即选取研究期间完整经营的企业,剔除不完整存在的企业,共得到5 830个数据,并对其进行回归,结果再次证实企业数字化转型可以降低可操纵性应计利润,显著减少盈余管理水平,进而提高审计质量。

4.5 进一步分析

4.5.1 产权性质的影响

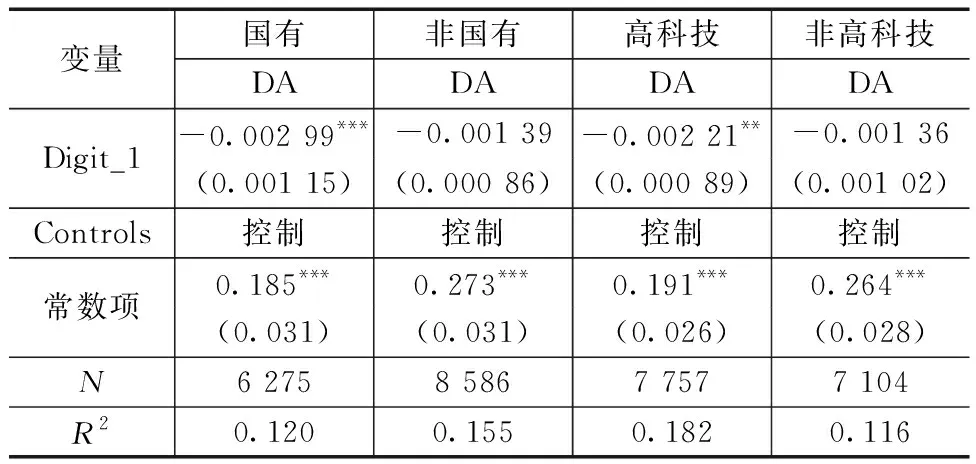

近年来我国相继出台了一系列数字化相关政策,以期加快我国实体企业数字化转型的进程。已有学者证实,国有企业与非国有企业由于性质的不同,实施数字化转型投入不同,由此对审计质量产生的影响也不同。如表5所示,按照企业性质将样本分为两组进行回归,结果说明国有企业相较于非国有企业而言,数字化转型程度对审计质量的影响更加显著。

4.5.2 高科技企业的影响

高科技企业作为数字经济的主力军,其发展趋势和数字动态影响着宏观数字时代的建设。借鉴以往学者的做法,将样本分两组进行回归,由回归结果表5可得,相较于非高科技企业而言,高科技企业数字化转型程度对审计质量的影响更加显著。

表5 异质性检验

5 结论与启示

数字化关系着企业经营生产和服务体系的智能升级,促进企业产业链价值链更加完整、更加科学,也是实体企业转型升级的必经之路。数字改革是企业的战略方向,也是企业新的发展指引,无论是对企业自身,还是对外部投资者、市场、政府等都存在重要影响,也会对事务所作为独立第三方的审计工作产生影响。

基于2012—2021年我国A股上市企业数据进行实证研究,得出如下结论:①企业数字化转型对审计质量具有明显促进作用;②企业数字化程度越高,信息透明度也就越高,此时企业可操纵性应计利润越低,审计质量越高;③相较于非国有企业,国有企业数字化转型对审计质量的促进作用更显著;④相较于非高科技企业,高科技企业数字化转型对审计质量产生的影响更为明显。

本文证实了企业数字化转型与审计质量之间的相关关系,丰富了对于企业数字化转型的研究,扩展了有关审计质量影响因素的分析,对现有文献起到了一定的补充作用。综上所述,企业数字化转型是改变实体企业当前发展困境、创造多赢局面的制胜法宝,我国应当坚持全面推动产业数字化,企业积极拥抱数字化,发挥我国市场规模、人力资源等优势,全社会共同为数字经济发展营造良好环境。