江苏省光伏产业发展现状及问题研究

2024-03-08陈仁坦

陈仁坦

(江苏省工程咨询中心有限公司,南京 210003)

当前新一轮能源革命和转型发展蓬勃兴起,加快开发利用可再生能源已成为世界各国的普遍共识和一致行动。全球已有166个国家和地区提出可再生能源发展目标,其中德国提出到2030年可再生能源占终端能源消费比重达到30%,欧盟提出2030年这一比重达到32%,丹麦将在2050年实现非化石能源100%。我国也明确提出二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和,到2030年非化石能源占一次能源消费比重达到25%左右,风电和太阳能发电总装机容量达到12亿kW以上[1-2]。

光伏资源禀赋优异、装机成本持续下行,有望成为新能源时代的主要推动力,迎来发展的黄金期。光伏产业作为江苏省重点培育的优势产业之一,经过二十多年的发展,在制造业规模、产业化技术水平、应用市场拓展、产业体系建设等方面均位居全国前列,发展成效显著,已形成较为完整的产业链,拥有一批技术较为领先、国际影响力较大的重点骨干企业,进一步巩固了“世界光伏看中国、中国光伏看江苏”的领先地位[3]。

近期欧盟通过《欧盟碳边境调节机制》等系列法案协议,加速构建绿色经贸规则和产业竞争格局[4]。江苏省是制造业强省和开放型经济大省,欧盟更是江苏省最大贸易合作伙伴,新型国际绿色壁垒对江苏省经济影响巨大,光伏产业作为出口欧盟的主要产品之一,势必将受到严重冲击。在此背景下,如何引导光伏产业绿色低碳发展,主动适应欧盟绿色贸易壁垒对于推动产业高质量发展至关重要。

1 发展现状

1.1 产业规模不断壮大

根据江苏省光伏产业协会发布的《2022年江苏省光伏产业协会调研报告》,2022年江苏省硅片产量为114.67 GW,同比增长30%,全国占比32.12%;光伏电池片产量为124.91 GW,同比增长60%,全国占比39.28%;电池组件产量为127.58 GW,同比增长约57%,全国占比44.19%。预计到2025年,全省将新增硅片产能159 GW,光伏电池片产能230 GW,组件产能112 GW,分别较2022年增长138.6%、184.13%和87.8%。全省光伏制造企业约450家,覆盖了硅料、硅片、电池、组件、辅材辅料、装备制造和光伏应用系统等全产业链环节,其中在主板上市的公司60余家,年营业收入超百亿企业10余家。全省光伏制造业从业人数16万余人,研发人员近3万人。

1.2 市场份额持续增长

截至2023年6月,江苏省累计光伏装机规模为3 070.6万kW,其中集中式光伏电站999.2万kW,占比32.54%;分布式光伏装机为2 071.4万kW,占比67.45%。2022年1~12月,江苏省新增光伏装机592.5万kW,同比增长155.38%,其中分布式发电新增装机580.3万kW,同比增长211.99%。2022年,全省规模以上光伏企业实现营业收入6 159.24亿元,同比增长86%。全年光伏产品出口额190.97亿美元,同比增长59.14%,其中光伏组件出口额约占全省出口总额的80%,主要出口市场为欧洲和东南亚。根据海关总署进出口数据分析,2022年江苏省光伏产品对欧出口达75.9亿美元,约占出口欧盟总额的8.2%。

1.3 技术水平不断创新

2022年,江苏省光伏产业共投入研发费用约233亿元,注册和授权相关专利21 700余项,包括发明专利约4 050项。建设省级及以上各类创新平台约190个,其中1个国家重点实验室(天合光能光伏科学与技术国家重点实验室)、3个国家级企业技术中心(天合光能股份有限公司企业技术中心、苏州迈为科技股份有限公司企业技术中心、无锡先导智能装备股份有限公司企业技术中心)。隧穿氧化层钝化接触电池(N型TOPCon,Tunnel Oxide Passivated Contact)量产效率达到25.3%,组件向大功率方向发展,半片、双面、多主栅等先进技术叠加使用,助推组件功率走向600W+。

1.4 产业集聚愈加明显

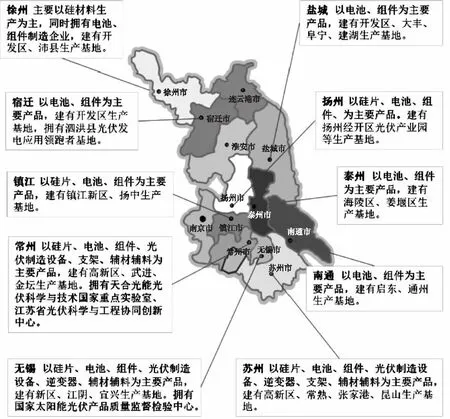

江苏汇聚了一批中国乃至世界知名的光伏企业,其中,硅料生产企业有江苏中能硅业,硅片生产企业有双良节能、弘元绿能,组件生产企业有阿特斯、天合光能、爱康科技、中来股份、腾辉光伏、亿晶光电,逆变器生产企业有上能电气、固德威,设备生产企业有迈为股份、奥特维,其他辅材生产企业有聚和股份、帝科股份、赛伍技术、亚玛顿等(江苏省光伏产业分布如图1所示)。重点骨干企业扩产步伐加快,新建项目单体规模增大,陆续在盐城、宿迁、常州、淮安等地大规模建设电池和组件项目。电池、组件产量排名前十的企业总产量占全省比重近70%,“大者恒大”的趋势愈加显著。

图1 江苏省光伏产业分布图

2 存在问题

2.1 产能过剩风险加剧

根据现有产能和新上项目情况计算,到2025年,江苏省的光伏电池片产能约350 GW,光伏组件产能约240 GW,不考虑全国其他地区新建项目的情况下,我国光伏组件整体产能达到360 GW以上,已超出全球当年的光伏装机需求。若考虑同期其他地区新上项目的产能释放,光伏电池及组件行业产能将面临严重过剩。

2.2 产品同质化明显

江苏省新上的N系列TOPCon光伏电池项目数量占比超过60%,异质结电池项目仅占比10%左右,钙钛矿等第三代薄膜光伏电池尚未形成产业化。大量同质化产能的释放可能导致市场出现低价竞争等不利于行业可持续发展的局面[5]。此外,产业外移现象日趋明显,部分优势产业逐步向西部等地区转移,导致我省光伏产业整体实力进一步削弱。

2.3 供应链稳定性不足

江苏省光伏产业中金刚线线体材料、丝网材料(网版)、银粉(正面银浆)、背板内层材料氟碳涂层和电池生产设备中部分零部件等仍完全依赖进口,原材料供给和价格的稳定性无法保障。绝缘栅双极晶体管(IGBT,Insulate-Gate Bipolar Transistor)元件虽然已实现国产化,但是为保证产品稳定性和可靠性,国内逆变器厂商仍旧优先使用进口元器件,导致国产产品市场占有率很低,影响供应链相关企业的研发、生产积极性。

2.4 资源配置效率不高

江苏省光伏产业技术创新开放机制有待完善,国内外技术转移和成果转化存在制约,创新资源的配置效率有待优化,科技人才创新创业活力有待释放。由于缺乏有效的知识产权保护相关法律体系及其执行机制,企业侵权成本低、维权成本高,无法保障公平的市场竞争环境[6]。政府资金扶持力度不足,如银行信贷、政府补贴、引导基金等外部来源有限,相关政策有待落地。

2.5 回收体系不够完善

随着光伏组件使用年限的推移和新产品的迭代升级,2025年左右江苏省将迎来光伏组件的“迭代潮”,2030年后将迎来“退役潮”。而国内目前尚无专门针对废弃光伏组件回收处理的专项管理政策,同时废弃光伏组件回收处理技术尚不够成熟[7],分解方法易造成环境污染,回收材料纯度不高。

2.6 欧盟绿色新政约束

2021年7月,欧盟委员会公布了“Fit for 55”一揽子气候立法提案,涵盖可再生能源、能源效率、建筑、土地利用和碳排放交易体系等12个领域,承诺在2030年底温室气体排放量较1990年减少55%的目标。2022年11月28日,欧盟理事会正式通过《企业可持续发展报告指令》,要求在欧大型企业披露环境、社会和治理(ESG,Environmental, Social and Governance)信息,覆盖企业数量较之前大幅提高,并提出在适当情况下,企业还需要披露有关其自身运营及其价值链的信息,包括产品和服务、业务关系和供应链[8]。目前江苏省光伏企业在产品碳足迹核算认证、绿色供应链管理、ESG信息披露等方面工作基础较为薄弱,欧盟系列绿色新政的实施将对江苏省光伏产业造成严重冲击。

3 对策建议

3.1 引导行业绿色低碳发展

科学分析先进产能扩张时序,保持产能扩张与终端市场需求、供应链的匹配,避免盲目超前投资造成需求和供应链的错配,降低行业整体投资风险和金融风险。提升光伏产业绿色化水平,推动产业链各环节能耗、水耗持续下降,鼓励开展清洁生产审核、绿色工厂评价、ISO14064温室气体核证、PAS2050/ISO/TS14067碳足迹认证,主动践行ESG理念,建立健全ESG管理体系,开展ESG评级,促进ESG信息共享[9]。突出数字技术在资源投入和使用、污染物排放、废弃物处理等制造业环节中的应用,降低制造业企业生产与运行过程中的能耗,不断提升绿电在能源消费中的占比。

3.2 营造合作竞争创新体系

鼓励省内天合光能、阿特斯、迈为股份、中来股份、亿晶光电等骨干企业联合高等院校、科研院所进行研发攻关,建设以TOPCon/异质结/钙钛矿叠层电池为目标产品的技术创新中心和共性技术研发、检验检测等公共服务平台。鼓励实施关键核心技术攻关工程,突破硅烷流化床法颗粒硅等高效低耗硅料技术,升级发射极和背面钝化电池(PERC+,Passivated Emitter and Rear Cell)技术,加快N型TOPCon、异质结等技术进步,积极布局交指式背接触(IBC)、钙钛矿等下一代电池技术,支持薄片化、大尺寸、低成本晶硅光伏电池产品的研发量产[10]。同时,加强金刚线线体材料、丝网材料(网版)、低温银浆用银粉、背板内层材料氟碳涂层制备等关键技术研发,尽快实现全供应链的自主可控。

3.3 加快拓展下游应用市场

以光伏建筑一体化(BIPV,Building Integrated Photovoltaic)为着力点,推动光伏技术与建筑工程深度融合,加快建筑物由能源消费者向能源生产消费者转变。鼓励新建工业园区、经济开发区、公共建筑等使用建筑用光伏构件替代建筑材料,加快建设超低能耗、近零能耗建筑。推动光伏产业与储能产业融合,从光伏侧需求推动解决储能电池在安全、效率、性能、成本、寿命、智能检测与控制等方面的关键问题,加强光储产品的标准化、模块化,推动光储一体化发展。江苏省部分光伏储能政策如表1所示,常州市和苏州市工业园区补贴0.3元/(kW·h),苏州市吴江区补贴0.9元/(kW·h)。

表1 江苏省部分光伏储能相关政策

3.4 加大产业循环发展力度

鼓励光伏生产企业加大回收技术的储备,推动具备条件的企业参与废旧电池回收利用体系建设。支持开展光伏组件回收基础研究和关键技术开发,超前布局光伏循环利用的产业体系,不断提高光伏产品的回收率和再循环率。运用技术手段回收光伏电池的玻璃盖板、边框中的铝元素及电池片用于再生产。通过提高电池产品梯级利用与资源回收再利用比例,实现电池行业的健康可持续发展。

3.5 推动标准制定和国际互认

建立重点产品全生命周期碳足迹标准,构建全生命周期低碳标准计量体系,提高产品及其零部件信息的可追溯性。鼓励龙头企业积极参与国际标准制定,推动先进适用国际标准转化应用。加强与国外标准化研究院、国际合作机构精准对接,组织开展技术交流、法规解读等活动,推动国内标准与国际标准体系兼容[11]。

4 结语

本文通过文献调研和产业数据分析,从产业规模、市场份额、产业集聚、技术创新等领域分析了江苏省光伏产业的发展现状,进而分析了产业发展过程中存在的产能过剩、同质化建设、供应链不稳定、资源配置不足、回收体系不完善、欧盟绿色新政约束等现实问题,并提出光伏产业未来发展的对策建议,旨在把光伏产业打造成为江苏省制造业高质量发展的标杆产业,以化解欧盟新型国际绿色壁垒对江苏省经济发展的影响。