菜粕期货与水产养殖行业股价的联动性研究

2024-03-07廖开轩朱才斌

廖开轩 朱才斌

摘 要:菜粕是重要的水产养殖饲料,菜粕价格的变动对水产养殖业的成本会带来较大的影响,进而影响水产品的价格以及相关上市公司的股票价格。本文选取2018年7月1日至2023年7月1日郑州商品交易所的菜粕期货结算价日度数据,以及水产养殖行业股票指数的每日收盘价,建立VAR模型,通过ADF单位根检验、Johansen协整检验、Granger因果检验,研究得出菜粕期货价格对水产养殖行业股票指数存在单向均值溢出效应,对其价格变化起到引导作用。水产养殖企业可以合理利用菜粕期货进行套期保值,规避因价格变动而引发的经营成本风险,提升产业链、供应链应对价格波动的风险防范能力。

关键词:菜粕期货;水产养殖指数;VAR模型;溢出效应

一、引言

菜粕作为重要的饲料蛋白原料,是我国供需量第二大的蛋白粕品种,在水产饲料、家禽饲料、猪饲料和反刍动物饲料中都有使用。其中在水产饲料中的使用量最大(占菜粕总产量50%左右),添加比例为10%~20%。优质菜粕在水产饲料中的添加比例可以达到30%~40%。

菜粕期货于2012年12月在郑州商品交易所上市,与油菜籽、菜油期货一起,形成了完整的油菜籽产业链期货品种,为农户以及相关产业链企业规避价格风险、健全市场的价格形成机制、促进相关产业发展起到了重要的作用。

菜粕在水产饲料中的用量占据了总产量很高的比例,故菜粕价格的变动对水产养殖业的成本会带来较大的影响,进而影响水产品的价格以及相关上市公司的股票价格。水产养殖股票指数衡量了水产养殖上市公司的股票价格走势,该指数的变化是否会受到菜粕期货价格变化的影响,影响程度如何?本文针对菜粕期货与水产养殖股票指数进行理论与实证分析,研究菜粕期货价格波动对水产养殖行业上市公司股价的影响程度与内在逻辑,具有以下几点意义:

(一)有助于油菜种植、水产养殖企业的经营决策、风险管理

本文对油菜种植企业、水产养殖企业核算经营成本、制定发展战略以及企业的风险管理具有一定的参考价值。油菜种植、水产养殖企业可以充分利用期货市场提供的菜粕期货价格信息,做出科学合理的经营决策。尤其是水产养殖企业,通过期货价格可以评估自身经营成本的波动情况,及早做出相应对策。同时油菜种植企业、水产养殖企业还可以利用期货市场的套期保值功能,锁定经营成本或利润。

(二)為股票和期货投资者提供参考

本文为相关品种期货市场和相关行业股票市场的投资者决策提供了参考。投资者在进行投机或者套利活动时,根据菜粕期货品种的价格波动和相关水产养殖行业上市公司的股票发生相应价格波动,可以评估其投资价值,预测价格走势,发现两个市场间存在的投资套利的机会,从而获利,也增加了期货市场和股票市场的流动性。

(三)有助于决策机构进行科学调控、稳定市场

本文对政府了解农产品期货价格对相关上市公司股价的影响具有一定的参考价值,对市场监管部门维护市场的稳定发展、对期货市场和股票市场进行科学调控具有一定的现实意义。

二、文献综述

关于期货的价格发现功能,Dolatabadi等(2015)通过建立VAR模型衡量了商品期货市场的价格发现功能。严佳佳等(2019)采用Johansen协整检验、VECM模型和Granger因果检验分析上海原油期货价格和阿曼原油现货价格之间的联系,建立BEKKGARCH模型研究两个市场间的波动溢出效应,发现上海原油期货与阿曼原油现货的价格序列之间存在长期均衡关系,表明期货价格对现货价格起到了良好的引导作用。薛健和郭万山(2020)通过时变t-copula模型建立了量化分析框架,对上海原油期货和不同品种的现货之间的联动关系进行分析,发现上海原油期货的国际定价影响力已初步显现,与国内外具有代表性的原油现货间有不同的价格联动关系。

关于菜粕期货的研究,曹慧等(2014)运用向量自回归模型以及向量误差修正模型等方法,对菜粕期货的市场有效性进行了实证研究,得出菜粕期货和现货价格间存在长期均衡关系,期现货的价格在波动之后回归均衡状态的速度较为缓慢。期货价格单方面影响现货价格,其对市场的影响力也大于现货价格,价格发现能力强于现货。魏梦升等(2022)通过构建TVPSVVAR模型,分析得出菜粕期货等油脂类农产品期货能够有效缓解外部冲击对油菜产业链产品价格的影响。姚林等(2020)运用DAGSVAR模型研究得出我国油脂类期货之间的价格联动现象较为显著,而菜粕期货是价格联动传导的源头。

针对股票市场和期货市场的联动关系,胡聪慧和刘学良(2017)运用融资流动性理论分析大宗商品市场和股票市场联动性的内在机制。刘祥东等(2022)通过Clatoncopula模型测度股市投资者情绪对农期指数的风险传染与溢出效应,发现股市投资者情绪对后者具有显著的正向风险溢出效应,助力对二者之间风险传染机制的了解;陈诗敏和郝玉柱(2021)运用VAR模型研究我国原油期货价格与股票价格指数的关联程度,发现股票价格指数单项引导原油期货的价格,而且原油期货价格与采矿业、交运仓储业之外的其他行业股票价格指数之间不存在因果关系;庞海峰和彭治衡(2023)建立VAR模型,研究有色金属期货价格、现货价格与股票价格的关联性,发现有色金属的期货与现货价格对股票价格的解释能力较弱。顾海峰和周亚勇(2019)研究中证500股指期货的推出对中国股市波动的短期与长期影响,发现中证500股指期货在短期内对中国股市的波动具有显著的推动作用,其中对中证500指数的推动力度最大;而长期来看,中证500股指期货对中国股市波动具有一定的抑制作用。

综上所述,菜粕作为水产养殖重要的饲料原料,其价格变动将对相关企业的经营成本产生重要影响。现有的研究成果中,尚未涉及菜粕期货与相关上市公司股票价格的联动性研究。本文通过一系列实证检验得出相应结论,对菜粕期货更好地发挥价格发现功能、水产养殖企业控制成本、利用期货进行套期保值都具有现实意义。

三、菜粕期货和水厂养殖行业价格的联动性分析

(一)理论分析

菜粕主要用于水产养殖业。我国是世界上最大的水产养殖国,因此对菜粕有着极大的需求量。我国又是世界上最大的油菜国,有着极高的油菜籽产量,菜粕价格的波动不仅会影响油菜籽和菜籽油的价格,也会影响水产品的价格。

我国的菜粕期货于2012年在郑州商品交易所上市,对油菜籽产业链的发展起到了重要作用。油菜种植农户可以根据期货价格的波动判断市场需求,合理安排不同种类油菜的种植,有利于产业化生产的形成,促使产业结构化调整,加快经济的转型。同时也为农户和企业提供了风险规避和套期保值的工具,保障了农户和企业的权益。

菜粕期货对稳定水产养殖行业的饲料成本起到了重要的作用,为水产养殖业提供了一项可以有效规避风险的工具。菜粕期货通过其价格发现功能,向市场提供价格变动的信号,有利于水产养殖企业及时核算饲料成本、锁定期现货市场的价格波动,有效实现风险管理。

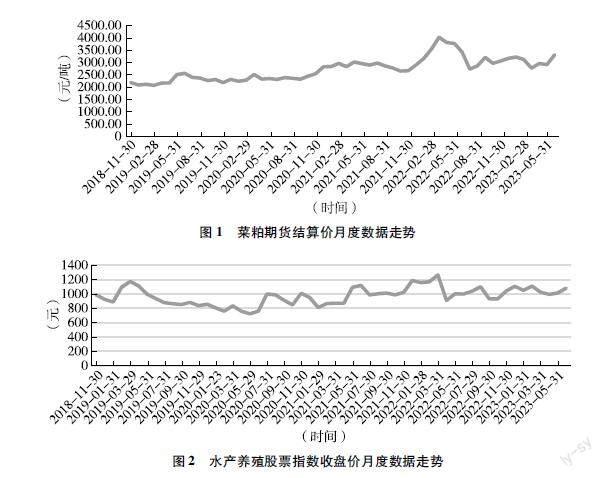

期货具有价格发现的功能,菜粕期货的价格变动会对现货价格产生重要影响,进而影响水产养殖行业的饲料成本,经营成本的变动又将影响上市公司的总体利润,进一步影响股票价格的变动。图1为菜粕期货的价格走势,图2为水产养殖行业的股票价格走势。

通过比较二者的价格走势可以发现,二者存在着一定的关联性,具有相似的价格走势。说明菜粕期货价格和水产养殖行业股票价格具有较强的联动性。

(二)期货价格对股票价格的传导途径分析

随着经济的不断发展,期货作为一种重要的衍生品被市场需求的程度越来越高。期货具有价格发现和套期保值的功能,上市公司通过期货市场进行套期保值,能够规避成本上升或者利润损失的风险;通过期货的价格发现功能传递有效的价格波动信息,帮助上市公司做出正确的经营决策。

期货市场和股票市场的作用不尽相同,但是两个市场都和实体经济有着紧密的联系,显然两个市场之间也会存在价格和波动性的传导。本文将从投资者预期和资金流转效应两个方面分析期货市场和股票市场之间的传导关系。

1投资者预期

在影响股票价格的因素中,投资者预期是重要原因之一。在研究期货市场实现价格发现功能所涉及的传导机制中发现,期货价格的变动首先影响现货价格,进而对股价产生影响,体现这个机制的运行至少需要一个周期。但是期货价格变动后,投资者预期是直接作用于股票价格的。具体而言,当期货价格持续下跌时,投资者预期同类商品的生产企业收益会降低,进而会抛售股票引起股价下跌,同时预期消费商品企业的成本下降会导致其收益增加而购买下游企业股票引起股价上升。同理,当期货价格持续上升时,投资者预期同类商品的生产企业收益会上升,进而购买股票引起股价的上升,同时预期消费商品企业的成本会上升导致其收益减少而抛售下游企业股票引起股价下降。总的来说,相关行业上游公司股票价格和期货价格变动呈现正相关,而相关行业下游公司股票价格与期货价格变动呈现负相关。

2资金运转效应

投资多元化可以分散风险。目前,股票、债券、大宗商品、现金常被投资者用来构建资产组合。商品期货具有一些其他资产不具备的独特优势:第一是杠杆性,期货只需一定的保证金就可以进行操作,具有加大杠杆的特性,投资者可以用少量的资金进行更大资金量的投资。第二是每日无负债结算制度,这一制度保证了投资者和期货公司不会产生更大的

图1 菜粕期货结算价月度数据走势

图2 水产养殖股票指数收盘价月度数据走势

损失。资金在股票、债券、大宗商品、现金之间流转,由此可知,期货市场和股票市场之间的资金相互制约、相互影响,因此两个市场之间存在着一定的替代效应。具体表现为,当股票市场收益率走低时,资金会流向收益率相对较高的期货市场;相反,当期货市场萎靡时,资金会转向股票市场,引起股价上涨。

综上所述,期货价格发现功能首先会传导至现货市场进而影响股票市场,传导周期较长。板块联动效应会加大股价的波动;资金流转效应使期货市场和相关股票市场之间存在逆向关系;投资者预期使商品期货价格和相关行业上游公司股票价格变动呈正相关,而与相关行业下游公司股票价格变动呈负相关。

(三)实证分析模型选取

本文按照以下几个步骤进行实证分析。

(1)平稳性检验:通过平稳性检验以得到一个平稳的时间序列,便于建立VAR模型。

(2)构建VAR模型:為了得出一个最优的滞后阶数,本文需要建立VAR模型,在确定了滞后阶数之后,才能继续下一步的研究。

(3)Johansen协整检验:在确定了最优的滞后阶数后,可以将其代入进行协整检验,来检验多市场之间是否存在长期协整的价格联动关系。

(4)Granger因果检验:Granger因果检验可以有效衡量期现货价格之间的联动关系。

以上实证研究过程均使用Eviews软件进行研究分析。

(四)样本选择与处理

1郑州商品交易所菜籽粕期货价格

本文选取郑州商品交易所的菜粕期货结算价日度数据,时间跨度为2018年7月1日至2023年7月1日,共得到1214组数据。为减少数据的分析误差,削弱分析模型的异方差性和共线性,使所选的数据更加平稳,本文将所选数据取自然对数处理,得到菜粕期货价格lnrm。

2水产养殖行业股票指数

水产养殖行业股票指数(850122SL)由水产养殖行业具有代表性的上市公司:国联水产、太湖股份、獐子岛等根据自由流通市值加权组成,于2000年1月4日正式启用。本文选取该股票指数的每日收盘价,时间跨度为2018年7月1日至2023年7月1日,共得到1214组数据。为减少数据的分析误差,削弱分析模型的异方差性和共线性,使所选的数据更加平稳,本文将所选数据取自然对数处理,得到水产养殖股票指数价格lnsc。

(五)实证分析过程与结果

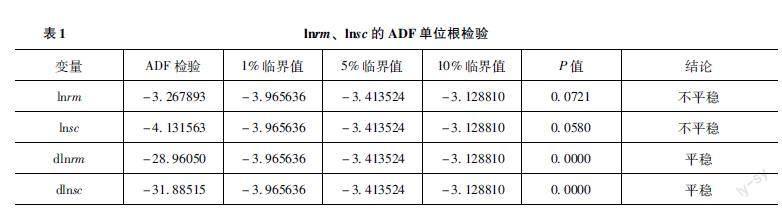

1平稳性检验

本文通过ADF单位根检验,对菜粕期货价格和水产养殖股票价格指数进行平稳性检验,结果如表1所示。

根据表1的结果,菜粕期货价格与水产养殖股票指数的对数时间序列在上述ADF检验中均存在着单位根(5%显著水平),表明各个价格时间序列都不平稳。接下来进行一阶差分,此时二者(dlnrm、dlnsc)不存在单位根(5%显著水平),说明原有的经过取对数之后的变量均服从一阶单整,菜粕期货价格与水产养殖股票指数的对数之间可能存在长期协整关系。在以上平稳性检验结果得出后,可以继续建立VAR模型。

2构建VAR模型

在平稳性检验中确定存在长期协整关系之后,开始建立VAR模型。LR检验、AIC信息准则以及SC准则是确定最后滞后阶数的依据。表2是确定最优滞后阶数的结果。

从表3结果可知,菜粕期货滞后两期对自身的影响参数为-0183257,对水产养殖行业股票指数的影响参数为-0058211;水产养殖股票指数滞后两期对自身的影响参数为-0097461,对菜粕期货的影响参数为0008475。VAR模型估计结果P值均小于005,结果显著。

之后进行VAR模型的稳定性检验,结果如图3所示。

要确认VAR(2)模型的稳定性,只要判断该模型所有特征根模的倒数大小,如果均小于1,且在图中体现为全在单位圆之内,就可以认为该VAR模型是稳定的。图3中特征根模的倒数都小于1,且均位于单位圆内,说明VAR(2)是一个稳定的模型,模型的稳定性得到验证,可以继续进行下一步的协整检验。

3Johansen协整检验

在建立了VAR模型,确认最优滞后阶数为2阶之后,将其代入协整检验,分析菜粕期货和水产养

图3 VAR(2)模型的稳定性检验

殖股票指数价格的联动关系,判断是否存在长期协整的关系。检验结果如表4所示。

对于“没有协整关系”的假设,迹统计量大于5%临界值,且P值在5%显著性水平下显著,拒绝原假设,说明菜粕期货和水产养殖股票指数二者之间存在协整关系。对于“最多有一组协整关系”的假设,迹统计量小于5%临界值,且P值在5%的显著性水平下不显著,故接受原假设,说明二者最多存在一组协整关系。由协整检验结果可知,菜粕期货和水产养殖股票指数的对数序列存在长期协整关系。

4Granger因果检验

通过ADF单位根检验、VAR模型的建立,以及Johansen协整检验,可以得出菜粕期货价格和水产养殖股票指数价格都是平稳的序列,且二者之间存在长期协整关系。故可以继续进行Granger因果检验,且可避免伪回归现象的出现。Granger因果检验的结果如表5所示。

Granger因果检验的结果显示:在lnrm不是lnsc的Granger原因的原假设中,在5%显著性水平下P值为004<005,故拒绝原假设,说明菜粕期货价格是水产养殖股票指数价格的Granger原因;在lnsc不是lnrm的Granger原因的原假设中,在5%显著性水平下P值为07939>005,说明水产养殖股票指数价格不是菜粕期货价格的Granger原因。

(六)小结

通过上述理论分析,菜粕期货的价格变动会对现货价格产生重要影响,进而影响水产养殖行业的饲料成本,经营成本的变动又将影响上市公司的总体利润,进一步影响股票价格的变动。价格走势可证明二者之间存在较强的关联性。

通过上述实证分析,结果表明菜粕期货价格对水产养殖股票指数价格存在引导作用,菜粕期货价格的变化会影响水产养殖行业上市公司股价的变化,而水产养殖股票指数价格对菜粕期货价格没有引导作用。故得出菜粕期货价格与水产养殖股票指数存在均值溢出效应,且菜粕期货价格对水产养殖股票指数具有单向均值溢出效应。

四、结论与政策建议

(一)研究结论

菜粕在水产饲料中的用量占据了总产量很高的比例,菜粕价格的变动会影响水产养殖业的经营成本,进而影响水产品的价格以及相关上市公司的股票价格。本文通过对菜粕期货价格以及水产养殖行业股票指数价格建立VAR模型,运用ADF平稳性检验、Johansen协整检验、Granger因果检验等方法进行实证分析,研究菜粕期貨价格和水产养殖行业上市公司股票价格的相关性。研究结果表明:菜粕期货价格与水产养殖股票指数的对数之间存在长期协整关系,且菜粕期货价格是水产养殖股票指数价格的Granger原因,对其价格的变化起到引导作用,而水产养殖股票指数价格无法引导菜粕期货价格,说明菜粕期货价格与水产养殖股票指数存在均值溢出效应,且菜粕期货价格对水产养殖股票指数具有单向均值溢出效应。

(二)政策建议

根据以上研究结果,本文提出以下建议:

1政府层面

我国的期货市场已具备良好的价格发现功能。政府部门应加强监管,完善市场法律法规,消除信息不对称的不良反应,使期货市场能够更好地发挥风险规避、价格发现的功能。同时加强商品期货市场和股票市场的联动监察,做好风险传染的监测和防范工作,以及金融市场监管体系内的信息共建共享。相关部门应探索设计水产品期货的可能性。

2企业层面

水产养殖企业可以合理利用菜粕期货进行套期保值,规避因价格变动而引发的经营成本风险,提升产业链、供应链应对价格波动的风险防范能力。或者运用“保险+期货”模式来进行风险管理。“保险+期货”是一种操作性较强的避险工具,通过此模式可以有效保障企业的经营收益。

“保险+期货”模式的运行主要涉及四个部分:农业主体(投保主体)、保险公司、期货经营机构以及期货市场(见图4)。

根据风险共担理论可知,保险公司通过再保险的方式来分散风险,但是在保险体系中这些风险依旧存在。在面对系统性风险时该方式起到的风险分散作用较差,但是在“保险+期货”模式下,保险公司可以将其价格风险通过场外期权转移至期货经营机构(期货公司),再由期货公司在期货市场中参与交易,这样风险就转移到了广大的投资者之中,起到了更有效的风险分散作用。

“保险+期货”模式使商品期货市场在农产品领域可以更好地发挥价格发现和套期保值的功能。二者的结合有利于完善市场价格的形成机制,对农业供给侧改革和农业现代化建设都具有显著的促进作用。同时在“保险+期货”模式下,保险公司成为价格补贴的执行主体,价格保护机制向市场化转变。这既保障了养殖户的收益,也稳定了农产品的供应情况。通过该模式,水产养殖户可以对养殖成本和养殖收益有一个合理的估计,避免收获期的价格波动造成的不确定性的冲击,提高养殖户的生产积极性,实现水产品的有效供給。

参考文献

[1]DOLATABADI S,NIELSEN M ,XU KA fractionally cointegrated VAR analysis of price discovery in commodity futures markets[J]Journal of Futures Markets,2015,35(4):339-356

[2]严佳佳,朱隽文,蔡聚萍我国原油期货价格发现功能研究——上海原油期货与阿曼原油现货关系的分析[J]价格理论与实践,2019(10):91-94,167

[3]薛健,郭万山上海原油期货国际化定价能力研究——基于时变tcopula模型的期现货动态相依关系分析[J].上海经济研究,2020(7):81-90

[4]曹慧,王静,段小燕农产品期货新品种的市场有效性研究——以菜粕期货为例[J]价格理论与实践,2014(9):84-86

[5]魏梦升,孟维,陈雪婷,等我国油菜产品价格波动的金融化因素分析——基于TVPSVVAR模型[J]中国油料作物学报,2022,44(2):268-279

[6]姚林,穆月英,邢璐瑶中国农产品期货市场联动性研究——以油脂类为例[J]华南理工大学学报(社会科学版),2020,22(2):72-83

[7]胡聪慧,刘学良大宗商品与股票市场联动性研究:基于融资流动性的视角[J]金融研究,2017(7):123-139

[8]刘祥东,潘飞,杨玉洁中国股市情绪与农期指数的风险传染和溢出测度[J]金融理论与实践,2022(10):1-14

[9]陈诗敏,郝玉柱我国原油期货价格与股票价格指数的相关性分析[J]中国证券期货,2021(2):36-55

[10]庞海峰,彭治衡有色金属期货价格、现货价格与股票价格的关联性研究——基于VAR模型的实证分析[J].吉林工商学院学报,2023,39(2):89-94

[11]顾海峰,周亚勇中证500股指期货推出降低了中国股市波动吗?——来自2007—2016年沪深股市的证据[J].统计与信息论坛,2019,34(2):105-113

Research on the Linkage Between Rapeseed Meal Futures and Stock Prices in the Aquaculture Industry

LIAO Kaixuan ZHU Caibin

(Beijing Wuzi University,Beijing 101149,China)

Abstract:Rapeseed meal is an important feed for aquacultureThe changes in rapeseed meal prices will have a significant impact on the costs of the aquaculture industry,which in turn affects the prices of aquatic products and the stock prices of related listed companiesThis article selects the daily settlement price data of rapeseed meal futures on the Zhengzhou Commodity Exchange from July 1,2018 to July 1,2023,and the daily closing price of the aquaculture industry stock index to establish a VAR modelThrough ADF unit root test,Johansen cointegration test,and Granger causality test,find that there is a oneway mean spillover effect of rapeseed meal futures prices on the stock index of the aquaculture industry,which plays a guiding role in its price changesAquaculture enterprises can reasonably use rapeseed meal futures for hedging,avoid operating cost risks caused by price changes,and enhance the risk prevention ability of industrial and supply chains in response to price fluctuations

Keywords:Rapeseed Meal Futures;Aquaculture Index;VAR Model;Spillover Effect