沟通关键审计事项对审计质量的影响研究

——基于公司内部治理的调节

2024-03-06汤志飞

汤志飞

(安徽财贸职业学院财会金融学院 安徽合肥 230601)

鉴于国际审计报告新准则的全面实施,我国财政部于2016年12月发布了新审计报告准则,尤其是1504号准则,要求A+H股上市公司于2017年起披露关键审计事项,其他A股上市公司于2018年起执行。[1]根据相关规定,关键审计事项是指注册会计师利用其专业能力,识别出的非常重要且对被审计单位产生重大影响,并与其治理层进行多次沟通后予以披露的事项[2]。

新审计报告准则实施以来,国内外诸多学者已对其实施效果进行了分析研究,但迄今为止研究结果并未完全统一。有学者认为实施新审计准则能促进审计质量提升(Bédard 等,2016;Reid,2018;路军和张金丹,2018;杨明增等,2018),也有学者认为对审计质量无影响或产生消极影响(Asbahr 和Ruhnke,2017;Gutierrez等,2018)。另外,国内大部分学者都是基于A+H股上市公司进行实证检验的,研究样本量较小,且未充分考虑调节因素的影响,如上市公司内部治理水平、会计师事务所声誉、审计师责任感与能力等。因为新审计准则要求注册会计师在披露关键审计事项之前,需与上市公司治理层进行反复沟通,[2]所以被审计单位内部治理水平的高低和审计师的专业性与独立性都将对此产生一定的影响。

本文基于已有学者的研究,选取2015—2020年全部A股上市公司研究对象,利用多元回归分析方法检验关键审计事项与审计质量的关系,同时运用主成分分析法生成公司治理水平综合指标,进一步检验公司治理水平的调节作用。

本文的主要贡献体现在以下两点:第一,实证检验了新审计准则的实施效果。结果表明审计质量会因披露关键审计事项而有所提高,披露越多,效果越明显,尤其在披露收入确认与资产减值类事项的公司中最为显著。第二,进一步检验了公司内部治理水平的调节作用。研究发现公司治理水平起到了反向调节作用,即在内部治理较薄弱的公司中,沟通关键审计事项更利于提升审计质量[2]。

一、文献综述和研究假设

(一)关键审计事项与审计质量。一方面,沟通关键审计事项促进了审计质量提升。众多的国内外学者主要从以下几点进行研究:第一,从外部监督和审计师自身的受托责任角度进行研究。部分学者指出当执行新准则时,审计师受到了更多外部信息使用者的监督,同时更高的执业风险强化了其受托责任,促使其更加积极谨慎的工作,从而有助于提高审计质量[3-4]。第二,从审计报告的信息增量价值角度进行研究。Prasad 和Chand(2017)认为新审计准则的实施可以提升审计报告信息增量价值,增强审计报告的可读性。杨明增等(2018)则运用双重差分法对A+H股上市公司进行实证检验,认为实施新审计准则能对审计质量产生明显的提升作用[1]。第三,张继勋等(2016)从被审计单位治理层与审计师的沟通角度进行研究,认为实施新准则能促使公司治理层更加积极主动的沟通,加大了治理层的监管力度,有利于提升审计质量[6]。

综上所述,国内外学者大多支持披露关键审计事项会产生积极的促进作用,尤其是国内学者基本都支持此观点。新审计准则的实施,使得审计师受到的外部监督力度更大,理性的注册会计师会更加积极主动工作,采取更加合理有效的审计程序,有助于提高审计质量[3-4]。同时还有利于公司治理层与注册会计师主动沟通,提升沟通效率与效果,发挥治理层的监督作用,降低管理层主观操纵,提升审计质量。据此,提出假设H1:

H1:披露关键审计事项会显著提高审计质量。

根据规定,注册会计师需在审计报告中说明披露理由及采取的应对办法。这意味着,披露越多的关键审计事项[1],注册会计师关注的重大事项与错报风险领域会越多,可能会采取更多更有效的应对办法,从而有助于发现更多潜在风险,提升审计质量。另外,披露关键审计事项还会增加审计师与公司治理层的沟通次数,更能有效发挥治理层的监管作用,降低管理层主观操纵。据此,提出假设H2:

H2:披露的关键审计事项越多,审计质量越高。

(二)关键审计事项、公司内部治理与审计质量。根据规定,被审计单位治理层应与审计师针对关键审计事项进行充分沟通,所以治理层主动沟通的意愿、态度以及配合度,都将直接影响沟通的效率和效果,并会对注册会计师将要采取的审计应对程序和范围产生一定影响,继而影响审计质量。

高雷和张杰(2009)指出注册会计师在衡量公司固有风险时会重点考虑公司内部治理水平的高低及其治理结构是否完善[7]。郭葆春和郭蓉(2019)研究发现,公司内部治理水平削弱了关键审计事项对审计质量的积极作用,即在内部治理相对薄弱的公司中,关键审计事项起到的积极作用更为明显。[2]因此,在内部治理相对薄弱的公司中,企业的固有与控制风险会更高,管理层的机会主义与利己主义行为也更为明显。此时注册会计师为了降低自身的法律风险,会开展更多合理有效的审计程序,采取更有针对性的应对方法,并识别潜在的重大错报与舞弊风险,促进审计质量提升。[2]据此,提出假设H3:

中子辐照晶体管时,在小电流注入条件下,中子辐射对晶体管的直流增益影响显著,此时直流增益随中子辐照注量的变化关系为

H3:在内部治理相对薄弱的公司中,披露关键审计事项更有利于审计质量提高。

二、研究设计

(一)样本选择与数据来源。

1.样本选取。本文根据新准则执行前后的时间,选取的研究对象为2015-2020 年全部A 股上市公司,并剔除了ST、*ST、PT类、金融类、上市不满一年以及部分变量数据缺失的公司,最终取得16,846个样本观测量。

2.数据来源。本文关键审计事项数据是根据上市公司年度审计报告中公布的信息手工整理获取的,其他变量数据取自国泰安数据库。此外,主要连续性变量还做了上下1%的缩尾处理,利用Stata16.0进行统计检验。

(二)模型设计。

1.验证假设H1和H2,检验关键审计事项与审计质量的关系。本文参照已有学者的研究,将因变量设定为审计质量(|DA|),自变量分别设定为是否披露关键审计事项(KAM)和披露数量(KAM_num),构建模型(1)和(2):

本文主要通过观察上述模型中的系数β1来验证假设H1和H2。如果模型(1)中的系数β1显著为负,则说明沟通关键审计事项能显著提高审计质量,假设H1 得以验证;若模型(2)中的系数β1也显著为负,则说明披露关键审计事项越多,越能提高审计质量,假设H2得到验证。

2.验证假设H3,检验公司内部治理水平的调节作用。本文在借鉴郭葆春和郭蓉(2019)等人的研究基础之上,以公司内部治理水平(GOV)作为调节变量,以KAM*GOV和KAM_num*GOV作为交乘项,构建模型(3)和(4):

本文主要通过观察上述模型中的系数β2来验证假设H3。如果模型(3)和(4)中的交乘项系数β2显著为正,则说明关键审计事项对操控性应计利润的负向影响受到了公司治理水平的削弱。进一步说明在内部治理较薄弱的公司中,沟通关键审计事项更利于提升审计质量,假设H3 得到验证。

(三)主要变量说明。

1.因变量。本文选择审计质量(|DA|)作为因变量。在借鉴已有学者的相关研究基础上,用修正琼斯模型计算的可操控性应计利润的绝对值代表审计质量,因为高质量审计能有效降低公司操控性应计利润与盈余管理程度。可操控性应计利润的计算过程如下:

其中,TAt=营业利润-经营活动现金流量;At-1为上一年末总资产;ΔREVt为营业收入变动额;ΔRECt为应收账款变动额;PPEt为本年末固定资产净值;NDAt为非操控性应计利润;DAt为操控性应计利润。

首先利用模型(5)分行业分年度回归,得出参数β0、β1、β2。再将公式(6)中的β0、β1、β2替换为模型(5)的回归结果,求出NDA。最后通过公式(7)求出修正的可操控性应计利润DA。

2.自变量。本文将模型(1)和(3)的自变量设定为是否披露关键审计事项(KAM),模型(2)和(4)的自变量设定为关键审计事项具体披露数量(KAM_num)。

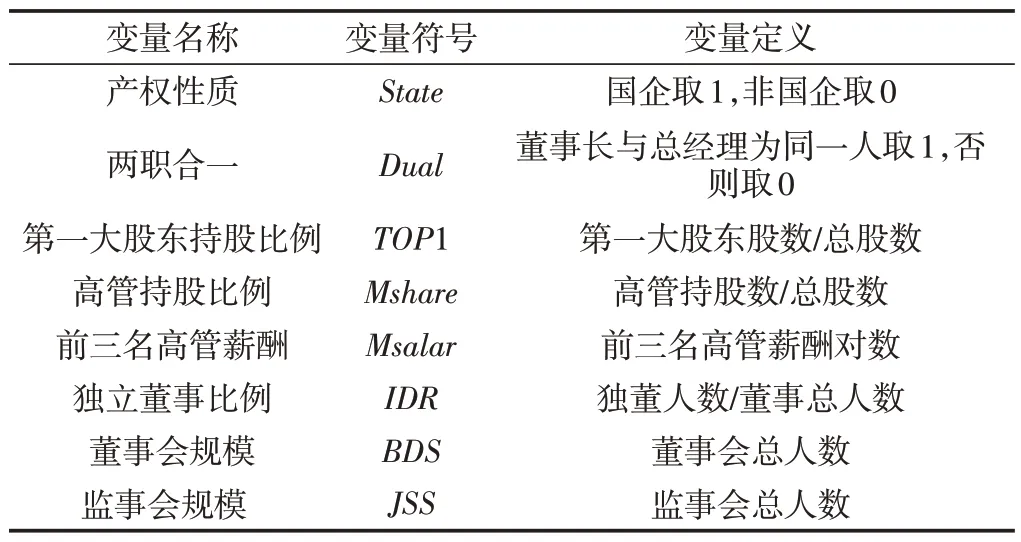

3.调节变量。本文选择上市公司内部治理综合指数(GOV)作为调节变量,以调节关键审计事项与审计质量之间的关系。在借鉴郭葆春和郭蓉(2019)的研究基础上,分别从股东权益、董事会与监事会三个层面选择了反应公司治理水平的重要指标[2],具体指标的定义及说明见表1。

表1 公司内部治理相关变量定义表

本文利用表1中的指标运用主成分分析法进行公司治理综合指标的构建,首先筛选出符合条件的主成分,然后为各主成分生成得分,再用各自得分乘以各自权重,最终得出反映公司治理水平的综合指数。若指数越大,说明该公司监管力度较大,治理效果较好。若指数越小,则说明公司治理水平较低,监督力度不够,治理效果较差[2]。

4.控制变量。借鉴已有研究,本文一方面从上市公司的盈利、偿债、运营能力和规模大小等方面选择控制变量,另一方面从会计师事务所规模、审计费用、审计意见等方面选择控制变量,同时还控制了行业与年度固定效应,详见表2。

表2 变量定义表

三、实证结果分析

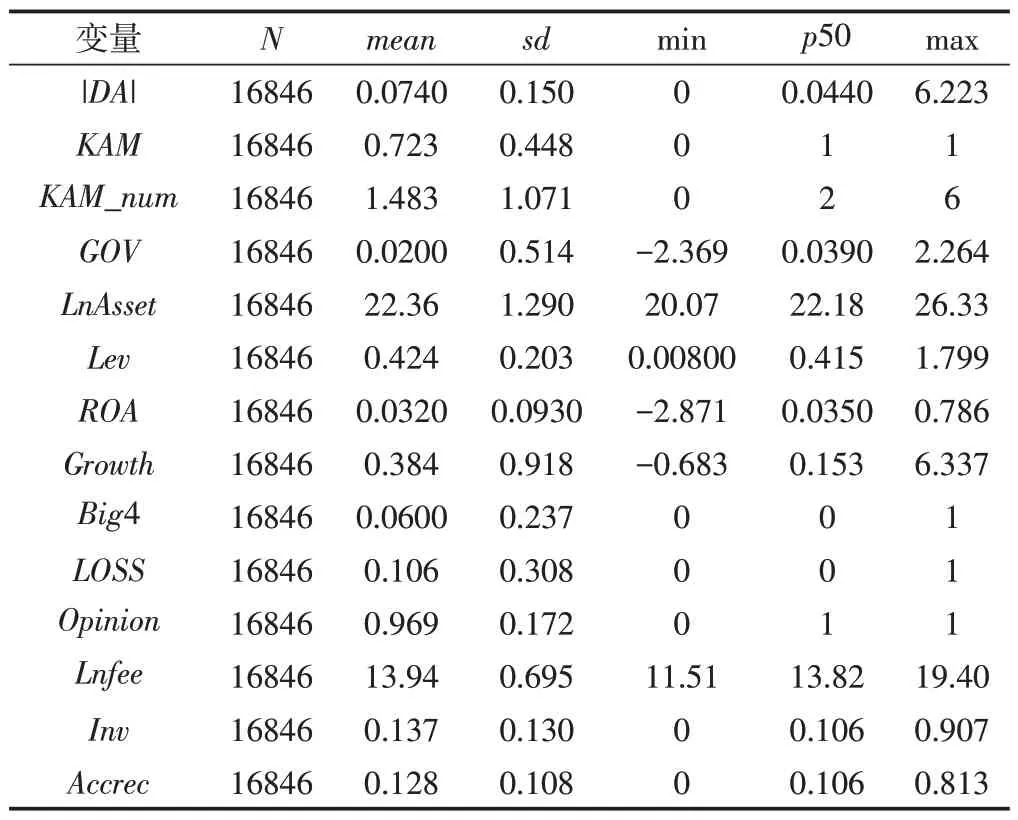

(一)描述性统计分析。表3为变量描述性统计结果。表中显示,审计质量(|DA|)的最大值为6.223,最小值为0,平均值为0.0740,这表明各样本公司的操控性应计利润差距较大,审计质量呈明显差异。关键审计事项(KAM)的最大值为1,最小值为0,平均值为0.723,表明有72.3%的样本公司披露了关键审计事项,符合本文的研究侧重点,主要侧重检验执行新审计准则后产生的影响。关键审计事项信息量(KAM_num)的最大值为6,最小值为0,平均值为1.483,表明样本公司最多披露了6个关键审计事项,平均披露了1 至2 个。公司内部治理综合指数(GOV)的最大值为2.264,最小值为-2.369,平均值为0.0200,表明样本公司治理水平也有较大不同。另外,在控制变量方面,主要统计分析结果与已有研究也较相近。

表3 描述性统计分析表

(二)回归检验。回归分析结果见表4,其中栏1和栏3未考虑控制变量,栏2 和栏4 则将控制变量纳入模型中,栏5 和栏6将自变量KAM和KAM_num与调节变量GOV的交乘项纳入模型中。如表4栏1和栏2所示,审计质量(|DA|)与关键审计事项(KAM)之间呈负相关关系,系数分别为-0.0435 和-0.0423,且均在1%水平上显著,这说明无论是否加入控制变量,披露关键审计事项均可以显著降低样本公司操控性应计利润,提高审计质量,假设H1得到验证。

表4 回归检验结果

如表4栏3和栏4所示,审计质量(|DA|)与关键审计事项信息量(KAM_num)之间也呈负相关关系,系数分别为-0.0146和-0.0151,且均在1%水平上显著,这同样说明无论是否加入控制变量,披露的关键审计事项数量与操控性应计利润间也依然显著为负,即披露事项越多,越有利于降低应计利润,提升审计质量,假设H2得到验证。

为了验证公司内部治理水平的调节作用,在模型(3)和(4)中分别加入了交乘项KAM*GOV和KAM_num*GOV。模型(3)和(4)的回归结果如表4 栏(5)和栏(6)所示,审计质量(|DA|)与交乘项KAM*GOV和KAM_num*GOV之间均呈正相关关系,系数分别为0.0103 和0.0041,且均在5%水平上显著,说明公司内部治理水平削弱了沟通关键审计事项对操控性应计利润的负向影响,即降低了由此产生的审计质量提升效果,起到了反向调节作用。进一步说明,在内部治理相对薄弱的公司中,披露关键审计事项更利于提升审计质量,且披露越多越明显,假设H3 得到验证。另外,审计质量(|DA|)与KAM和KAM_num也均在1%水平上显著负相关,回归系数分别为-0.0424和-0.0152,这说明即使在加入交乘项后,沟通关键审计事项仍能提高审计质量,披露越多,提高越明显,假设H1和H2得到进一步验证。

在控制变量方面,公司内部治理指数(GOV)与审计质量均呈显著负相关关系,表明内部治理水平越高,操控性应计利润越低,审计质量越高。另外,其他控制变量的检验结果与已有学者的研究报告结果基本一致。

四、进一步研究

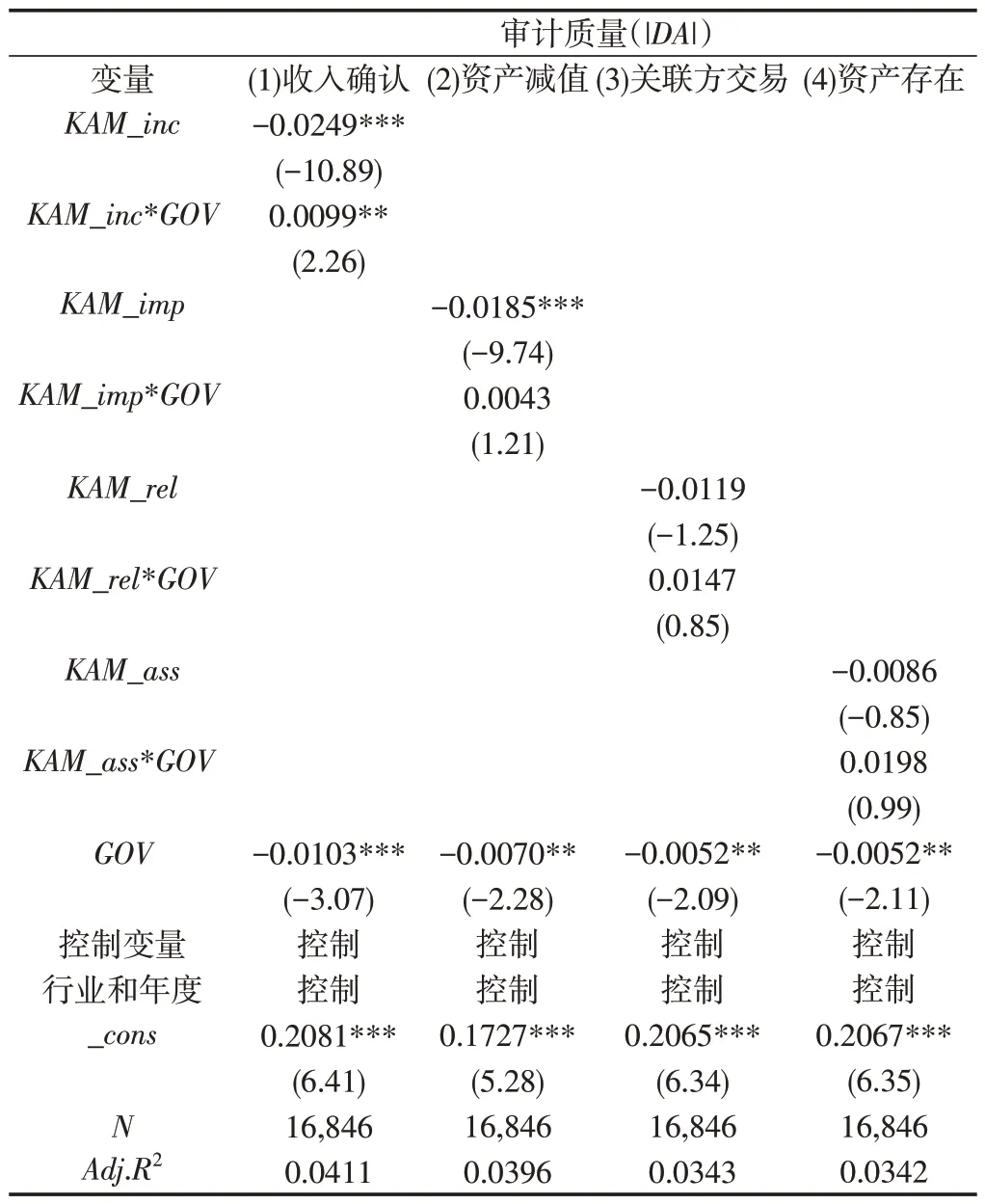

本文将关键审计事项分为具体事项类型,进一步检验各类事项对审计质量产生的作用以及公司内部治理水平的调节作用。具体分为以下四类,即收入确认事项(KAM_inc)、资产减值事项(KAM_imp)、关联方交易事项(KAM_rel)、资产存在事项(KAM_ass),这些变量分别代表披露的具体关键审计事项数量。根据相关统计,以上四类事项占到总体披露事项的80%以上,其中收入确认与资产减值事项最多。故此,本文选择以上四个变量分别作为自变量,利用模型(4)进行回归分析。

表5报告了进一步研究的回归结果。表中显示,审计质量与收入确认、资产减值类事项均在1%水平上显著负相关,系数分别为-0.0249和-0.0185,说明上市公司披露这两类事项后均能显著提高审计质量,披露越多,提升效果越明显。而关联方交易、资产存在类事项与审计质量系数却不显著,但也均呈负相关关系,表明披露这两类事项也会有助于促进审计质量的提升。

表5 进一步研究——区分具体关键审计事项的回归结果

对于交乘项,仅有收入确认类事项与公司内部治理水平的交乘项(KAM_inc*GOV)系数在5%水平上显著为正,而其他交乘项系数却不显著,但也均呈正相关。从而表明,不管披露何种事项,内部治理水平对其产生的积极作用都起到了一定的削弱或抑制作用,且主要体现在收入确认类事项上,而对于其他类事项并未产生实质性影响。进一步说明,在内部治理较薄弱的公司中,沟通收入确认类事项更利于提升审计质量。

五、稳健性检验

(一)替换审计质量的衡量指标。本文选用的替换指标为真实盈余管理水平,并运用前文的研究模型重新进行检验。检验发现,真实盈余管理水平与是否披露关键审计事项(KAM)、披露数量(KAM_num)的系数分别为-0.0196 和-0.0088,且均在1%水平上显著,这表明实施新审计准则能显著降低公司真实盈余管理水平,提高审计质量,披露越多,提高效果越明显,与前文的主检验结果保持一致,均验证了假设H1和H2;在模型(3)和(4)中,交乘项系数与真实盈余管理水平也呈正相关关系,与主检验结果基本保持一致,进一步验证了假设H3。

(二)分组回归验证公司内部治理水平的调节作用。将样本公司的内部治理综合指数按中位数划分为两组,实施分组回归。回归结果显示,关键审计事项与审计质量的回归系数和显著性水平在内部治理水平较低的公司中更高。这说明,在内部治理相对薄弱的公司中,沟通关键审计事项更利于提升审计质量,进一步验证前文结论。限于篇幅,未列出稳健性检验具体结果。

结语

本文选取的研究对象为2015-2020年全部A股上市公司,检验了执行新审计准则对审计质量的影响,以及公司内部治理的调节作用。研究发现:执行新审计准则有助于提升审计质量,关键审计事项披露越多,提升效果越明显,尤其在披露收入确认与资产减值类事项时提升效果最为明显;在内部治理相对薄弱的公司中,沟通关键审计事项产生的审计质量提升效果更好,当披露收入确认类事项时尤为明显。

本文的研究结果进一步丰富了新审计准则实施效果的相关研究。但本文尚未考虑关键审计事项披露内容的详细程度、涉及的主要会计账户等方面的影响,因为它们都会实质性影响审计师的行为选择,这些问题值得未来研究重点关注。