数字普惠金融对城乡收入差距的影响

2024-03-05胡心怡

胡心怡

(吉林大学 经济学院,长春 130012)

0 引言

城乡收入差距受很多因素的影响,金融支持是其中的重要因素之一。普惠金融可缓解城乡居民收入的不平衡,为更多人群提供获得金融服务的机会[1]。近年来,数字技术的迅猛发展拓展了普惠金融的内涵与外延。数字普惠金融利用金融科技突破地区限制,有效降低了金融服务门槛与成本,在延伸金融服务方面发挥着重要作用。

围绕数字普惠金融对城乡居民收入差距的影响,分析数字普惠金融、代际收入流动指标、家庭收入差距三者间的影响机制,基于2000—2022年的省级面板数据进行实证检验,引入中介效应模型探讨其影响路径[2]。各省份数字普惠金融指数来源于北京大学互联网金融研究中心编制的“北京大学数字普惠金融指数”,控制变量来源于各地区统计局的年度统计数据。详见表1。

表1 主要变量名称、符号及其计算方法Tab.1 Main variable name, symbol and calculation method

1 数字普惠金融影响城乡收入的理论机制

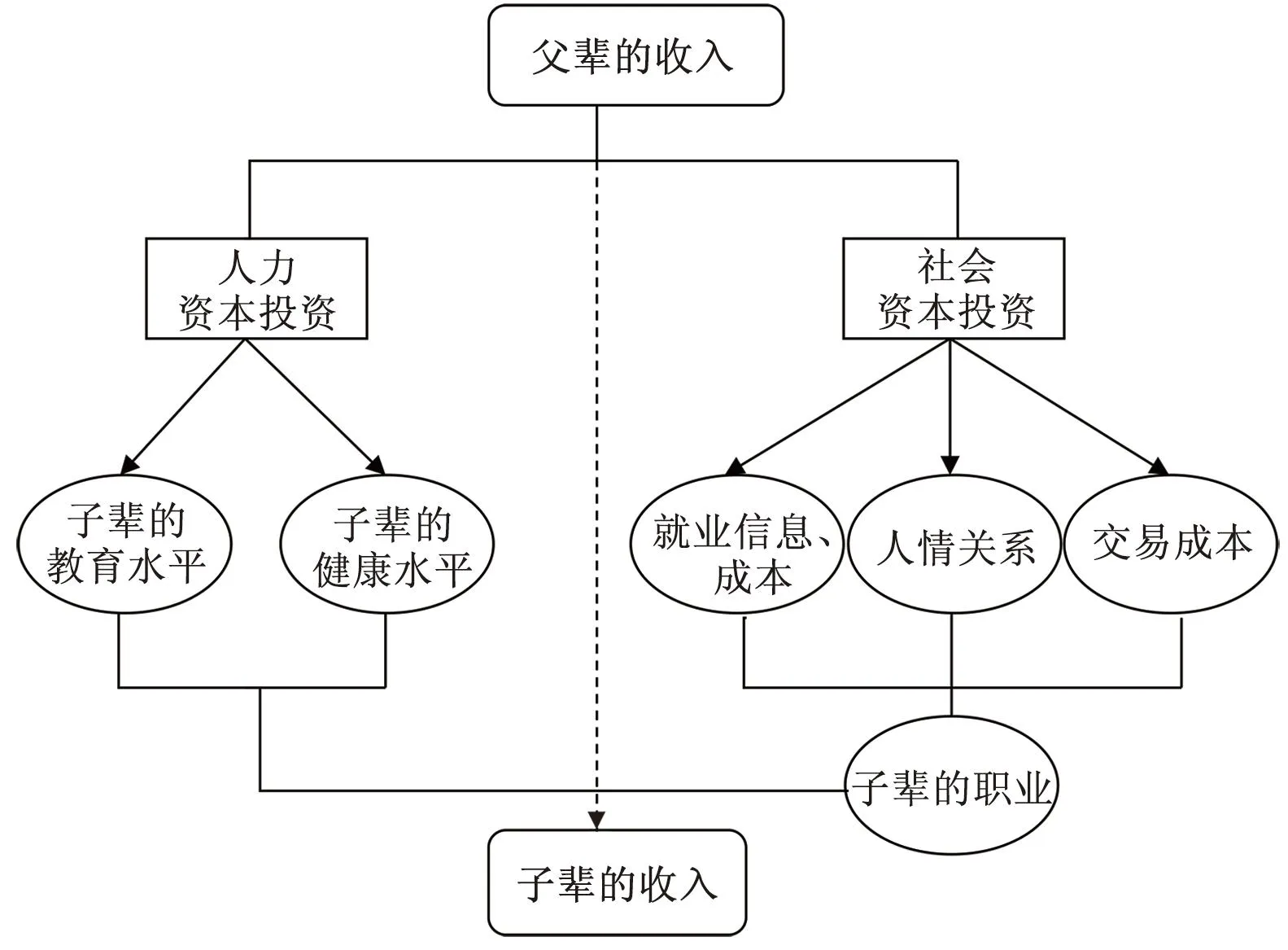

1)数字普惠金融影响农村家庭收入差距的直接影响机制:数字普惠金融可增加居民的代际收入流动,农村居民代际收入流动的增加可缩小农村家庭收入差距[3]。

2)农村代际收入流动发挥中介效应的间接影响机制。详见图1[4]。

图1 农村代际收入流的中介效应的问题影响机制Fig.1 Influencing mechanism of the intermediary effect of rural intergenerational income flow

3)农户子女人力资本发挥调节效应的影响机制:教育资本对代际收入流动的影响较大。教育培训类人力资本通过教育与培训投资增进农户子女的知识能力水平,提升其金融素养[5]。

2 实证分析

采用线性回归模型探讨数字普惠金融对城乡收入差距的影响,模型如下[6]:

gapr=β0+β1*lnfin+β2*lngdp+β3*lncsu+β4*lngov+β5*lncpi+β6*lncoe+β7*lnpop+ε

式中,β为数字普惠金融对城乡收入差距的总效应,ε为随机干扰项。

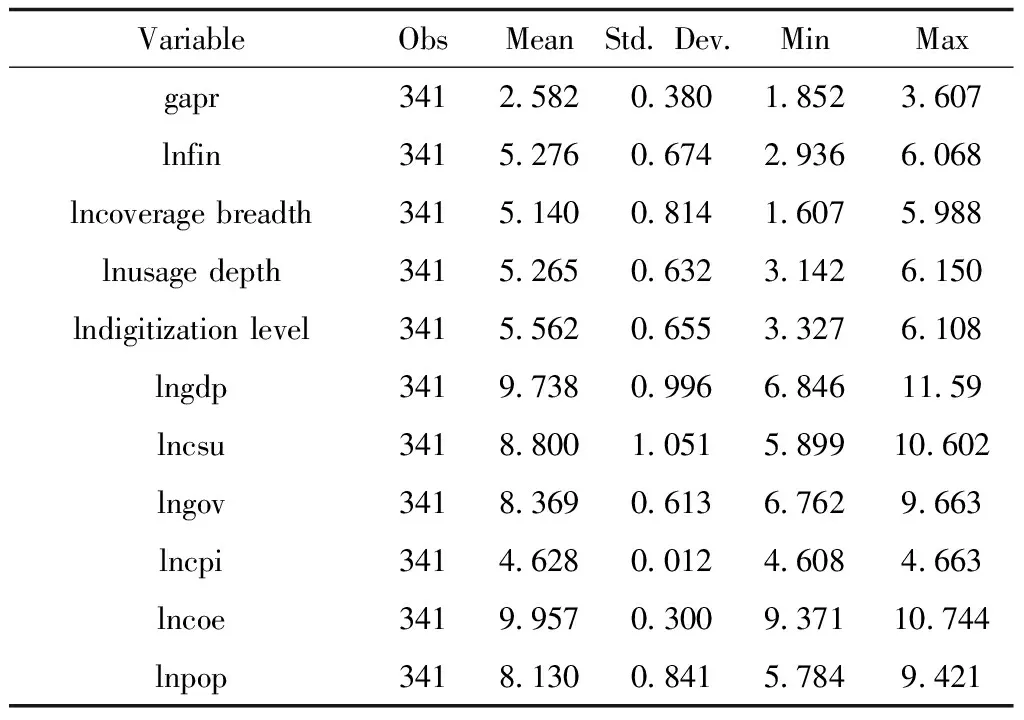

2.1 描述性分析

根据描述性分析结果可知,城乡收入差距最小值仅为1.852,最大值达到3.607。数字普惠金融最大值为6.068,最小值为2.936,城乡收入差距较为明显。详见表2。

表2 描述性分析结果Tab.2 Results of descriptive analysis

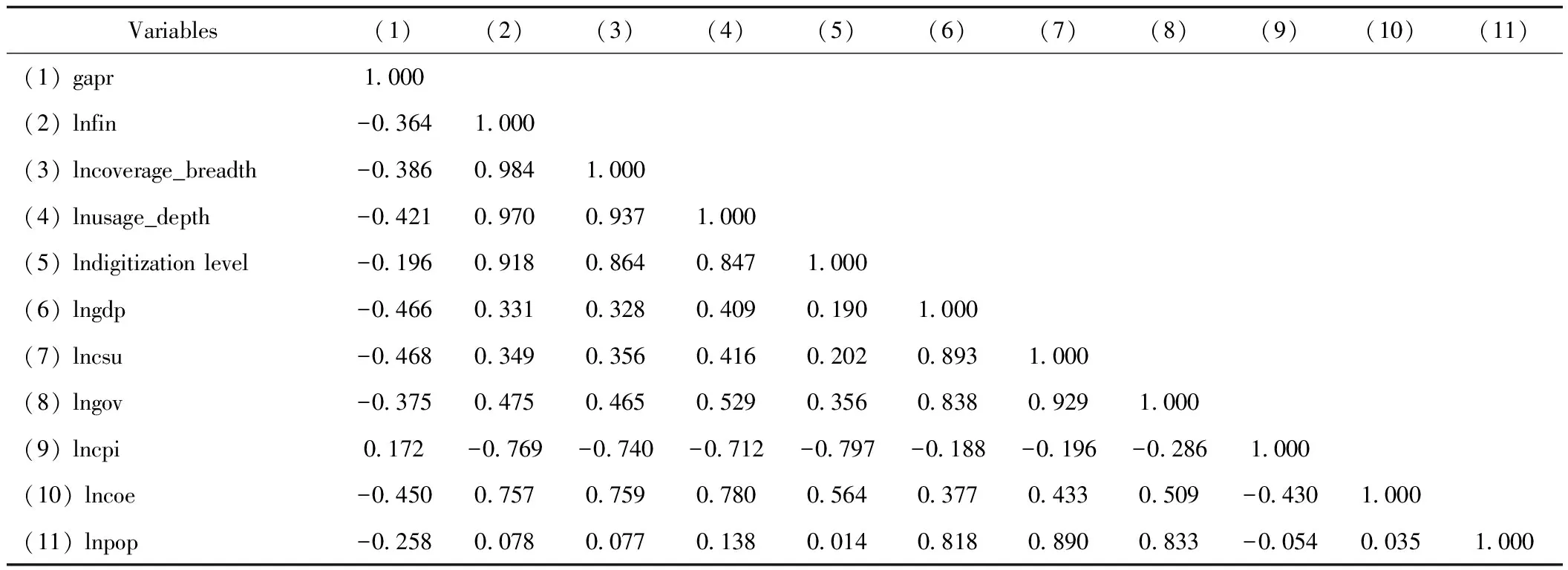

2.2 相关性分析

根据相关性分析结果可知,覆盖广度与城乡收入差距的相关系数是-0.386,说明数字普惠金融的覆盖广度越高,城乡收入差距越小。使用深度与城乡收入差距的相关系数是-0.421,说明使用深度越高,城乡收入差距越小。数字化水平与城乡收入差距的相关系数是-0.196,说明数字化水平越高,城乡收入差距越小。详见表3。

表3 相关性分析结果Tab.3 Results of correlation analysis

2.3 回归分析

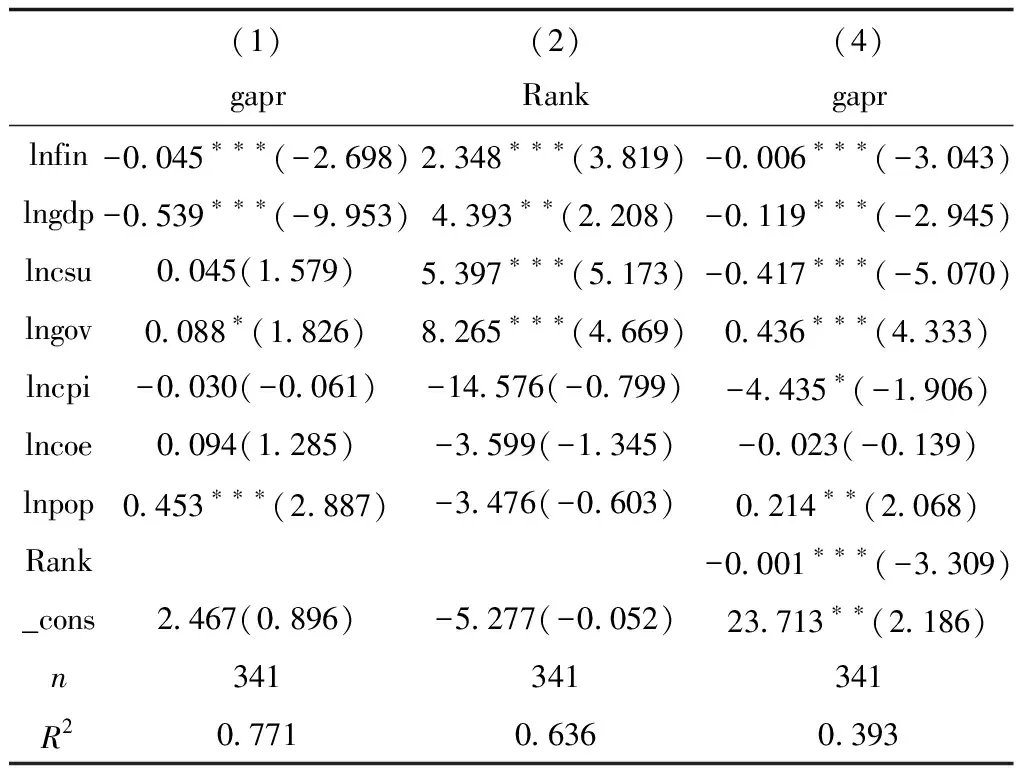

使用加入控制变量的回归模型检验数字普惠金融对农村家庭收入差距的影响发现,固定效应模型结果中R-squared的统计结果为0.771,数字普惠金融lnfin的系数是-0.045,表明数字普惠金融对城乡收入差距具有抑制作用。详见表4。

表4 数字普惠金融对城乡收入差距影响回归分析结果Tab.4 Results of regression analysis of the influence of digital inclusive finance on urban-rural income gap

2.4 数字普惠金融对家庭收入差距的影响机制

表5中,(1)列为数字普惠金融对城乡收入差距具体影响的回归结果,其中数字普惠金融lnfin的系数为-0.045,表明数字普惠金融对城乡收入差距仍具有抑制作用。(2)列为数字普惠金融对农村代际收入流动具体影响的回归结果,其中数字普惠金融lnfin的系数为2.348,表明数字普惠金融对农村代际收入流动具有促进作用。(4)列为在农村代际收入流动中介效应下,数字普惠金融对城乡收入差距具体影响的回归结果,其中数字普惠金融lnfin的系数为-0.006,表明数字普惠金融对城乡收入差距仍具有抑制作用。

表5 数字普惠金融对家庭收入差距的影响Tab.5 Influence of digital financial inclusion on household income inequality

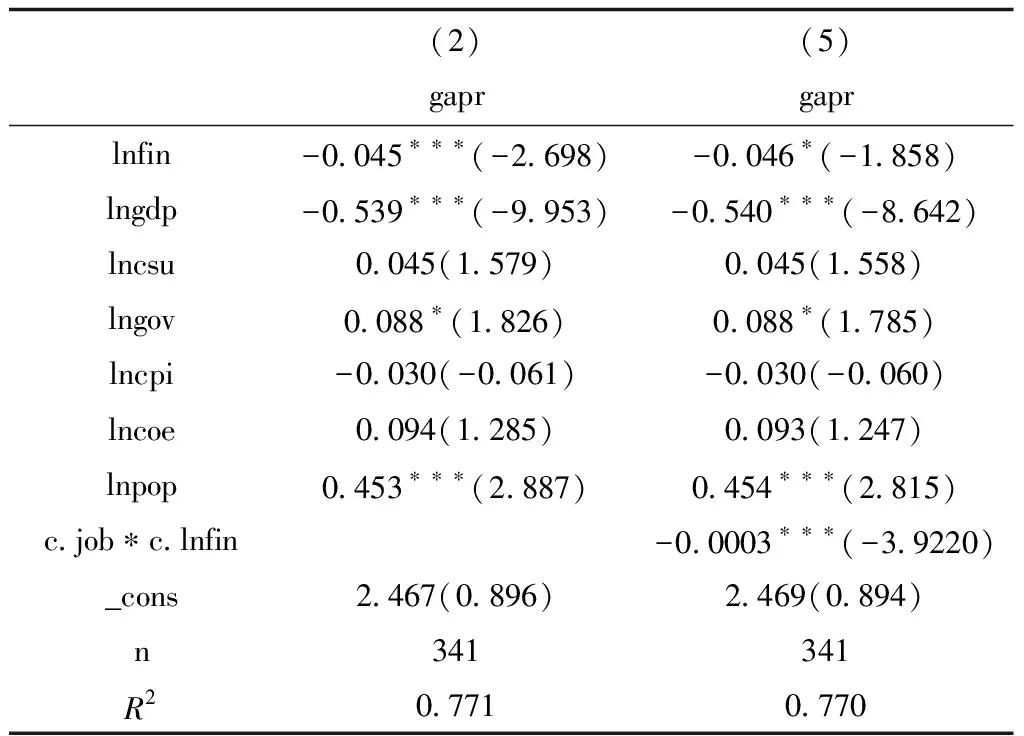

2.5 数字普惠金融对农村家庭收入差距影响的异质性分析

模型结果中,R-squared的统计结果为0.770,说明该模型结果能够严谨论证假设。数字普惠金融的系数是-0.046,表明数字普惠金融对缩小家庭收入差距具有促进作用。详见表6。

表6 数字普惠金融对农村家庭收入差距影响的异质性分析结果Tab.6 Heterogeneity analysis of the influence of digital financial inclusion on rural household income gap

教育培训资本与数字普惠金融的交互项系数为-0.000,显著为负,并通过了1%的显著性水平检验,说明教育培训资本的调节效应存在。详见表7。

表7 教育资本对农村家庭收入差距的检验Tab.7 Test of educational capital on rural household income gap

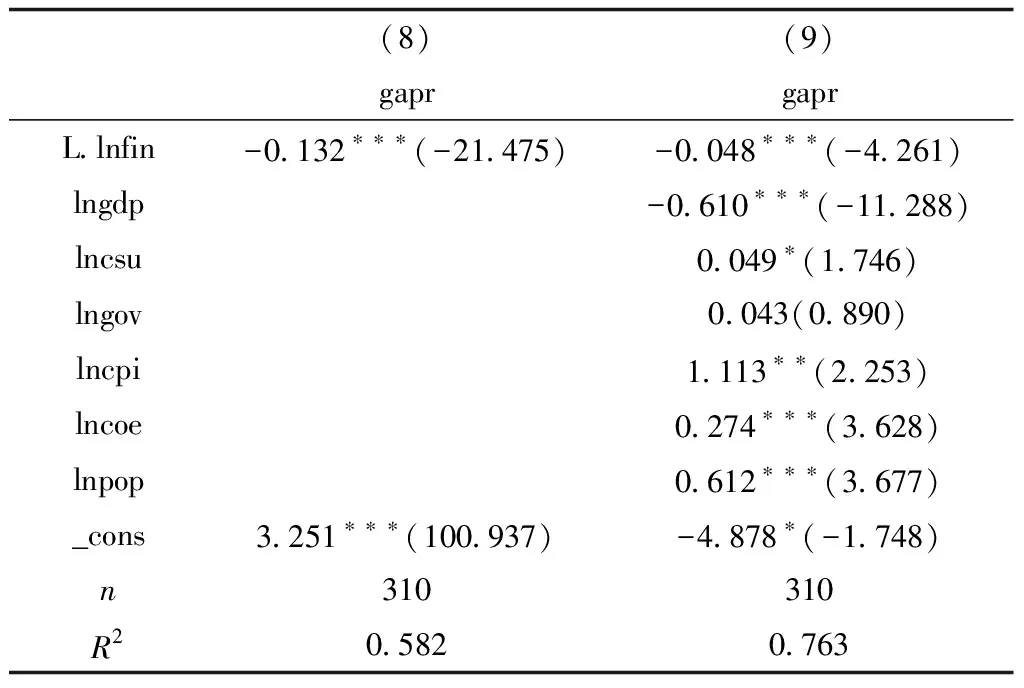

2.6 稳健性检验

根据表8的稳健性检验结果,滞后一期数字普惠金融的系数是-0.048。在进行稳健性处理滞后一期后,数字普惠金融对城乡收入差距仍然具有抑制作用。

表8 稳健性检验结果Tab.8 Results of robustness test

3 结论

研究表明:我国农村居民代际收入主要通过教育投资进行传递。数字普惠金融是改善农村家庭收入差距的重要途径。教育资本的增加,金融业数字化转型进程的加快,有助于缩小城乡家庭收入差距[7]。农村代际收入流动在数字普惠金融改善农村家庭收入差距的过程中发挥中介效应。