社会责任信息披露质量、地区法律环境与融资约束

2024-03-02安广实朱婉玲

安广实,朱婉玲

(安徽财经大学会计学院,安徽蚌埠,233000)

社会责任是指企业在生产经营的同时应承担的对环境、员工、消费者等的责任,是中华传统道德观念的体现。在产品质量问题频出、“豆腐渣”工程屡现、环境污染严重的今天,社会责任的重要性日益凸显。2022 年1 月,在沪深两市发布的《上市规则》(2022 年1 月版)中,首次增加了社会责任有关内容,对企业社会责任相关工作提出了新的要求,社会责任及其信息披露再次进入公众视野,引发了广泛讨论。当前我国大部分上市公司的社会责任信息披露工作做得并不规范,存在制度规范缺失、内容不充分、披露方式随意等问题,社会责任信息披露质量总体较差。社会责任信息披露质量不佳意味着企业向外界传达的非财务信息质量较差,不利于投资者作出正确的投资决策。此外,低质量的社会责任信息反映出企业对社会责任相关工作不够重视,会使投资者对企业作出缺乏社会责任感的判断,好感度大打折扣,影响投资者的投资决策,从而制约公司的正常筹资。作为困扰我国上市公司发展的重要因素之一,融资约束一直是经济社会关注的焦点。企业募集不到足够的资金,严重限制了企业的成长和发展,进而对资本市场高质量发展产生影响。国家曾推出税收优惠和行业帮扶等一系列宏观调控措施以缓解企业面临的融资约束问题,但取得的效果十分有限。因此,如何从微观层面解决融资约束问题成为众多学者关注的焦点。已有学者从社会责任信息披露质量这一微观角度对该问题进行了研究。研究显示,企业社会责任信息披露质量越高,权益融资成本[1]和债务融资成本[2]越低。邓丽纯(2020)[3]实证分析发现,社会责任信息披露质量与中小型企业融资约束之间显著负相关。钱明等(2018)[4]研究指出社会责任信息披露对融资约束的影响仅体现在是否披露上,社会责任信息质量的高低对融资约束没有显著影响。可见学术界对社会责任信息披露质量能否缓解企业融资约束尚未形成一致结论,有必要进行进一步研究。

本文选取沪深A 股上市公司作为样本,选取2013—2018 年的数据,对企业披露的社会责任信息质量能否降低融资约束水平进行了实证分析,同时加入法律环境这一宏观变量,对地区法律环境在其中起到的调节作用进行了研究。本文主要贡献如下:(1)本文的解释变量为微观视角的社会责任信息披露质量,调节变量为宏观视角的法律环境,宏微观结合,丰富了该领域的研究视角。(2)目前学术界对企业披露的社会责任信息质量能否降低融资约束水平尚未达成一致意见,本文的研究结论能够为相关研究提供新的实证证据。(3)在进一步分析中,本文划分了重污染组和非重污染两组,对样本进行了对比分析,符合当前可持续发展的现实需要,为重污染型企业如何降低融资约束水平提供了一定的参考;同时基于生命周期视角进行了对比分析,丰富了基于生命周期视角的研究文献,对促进企业提高社会责任信息质量具有重要的现实意义。

一、理论分析与研究假设

优序融资理论认为,交易双方的信息非对称性越高,筹资者在筹集资金时受到的约束水平就越高。因此,通过减少信息不对称,可以有效地减轻企业的融资约束。除了可以通过披露财务信息和改善其信息质量来增进投资者对企业的了解之外,非财务信息也可以有效增强信息透明度,进而降低交易成本[5]。因此,作为非财务信息的主要内容之一,社会责任信息披露及其质量提升有助于降低信息非对称程度,改善投资者对公司发展的未来预期,增强其投资信心,从而降低企业的融资难度[6]。其次,联系企业声誉来看,声誉可以视为一种有利于企业长期发展的资产,并且可以通过披露高质量的社会责任信息得到提升。有学者研究认为,企业社会责任信息披露对企业声誉有显著影响,披露得分越高的企业,其声誉得分也越高[7],进而企业的外部融资成本会在良好声誉的影响下得以降低,使得企业筹集到更多的资金[8]。再者,在信号传递作用下,若信息质量较高,该信息会传递出一种正面信号,这种正面信号有利于企业形象的改善以及企业声誉的提升。企业披露的社会责任信息质量越高,表明企业对外表现出来的责任感越强,越符合我国传统的道德伦理观和社会大众普遍认同的价值观念。根据价值偏好理论,投资者会在个人价值取向以及正义感的驱使下,对披露的社会责任信息质量更高的公司产生更高的认同感,从而认为这样的公司更加值得投资。因此,更加重视社会责任信息质量的企业更容易获得投资者的青睐,更可能以较低的融资成本获得更多的外部融资,从而相对于其他企业受到更低的融资约束。

综合以上三种可能的影响路径,我们认为企业披露了较高的社会责任信息质量可以有效提高企业与投资者之间的信息透明度,有助于建立和提升企业声誉,并获得投资者在道德价值观上的认同。基于以上的理论分析,本文提出假设1:

H1:企业披露的社会责任信息质量与其受到的融资约束水平负相关。

法律环境在企业披露的社会责任信息质量与融资约束之间可能起到正向调节作用。制度经济学认为,制度是经济学研究中的一种内生变量,可以分为包括法律法规和公司章程等在内的正式制度以及包括道德观念和文化风俗等在内的非正式制度。法律环境作为约束市场参与者经济行为的法律规范,属于前者;社会责任与人们的道德价值观念有关,属于后者。两者相辅相成,在经济市场中都发挥着不可忽视的作用,共同促进经济发展。一方面,健全的法律环境凭借其强制性的约束作用,能够对企业的社会责任表现以及信息披露起到规范和监督的作用。已有学者研究表明,健全的地区法律环境会对提高企业社会责任信息披露质量产生积极影响,企业所处地区的法律环境得分越高,披露质量就越高[9-10]。另一方面,企业社会责任信息披露质量对融资约束的缓解作用主要通过降低信息不对称这条路径发挥出来,法律环境亦是如此。因此,我们认为企业与投资者之间的信息透明度可以通过披露高质量的社会责任信息得到增强。良好的法律环境则在此基础上,进一步增强了信息透明度,进而使融资约束得到缓解。基于以上的理论分析,本文提出假设2:

H2:地区法律环境能够增强企业披露的社会责任信息质量对融资约束的缓解作用。

二、研究设计

(一)样本选择与数据来源

本文采用的是2013—2018 年我国沪深A 股上市公司的财务数据,主要从CSMAR 数据库获得。社会责任信息披露质量数据和地区法律环境得分分别取自(RKS)润灵环球社会责任信息质量评级和《中国分省份市场化指数报告(2016)》[11]。为了减小缺失值和极端值等干扰,我们将样本中从事金融保险行业、没有披露社会责任信息、处于特殊交易状态(ST、ST*)以及变量数据不全的上市公司数据剔除掉,再对所有变量作上下1%的缩尾处理。对样本进行上述筛选之后,得到3 953 个有效面板数据。数据处理主要通过Stata16 软件实现。

(二)研究变量的选取与测度

1.融资约束。为了减弱内生性影响,本文首先借鉴Hadlock 和Pierce[6](2010)提出的方法,利用企业上市年限(age)和企业规模的自然对数(size)构建出SA 指数(SA=-0.04*age-0.737*size+0.043*size^2),然后将该指数取绝对值衡量本研究的被解释变量,即融资约束。采用该方法进行衡量时,指标大小与企业受到融资约束程度正相关。

2.社会责任信息披露质量。(RKS)润灵环球社会责任评级是针对企业社会责任信息建立的较为科学、客观的量化指标,是当前衡量企业社会责任信息披露质量的主流方法之一。因此,本文选用该评级得分作为衡量指标,得分数值越大,表示社会责任披露信息在格式规范性和内容完整性等方面表现得越良好。

3.地区法律环境。本文使用樊纲等撰写的《市场化指数报告(2016)》中“市场中介组织的发育和法治环境”进行衡量。报告中的数据在测度时为避免主观干扰,完全采用了客观指标,同时尽量保证了不同年份数据的可比性,其市场化总得分以及各个细分指标评分得到了我国学术界的广泛认同,如徐细雄和李摇琴(2018)[12]等。由于该数据目前只更新到2016 年,2017、2018 年的数据我们参考其他学者[13]的做法预测得出。

4.控制变量。本文参考滕忠路和韩进(2017)[1]、徐细雄和李摇琴(2018)[12]、吾买尔江·艾山和娄小亭(2020)[14]等的研究,加入了净资产收益率(roe)、公司规模(size)、股权集中度(top5)、可抵押资产比例(capital)、总资产周转率(ato)、营收增长率(growth)作为控制变量。所有变量定义和具体说明详见表1。

表1 变量定义及计算方法

(三)模型构建

为了验证假设1,本文将被解释变量设为融资约束(fc),以社会责任信息披露质量(lncsr)为解释变量,构建模型(1)如下:

根据上述理论分析,我们预期α1显著为负。

为了验证假设2,本文在模型(1)的基础上,加入了地区法律环境(law)和社会责任信息披露质量(lncsr)与地区法律环境(law)的交乘项(lncs*law),构建模型(2)如下:

根据假设2 的理论分析,我们预期β1、β3显著为负。

三、实证结果与分析

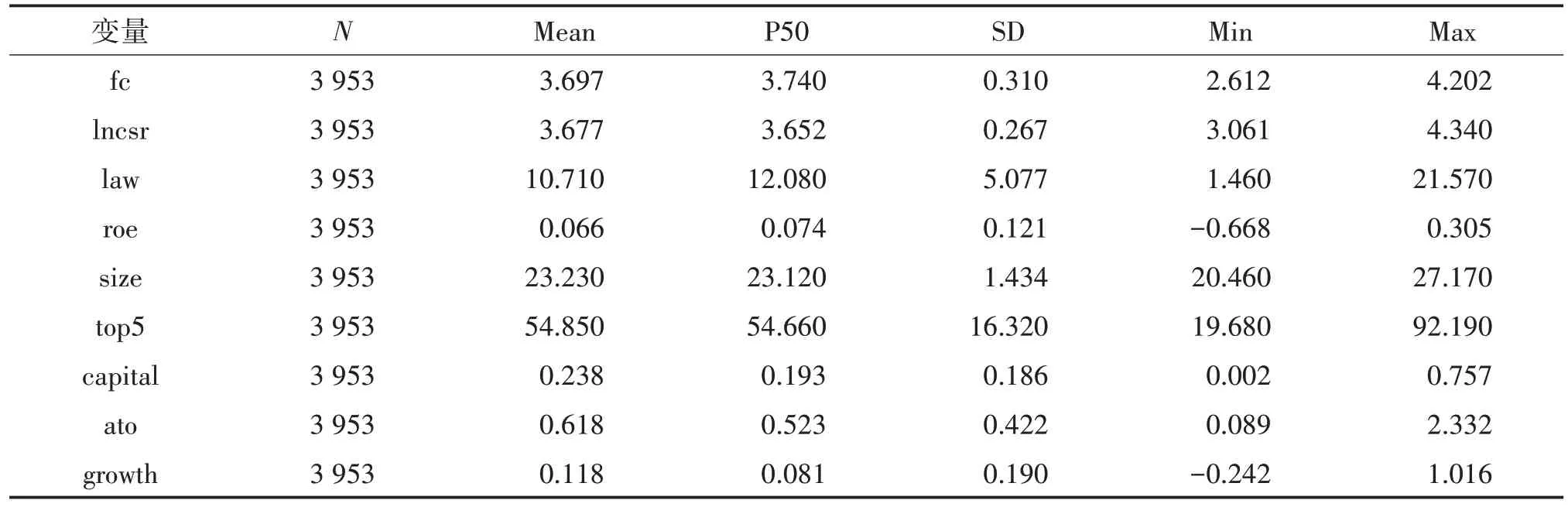

(一)描述性统计

融资约束(fc)的中位数和均值分别为3.740 和3.697,中位数高于均值,说明大部分样本公司在筹集资金时受到的约束较大,融资难度普遍较大;最大值为4.202,最小值为2.612,两个数值相差1.590,反映了不同的样本公司受到的限制程度差别较大。社会责任信息披露质量(lncsr)的最大值和最小值分别为3.061 和4.340,表明各样本公司的社会责任信息质量差异较大,均值为3.677,可见总体质量一般,仍有较大改进空间。地区法律环境(law)的最大值和最小值分别为21.570 和1.460,可见我国各地法律环境建设情况悬殊,均值为10.710,而中位数为12.080,说明大部分地区的法律环境较为落后。具体详见表2。

表2 主要变量描述性统计

(二)回归结果分析

表3 展示了本研究的主回归检验结果。

表3 主回归检验结果

首先可以看到,两个模型的r2 分别为0.319、0.335,说明研究数据与模型之间拟合情况较好,两个模型的构建都是合理的。观察第(1)列的结果,企业社会责任信息披露质量(lncsr)与融资约束(fc)之间的系数为-0.076,显著性水平为1%,即企业披露的社会责任信息质量越高,其受到的融资约束越小。该结果的系数符号和显著性都与预期相符,假设1得到验证。第(2)列为加入了社会责任信息披露质量与法律环境的交乘项(lncsrlaw)的回归结果。结果显示,交乘项(lncsrlaw)的系数为-0.020,且在1%的水平上通过了显著性检验,说明两者显著负相关。同时,企业社会责任信息披露质量(lncsr)与地区法律环境(law)系数皆为负,证明地区法律环境在两者关系中具有正向调节作用,即若所处地区的法律环境较好,那么企业披露高质量的社会责任信息将进一步降低企业筹集资金的难度。

(三)稳健性检验

由于社会责任信息披露质量(lncsr)和地区法律环境(law)对融资约束的影响在时间上可能存在滞后性,且可能受到反向因果的干扰,本文采用滞后一期的社会责任信息披露质量作为解释变量、滞后一期的法律环境作为调节变量重新对模型(1)、模型(2)进行了回归分析,以期使结果更加稳健。此外,变量衡量方法的选择不当可能会导致内生性问题,本研究借鉴其他学者的做法来降低衡量偏误对结果的干扰,用企业社会责任报告的页数(page)[2]作为解释变量(lncsr)的替代变量,以KZ 指数作为被解释变量(fc)[4]的替代变量,分别对模型重新进行了回归分析。上述回归结果如表4 所示,滞后一期处理、用企业社会责任报告的页数(page)替换解释变量(lncsr)以及用KZ 指数替换被解释变量(fc)的结果皆与主回归结果无差异,说明回归结果较为稳健。

表4 稳健性检验结果

四、进一步分析

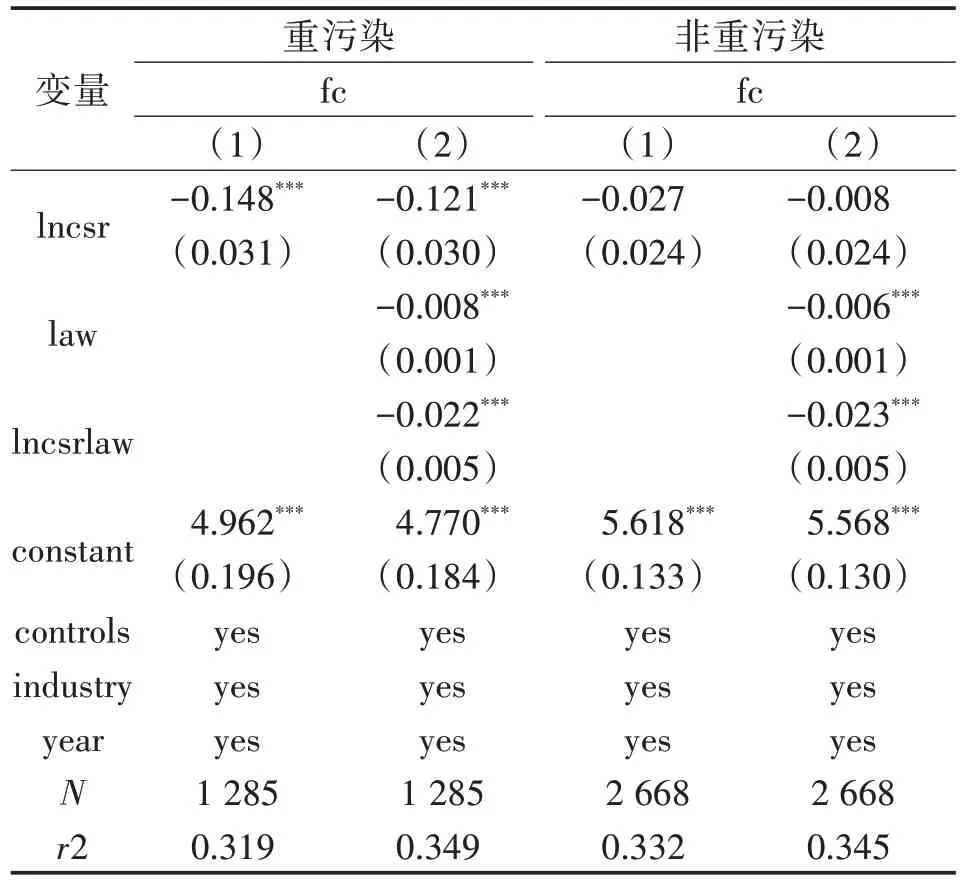

(一)行业异质性

近年来,随着建设美丽中国目标以及习近平生态文明思想的提出,我国政府对环保问题愈加重视,各项政策规定的陆续出台导致重污染企业的融资门槛越来越高,融资难度不断加大。本文参考倪娟和孔令文(2016)[15]对重污染行业的认定方法,对总样本作分组处理,分组回归结果如表5 所示。首先观察模型(1)中企业社会责任信息披露质量(lncsr)的回归系数,从事重污染行业的企业其系数为-0.148,在1%的水平上显著;从事非重污染行业的企业其系数为-0.027,结果不显著。说明对于重污染型企业来说,企业披露的社会责任信息质量越高,其受到的融资约束越小,两者显著负相关;对非重污染行业的企业来说,高质量的社会责任信息对融资约束水平的有降低作用,但作用并不显著。从模型(2)的结果可以看出,两组样本交乘项(lncsrlaw)的回归系数分别是-0.022 和-0.023,在1%的水平上显著,说明对这两种类型的企业来说,地区法律环境都在两者的关系中起到了正向调节作用。

表5 按是否属于重污染行业分组回归结果

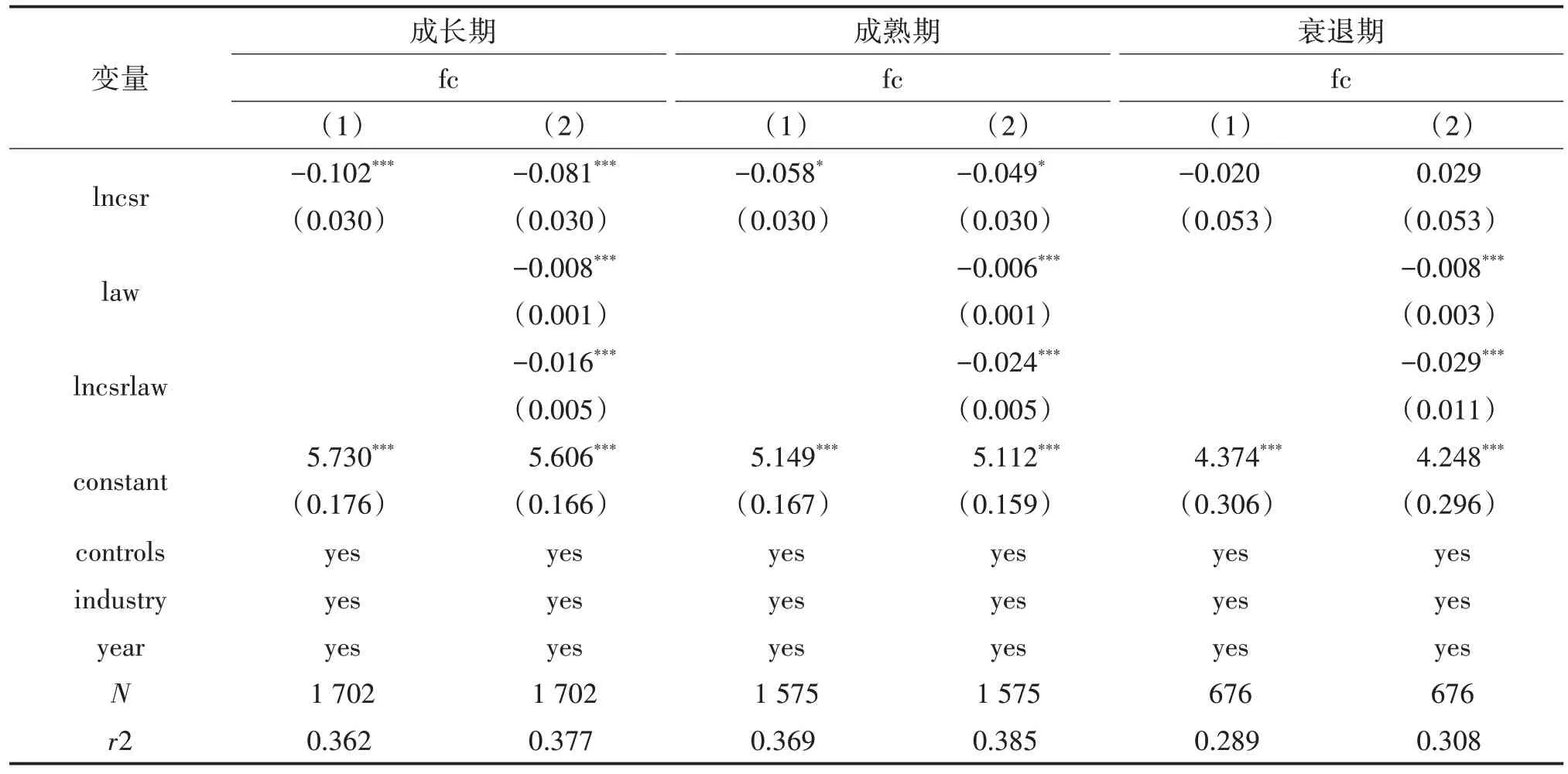

(二)生命周期异质性

不同生命周期的企业其自身特点、融资需求、最佳融资方式均存在着巨大的差异[16],融资时受到的限制程度也不相同。那么,不同生命周期企业的社会责任信息披露质量对融资约束的影响如何呢?当前学术界基于生命周期视角来对该问题进行研究的文献还比较少。本文借鉴其他学者[17]采用现金流组合法将总样本划分为三组,分别为1 702 个成长期样本、1 575 个成熟期样本和676 个衰退期样本。分组结果如表6 所示。从变量lncsr的系数来看,成长期样本的系数为-0.102,在1%的水平上显著,成熟期样本的系数为-0.058,在10%的水平上显著,说明对于成长期和成熟期的企业来说,若披露的社会责任信息质量较高,其受到的融资约束可以因此得到缓解。但相较于成长期的企业,成熟期企业的作用程度较低。衰退期的企业其社会责任信息披露质量系数为-0.020,结果不显著,可能是因为衰退期的企业市场规模不断萎缩,经营业绩和利润水平下降,其财务状况和发展能力都很难再得到投资者的青睐,此时与自身发展实力相比,社会责任信息披露质量的重要性水平相对较低,从理性假设的角度,投资者不太可能因为较高的社会责任信息披露质量而忽略企业进入衰退期的事实。

表6 按生命周期分组回归结果

五、结论与建议

本文利用2013—2018 年我国沪深A 股上市公司的财务数据,对社会责任信息披露质量与融资约束之间的关系进行了实证检验,同时加入地区法律环境这一调节变量,对地区法律环境在其中起到的调节作用进行了研究。最终,本文得出如下结论:(1)企业社会责任信息披露质量与融资约束显著负相关;(2)地区法律环境在两者的关系中起到正向调节作用;(3)考虑行业异质性发现,高质量的社会责任信息对融资约束水平的降低作用在从事重污染行业的企业中表现得更为显著,对从事非重污染行业的企业来说影响相对较弱;(4)考虑生命周期异质性发现,高质量的社会责任信息对融资约束水平的降低作用在成长期的企业中表现最为显著,在成熟期企业中显著性相对较低,在衰退期企业中不显著。

针对以上结论,本文提出如下建议。第一,企业必须充分认识社会责任对企业融资活动的重要影响,提高社会责任信息披露质量,改善信息不对称,发挥企业声誉的经济价值,从而缓解融资约束。第二,政府应当建立和完善金融市场的征信管理体系,不断加强金融法治建设,提升金融监管能力,为企业提供一个健康有序的法律环境,同时进一步指导和规范企业社会责任信息披露工作,并做好后续的监督和跟进。第三,重污染型企业更应该重视社会责任工作,要切实按照社会责任信息披露的相关规定不断提高社会责任信息披露质量,以降低行业性质对企业融资产生的负面影响。第四,企业可以结合不同生命周期的特点,根据自身融资需求合理进行资源配置,成长期和成熟期的企业要尽量发挥社会责任信息的经济价值,以在一定程度上缓解融资约束,进而满足自身较高的融资需求。