安徽省冷链物流产业发展现状和对策浅析

2024-02-27王子瑞王伟杰孔大星何志

文/王子瑞 王伟杰 孔大星 何志

一、全国冷链物流产业发展现状

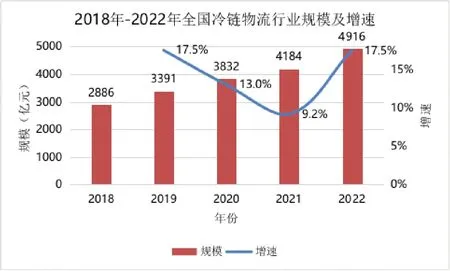

近几年来,中国生鲜、果蔬、医药等冷产品市场需求体量迅速扩张,推动冷链物流市场主体和行业规模一同发展壮大。同时,电子商务产业发展迅捷,不断向下渗透,侧面为冷链产品输出提供了渠道,也扩大了冷链物流行业的覆盖范围。根据中物联冷链委和平安银行整理数据,冷链物流行业规模从2018年的2886亿元迅速增长到2022年的4916亿元,平均每年增速在10% 以上[1](见图1)。

图1 2018-2022年全国冷链物流行业规模及增速图

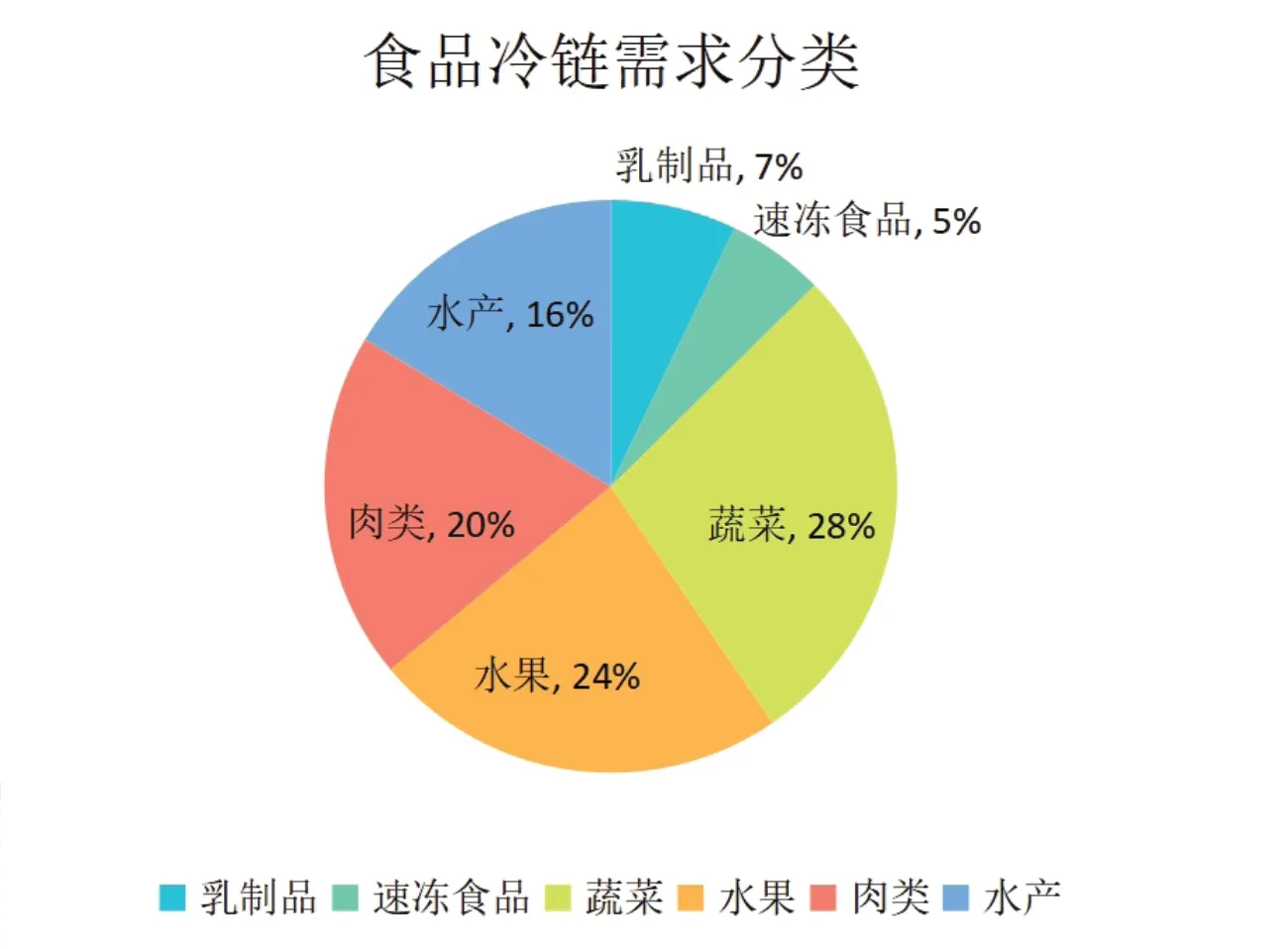

冷链物流的需求领域主要集中在食品和医药两个行业,食品行业约占冷链物流需求的90%,医药行业的需求占比约为9%,化工等其余行业约为1%。由于医药行业对物流的运输标准、物流成本以及信息化要求程度更高,且医药行业的监管更加严格,故食品行业对冷链物流的需求将会大幅超过医药行业。

食品冷链主要包括工业品冷链和农业品冷链。传统果蔬、肉类等农业品依然占据冷链物流整体需求的大部分(见图2),但随着预制菜和连锁快消餐饮的不断渗透和繁荣,工业品对冷链物流的需求也在逐步提升。由于各类农副产品以及工业食品对温度、湿度等的要求不尽相同,故而也对冷链物流行业提出了更高要求。

图2 食品冷链需求分类

二、安徽冷链物流产业发展中存在的问题

(一)冷链物流体系尚未建成

一是安徽冷链物流存在断链问题。2022年安徽省第一产业生产总值占全省国民生产总值的7.8%,远高于沪苏浙地区,因此安徽省农产品行业对冷链物流的需求较高。然而,由于安徽省冷链物流相关产业发展起步较晚,市场规模仍不够大、资金扶持力度仍不够强、政策倾斜力度仍不够足,导致各类农副产品在生产、流通、销售等环节中存在断链问题。

三是冷链产业缺少龙头企业。安徽省内暂无五星级冷链物流企业,而仅上海市就有9 家五星级冷链物流企业。换而言之,安徽省的冷链物流企业规模不大不强,缺少有示范性和带动性的龙头企业,全省冷链企业呈小而散的现状。

(二)冷链物流基础设施落后

冷链物流基础设施主要指冷库与冷链车辆。目前来看,安徽省冷库现有设施和面积与产业需求相比,仍存在一定改进空间。

一是冷库总容量不足。截至2021年底,安徽省冷库总容量为356 万立方米,低于江苏的896万立方米、浙江的461 万立方米、江西的358 万立方米,在长三角和中部省份中位列最后一名。

二是冷库设施水平较低。安徽省存量冷库设施中以冷冻库和冷藏库为主,冷库的设计条件和标准不高,未能超前于行业发展建设,冷库的设备技术水平较低,基本没有气调库和超低温冷库,高附加值冷产品覆盖面较少;安徽省冷库行业还处在较低的技术水平阶段,高附加值冷产品的冷库需求量也不足以支撑大型高标准气调库和超低温冷库的兴建成本。

三是安徽省存量专业化冷链运输车辆数量严重不足。根据中冷联盟数据,安徽省2021年拥有冷藏车465 辆,远低于江苏的1755 辆、浙江的761 辆、江西的883 辆,同样在长三角和中部省份中位列最后一名。安徽省现有冷库库容与江西省相近,然而冷藏车数量仅有江西省的约一半,冷藏车需求严重失衡。另外,安徽省现有的冷冻冷藏车辆也普遍缺乏监控、温控、湿控、定位等设备,冷链产品在运输过程中容易断链,造成损失。部分冷藏冷冻车为了节省成本,还在用冰块作为保温方式,造成保温效果大打折扣,冷产品损耗率增高。

(三)冷链物流信息化水平较低

绝大部分安徽省冷链物流企业没有信息化相关的系统和设备,信息化水平较低。究其原因,是企业在信息化、数字化、智能化建设时需投入大量资金,而安徽省内冷链市场主体多为中小型企业,无法承受短期内的高额投资[2]。安徽省中小型冷链物流企业没有大体量的运输规模,难以做到规模化、标准化、信息化,难以建设信息平台。

由于信息化水平的不足,冷链物流运输需求无法得到统筹和优化,冷链物流的零担和拼车运输无法实现,只能采取点对点的运输模式,限制了冷冻冷藏车的装载率,也间接地增加了运输成本。同时,运输过程中追溯设备的缺失导致冷链物流断链,影响冷产品价值。据某些冷链物流企业反映,部分司机会在车辆运输过程中关闭制冷系统,以节省成本,造成冷链流通过程断链。还有就是冷库的智能化仓储设备应用率也不足,冷链的盈利不足以覆盖高价设备的投入。正是由于实时信息化和智能化水平较低,才导致冷链物流过程中某些环节不可控,影响冷产品品质。

(四)冷库的建设运营成本较高

在同等面积及构造下,冷库的建设和运营总成本是干仓的2~2.5 倍。从成本结构来看,最主要的运营成本是电费和人工,分别占总成本的45% 和40%,其次是修理及物耗、房屋折旧,分别占总成本的8%、7%。根据研究报告,冷库的建造成本高达5000 元/ 平方米,按照自建冷库经营成本折旧和修理费的占比结构,可以推导出冷库的日均运营成本达2.9 元/平方米。安徽省冷库由于位置不佳、整体设计与需求不符、租金过高、货量不足等各种原因,存在整体盈利情况不佳的现实问题。

(五)冷链专业人才不足,行业创新缺乏动力

安徽省仅有安徽财贸职业学院开通“冷链物流技术与管理专业”,冷链专业毕业生后继乏力,行业发展没有充足的后备新生力量,安徽省内冷链企业专业人才需求得不到满足[3]。另外,能够进行冷链物流全链设计的专业人才较为匮乏,成熟有经验的冷链人才稀缺,导致安徽省冷库建设、冷链物流管理不成体系,设计方案和建设标准落后于长三角其他先进省份。冷库设计和建设方案后续创新乏力,缺乏足够的新技术、新力量推动冷链物流行业创新,新制冷剂、保温材料、管理系统等新技术应用缓慢。

语法化指某个实词或因句法位置、组合功能的变化而造成词义演变,或因词义的变化而引起句法位置、组合功能的改变,最终使之失去原来的词汇意义,在语句中只具有某种语法意义,变成了虚词。他们认为词汇语法化是一个复杂的历史过程,所涉及的因素较多。②

三、发达地区经验做法

(一)政府加大扶持投入

一是先发地区政府一般通过提供资金奖补促进冷链物流产业加快发展。如通过贴息、冷链物流专项资金、冷链行业称号奖励资金等各种形式对冷链物流企业和项目进行专项奖补资金扶持;或者对冷链行业相关费用予以减免,对用电用水等费用予以适当优惠。例如部分省市在招商引资时,会对冷链物流企业的土地占用予以优惠,譬如运营满一定期限后,分阶段逐步返还土地出让金,减少冷链物流企业土地成本压力。

二是针对冷链物流企业的特殊性,各地对冷链物流企业发展的关键要素也有相应支持政策。土地方面,冷链物流企业用地需求一般较大,需在国土空间规划时提前作出用地规模考量和用地性质变更。冷冻冷藏车方面,部分省市对冷链物流企业新购置冷冻冷藏车有补贴或税收优惠政策,例如广东省、重庆市对新购冷藏车辆提供财政补贴。人才方面,推进企业、行业协会和校园建立产教融合平台,培养新晋冷链物流人才。天津是由综合保税区和教育委员会牵头天津交通职业学院与万纬物流发展有限公司共建产教融合项目,推动校企共同培育高素质物流技能人才。同时加强对冷链物流行业从业人员的培训,提高从业人员专业技能素养和冷链管理技能。

(二)发挥行业协会作用

冷链物流先发地区的省份均早早设立冷链行业协会或发展联盟,在推动冷链行业发展方面发挥了一定作用。上海市早在1987年就成立了上海冷链协会,并加入了国际冷藏库协会与世界食品物流组织,多次参加和组织国际性的冷链行业会议,因而上海市冷链物流行业在对接和对标国际标准方面成绩突出。一方面,冷链物流行业协会可以适当为冷链物流企业指明经营方向,提供技术力量和专业水平支撑。例如,浙江省制冷学会就多次组织冷链沙龙活动,协调行业专家与企业专业人才合作指导,提高冷链物流企业水平,纠正管理问题;另一方面,冷链行业协会能够促进会员企业间合作交流和资源共享,提高行业运作效率。上海冷链协会、江苏省冷链学会、浙江省制冷学会发起成立长三角冷链联席会,发展区域合作共建,扩大与长三角地区政府、企业、科研院校间合作交流,促进各地冷链企业之间的信息交流和资源共享,共同推动冷链物流技术创新和产业升级。

(三)国外成熟标准引进

尽管我国尚未在国家层面出台冷链物流运输的相关标准,然而先发省份为了确保冷链产品运输质量和引导行业健康发展,已尝试引进发达国家相应行业标准,提高地区冷链物流企业标准化程度。我国已成为国际标准化组织ISO/ TC 315(冷链物流)技术专家委员会19 个参与国之一,中国物流与采购联合会已成为国内技术对口单位,负责推动和支持中国冷链物流国际标准化工作。一方面,部分有国际贸易活动的企业主动作为,引进国外冷链物流运输和监管标准,与国际标准接轨,如上海市奉贤区部分冷库已经引进国际标准并严格执行;另一方面,部分先发省市政府带头引进国际冷链标准,因地制宜制定各自的地区或行业标准。上海市于2007年便制定了中国第一个食品冷链地方性技术标准,为国内冷链物流技术标准开创了先河。

(四)先进技术引进运用

先发地区对冷链物流技术的应用较为重视。在冷链物流行业上游,环保要求是推动制冷剂更换、信息化技术升级的重要动力。我国正处于三代氟制冷剂更替二代氟制冷剂的阶段,而上海已有部分冷链物流企业使用了第四代制冷剂。信息化和互联网技术也是冷链物流行业的重要部分,是提升其运营效率的关键。冷链物流行业在生产运输过程中需要对大量数据信息进行分析处理,包括温度、湿度、定位等,因此能够高效迅速地处理数据是维持冷链物流体系运转的关键。无论是冷库的建设,还是经营企业和冷链物流企业的运营,都需要开发一整套信息管理系统实现全程管理。京东物流就是冷链先进技术应用的典型,其运用智能供应链信息化和冷链技术,在作业集中和运输衔接的地区建设起冷链园区综合载体,根据实际需求打造冷链物流、智能冷链仓储、冷鲜产品加工生产、冷鲜商品交易、冷链产业大脑、冷链产业智能供应链、园区综合管理、产业运营等多个场景应用,以持续规模化产业运营助力产业经济发展。

四、安徽冷链物流产业发展对策建议

(一)推动基础设施建设

安徽省冷链物流发展具有很强的区域特征,各地市可结合自身产业特点,从生产、加工、储存、运输等各方面完善冷链基础设施,合理规划全省冷链设施布局,支持冷链物流企业因地制宜建设一批重点冷链物流补短板项目。一是在合肥、芜湖等经济较为发达地区,要加强销地冷库的建设,侧重农副产品的再加工和流通阶段,合理规划一批生鲜农产品低温处理加工集配中心。二是对于优势农业产品生产地区,要侧重产地冷库的建设,学习砀山冷链建设模式,保障农副产品的高附加值。加强田间地头预冷设施的建设,最大程度保证农产品不断链。此外,要保证加工储存过程中的冷链条件,加大农副产品冷加工中心、储藏中心等配套设施的升级改造力度,加装温控和湿控设施设备[4]。

(二)引进扶持龙头企业

由于安徽省存量冷链市场主体与冷链需求不匹配,需深入实施冷链物流业“双招双引”工程,加大冷链物流企业引进培育力度,分类推进市场主体培育,形成以龙头骨干企业为牵引、中小企业为支撑、新型服务主体蓬勃发展的多层次产业梯队。

一是引培龙头骨干企业。积极引进培育大型星级冷链物流企业集团、A 级物流企业、上市物流公司,支持企业通过兼并重组、联盟合作等方式进行规模扩张和资源优化整合,聚焦供应链物流、商贸物流、冷链物流等领域,打造一批具有重要影响力的知名冷链物流企业。

二是做大做强中小企业,积极引导现有运输、快递企业的改造提升、服务范围扩展,实现传统物流向冷链物流的转型升级。

三是引导一批有规模、有能力、有意愿的冷链企业向第三方冷链物流服务商转变,扩大企业冷链物流服务的范围,实现冷链物流产业的盈利[5]。引导互联网平台、第三方机构向中小冷链物流企业提供信息化、数字化、智能化的改造提升服务,助力中小冷链物流企业发展壮大。

(三)智能化平台建设

加快冷链物流行业的数字化转型,推动现代冷链物流业态升级和业务拓展,全面提升冷链物流业质量效益。

一是推动存量冷链物流基础设施改造升级,建设智慧冷链物流园区、数字冷库等物流新型基础设施;鼓励数字服务商面向中小微冷链物流企业开发数字智能产品,推动中小微冷链物流企业的大数据采集、分析和应用;推动大型冷链物流企业向平台化转型,稳步发展网络冷链货运、云冷链仓储、共享冷链物流等新业态。

二是鼓励农产品生产企业、加工企业、流通企业积极推动网络冷链货运在冷链物流、农村冷链等领域的应用。

三是在国家骨干冷链物流基地创建过程中,鼓励基地建设综合信息平台,实现各大冷链物流运输节点的信息发布、运力在线交易、冷链物流线路优化、多式联运解决方案等功能,探索实现国家冷链物流基地、省级冷链物流基地、省级冷链物流集配中心之间信息互通共享。

(四)冷链物流人才培育

一是鼓励有能力、有条件的各大普通高校和专职院校新增冷链物流专业和制冷工程专业,鼓励高校在现有物流相关专业基础上增设冷链物流相关课程。支持冷链物流相关企业开展校企合作,建立实习就业基地,安排学生提前进入企业进行业务学习和实操锻炼。

二是针对安徽省冷链物流人才队伍开展职业技能培训,对冷库、冷链运输等从业人员开展职业道德培训,全面提升行业人员从业水平。积极组织行业先进集体、先进工作者、行业标兵等称号评选,充分调动行业积极性。

三是制定物流人才开发战略,完善人才引进机制,予以人才政策支持和经济政策优惠。重点围绕物流领域,积极引进具有冷链物流园区和企业管理经验的高层次复合型人才。同时,加大职业人才教育投入,加强从业人员职业技能培训,提升冷链物流队伍专业水平。对高级冷链物流人才在子女入学、住房、奖补资金等各方面予以适当支持,以促进相关行业人才引进,推动冷链物流行业水平提升。