全过程工程咨询市场的发展现状与建议

——基于东中西部建筑业工程交易信息的分析

2024-02-27刘芳张慧朱娟

文/刘芳 张慧 朱娟

2017年2月,国务院办公厅发布《关于促进建筑业持续健康发展的意见》(国办发〔2017〕19 号),首次明确提出“培育全过程工程咨询”。经过多年实践,我国的全过程工程咨询市场在各地已初步形成,但各地区的推进过程存在明显差异。全过程工程咨询实践也处于多种模式并存、咨询内容及服务标准差别明显的探索性阶段[1]。

本文以2020 ~2022年的建筑业工程交易信息为基础,根据地理区位、经济发达程度及建筑业成熟程度,将我国(不含港澳台)按照省份划分为东、中、西部地区,东部地区包括北京、天津、上海、河北、山东、江苏、浙江、福建、广东、海南、辽宁十一个省份,中部地区包括吉林、黑龙江、湖北、湖南、安徽、江西、河南、山西八个省份,西部地区包括内蒙古、陕西、宁夏、甘肃、四川、重庆、贵州、云南、广西、青海、新疆、西藏十二个省份。选取各地区省会城市、直辖市,必要情况下增选或改选典型城市,通过全国公共资源交易平台及当地公共资源交易平台等行政管理机构官方渠道,采集2020年7月至2022年6月全过程工程咨询招投标信息。各地区最终采集到的全过程工程咨询项目数量为:东部地区474个,中部地区311 个,西部地区90 个。通过对全过程工程咨询项目交易情况的系统梳理,对东、中、西部地区全过程工程咨询市场的交易特征进行比较研究[2],并以此为基础提出全过程工程咨询市场的发展建议。

一、全过程工程咨询市场发展现状

(一)项目类型分析

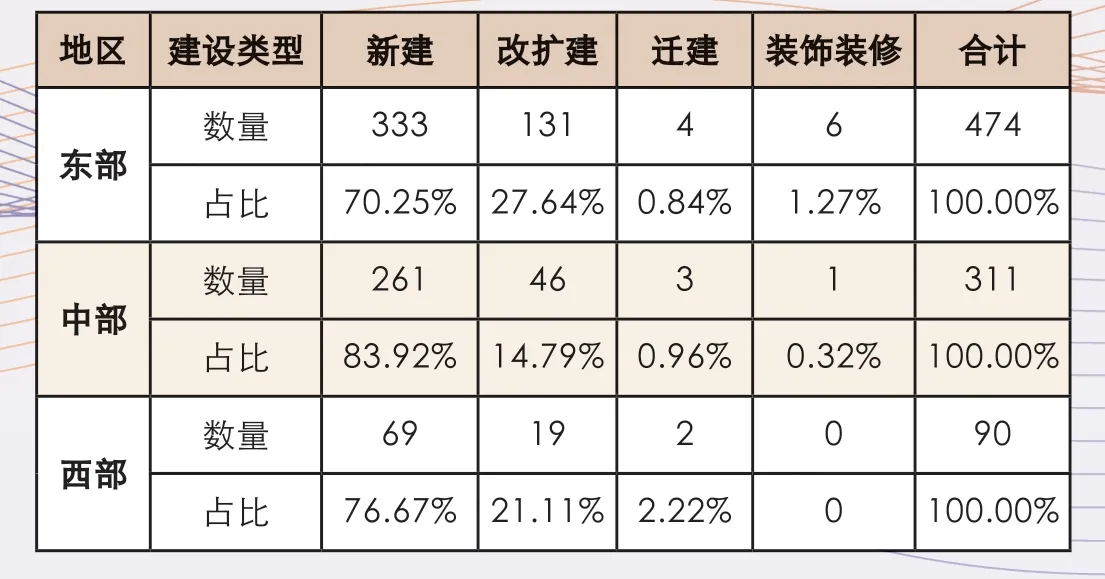

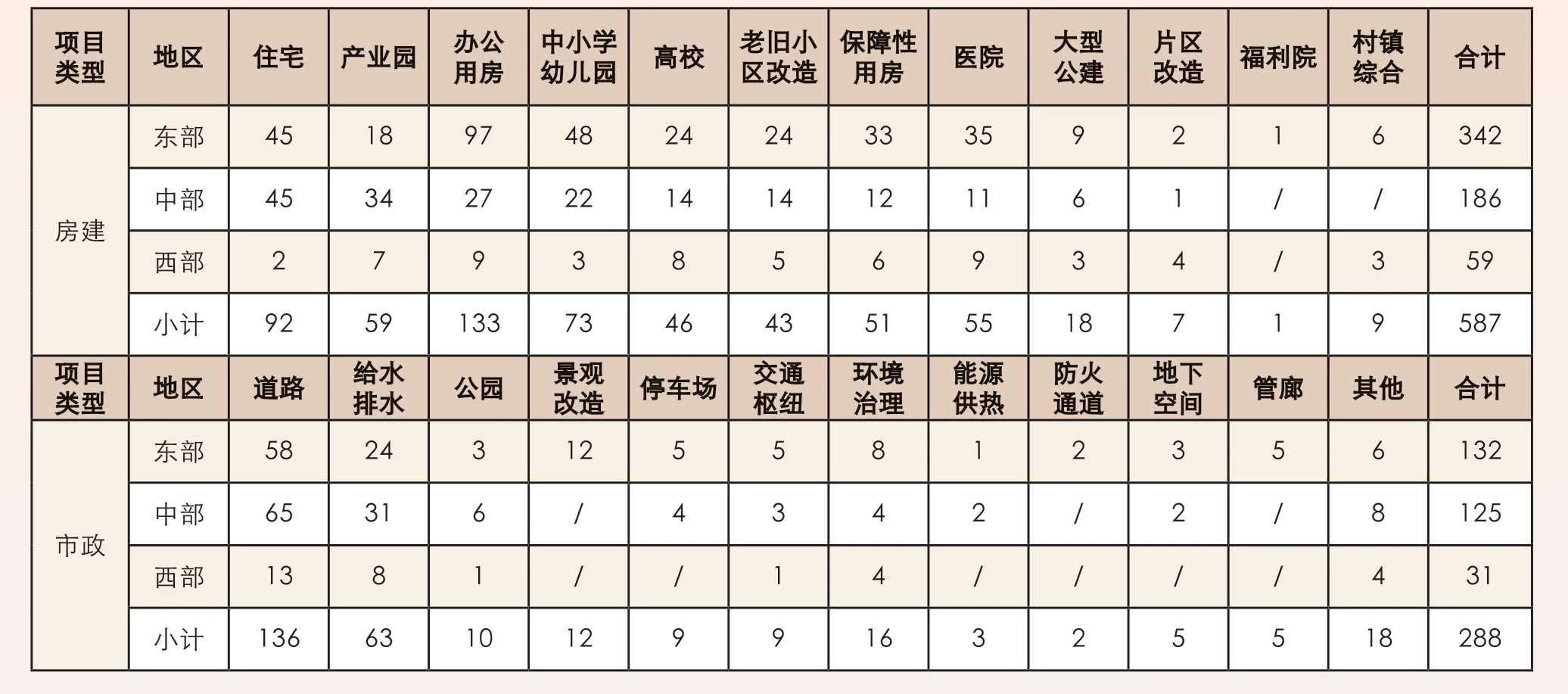

在本次调查中,全过程工程咨询项目按照建设性质可分为新建、改扩建、迁建、装饰装修四种类型,其中新建项目占比最大(详见表1)。按照项目的使用目的将项目分为房建和市政两个大类,以及住宅、产业园等23 种子类型,各地区项目类型及占比,能够在一定程度上反映当地建设市场的结构以及采用全过程工程咨询的倾向性。东、中、西部地区房建项目与市政项目的占比关系大概为7:3、3:2 和2:1,且各地区在房建项目上的侧重存在一定差异,东部地区采用全过程工程咨询模式的多为中小学幼儿园、老旧小区改造、医院建设等“民生性”建设项目,产业园、大型公建等“产业性”项目数量较少;中部地区住宅项目数量最多,“产业性”项目及“民生性”项目也都有一定数量;西部地区办公用房和医院项目数量最多,片区改造、大型公建、中小学幼儿园等项目数量较少(详见表2)。

表1 东中西部地区全过程工程咨询项目建设类型

表2 东中西部地区全过程工程咨询项目类型

(二)发包人特征分析

东、中、西部地区国有性质的发包人共845 个(含政府机构、事业单位、国有企业、自治组织,详见表3),占全部项目的96.57%,充分体现了政府投资项目在全过程工程咨询市场中的主导地位。分地区来看,东部地区国有性质发包人占比96.84%,中部地区为95.18%,占比基本持平,而西部地区的全过程工程咨询项目则全部为政府投资项目。从各地区发包人性质可以看出,政府投资项目是推行全过程工程咨询的重要核心力量。

表3 东中西部地区全过程工程咨询项目发包人性质

(三)中标人特征分析

研究全过程工程咨询项目中标人的特征,能够反映和体现全过程工程咨询模式的推广和落地情况。中标人有以下五个方面的特征:

第一,多数咨询单位选择组成联合体开展全过程工程咨询业务。从联合体中标项目占项目总量的比重看,东部为59.1%,中部为71.7%,西部为32.2%。东部和中部大部分项目为联合体中标,联合体中标特征显著,西部地区则表现为明显的独立中标特征。全过程工程咨询的市场发展尚处发展初期,传统工程咨询正在向全过程、全专业、一体化咨询转变,现阶段大多数的企业正在探索、转型、尝试,选择以联合体的形式承接全过程工程咨询项目可以弥补专业欠缺、资源不足等弱势,实现强强联合,优势互补。

第二,中标企业与中标项目多在同一省域,“本地化”属性较为突出。东部90%以上的中标人为本地企业,中部地区80%以上的中标人为本地企业,西部地区也有接近80% 的中标人为本地企业,但西部地区部分城市中标人本地化属性更为明显。另外,第一中标人也呈现出明显的“本地化”属性,即第一中标人的本地企业占比更高。这一数据表明发包人的第一选择为更为熟悉本地建设环境和市场环境,且合作更便利的本地企业,外地企业若尝试进入本地市场,可能存在一定的壁垒。

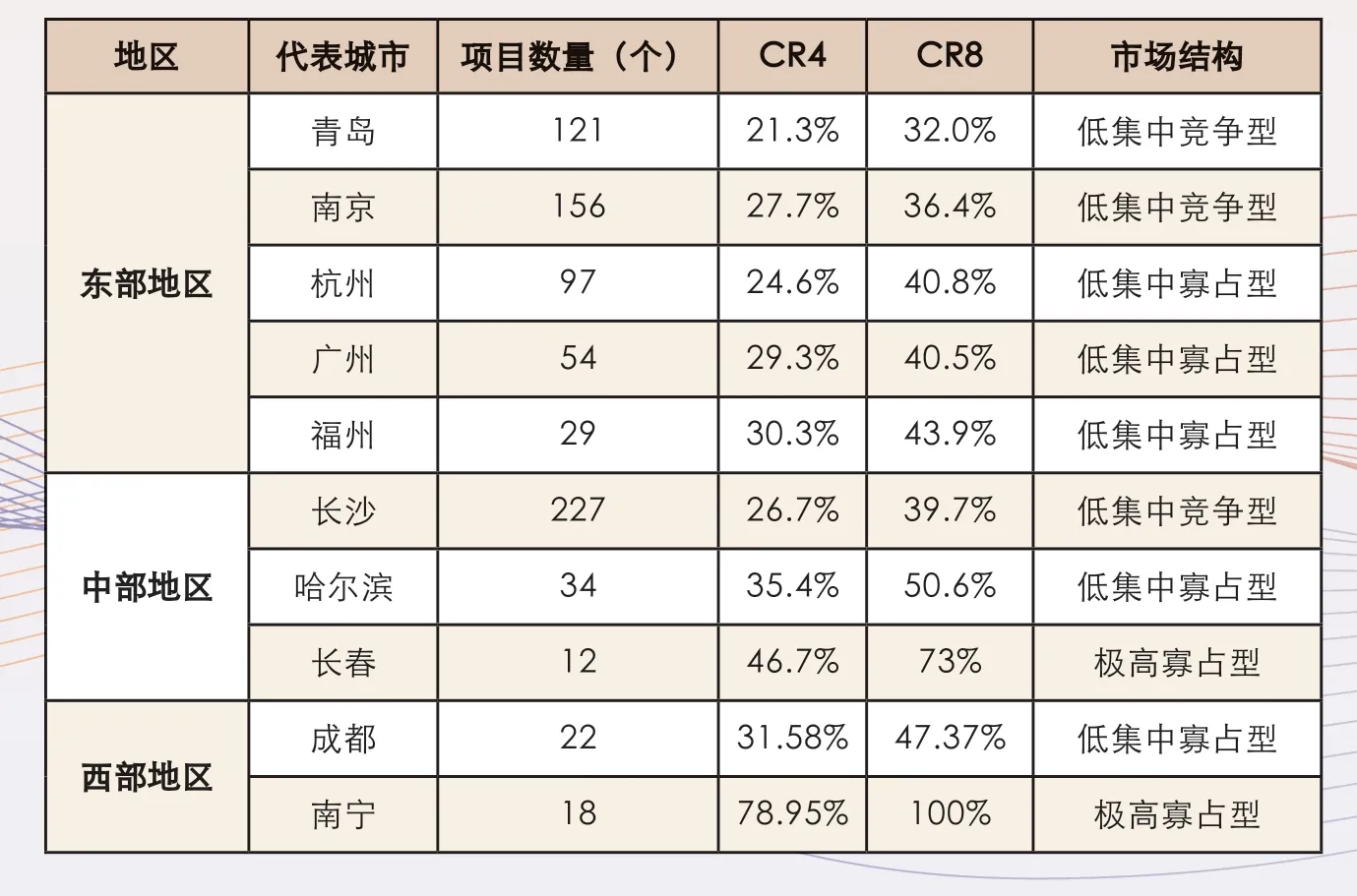

第三,“寡占型”市场与“竞争型”市场并存,行业集中度略高。采用文献检索的方法计算各地区典型城市全过程工程咨询市场的CR4 和CR8,探究各地区全过程工程咨询市场的集中度。结果显示,寡占型与竞争型全过程工程咨询市场并存,且寡占型市场居多(详见表4)。其中,青岛、南京和长沙是低集中竞争型市场,其他代表城市均属于寡占型市场,且有长春、南宁两个极高寡占型市场。进一步分析市场结构与项目数量的关系可以发现,项目数量多的地区,市场的竞争程度就高,项目数量越少,越容易形成寡占型市场。

表4 各地代表城市市场集中度

第四,中标人集中于勘察设计、项目管理和综合性工程咨询三类企业。中标人按照中标频次大体可划分为三个层次(详见表5),第一层次是勘察设计类、项目管理类和综合性工程咨询类企业,第二层次是监理类和造价咨询类企业,第三层次是投资咨询、招标代理、施工和工程检测类企业。东部地区第一层次企业中标频次高,占据了全过程工程咨询的大部分市场,且三类企业作为第一中标人的项目占比超过77%;第二层次企业有一定的市场占有率和第一中标人占比;第三层次企业市场占有率低,以参与为主。中部地区也是第一层次企业中标频次高,第一中标人中标频次占比高达86.5%。西部地区第一层次企业几乎占据了绝大部分市场,第一中标人中标频次占比达92.2%。

表5 东中西部地区全过程工程咨询中标人及第一中标人类型及数量

第五,东部和西部以项目管理类企业牵头的联合体数量居多。第一中标人数量可以反映出当地市场全过程工程咨询项目组织模式(详见表5)。勘察设计、项目管理、综合性工程咨询、监理、造价咨询、投资咨询、招标代理、施工和工程检测九类“第一中标人”中,东部地区第一中标人数量最多的是项目管理类,说明东部地区由“项目管理”类企业牵头的联合体有“压倒性”优势,中部地区虽然勘察设计、项目管理、综合性工程咨询、监理等四类企业均有一定的牵头比例,但未体现明显的牵头优势企业,西部地区项目管理类企业也有比较明显的牵头优势。

(四)咨询服务内容与模式

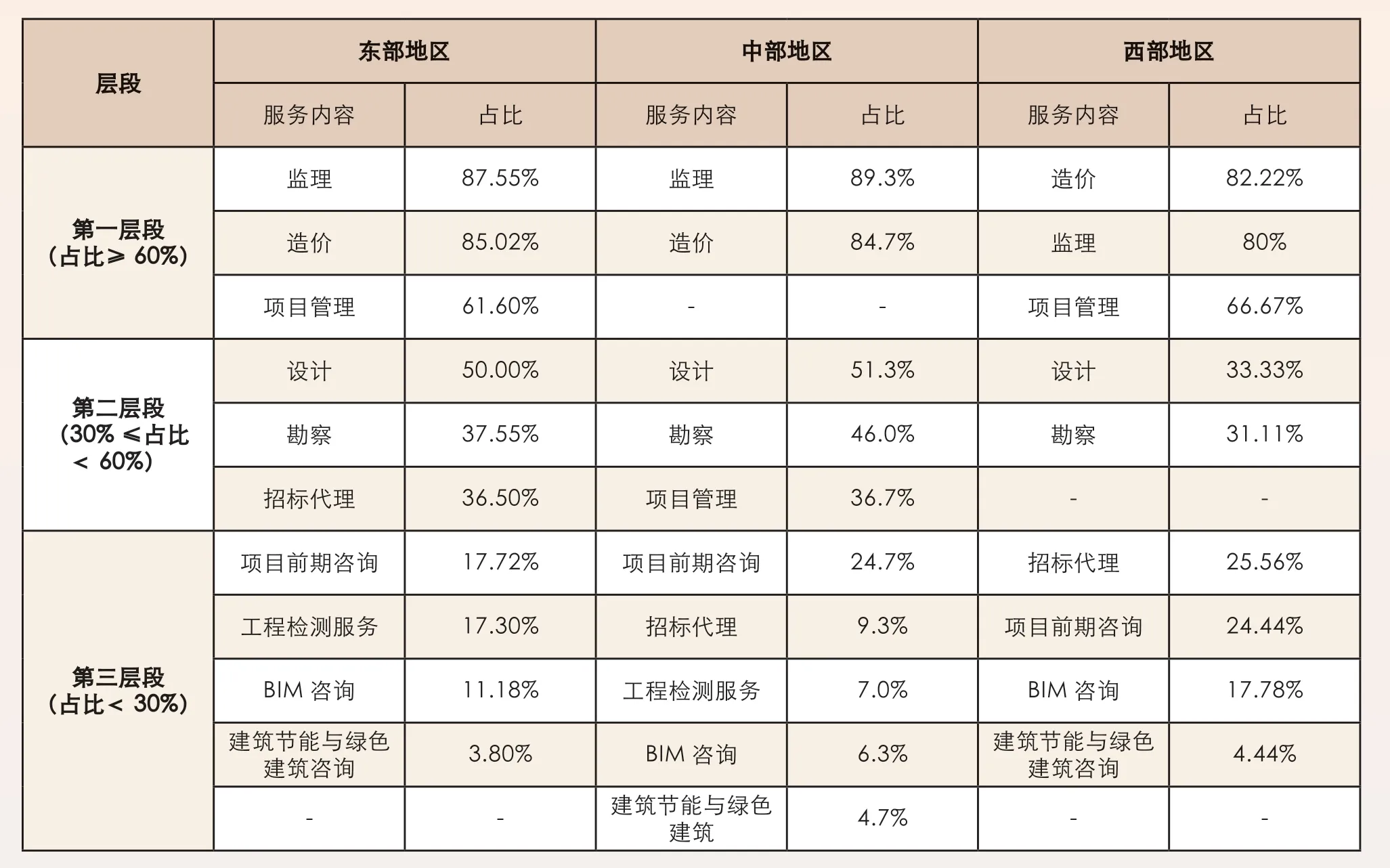

在此次信息调查中,全过程工程咨询项目的交易信息中包含监理、造价、项目管理、设计、勘察、招标代理、项目前期咨询、工程检测服务、BIM 咨询、建筑节能与绿色建筑咨询10 项服务内容,按照10 项服务内容在总项目中的占有量分为三个层段:占比≥60%的服务内容为第一层段,30%≤占比<60%的服务内容为第二层段,占比<30%的服务内容为第三层段,各地区各层段包含的咨询服务内容既存在一致性,也存在一定差异性(详见表6)。

表6 东中西部地区咨询服务内容分布

第一,造价监理业务需求量大。东、中、西三个地区中,监理和造价服务均位于第一层段,占比均超过80%,设计和勘察服务均位于第二层段;东、中部地区设计服务占比高于西部地区,中部地区勘察服务占比高于东、西部地区。

第二,项目管理需求存在地区差异。东、西部地区项目管理均位于第一层段,占比高于60%,而中部地区项目管理位于第二层段,占比仅有36.7%,明显低于东、西部地区。

第三,东部地区招标代理业务有较大需求。各地区第一、二层段的服务内容均包含监理、造价、设计、勘察和项目管理五项,仅有东部地区还包含招标代理服务,占比达36.5%,与中、西部地区相比,体现出东部地区招标代理的突出优势。

第四,项目前期咨询占比较低。各地区项目前期咨询服务均处于第三层段,占比在20%上下,且其中包含了可行性研究、环境评价等多项前期咨询内容,单个项目大多只包含前期咨询内容中的一项或几项,若拆分统计则占比更低。

第五,“项目管理+监理+造价”服务模式优势明显。东、中、西部地区全过程工程咨询的服务内容和组合模式非常灵活,其中,“项目管理+监理+造价”服务模式优势较明显。该服务模式在东部出现频次最多,共有80 次,并且在三项服务内容基础上叠加其他服务内容的组合模式共计出现206 次,占东部地区全部项目的43.5%。西部地区该模式出现共计16 次,叠加其他服务内容的组合模式共计出现41 次,占西部地区全部项目的45.6%。中部地区该服务模式共计出现51 次,叠加其他服务内容的组合模式共计出现78 次,占中部地区全部项目的25.08%。

二、全过程工程咨询市场发展建议

基于对全国东中西部地区全过程工程咨询市场发展现状的分析,本文从市场环境营造和市场主体转型发展两个方面对市场发展提出建议。

(一)营造因地制宜、弹性灵活的市场环境

全过程工程咨询的推行尚处初期,各地区市场特征差异大,有待逐步平衡和完善。在营造良好市场环境的过程中,建议从四个方面加以推进:一是接受和允许地域性差异。通过分析可知,各地经济社会发展及建筑行业发展均存在差异,各区域在联合体中标特征、市场集中度、中标人类型、牵头企业类型、咨询服务内容与模式等方面均有不同。全过程工程咨询市场的发展培育也应因地制宜,既要大力引导、鼓励创新,又要重点考虑当地的市场发展环境和基础稳步推进;二是着力构建多样化的市场环境。应根据建设项目的属性和特征,选择适宜的咨询服务模式,既要为全过程、跨阶段、一体化的全过程工程咨询培育市场,又要规避“一刀切”式的单一市场;三是充分发挥“弹性灵活”的咨询服务优势。全过程工程咨询服务周期长、咨询内容多,构建灵活多变的服务模式,最终形成以项目定模式的订单式服务市场,最大限度发挥工程咨询把脉、护航作用;四是积极培育全过程工程咨询牵头人。全过程工程咨询的推行,带动工程咨询市场向“大咨询”发展[1],其中起关键作用的是咨询项目牵头人。当前市场“项目管理”牵头模式呈现比较明显的优势,短期内各地应着力培育“项目管理”牵头人,满足市场需求,长期来看应同时培育设计、造价方面的人才,从整体上推动全过程工程咨询服务质量的提升。

(二)鼓励市场主体向做大、做专转型发展

咨询服务模式的转变,必然带动咨询服务主体的转型发展。全过程工程咨询市场联合体中标特征较显著,同时也有部分实力强大的咨询企业表现突出,在全过程工程咨询市场发展初期即获得较大市场份额。因此,咨询服务主体首先应找准市场定位,或做大做强,或做专做精。一是“做大”,即完善咨询服务业务,构建“大咨询”业务格局,培育全过程服务、全专业融合、一体化咨询的工程咨询核心竞争力,在咨询市场中抢占份额,争当“牵头人”。二是“做专”,即做精做优专业咨询,提升专业咨询服务能力,既能以联合体的形式参与全过程工程咨询市场的角逐,又能把握传统工程咨询市场,稳步发展。

三、结束语

本文以2020 ~2022年的建筑业工程交易信息为基础,分析东、中、西部地区全过程工程咨询市场的交易特征。研究发现,东、中、西部地区的全过程工程咨询市场既存在一定的共性又存在一定的差异性。具体来看,东、中、西部地区的全过程工程咨询项目以新建项目为主,发包人以国有性质为主。同时,各地区在项目数量、中标人特征、咨询服务内容与模式等方面存在一定的差异性。展望未来全过程工程咨询市场的发展,应着力营造积极的市场环境,咨询服务主体应积极转型,共同促进全过程工程咨询市场的高质量发展。