经济政策不确定性、企业研发投入与企业全要素生产率

2024-02-19王梦赖泽庭

【摘" 要】论文利用TVP-SV-VAR模型深入探讨了经济政策不确定性、企业研发投入与企业全要素生产率之间的复杂关系。研究发现:经济政策不确定性对企业研发投入在短期内产生了一定负向影响,并进一步对企业全要素生产率产生负向影响,但长期来看,具有一定恢复且促进作用。因此,论文希望为理解经济政策不确定性对企业研发和生产效率的影响提供新的视角,也为企业管理者提供实用的指导,希望帮助企业在生产过程中面对未来经济政策不确定性时,能更清晰地把握相关机会,激发企业的研发活力,进而提高企业的全要素生产率,从而推动企业的全面发展。

【关键词】经济政策不确定性;企业研发投入;企业全要素生产率;TVP-SV-VAR模型

【中图分类号】F120;F273.1;F275" " " " " " " " " " " " " " " " " " " " " " "【文献标志码】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章编号】1673-1069(2024)11-0037-03

1 引言

企业是宏观经济考察时备受关注的对象,企业的发展与宏观经济环境密切相关,并且宏观经济政策的变化对企业经营管理活动影响巨大。在数字化时代背景下,经济政策不确定性已成为影响企业行为和宏观经济稳定的关键因素之一。经济政策不确定性不仅影响着企业的投资决策,还影响着企业的研发投入,进而对企业的全要素生产率产生重要影响。全要素生产率作为衡量企业生产效率和创新能力的重要指标,其提升对于推动经济增长、增强企业竞争力具有至关重要的作用。而当下,经济政策不确定性显著增加,从贸易政策的波动到宏观经济政策的调整,这些因素都为企业的长期规划带来了前所未有的挑战。在这种背景下,企业如何调整其研发投入,以及这种调整如何影响其生产效率和创新能力,成为学术界和政策制定者关注的焦点。

企业研发投入是推动技术创新的关键动力,而经济政策不确定性可能通过多渠道影响企业的研发活动。一方面,不确定性可能导致企业推迟或减少研发投资,因为他们更倾向于持有现金以应对未来的不确定性;另一方面,不确定性也可能激发企业增加研发投入,以寻求新的增长机会和竞争优势。因此,理解经济政策不确定性与企业研发投入间的关系,对制定有效的发展战略具有重要意义。

本研究旨在采用TVP-SV-VAR模型探讨经济政策不确定性对企业的研发投入的影响,并进一步分析这种影响对企业全要素生产率的影响。通过构建理论框架和实证分析,期望为企业管理者提供决策依据和有价值的见解,帮助他们更好地理解和应对市场的动态变化,为企业管理者提供战略指导。

2 理论分析与研究设计

2.1 经济政策不确定性(EPU)

研究学者利用文本挖掘对《南华早报》中涉及经济政策不确定性的文章及关键词进行筛选,把相关文章出现频率进行标准化处理,得出EPU指数。从指数编制的方法看是自动化筛选文章,但Baker等通过实证检验得出,自动化筛选所编制的指数与人工筛选所编制的指数,在季度时间序列数据上的相关性为0.82,相关性较强,可作为参考。

2.2 企业研发投入(RDI)

本文使用研发投入总额占主营业务收入的比重来测度企业研发投资强度。

2.3 企业全要素生产率(TFP)

在现有研究方法和数据基础上,早期对TFP的测算主要集中在国家或省级层面,常用的方法包括索洛余值法、生产函数法等。随着企业数据的不断丰富,研究逐渐深入企业层面,OP法和LP法应用广泛,成为代表性的方法。OP法的基本思路是利用可观测的产出变量来解决投入要素的内生性问题。LP法则在OP法的基础上进行了改进,利用中间投入变量作为代理变量,及将期末生产性资本作为期初的资本投入。LP法通过选择恰当的代理变量来克服与厂商产量选择的偏差问题,也能避免OP法要求数据必须有中间产品变量的缺陷。故本文用LP法进行TFP测算:

lnYkt=?姿0+?姿1lnLst+?姿2lnKst+?姿3lnMst+ωst

其中,Y为企业生产总收入;L为企业劳动投入;M为企业中间投入;K为企业资本投入,用固定资产净值表示。根据公司的实际收入,它包含企业的工业收入、销售收入、管理费用、财务费用和利润指标中非营利部门的补贴;ωst表示随机误差项。

3 数据处理与检验

本文选取1999-2022年A股全部数据作为样本集,数据来源于CSMAR国泰安数据库。对样本数据进行如下处理:①剔除当年ST、*ST公司;②当年数据缺失的公司;③剔除银行、保险等金融相关行业公司;④对所有连续变量进行1%和99%分位数的缩尾处理。

为保证模型中变量的平稳性,在将相关序列代入TVP-SV-VAR模型前,有必要采用ADF和PP检验对变量进行单位根检验,结果显示EPU、RDI的数据不平稳(AIC准则),因此,进一步采用一阶差分对数据进行处理,结果显示数据变得平稳,但EPU和RDI均出现负数等情况,由前文定义可知,EPU和RDI应为非负数,因此本文再次采用对数化方法进行数据处理。TFP在数据的原始计算中已采用对数化,因此对EPU和RDI进行对数化即可。

二次检验结果显示对数差分后数据序列已经平稳,但处理后的数据仍然出现负数情况,现实中经济政策不确定性和企业研发投入量化后的指标必然高于0。虽然数据处理后检验显著,但不符合现实情况。因此本文进一步考虑相对变化率而非差分办法对数据进行数据处理,即考虑EPU变化率的改变对RDI变化率和TFP变化率做动态关系研究。

4 参数估计与模型诊断

本文通过MATLAB软件对TVP-SV-VAR模型进行模拟检验,马尔科夫蒙特卡洛(MCMC)设定为10 000次,为避免初始值对模拟估计造成影响,将开始1 000 次的抽样作为预烧值予以舍弃。结果表明,在5%的显著性水平上,Geweke统计量均小于临界值1.96,代表所有参数均通过了收敛性检验,参数估计稳定可靠,即不拒绝估计参数收敛于后验分布的原假设,表明后验均值接近于参数真实值,模型参数的估计结果具有一定有效性。且通过样本的自相关系数、样本收敛路径和后验密度分布的描述得知,经过迭代抽样后自相关系数迅速衰减并收敛于0,表明模拟消除了样本之间的自相关性。收敛路径显示出样本序列围绕后验均值以“白噪声”的轨迹波动,彼此独立性较强。

综合来看,MCMC方法有效,可采用TVP-SV-VAR模型进行后续分析,综上,提出假设:当EPU受到冲击后,RID受到影响,并进一步影响TFP。

5 脉冲响应分析

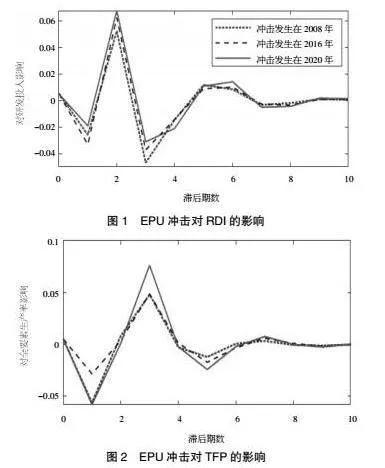

结合图1和图2分析可知,EPU的变化受到冲击,在3个不同时间点对RDI影响趋势基本相同,影响区间为[-0.047,0.068],均呈现“W”形变化图像,即短期是负向影响,随着时间推移,影响效应收敛于零,而后出现正向影响,可能是因为企业在前一年研发投入降低,基数降低,进而在第二年开始增加投入占比。并且,从图像上分析3个时间点的冲击都对全要素生产率产生了短期的负向影响,整体影响区间为[-0.058,0.076],且这种影响在前几个滞后期内逐渐减弱。2008年和2016年的冲击在4到5个滞后期后趋于零,而2020年的冲击在8到9个滞后期后趋于零。经济政策的不确定性导致企业减少投资和创新活动,从而对全要素生产率产生负面影响。然而,这种影响是短暂的,随着时间的推移,生产率逐渐恢复。但EPU对TFP的影响在不同年份呈现了不同表现,对于2008年和2020年来说影响趋同,影响幅度高于2016年,结合当年的代表性事件和EPU指数编制方法可知,企业面对EPU的不确定性具有全球化性质,而2016年为我国首次提出供给侧改革的第一年,为国内相关经济政策,从影响角度可知全球性历史事件发生时,对企业全要素生产率的影响更大。综上,EPU的变化率增加短期内都会对企业研发投入和企业全要素生产率产生负向影响,长期来看,会有一定恢复且促进作用。

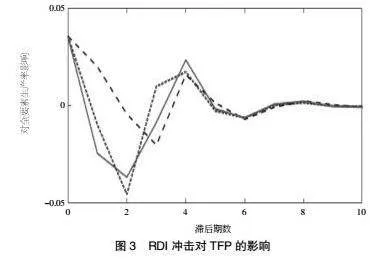

从图3可以看出,假设企业研发投入受到一个正向冲击对TFP影响区间为[-0.045,0.035],即短期为负向影响,之后会产生正向影响,长期趋于平稳状态,即从数据分析结果可知,企业研发投入的增长率受到冲击,短期对于TFP为负向影响,即企业研发投入增长率的正向波动短期内会导致企业TFP增长率降低,在3~4年后才会出现正向影响。

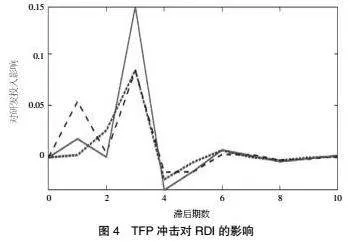

从图4可以看出,在TFP受到正向冲击后对于RDI的影响区间为[-0.032,0.146],可看出短期内主要为正向影响,长期看趋于稳定。从数据分析结果可知,当企业TFP的增长率正向增长后,可对企业研发投入产生正向影响,并且影响在2~3年增长率最高,之后趋于稳定。综上,企业研发投入的变化会在3~4个滞后期内正向影响企业全要素生产率,企业全要素生产率的变化会在3.7个滞后期内持续正向影响RDI,即企业研发投入的投入增加短期并不会对TFP产生影响,而企业想要企业全要素生产率的持续增长,需要持续提高RDI的投入,才能长期持续保持正增长。

6 结论与建议

本研究通过TVP-SV-VAR模型深入分析了经济政策不确定性、企业研发投入与企业全要素生产率之间的关系,得出了一系列结论。研究发现,经济政策不确定性对企业研发投入在短期内具有显著的负面影响,而企业研发投入的减少又会进一步降低企业全要素生产率,在长期具有一定恢复且促进作用。这一发现强调了在经济政策制定中需考虑其对企业创新活动和生产效率的潜在影响。其中,短期内,经济政策不确定性的增加会导致企业减少研发投入,这可能是因为企业在面对不确定性时倾向于采取保守策略,减少长期和高风险的投资,以保持流动性和灵活性。从而,企业研发投入的减少与全要素生产率的下降之间存在正相关关系。这表明研发投入是推动企业创新和提高生产效率的关键因素。综上,本文发现在短期内,经济政策不确定性通过影响企业研发投入间接降低了企业的全要素生产率。

本研究期望为企业管理者及研究者带来一定参考价值。对研究者而言,未来的研究可以进一步探讨不同行业、不同规模企业对经济政策不确定性的反应差异,以及如何更有效地促进企业研发投入和提高全要素生产率。并通过分析结果建议企业管理者应加强内部风险管理,以应对外部经济政策的不确定性。企业应寻求创新的融资渠道,以支持其研发活动,从而提高全要素生产率,推动经济的持续增长和创新。

【参考文献】

【1】陈宇峰,马利华,惠潇雄.经济政策不确定性会影响企业的生产率吗?[J].浙江大学学报,2023(09):148-160.

【2】BAKER S R,BLOOM N,DAVIS S J.Measuring economic policy uncertainty[J].The Quarterly Journal of Economics,2016,131(1):1593-1636.

【3】朱孟楠,闫帅.经济政策不确定性与人民币汇率的动态溢出效应[J].浙江国际贸易问题,2015(10):111-119.

【4】钱红光,邓立.数字化转型对企业全要素生产率的提升影响——以研发投入为传导路径[J].商场现代化,2023(22):93-97.