董事会规模对董事会断裂带的影响

——基于2016-2021年A股上市公司数据的分析

2024-02-19黄文玉

黄 辉 黄文玉

一、引言

团队断裂带1998 年由Lau et al.提出。断裂带是一个假想的分界线,基于一个或多个特征属性将团队划分为若干个子群体。同一子群体内部具有很强的相似性,不同子群体间具有较大的差异性。从经济后果来看,一方面,企业董事会内部子群体之间斗争会引发冲突,降低董事会的凝聚力。如皖通科技公司董事会被曝控制权之争,系“李系”与“周系”争夺董事席位,公开化的冲突造成了大量内耗,不利于公司的正常经营。另一方面,董事会内部不同子群体也有利于激发董事参与决策的热情,形成多元化的意见,董事会成员之间进行知识和信息的流动、交换与共享。如莱宝高科技公司董事会就是否重组进行充分沟通与协商,形成以“臧系”终止重组与“王系”支持重组的两派意见,双方展开激烈思想碰撞,为决策提供多元化观点,有利于提高决策效率,实现企业价值。近年来,众多学者就董事会断裂带对跨国并购(李维安等,2014)、企业薪酬差距(徐灿宇等,2021)、投资效率(王晓亮和王进,2021)、会计信息质量(叶邦银和王璇,2022)和企业战略变革(曹晓芳等,2022)等展开了深入探讨,但大量研究都集中在董事会断裂带的经济后果方面,鲜有研究董事会断裂带影响因素的。鉴于此,本文沿着董事会内部结构特征,结合管理学中的断裂带理论对比问题进行研究。

二、理论分析与研究假设

(一)董事会规模与董事会断裂带

基于社会认同理论和自我分类理论,个体成员依据人口统计特征或心理特征将自己划分到各子群体中,成员对其子群体内建立积极的社会认同感,往往倾向于偏爱自己所在群体的成员,而歧视其他子群体的成员。这种子群体内—子群体外的分类允许个体根据类型识别其他成员,成员很可能与子群体内成员合作,与群体外成员竞争,促进子群体的形成,引出断裂带(Lau et al.,1998;Thatcher et al.,2003)。当子群体具有相似的规模、每个子群内多个属性存在高度同质性,以及当子群体之间存在高度异质性的时候,断裂带增强。

基于此,本文在考虑性别、年龄、任期、教育程度和职业背景等多重特征的基础上实现对董事会断裂带的整体考量。董事会规模在一定程度上对董事会成员的履职情况和监督效应进行了反映,因而董事会成员的自利行为在一定程度上也会受到其约束。Hart et al.(2006)认为,团队规模对断裂带的形成具有影响,因为团队规模会促进子群体互动(竞争与合作),对断裂带的变化有直接影响。随着董事会规模逐渐扩大,董事会成员对彼此的喜爱程度会下降(Klein et al.,2009),导致社会融合度低和低感知依恋(Smith et al.,1994)。因此,董事会成员会寻找相似的团队成员,从而创建子群体。此外,董事会规模扩大,使得代表多方利益的成员得以进入董事会,通过互惠互利巩固利益关系,发展出派系或联盟,即形成子群体,巩固已有的子组间偏见。在进行信息交换与战略决策时,各子群体间需要不断协调解决问题,不利于达到“和而不同”的效果(Singh et al.,1989;Goodstein et al.,1994;徐二明等,2000)。Alexander et al.(1993)也指出,相对于规模较小的董事会而言,规模较大的董事会通常更加多样化,协调统一意见的可能性较低,子群体内部成员服从所在子群体的意见,控制董事会形成共识更加困难,断裂带增强。

然而,当董事会规模扩大到一定程度时,企业会出现交叉董事(Ma..s et al.,2013),比如年轻的、硕士学历的男性董事或者年老的、本科学历的女性董事,这种纵横交错情况的存在会降低董事会内部的同质性,削弱断裂带。同时,董事会规模扩大,董事会的凝聚力下降(Lipton et al.,1992),可以减少内部串通和内部人控制的现象(牟伟明,2019),提高监督效力,董事会内部联结不易形成,董事会断裂带削弱。此外,规模大的群体会形成多元化的意见(Sah et al.,1991),拥有不同背景特征的董事更容易产生不同的经营想法(张瑞纲和张浩,2019),集思广益,形成每个个体多元化观点的折中方案,降低公司极端决策的可能性(Cheng,2008),更加有效地发挥董事会的公司治理职能。另一方面,董事会规模越大,意味着在外部监管和内部制度约束的双重压力下,董事规避风险倾向更强,对企业的经营事项进行决策时会更加谨慎,内部裙带关系网络就更不易形成。

综上,本文提出假设1:

H1:董事会规模与董事会断裂带呈倒U型关系。

(二)董事会规模、董事会流动率与董事会断裂带

董事会流动率反映了特定时间内董事会成员发生变动的程度。当董事会规模由小型扩大到较大型的过程中,董事会成员不断被更替,新加入的董事会成员看待问题所带来的新视角与新观点可能导致董事会内部团队之间的观点冲突,达成共识的难度会增加。从董事会的监督视角出发,Zhu et al.(2015)认为,董事会成员继任或离任,都会打破董事会原有子群体的平衡,离任的董事会成员会削弱其所在子群体势力,而新任的董事会成员会重新选择加入某个子群体,维护其所代表的子群体的利益。Desai(2016)也指出,任期较短(即流动率较高)的董事更有可能维护所代表的利益相关者的利益,形成利益共同体,降低董事会的独立性与公正性,董事会的监督效率下降,成员“抱团”现象严重。在面临重大(要)决策时,流动率较高的董事会成员更有可能批评甚至否定其他子群体的意见,加剧了董事会内部分歧,董事会断裂带增强。当董事会规模扩大到过大程度时,董事会流动率提高,降低了董事会内部的稳定性和同质性,使董事会内部特定利益联盟不易形成。此外,董事会成员的流动也代表着董事成员所具有的年龄、知识及职业资源的流动,流动率较高的董事更有可能支持更新颖、风险系数更高的决策(Allemand et al.,2017;陈伟宏等,2018),风险偏好与利益目标不一致引发的沟通与谈判,董事会成员之间进行知识和信息的流动、交换与共享,董事会需要协调多种可替代性的选择以及不同利益相关者的追求,最终会增强董事会规模对董事会断裂带的抑制作用。

综上,本文提出假设2:

H2:董事会流动率正向调节董事会规模与董事会断裂带的倒U 型关系,即董事会流动率越高,董事会规模与董事会断裂带之间的倒U 型曲线越陡峭。

(三)董事会规模、董事会会议次数与董事会断裂带

董事会会议是董事会成员参与企业经营和战略决策的重要方式,既是考核董事会成员尽职尽责能力的重要指标,亦是影响公司决策质量的关键。团队整体功能的发挥,在很大程度上决定了该团队的履行职责效果,团队成员间信任关系的隐性力量对团队决策的效果具有重要影响(谢永珍等,2015)。当董事会规模扩大,董事会会议次数增多时,表明由于经验、知识以及信息等方面的异质性,作为决策团队的董事会成员间的意见独立性较高,此时认知冲突不可避免,可能进一步激化董事会内部的信任危机,协调各方意见的决策过程变得复杂,从而使达成一致决策共识的格局更难以形成。由此,董事会断裂带会增强。当董事会扩大到超过阈值时,企业董事会更能基于自身优势挖掘并利用关键资源,有利于董事之间信息交换、知识共享和资源互补,有利于激发董事的参与热情,促进成员间的互动,子群体不易形成。Lipton et al.(1992)、刘胜楠和杨世忠(2019)研究认为董事会会议次数召开越多,董事们越乐于履行职责,越能提高董事会效率。规模大的董事召开会议进行战略决策和其他重大事项决议时,董事会成员充分地发表意见,摒弃彼此固有偏见,促进成员信息交流和知识共享,避免形成“一边倒”的极端决策,改善董事会讨论质量,因而董事会会议次数可以在一定程度上抑制董事会规模过大对董事会断裂带的消极影响。

综上,本文提出假设3:

H3:董事会会议次数正向调节董事会规模与董事会断裂带的倒U型关系,即董事会会议次数越多,董事会规模与董事会断裂带之间的倒U型曲线越陡峭。

三、研究设计

(一)样本选取与数据来源

本文选取2016-2021 年中国A 股上市公司作为研究对象,并进行了以下处理:①剔除ST、*ST、PT 状态以及上市不满一年的公司;②剔除金融行业类公司;③剔除董事背景特征等重要数据缺失和异常的上市公司。最终,得到16198 个公司的年度观测值作为研究样本。为避免极端值的影响,本文对所有连续变量进行了上下1%水平的Winsorize 缩尾处理。实证分析所需数据中,董事特征和财务数据等均来自于国泰安金融数据库(CSMAR),数据分析处理由Python和Stata16.0软件完成。

(二)变量定义

1.被解释变量:董事会断裂带。在借鉴Barkema et al.(2007)、李雪峰和徐荣(2019)的研究基础上,选取董事性别、年龄、任期、教育背景和职业背景作为董事会断裂带的划分依据。董事为男性赋值1,否则为0。董事年龄为分类变量,当董事年龄在30 岁以下时,赋值1;31-40 岁赋值2;41-50岁赋值3;51-60 岁赋值4;60 岁以上赋值5。董事任期选择董事会成员任期的年数来测量。董事教育背景为中专及以下学历时,赋值1;大专赋值2;本科赋值3;硕士赋值4;博士赋值5;MBA或EMBA赋值6;荣誉博士、函授等其他方式赋值7。职业背景分成3 类,即生产设计和研发的转换职能、人力资源和管理职业的输出职能、金融法律和财务职业的支持职能,具备其中某一职业背景赋值1,否则为0。

借鉴Meyer et al.(2013)开发的平均轮廓宽度(ASW)聚类算法测量董事会断裂带。柳学信和曹晓芳(2019)系统梳理了目前较为成熟的八种断裂带测度方法,进行综合比较并用模拟数据加以验证后,同样认为ASW 聚类算法相比其他度量断裂带方法,满足应符合的所有理想条件。ASW 方法主要采用聚类的方式识别团队中的子群体构成,基于子群体内相似性和子群体间差异性对聚类结果检验。ASW具体公式如(1)所示,其中,ai为子群体内的不相似度,指个体i 到同一子群体其他个体的平均距离;bi为子群体间的不相似度,指个体i到其他子群体个体的平均距离;S(i)值越大,表明聚类效果越好,董事会断裂程度越大。

2.解释变量:董事会规模。借鉴张瑞纲等(2019)的研究,采用当年年末的董事会人数作为董事会规模指标。

3.调节变量。

(1)董事会流动率。借鉴Desai(2016)、陈伟宏等(2018)、曹晓芳等(2022)的做法,采用董事会当年年度内更换董事会成员的人数与年初董事会总人数的比值衡量。

(2)董事会会议次数。董事会会议是董事会成员履行监督和咨询等职能的重要方式,是董事会成员参与公司决议的关键途径。年度内召开的董事会会议一定程度上反映了董事会履行职责的程度,召开的会议次数体现了董事会成员间知识、信息交流与交换的频率(Grag,2013),参考Grag(2013)、谢永珍等(2015)的研究,以年度内召开的董事会会议次数衡量。

4.控制变量。借鉴徐灿宇等(2021)、曹晓芳等(2022)的研究,本文在模型中加入了以下控制变量:企业年龄、托宾Q、总资产报酬率、员工人数、息税前利润、两职合一、董事会独立性、董事薪酬激励、公司成长性,并控制了行业、年份固定效应。

具体变量定义见表1。

表1 变量定义表

(三)模型设计

为检验董事会规模对董事会断裂带的影响,参考徐灿宇等(2021)、尹钧惠等(2023)的研究,构建如下多元回归模型进行检验:

模型(2)中,为验证董事会规模对董事会断裂带的倒U型关系,加入董事会规模的平方,若假设1成立,则系数α1和α2均显著不为0。α0表示截距、ε表示随机误差项。

为检验董事会流动率、董事会会议次数对董事会规模与董事会断裂带的调节效应,本文分别构建以下模型:

为验证调节变量的调节效应,分别加入董事会规模和董事会规模的平方与调节变量的交互项,若假设H2、H3 成立,则董事会规模平方与调节变量的交互项系数α5显著不为0。

四、实证分析

(一)描述性统计分析

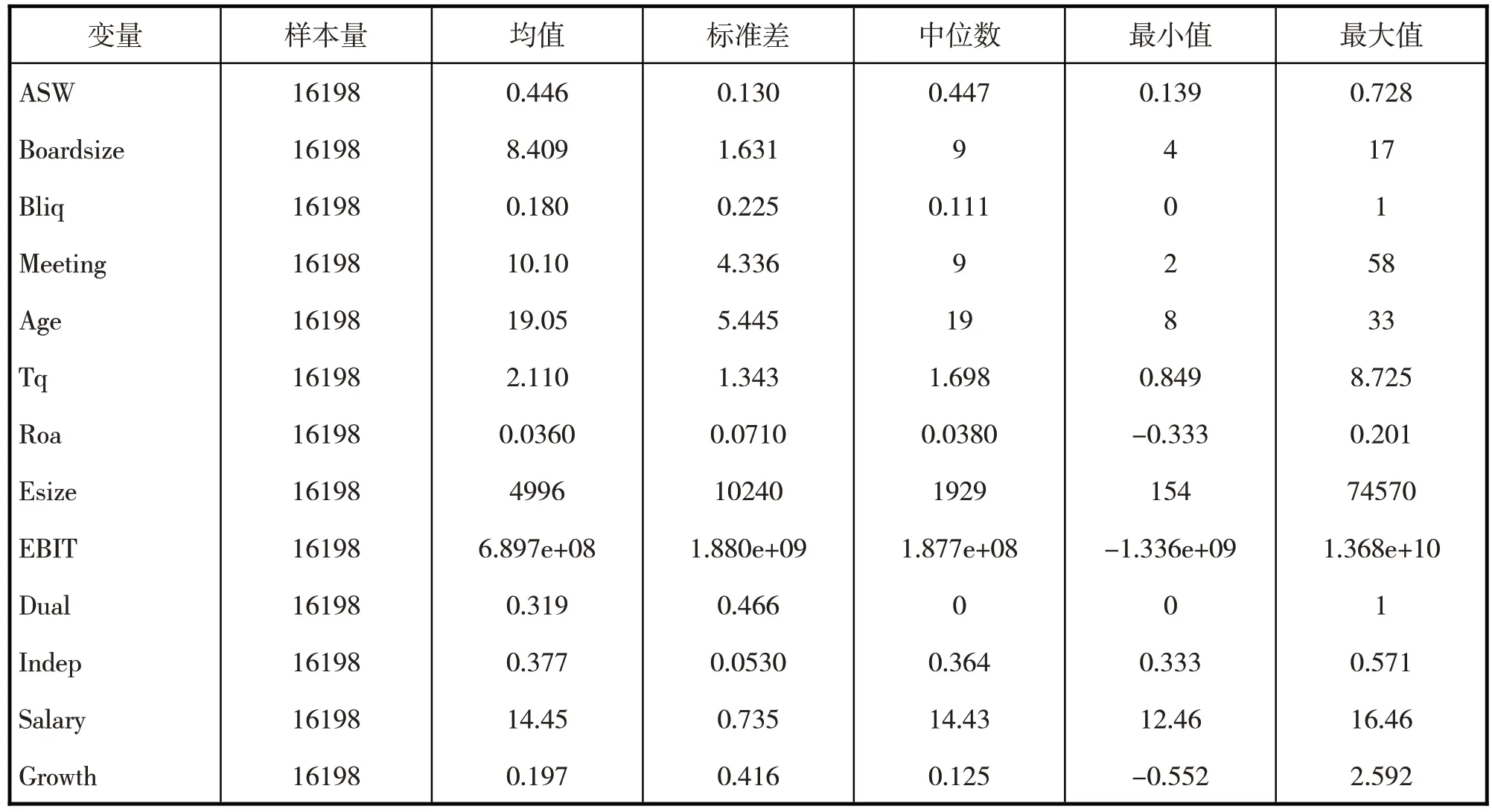

表2是本文变量的描述性统计结果。由表2可知,董事会断裂带(ASW)均值为0.446,标准差为0.130,最小值和最大值分别为0.139 和0.728,说明不同上市公司董事会间断裂带存在较大差异。董事会规模(Boardsize)中位数为9,最小值、最大值分别为4 和17,符合《公司法》关于董事会人数的规定,也说明不同上市公司董事会人数差距较大。董事会流动率(Bliq)中位数为0.111,均值为0.18,表明每年董事会的人员流动率为18%,处于较低水平。最小值和最大值分别为0 和1,说明不同上市公司董事会成员流动率具有较大差异。董事会会议次数(Meeting)均值为10.10,标准差为4.336,表明我国上市公司平均每年召开10.10 次董事会会议,且公司间存在较大差异。

表2 变量的描述性统计结果

(二)相关性分析

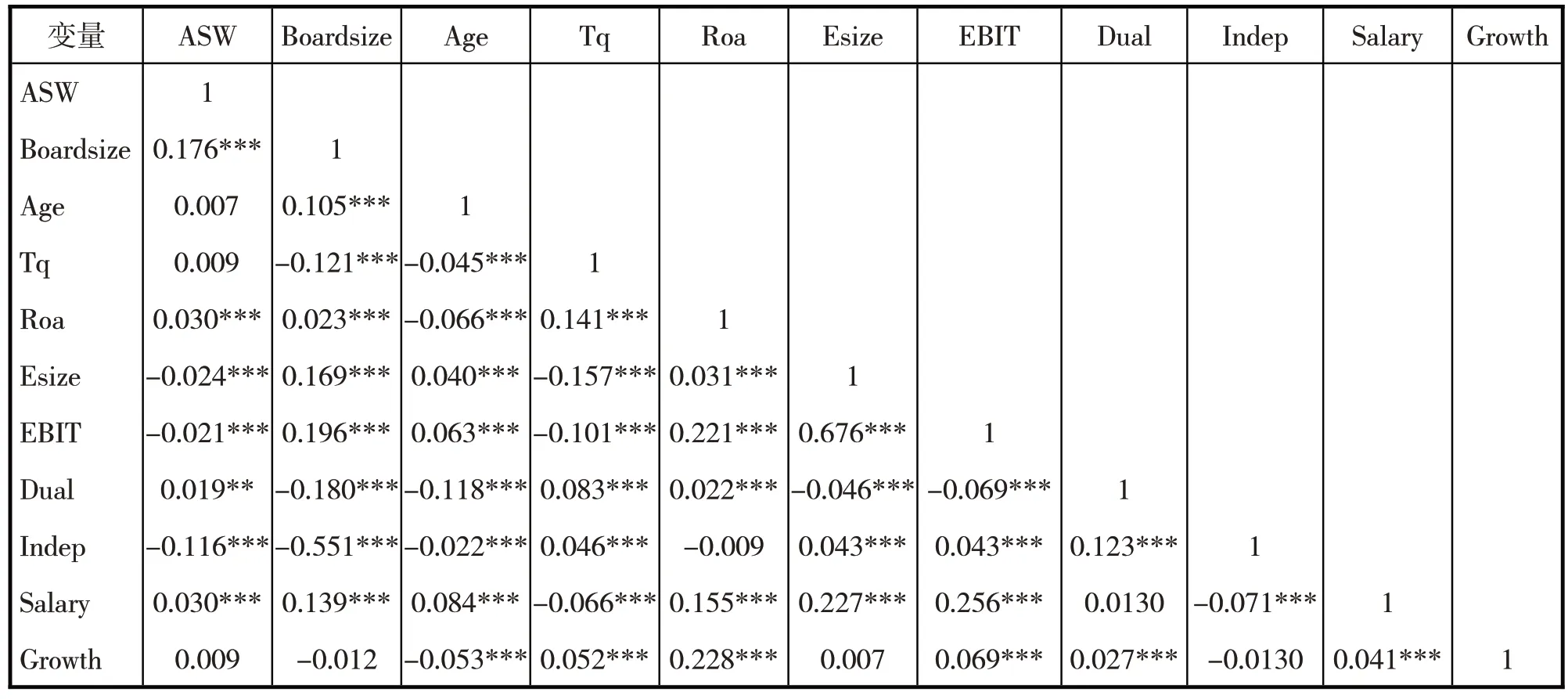

表3的相关性统计结果显示,董事会规模与董事会断裂带的系数为0.176且在1%的水平上显著,但上述结果仅仅是两两变量间的相关系数,董事会规模究竟如何影响董事会断裂带这一问题有待进一步检验。同时,进一步计算各变量的VIF值,变量的VIF值均小于10,且变量间的相关系数绝对值均小于0.7,说明变量间不存在严重的多重共线性问题。

表3 相关性分析

(三)回归分析

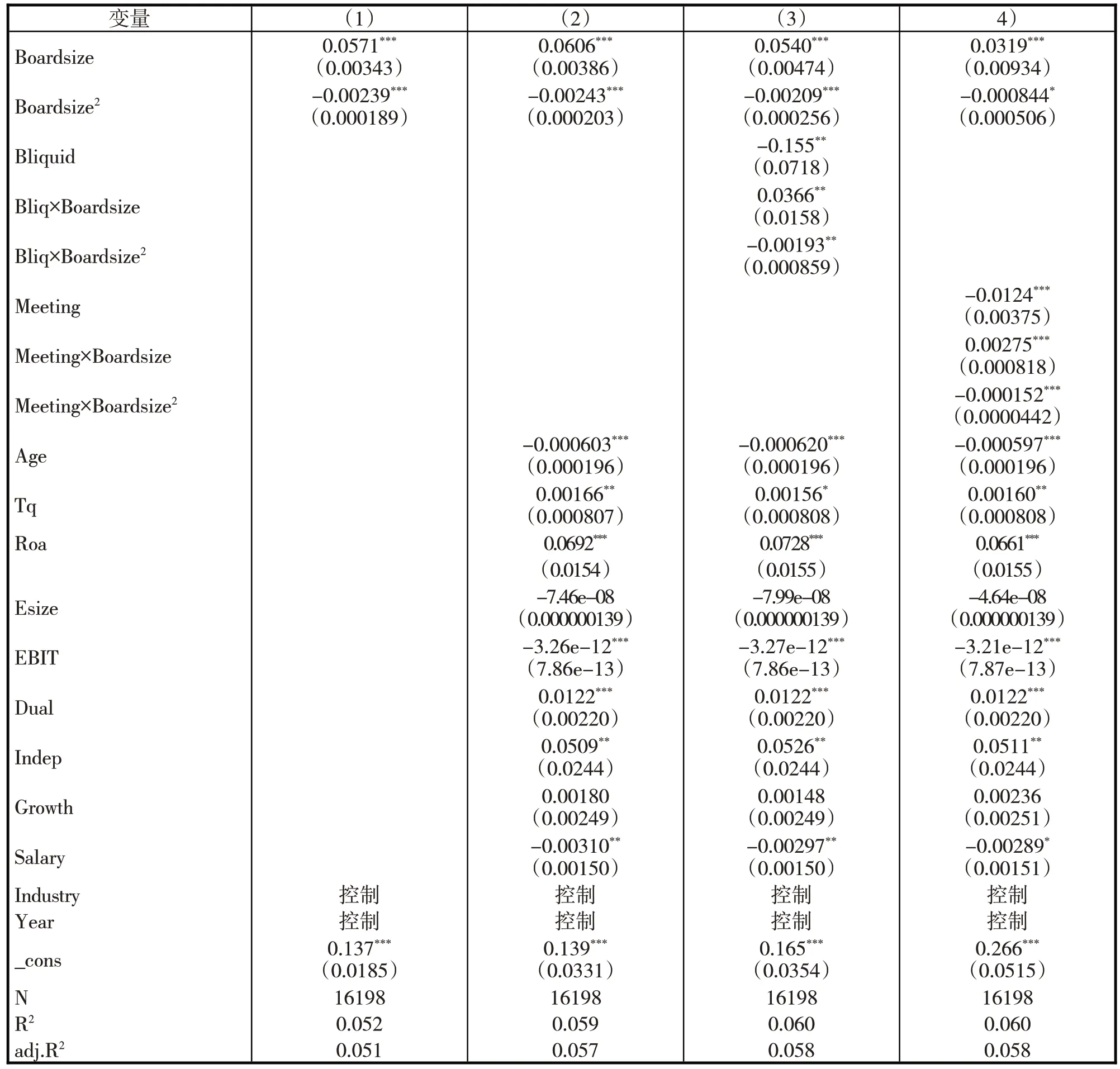

表5 为董事会规模对董事会断裂带影响的回归结果。其中,(1)列和(2)列分别为模型(2)不控制控制变量和控制变量的回归结果,由(1)列和(2)列可知,董事会规模平方(Boardsize2)与董事会断裂带(ASW)均在1%水平上显著负相关,说明董事会规模与董事会断裂带呈倒U 型关系。由此,假设H1得证。

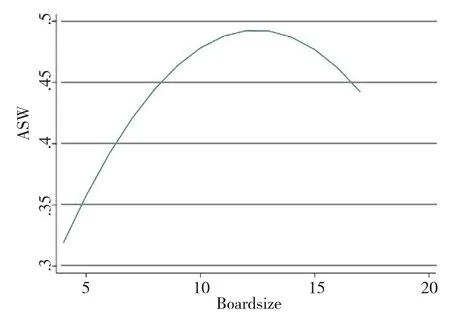

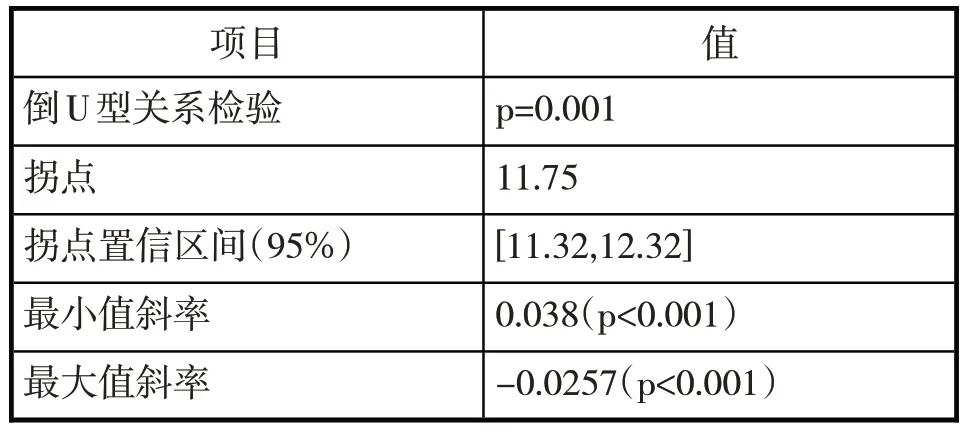

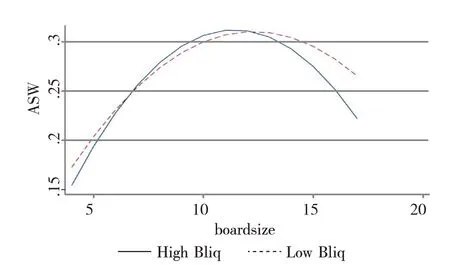

验证董事会规模与董事会断裂带的倒U 型关系,需满足以下条件:①董事会规模平方系数显著为负;②董事会规模取最小值时,斜率显著为正;董事会规模取最大值时,斜率显著为负。③曲线拐点应落在董事会规模的取值范围内。本文进一步对倒U 型关系进行检验,在模型(2)的基础上绘制倒U型曲线,如表4、表5的(2)列和图1所示。结果表明,董事会规模平方(Boadsize2)的系数为-0.00243 且在1%水平上显著,条件①满足;董事会规模的取值范围介于4~17 人之间,在最小值4 时的斜率为正(α=0.038,p<0.001),在最大值17时斜率为负(α=-0.0257,p<0.001),条件②满足;曲线拐点为11.75,在董事会规模的取值范围内,条件③满足。综上,假设H1 得到验证,即董事会规模与董事会断裂带呈显著倒U型关系。

图1 董事会规模与董事会断裂带的倒U型曲线

表4 董事会规模与董事会断裂带的U型关系检验结果

表5 基准回归和调节效应检验回归结果

(四)调节效应分析

参考Haans et al.(2015)的两步检验法,本文通过模型(3)和模型(4)检验董事会流动率(Bliq)、董事会会议次数(Meeting)在董事会规模(Boardsize)与董事会断裂带(ASW)倒U 型关系间的调节效应。

式(5)中,Z为调节变量Bliq和Meeting。

第一步。检验倒U 型曲线拐点以及拐点向左或向右偏移。式(5)的一阶导数等于0的点即为拐点,即:

根据式(6)对调节变量Z求导得到:

判断拐点向左或向右偏移,则需确认∂Boardsize/∂Z 的正负性,即α1α4-α2α3的正负性。当α1α4-α2α3>0时,倒U型曲线拐点随调节变量Z值的增大而向右偏移;α1α4-α2α3<0 时,倒U 型曲线拐点随调节变量Z值的增大而向左偏移。

第二步。检验倒U 型曲线是变得陡峭还是平缓。如果α4>0且通过显著性检验,则倒U型曲线变得平缓;如果α4<0 且通过显著性检验,则倒U 型曲线变得陡峭。

表5 的(3)列和(4)列为董事会流动率和董事会会议次数的调节效应检验结果。由表5的(3)可知,α1α4-α2α3<0,说明随着董事会流动率的提高,董事会规模与董事会断裂带的倒U型关系曲线拐点向左偏移。此外,α4=-0.00193且在5%水平上通过显著性检验,故倒U型曲线变得更加陡峭。结合图2可知,当董事会流动率较高时,董事会规模与董事会断裂带的倒U型曲线更为陡峭;当董事会规模较小时,董事会规模增加导致董事会断裂带增强;当董事会规模超过阈值后,董事会规模对董事会断裂带的抑制作用更为显著,由此,假设2得到验证。由表5的(4)列可知,α1α4-α2α3<0,说明随着董事会会议次数的增多,董事会规模与董事会断裂带的倒U型关系曲线拐点向左偏移。此外,α4<0 且在1%水平上通过显著性检验,故倒U型曲线变得更加陡峭。结合图3可知,当董事会会议次数较高时,董事会规模与董事会断裂带的倒U型曲线更为陡峭;当董事会规模较小时,董事会规模增加导致董事会断裂带增强;当董事会规模超过阈值后,董事会规模对董事会断裂带的抑制作用更为显著,假设H3得到验证。

图2 董事会流动率对董事会规模与董事会断裂带的调节效应

图3 董事会会议次数对董事会规模与董事会断裂带的调节效应

(五)稳健性检验

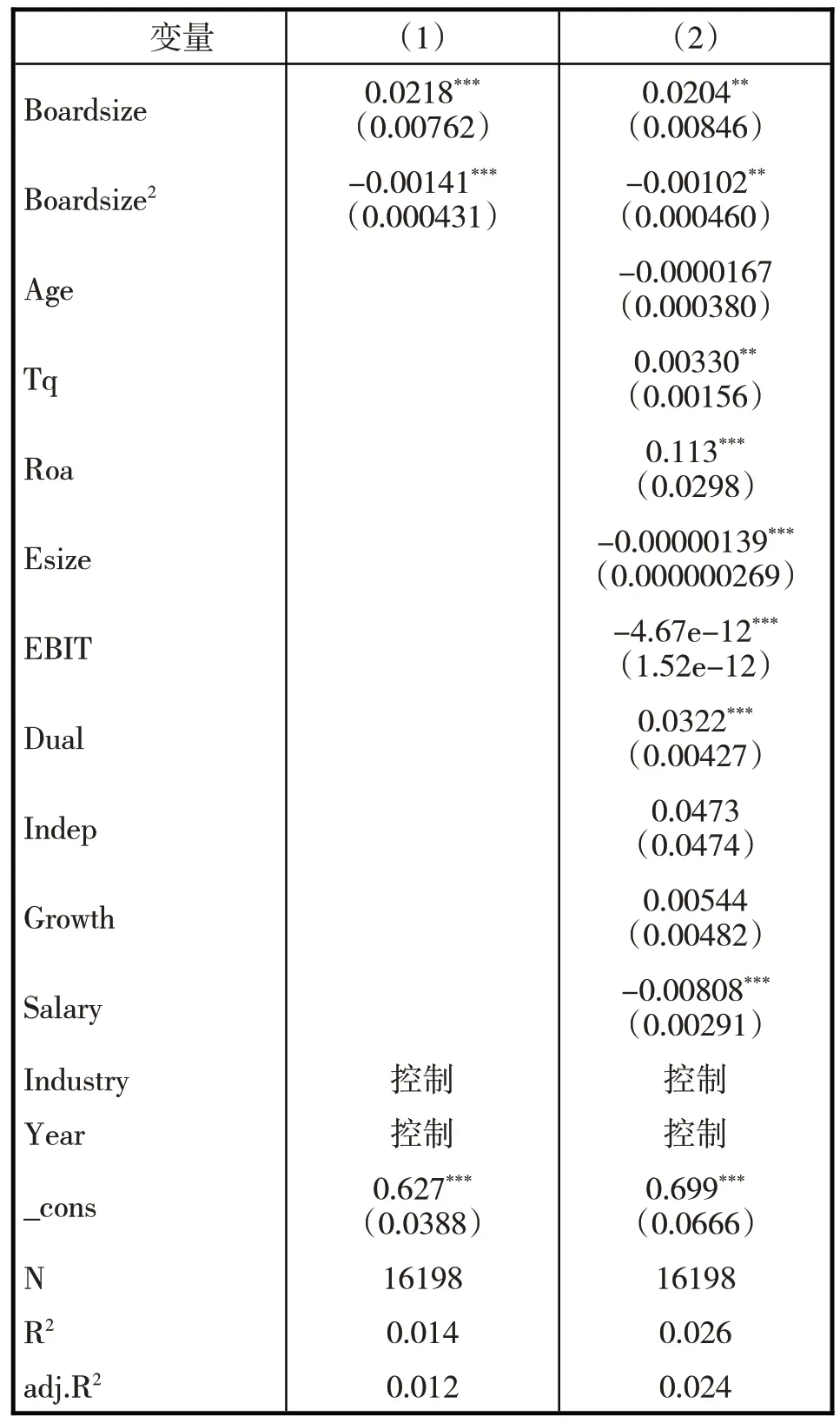

1.改变被解释变量。为增强研究结论的稳健性,本文改变被解释变量的度量方式重新进行检验。借鉴Van Peteghem et al.(2018)、梁上坤等(2020)、李学峰和徐荣(2021)的董事会断裂带测量方法,测量断裂带强度(Faultline Strength)和断裂带距离(Faultline Distance),将两者的交乘项Fau作为董事会断裂带的替代变量,回归结果如表6所示。由表6的(2)列可知,董事会规模(Boardsize)在5%的水平上显著为正,而董事会规模平方(Boardsize2)在5%的水平上显著为负,回归结果与前文假设保持一致,假设1得到验证。

表6 改变被解释变量检验结果

2.滞后一期解释变量。考虑到董事会断裂带的形成需要一定时长,且董事会规模对董事会断裂带产生影响也需要一定的时间,故使用滞后一期董事会规模重新进行回归。检验结果见表7。由表7的(2)列可知,董事会规模(Boardsize)的回归系数为0.04,在1% 水平上显著,董事会规模平方(Boardsize2)的回归系数为-0.00156,在1%水平上显著,说明董事会规模与董事会断裂带呈显著倒U型关系,与前文验证结果一致,回归结果具有稳健性。

表7 滞后一期解释变量检验结果

五、结论与启示

本文以2016-2021 年中国A 股上市公司为样本,考察董事会规模对董事会断裂带的影响,以及董事会流动率和董事会会议次数对两者关系的调节作用。研究发现:(1)董事会规模与董事会断裂带呈显著倒U型关系。当董事会规模较大时,董事会内部成员基于差异化特征导致对彼此的喜爱程度会下降,矛盾和冲突加剧,董事会寻找相似的团队成员,从而创建子群体,董事会断裂带增强。当董事会规模超过阈值时,企业会出现交叉董事,这些交叉董事会削弱断裂带;且董事会规模越大,意味着在内部制度约束和外部监管的双重压力下,董事规避风险倾向更强,决策和行事会更加谨慎,内部裙带关系更不容易形成,董事会断裂带削弱。(2)董事会流动率和董事会会议次数均正向调节董事会规模与董事会断裂带的倒U型关系,即随着董事会流动率的提高和董事会会议次数,董事会规模与董事会断裂带的倒U型关系变得更加陡峭。

本文的研究具有以下启示:(1)为优化董事会人员配置、提高董事会尽职尽责能力提供了新思路。不同规模的董事会形成的断裂带强度不同,董事会规模在4-12 人的企业,上市公司在享受董事会多样化特征带来的优势的同时应当注意董事会内部子群体的形成及其引发的冲突和非理性决策,完善董事会的追责制度,构建严格的监管体系,抑制董事会断裂带的负面影响;董事会规模超过12人的企业,可以降低子群体的自主权,鼓励支持多样化观念,同时完善董事会结构安排,形成专注于企业整个团队而不是子群体的持续健康环境。(2)上市公司应完善董事会成员流动的管理机制以及董事会会议的强度,有效防止子群体利益结盟,充分发挥信息多样化效应,拓宽信息渠道,强化董事会成员互动,激活董事会治理效力。(3)监管部门可以根据企业的董事会规模初步判断董事会断裂带强度,基于此对企业实行差异化管理,强化对董事会结构简单、董事间难以相互制衡的公司的监管力度,提高追责工作的影响力和透明度。