女性家庭决策赋权如何影响家庭金融资产配置

2024-02-19李铮孟昊芸温军

李铮 孟昊芸 温军

摘 要:从女性赋权角度出发,基于2014年中国家庭追踪调查(CFPS)数据,使用Probit和Tobit模型,探讨家庭决策对金融资产配置的影响。研究发现:我国家庭的金融资产配置较为单一。女性家庭决策赋权程度越高,家庭投资风险金融资产的概率越低,持有正规金融市场的资产比例越小。异质性分析表明缺乏金融素养的女性决策者,家庭金融配置单一问题更严重。机制分析表明女性家庭决策赋权通过改变家庭金融排斥程度影响家庭金融资产配置。鉴于此,需要加大金融知识宣传力度、丰富金融产品种类,以提升女性金融素养、缓解家庭金融排斥,进而丰富家庭金融配置类型,降低家庭财务风险。

关键词: 家庭金融;资产配置;家庭决策;女性赋权

中图分类号:F832;C913.68 文献标识码: A 文章编号:1003-7217(2024)01-0002-09

一、引言与文献综述

家庭金融资产配置不仅影响个人财富,也是宏观经济体系及资产价格标准的重要组成部分。随着行为经济学的发展,学术界对家庭资产配置与投资偏好的讨论逐渐深入[1]。受风险规避的影响,世界90%以上的家庭持有储蓄等无风险金融资产[2]。除瑞典外,仅有50%以下的家庭参与股票等风险金融市场。我国的家庭股票市场参与率甚至低于10%[3],与日益增长的家庭收入并不适配。2021年发布的《中国家庭金融调查报告》中明确指出:我国居民家庭金融资产配置结构单一,在现金、银行储蓄渠道投资的家庭金融财富比重高达88%。近九成的储蓄比例不仅不利于家庭金融资产的保值与增值,也不利于家庭资产风险的降低,同时对我国金融业的结构化转型及经济高质量发展造成了阻碍。

不完全等同于传统金融的研究范式,家庭金融资产选择需要考虑家庭决策及行为理论[4]。受社会观念及生理因素影响,男性决策者与女性决策者在家庭决策方面存在较大的行为差异[5]。随着科技进步,数字化等产业改革缩小了性别工资差距,财务地位的提高改善了女性的家庭决策地位,赋予女性决策者更多话语权。可惜的是,在众多影响家庭金融资产配置的研究中,鲜有关于家庭决策的内容,更缺少从女性赋权角度出发的成果。本文从女性赋权的角度出发,基于家庭联和决策模型,从是否参与及参与深度两方面讨论家庭决策对其资产配置的影响效果及作用机制。同时分析不同特征的家庭在影响过程中存在的异质性结果。

经典的马科维茨资产选择理论说明:恰当的投资组合可以分散非系统性风险,但系统性风险不能通过投资组合改变,这直接降低了家庭持有风险资产的比例[6]。影响系统性风险的宏观因素有很多。信息时代背景下,数字金融拓宽了家庭获取金融信息的渠道,降低了家庭进入金融市场的门槛,有利于家庭进行多元化的资产配置。丰富的金融资产投资类型提升了家庭财务风险的承受能力[7]。社会网络的数字化也减少了家庭财务的流动性约束,同时提升了信息传播效率,同样有利于家庭进行多元化的资产配置[8]。在社会管理层面,市场环境中法制保障的完善降低了家庭的财务负担,增强了家庭进入风险金融市场的意愿[9]。社会文化也对家庭资产配置有着显著影响,对社会更信任的家庭参与风险金融市场的概率更高[10]。此外,社会互动更频繁的家庭进行股票[11]、保险[12]等风险金融投资的意愿更强。在生态环境层面,空气污染的加剧提高了居民购买保险的预算,为家庭资产配置提供了更多选择[13]。

在考虑决策者的行为意义后,将影响家庭金融资产配置的因素扩展到微观的个体及家庭层面。家庭规模的扩张提高了生活预算,削弱了家庭财务的流动性,降低了家庭进行风险金融投资的概率[14]。此外,居民的非理性行为在家庭债务影响行业金融风险的过程中具有调节效应,会强化债务对行业金融风险的正向影响[15]。家庭结构也对家庭金融资产配置产生深远影响。史桂芬和沈淘淘[16]认为老年人口多的家庭倾向于投资无风险金融资产,而少儿抚养支出比较高的家庭更偏爱风险金融资产。进一步地,王韧等[17]發现与养育女孩的家庭相比,养育男孩的家庭金融投资更保守。舒建平等[18]从收入的角度出发,发现家庭人均收入对储蓄等无风险金融资产呈现出“倒U形”影响,而对股票等风险金融资产呈现出“U形”影响,且这种影响随着年龄的增长而动态变化。类似地,部分研究者认同家庭资产配置结构会随着年龄的增长而改变。Fagereng等[19]通过建立生命周期模型发现中年家庭对股票市场的兴趣最高。Balloch等[20]则认为年龄对风险金融市场的产品存在先升后降的“驼峰形”影响。值得注意的是,个体的社会保障也是影响家庭金融资产配置的重要微观因素。住房公积金[21]、医疗保险[22]、社会养老保险[23]、商业保险[24]等通过缓解家庭的融资约束、降低家庭预防性储蓄等方式为家庭提供收入保障,鼓励家庭进行风险金融投资。除社会保障外,健康的体魄[25]、良好的认知能力[26]、高层次的教育水平[27]、充分的金融素养[28]及差异化的风险态度[29]都是促进家庭进行多样化金融投资的有利因素。

综上所述,当前学术界从家庭决策角度入手探讨家庭金融资产配置影响因素的文献较少。既有从女性家庭决策赋权角度出发的研究主要围绕提高女性生活质量[30]或幸福感[31]展开,家庭决策的研究囿于家庭借贷行为[5]或创业活动[32]等角度,缺乏聚焦于家庭金融主题的成果。据此,本文从女性赋权角度切入,从是否参与及参与深度两个层面探究家庭决策对家庭金融资产配置的影响;同时,考虑到金融素养的差异对资产配置的影响,通过异质性检验解释不同类别家庭差异化的投资选择行为;进一步地,挖掘女性家庭决策赋权影响家庭金融资产配置的具体作用机制,探索金融排斥在影响过程中的作用效果。本文为影响家庭财务决策的因素提供了有益补充,对降低家庭财富增值风险、促进金融业的转型发展及推动家庭决策性别平等也具有重要的现实意义。

二、研究设计

(一)数据来源

当前,我国仅有2014年北京大学中国社会科学调查中心公布的中国家庭追踪调查(CFPS)数据既包含女性家庭决策指标又涵盖家庭金融投资数据,故选取其作为数据来源。除家庭层面的数据外,同时加入个体及社区层面的数据作为控制变量。鉴于家庭决策的主题,仅选取已婚样本作为目标群体,剔除未婚、离异及丧偶的部分。对于夫妻二人在家庭决策的回答中有异议的样本,为避免造成结果偏差,予以剔除。最终合并的样本总数为6858个。

(二)变量选择及描述

被解释变量家庭金融资产配置从是否参与及具体的参与深度两个角度共同构建。整体来看,参照孙武军和林惠敏[33]的分类,按照投资市场的差异,将家庭金融资产分为风险金融资产(股票、基金、金融及企业债券等)、无风险金融资产(现金、储蓄、股票账户现金等)及家庭持有的民间借出款三类。进一步地,在家庭是否参与金融市场层面,借鉴尹志超等[34]的方法,按照家庭是否持有正规金融机构发行的产品来判断。若家庭持有风险金融资产(rformalfin)或无风险金融资产(sformalfin),则认为该家庭参与了正规金融市场,持有正规金融资产(formalfin)。若家庭持有民间借出款,则认为该家庭参与了非正规金融市场,持有非正规金融资产(informalfin)。以上四个变量均为二值变量,若参与则赋值为1,未参与则赋值为0。在此基础上,定义家庭参与金融市场的深度。首先考察家庭参与正规金融市场的深度,从家庭持有风险金融市场资产占家庭总金融资产的比例(trformal)以及家庭持有的无风险金融市场资产占家庭总金融资产的比例(tsformal)两方面论述。其次考察家庭在正规金融市场持有的总资产占家庭总金融资产的比例(tformal)。最后考察家庭参与非正规金融市场的深度(tinformal),以家庭持有的民间借出款占家庭总金融资产的比例表示。被解释变量之间的包含关系如图1所示。

核心解释变量女性家庭赋权程度(femalerights)由2014年CFPS问卷中的五个问题共同构成。借鉴李仲武和冯学良[31]的成果,在家庭层面的问卷中有关于夫妻二人谁决定家中的家用支出、金融投资、购买房屋、子女管教及高价格消费品五个方面的问题。按女性决策者在这五个问题中可以决定的数量计分。分数越高,代表女性在家庭决策中的话语权越大。

为了减小由于遗漏变量造成的结果偏误,参照既有文献[5,31,32]的结果选择控制变量。在个体层面,选取样本的年龄(age)、受教育程度(edu)、工作性质(work)和投资风险偏好(risk)作为控制变量。其中,受教育程度为离散变量,赋值越大代表受教育程度越高①;工作性质为二值变量,若从事农业赋值为0,非农业工作赋值为1;投资风险偏好同样为离散变量,数值越大表明越不愿意承担金融风险。由于夫妻间的家庭联和决策会相互影响,故同时控制其配偶的年龄(spage)、受教育程度(spedu)、工作性质(spwork)及投资风险偏好(sprisk)。定义与样本的社会特征类似。

在家庭层面,挑选可能影响家庭金融投资及财务流动性的变量。首先控制家庭成员的平均健康程度(fhealth),选取家庭编号相同群体健康状况的均值赋值,数值越大代表家庭成员越健康。其次控制社群友好关系(friend),该变量选用家庭成员的人缘分数均值赋值,数值越大代表家庭在社群中越受欢迎。同时控制家庭規模(familysize)及家庭在当地的收入水平(fincome)②。此外,家庭观念(concept)也是影响女性家庭赋权的重要因素。在问卷中设有“男人以事业为主,女人以家庭为主”“女人干得好不如嫁得好”“女人应该有孩子才算完整”及“男人不需要做家务”③四个关于家庭性别观念的问题,受访者可以根据认同程度为每个问题打出1~5分,分数越大表示家庭传统观念越强。四个问题的总分为个体对家庭决策的认知情况,使用家庭成员的总分均值为家庭观念赋值。

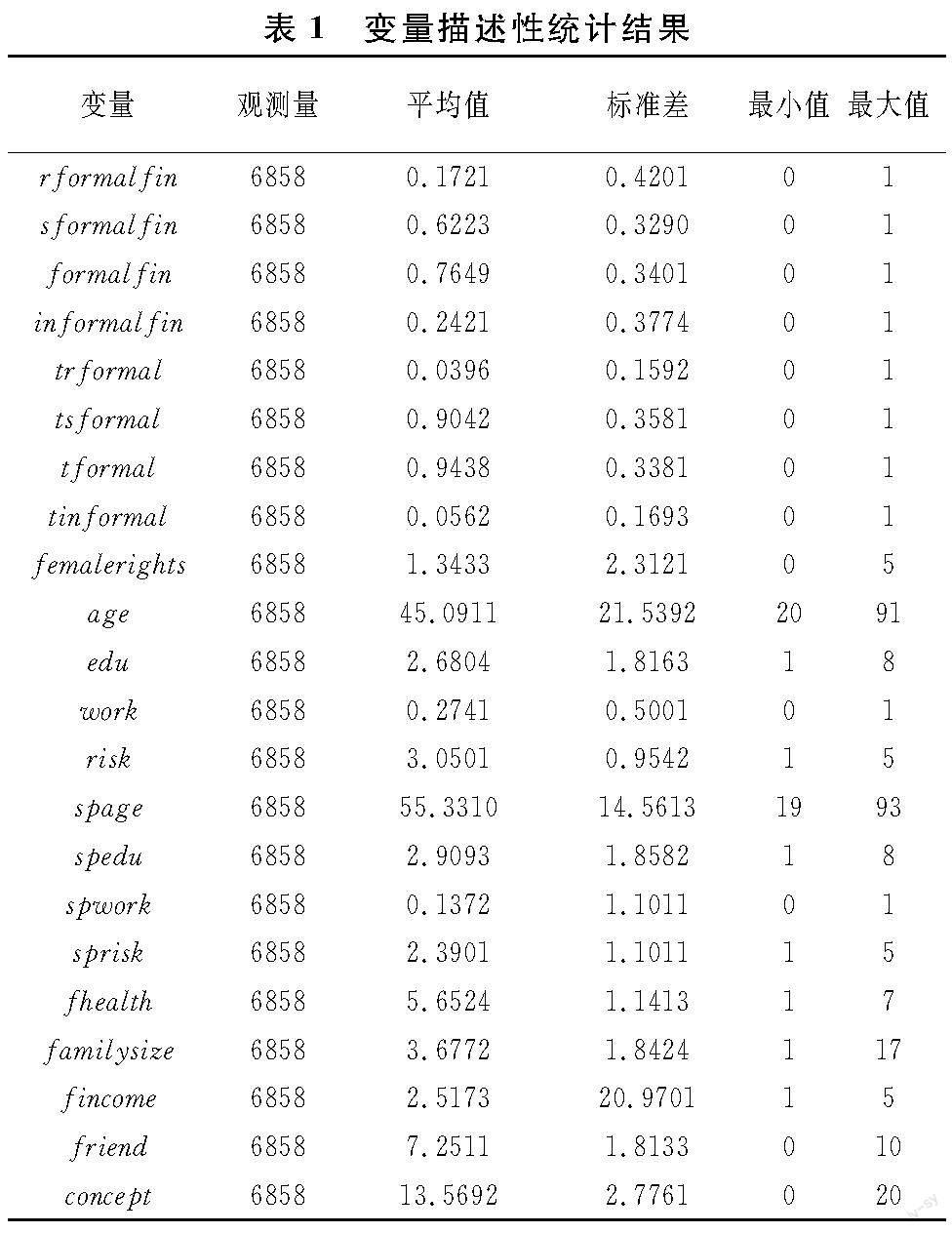

从表1展示的数据特征可以发现,我国约76.49%的家庭参与了正规金融市场投资。其中,62.23%的家庭参与了无风险金融市场,仅有17.21%的家庭持有风险金融资产。可见,部分家庭同时投资了风险金融资产与无风险金融资产。此外,家庭参与非正规金融市场的比率较低,仅为24.21%。从以上数据可以发现,部分家庭既参与了正规金融市场,也参与了非正规金融市场。在家庭参与深度层面,家庭平均将94.38%的资产投入正规金融市场,其中90.42%投入无风险资产,仅有3.96%的家庭金融资产投资于风险金融市场。剩余的5.62%投入民间借贷组织等非正规金融市场。从以上统计结果可以发现,我国家庭金融资产配置方式较为单一,家庭中金融资产大多投资于储蓄、现金等无风险产品。居民参与风险金融市场及非正规金融市场的热情很低。还可以发现,女性家庭决策赋权的均值为1.3433,低于区间长度的均值2.5,说明我国女性在家庭决策过程中的话语权有提高的空间。

(三)模型设定

首先探索女性家庭决策赋权对家庭是否参与金融市场的影响。在既有分类方法[34]的基础上,依据金融市场的特征分类,设定四个被解释变量,分别是:家庭是否持有正规金融资产(formalfin)、家庭是否持有非正规金融资产(informalfin)、家庭是否持有风险金融资产(rformalfin)及家庭是否持有无风险金融资产(sformalfin)。由于这四个变量均为二值的离散变量,故选用Probit模型[如式(1)所示)]进行拟合。

其中,变量yi为formalfin,informalfin,rformalfin,sformalfin。I(·)为示性函数,当被解释变量为非零正数时,yi取1,否则取0。四种类型的家庭参与金融市场拥有相同的核心解释变量:女性家庭决策赋权程度(femalerights)及控制变量。Xi,m表示个体层面的控制变量,对应系数为α1m;Xi,n表示家庭层面的控制变量,对应系数为α2n。providi,j表示样本对应的省份特征。

其次讨论女性家庭决策赋权对家庭参与金融市场深度的影响。依据金融市场的特征分类,设定家庭参与正规金融市场深度(tformal)、家庭参与非正规金融市场深度(tinformal)。同时,将家庭参与正规金融市场深度细分为家庭参与风险金融市场深度(trformal)及家庭参与无风险金融市场深度(tsformal)。在家庭参与金融市场深度层面,四个被解释变量均为以0为下界、1为上界的比例值,故选用Tobit模型[如式(2)所示]衡量影响效果。

式(2)中变量的含义与解释均与式(1)类似。

根据定义,可以发现式(3)恒成立:

tformal+tinformal=1(3)

式(3)说明家庭参与正规金融市场及非正规金融市场深度之间存在完全的共线性。所以在广义线性模型Tobit的拟合结果中,家庭参与正规金融市场深度及家庭参与非正规金融市场深度的回归系数仅符号相反,显著性、标准差等特征相同。故在实证结果部分仅保留家庭参与正规金融市场深度的结果。

三、实证分析

(一) 女性家庭决策赋权对家庭参与金融市场的影响

1.女性家庭决策赋权对家庭参与正规金融市场的影响。

表2展示了女性决策赋权对家庭参与正规金融市场的影响④。结果显示,女性决策赋权显著抑制了家庭参与风险金融市场的意愿,同时显著提升了家庭参与无风险金融市场的概率。该结果不随控制变量的增减而变动。同时控制个体及家庭层面的特征时,列(3)的结果说明,女性家庭决策赋权每增加一个单位,家庭参与风险金融市场的概率平均降低4.02%,列(6)的结果说明家庭参与无风险金融市场的概率平均提升2.37%,且这两个结果均具有显著性。

在逐步回归的过程中,控制变量同样表现出稳定性。在个体特征层面,女性决策者及其配偶学历的提升不仅促进了家庭参与风险金融市场,同时提升了家庭参与无风险金融市场的意愿。从事非农业工作的决策者在风险及非风险金融市场的投资热情均高于农业从业者,且女性投资者的偏好更显著。值得注意的是,家庭参与风险金融市场的概率随投资者风险偏好的降低而减小,家庭参与无风险金融市场的概率随之提升,在女性投资者中该差异更为显著。在家庭特征层面,家庭成员越健康、家庭规模越小,家庭财务负担更小,家庭参与风险及无风险金融市场的概率都会增加。并且,家庭收入的提升缓解了家庭的融资约束,显著降低了家庭参与无风险金融市场的概率。此外,良好的社群关系显著降低家庭参与风险金融市场的意愿。

2.女性家庭决策赋权对家庭参与金融市场的影响。

表3展示了女性决策赋权在家庭参与正规及非正规金融市场时逐步回归的结果。随着女性家庭决策赋权程度的提升,家庭参与正规金融市场的概率显著降低,参与非正规金融市场的热情有所提升。结果方向不受逐步回归的影响,初步说明该结论具有稳健性。在整体金融市场层面,控制个体及家庭的影响时,列(3)的结果说明女性家庭决策赋权每增加一个单位,家庭参与正规金融市场的概率平均降低2.50%。结合表2中的分析结果,可以认为:相比于无风险金融市场,家庭参与正规金融市场的意愿受风险金融市场的影响更大。同时,家庭参与非正规金融市场的概率平均提升2.32%。

表3中控制变量的系数不受逐步回归的影响而改变,可见,控制变量的结果同样稳健。在个体特征层面,女性决策者学历的提升同时显著提升了家庭参与正规及非正规金融市场的意愿。但其配偶学历的提升仅显著促进家庭参与正规金融市场。此外,随着决策者风险偏好的提升,家庭参与正规及非正规金融市场的概率都会提高。在家庭特征层面,家庭成员越健康、家庭规模越小,家庭参与正规及非正规金融市场的概率同时提升。同时,家庭收入的提升显著降低了家庭参与正规金融市场的意愿。

(二) 女性家庭决策赋权对家庭参与金融市场深度的影响

1. 女性家庭决策赋权对家庭参与正规金融市场深度的影响。类似于对家庭参与金融市场的影响,女性家庭决策赋权在家庭参与金融市场深度方面表现出类似特征。在表4中,列(1)~列(3)的结果表明,女性家庭决策赋权显著抑制了风险金融资产的持有比例。列(4)~列(6)的结果表明,女性决策赋权显著促进了家庭持有无风险金融资产的比例。具体地,在同时控制个体及家庭层面的特征时,女性家庭决策赋权每提高一个单位,家庭持有的风险金融资产比例平均下降0.62%,家庭持有无风险金融资产比例平均提升0.94%。以上结论均在5%的置信水平下显著。

在家庭参与正规金融市场深度层面,控制变量的影响方向与家庭是否参与正规金融市场类似。随着决策者受教育程度的提升,家庭在风险金融资产及无风险金融资产层面的投资比例都增加了。相比于农业工作者,女性非农业工作者在风险及无风险金融市场中的投资比例都更高。此外,偏好风险的投资者在风险金融市场持有的资产比例更高,在无风险金融市场中持有的资产比例更低。在家庭层面,随着家庭成员健康状况的改善、家庭规模的减小,家庭持有风险及无风险金融市场的资产比例均会增加。

2. 女性家庭决策赋权对家庭参与金融市场深度的影响。

表4列(7)~列(9)展示了女性决策赋权对家庭参与正规金融市场深度的影响。由于家庭参与正规金融市场深度与家庭参与非正规金融市场深度具有完全的共线性,所以女性家庭决策赋权对家庭在正规金融市场中持有资产比例的影响与对家庭在非正规金融市场中持有资产比例的影响方向相反。

可以发现,类似于家庭是否參与金融市场的结果,女性家庭决策赋权对家庭参与正规金融市场深度的影响方向受家庭参与风险金融市场深度的影响更大。控制所有特征变量时,随着女性家庭决策赋权程度增加一个单位,家庭持有正规金融市场产品的比例平均下降0.45%,可以推断出家庭持有非正规金融市场产品的比例平均提升0.45%。逐步回归过程中控制变量的增减并不影响该结论的方向与显著性,可见该结果具有一定的稳健性。

(三) 稳健性检验

1. 替换解释变量。表2~表4通过逐步回归初步验证了模型结果的稳健性。为进一步验证结果的稳健性,选取2014年CFPS问卷中与女性家庭决策赋权相关且对家庭金融资产配置具有显著影响的问题。金融资产配置属于家庭财务决策的范畴,因而选取同年问卷中“谁是家庭财务回答人”的性别作为新的衡量女性家庭决策赋权程度(ferights2)的指标。

替换核心解释变量后的回归结果显示⑤:一方面,在女性家庭决策赋权对家庭是否参与金融市场的影响层面,解释变量仍旧显著抑制了家庭参与风险金融市场的热情,同时显著促进家庭参与无风险金融市场。由这两个金融市场构成的正规金融市场的表现偏向风险金融市场,女性家庭话语权的提升同样显著降低了家庭参与正规金融市场的概率,同时提升了家庭参与非正规金融市场的意愿。以上结果验证了女性家庭决策赋权对家庭是否参与金融市场的影响的稳健性。另一方面,在女性家庭决策赋权对家庭参与金融市场深度的影响层面,女性决策赋权程度的提升提高了家庭投资正规金融市场产品的比例,降低了家庭投资非正规金融市场产品的比例。该结果验证了女性家庭决策赋权对家庭参与金融市场深度的稳健性。

2. 改变模型形式。

根据变量的数据特征,对原使用Probit模型的家庭参与金融市场选用Logit模型回归,对原使用Tobit模型的家庭参与金融市场深度选用LPM模型再次拟合。得到的结果与基准回归类似:在替换模型后,女性家庭决策赋权仍旧显著抑制了风险金融市场投资,同时显著促进了无风险金融市场投资。此外,家庭参与正规金融市场的表现仍与风险金融市场的投资行为相似,与非正规金融市场的结果符号相反。改变模型形式的结果进一步验证了前述结果的稳健性。

(四) 内生性问题

为减小由于遗漏变量所引发的内生性造成的结果偏误,借鉴陈秋月和董晓林[5]的方法,选取在结婚时女性家庭决策者的陪嫁嫁妆与所在社区女性的平均嫁妆的差值(drowry)作为工具变量(见表5)。女性家庭决策者的嫁妆是构成家庭初期资本的重要组成部分,能为女性在家庭决策中争取到更多的话语权[35],与女性家庭决策赋权有着密切的相关关系,同时并不直接影响家庭金融决策,满足工具变量的相关性及外生性要求。为了避免不同区域嫁妆绝对值造成的差异,选取个体嫁妆与其所在社区嫁妆均值的差值作为最终的工具变量纳入原模型中分析。

表5的结果显示:在工具变量作用下,无论在家庭是否参与各类金融市场层面,还是在家庭参与各类金融市场深度层面,核心解释变量的系数方向均与主回归一致,且具有显著性。从系数角度分析,工具变量是有效的,基准回归的结果是稳健的。

(五) 异质性分析

金融素养的差异会影响家庭的投资行为。按照受访者所掌握金融知识的程度在同龄人中的水平,定义认为自己掌握的金融知识在同龄人之上的群体具有较高的金融素养;反之则金融素养较低。按照金融素养的差异分析家庭金融资产配置的区别。

表6展示了金融素养有差异的女性决策者在家庭参与金融市场中表现的差别。可以发现,在家庭是否参与金融市场角度:在正规金融市场层面,相较于女性决策者金融素养较低的家庭,随着女性决策者掌握金融知识的提升,其所在家庭更愿意参与到风险金融市场中去,同时有退出无风险金融市场的趋势。金融知识的获取提升了决策者的投资风险偏好,促进家庭更多参与高风险、高收益的风险金融市场。另外,在整体金融市场角度,随着女性决策者了解金融信息的增加,家庭更愿意参与到正规金融市场中去,退出非正规金融市场的意愿更高。换句话说,女性决策者对金融市场的了解越深入,规避非正规金融市场的意愿越强烈,家庭参与非正规金融市场的可能性越低。

类似地,在家庭参与金融市场深度角度,在正规金融市场层面,虽然随着女性决策程度的提升,家庭持有风险金融资产的比例都显著降低,但金融素养较低的群体降低比例更大。金融素养较高的家庭持有无风险金融资产的比例会随着女性话语权的提高而显著降低,而金融素养较低的家庭则相反。在整体金融市场层面,具备较高金融素养的家庭持有正规金融市场的资产更多,相对应地,持有非正规金融资产的比例更小。可见,女性金融素养的提高可以有效丰富家庭的金融资产配置情况。

(六)机制分析

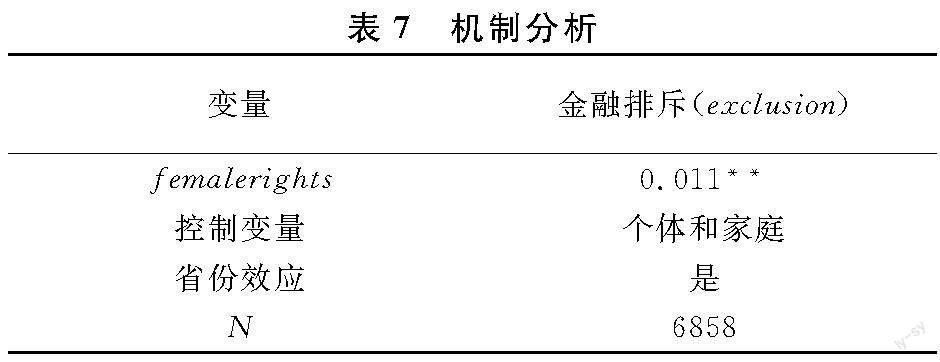

除家庭决策者的特征外,金融排斥也是家庭制定投资决策时重要的影响因素。金融排斥(exclusion)指的是由于地理因素、评估因素、条件因素、价格因素、营销因素及自我认知等造成主体不参与正规金融市场的结果[36]。金融排斥提升了家庭进入风险金融市场的门槛。借鉴江艇[37]的研究,为验证金融排斥的机制作用,需要证明女性家庭决策赋权与金融排斥之间的正向影响效果(见表7)。

表7的结果说明:女性家庭决策赋权程度越高,家庭具有金融排斥的可能性越大。因为相比于男性投资者,女性由于平均工资较低、因照顾家庭等导致的工作状态不稳定等因素,主流金融机构对女性投资者的风险评估更高,收入及工作等原因为女性施加的正规金融市场的准入附加条件更多。此外,相比于男性,女性投资者通常更厌恶风险,对风险金融产品更为排斥。以上原因都提高了女性经济主体的金融排斥程度。据此可以认为,女性家庭决策赋权可以通过金融排斥影响家庭金融资产配置。

四、结论与建议

数字经济时代的到来降低了性别差异对工资的影响。随着全国统一大市场的形成及国内外双循环的发展,女性参与经济市场的程度加深,其家庭地位得到提升,家庭金融资产的配置情况随女性话语权的提升而逐步改变。基于2014年CFPS的数据,从女性赋权的角度出发,探索家庭决策对金融资产配置的影响。研究结果显示:第一,我国家庭金融资产配置类型较为单一,集中于无风险金融资产。第二,在是否参与各類金融市场层面,随着女性家庭决策话语权的提升,家庭更排斥参与风险金融市场及正规金融市场,同时家庭在无风险金融市场及非正规金融市场的投资意愿增加。第三,家庭持有各类金融资产比例的结果与参与各类金融市场的意愿方向类似,且均具有显著性。第四,女性决策者金融素养较高的家庭更愿意投资到风险市场及正规金融市场,金融素养较低的家庭则相反。第五,女性家庭决策赋权通过金融排斥影响家庭金融资产配置。

研究发现,女性决策权的提升可能加剧家庭金融配置单一的现状,可以通过提高女性的金融素养、降低家庭金融排斥缓解这一问题。据此,从以下三个角度提出政策建议:首先,金融机构应根据性别、风险偏好等特征为财务决策者提供多元化的投资选择,创新金融衍生品,在维持收益的条件下尽可能降低金融产品的风险,获取女性投资者的信赖;其次,通过宣传等方式保障女性的受教育权利,提升女性投资者的金融素养,鼓励女性参与到经济市场中,助力其跨越传统认知的藩篱,给予女性更多参与经济活动的机会;最后,相关部门应加快普惠金融发展步伐,丰富金融学习的渠道,吸引更多女性投资者学习金融知识,降低金融排斥概率,降低家庭进入风险金融市场的门槛,提升风险金融市场参与率。

注释:

① 样本在2014年的最高学历,指标为:文盲/半文盲、小学、初中、高中/中专/技校/职高、大专、大学本科、硕士、博士,分别对应于1~9(整数)。配偶受教育程度的赋值方法相同。

② 为减少收入的绝对差距给回归结果带来的影响,采用收入排序作为替代变量。数值越大代表家庭收入越高。

③ 问卷中的原问题为“男人应当承担一半的家务”。为保持四个问题含义方向的一致性,将问题改为否命题:男人不需要做家务。同时对该问题的得分进行倒序排列。

④ 因篇幅所限,省略表2~表7中变量的t值,仅标注系数及显著性。如有需要,请联系通信作者。

⑤ 因篇幅所限,省略正文稳健性检验中替换变量及模型的结果表格。如有需要,请联系通信作者。

参考文献:

[1] 徐佳,谭娅.中国家庭金融资产配置及动态調整[J].金融研究,2016(12):95-110.

[2] Badarinza C, Campbell J Y, Ramadorai T. International comparative household finance[J]. Annual Review of Economics, 2016, 8(1):196-202.

[3] 吴卫星,尹豪.工作时长与风险金融市场参与[J].国际金融研究,2019(6):77-86.

[4] 何维,王小华.家庭金融资产选择及影响因素研究进展[J].金融评论,2021,13(1):95-120, 124.

[5] 陈秋月,董晓林.女性家庭决策赋权与农户借贷行为——基于CFPS的实证研究[J].农业技术经济,2020(12):94-108.

[6] Gollier C, Pratt J W. Risk vulnerability and the tempering effect of background risk[J]. Econometrica: Journal of the Econometric Society, 1996,64(5):1109-1123.

[7] 吴雨,李晓,李洁,等.数字金融发展与家庭金融资产组合有效性[J].管理世界,2021,37(7):92-104, 7.

[8] 张红伟,何冠霖.社会网络数字化对家庭风险金融资产配置的作用机制及效应[J].四川大学学报(哲学社会科学版),2022(2):173-181.

[9] 何玥.法治政府与家庭金融资产配置的实证研究[J].经济与管理研究,2018,39(12):49-62.

[10]刘冲,刘莉亚,李庆宸.“排斥”还是“包容”:传统宗族文化与现代银行发展[J].经济研究,2021,56(4):110-125.

[11]Carroll C D, Slacalek J, Tokuoka K. The distribution of wealth and the MPC: implications of new European data[J]. Social Science Electronic Publishing, 2014, 104(5):107-111.

[12]Lohmann S. Information technologies and subjective well-being: does the Internet raise material aspirations?[J]. Oxford Economic Papers, 2015, 67(3):740-759.

[13]Zhao W. Effect of air pollution on household insurance purchases: evidence from China Household Finance Survey data[J]. Plos One, 2020, 15(11): 242-282.

[14]Calvet L E, Sodini P. Twin picks: disentangling the determinants of risk-taking in household portfolios[J]. Journal of Finance, 2014, 69(2):867-906.

[15]鞠方,李宁,周建军.居民债务对房地产金融风险的影响研究——基于非理性行为视角[J].湖南大学学报(社会科学版),2023,37(4):57-64.

[16]史桂芬,沈淘淘.人口结构、家庭资产配置及空间异质性——基于中国家庭金融调查数据的分析[J].社会科学战线,2021(7):84-91.

[17]王韧,许豪,张双双.子女结构会影响家庭金融资产配置吗——来自中国家庭金融调查(CHFS)的证据[J].山西财经大学学报,2022,44(3):58-71.

[18]舒建平,吴扬晖,唐文娟.家庭人均收入与家庭金融资产配置:影响效应和异质性[J].西部论坛,2021,31(3):57-71.

[19]Fagereng A, Gottlieb C, Guiso L. Asset market participation and portfolio choice over the life-cycle[J]. Journal of Finance, 2017, 72(2):705-750.

[20]Balloch A, Nicolae A, Philip D. Stock market literacy, trust, and participation[J]. Review of Finance, 2015, 19(5):1925-1963.

[21]陈选娟,林宏妹.住房公积金与家庭风险金融资产投资——基于2013年CHFS的实证研究[J].金融研究,2021(4):92-110.

[22]王稳,孙晓珂.医疗保险、健康资本与家庭金融资产配置研究[J].保险研究,2020(1):87-101.

[23]张松彪,黄宇轩.社会养老保险“多轨制”与家庭股票市场参与[J].财经理论与实践,2023,44(4):58-64.

[24]徐敬惠,李鹏.商业保险在中国家庭资产配置中的结构特征及驱动因素研究[J].保险研究,2020(8):15-29.

[25]吴卫星,沈涛,李鲲鹏,等.健康、异质性家庭投资者与资产配置[J].管理科学学报,2020,23(1):1-14.

[26]崔颖,刘宏.认知能力与中老年家庭金融资产配置[J].南开经济研究,2019(1):82-99.

[27]卢亚娟,张菁晶.农村家庭金融资产选择行为的影响因素研究——基于CHFS微观数据的分析[J].管理世界,2018,34(5):98-106.

[28]吴卫星,吴锟,张旭阳.金融素养与家庭資产组合有效性[J].国际金融研究,2018(5):66-75.

[29]孙继国,王倩,胡金焱.正规金融、非正规金融与农户生产经营风险——基于CHFS数据的实证研究[J].财经理论与实践,2020,41(6):27-34.

[30]Panda P, Agarwal B. Marital violence, human development and womens property status in India[J]. World Development, 2005, 33(5):823-850.

[31]李仲武,冯学良.女性家庭地位越高就越幸福吗?[J].统计研究,2021,38(10):121-133.

[32]王芳,刘亚甫,毛静宜.女性家庭决策赋权程度对农户创业行为的影响研究——基于家庭融资的中介效应分析[J].西南大学学报(社会科学版),2022,48(5):107-119.

[33]孙武军,林惠敏.金融排斥、社会互动和家庭资产配置[J].中央财经大学学报, 2018(3):21-38.

[34]尹志超,吴雨,甘犁.金融可得性、金融市场参与和家庭资产选择[J].经济研究,2015,50(3):87-99.

[35]韦艳,杨大为.婚姻支付对农村夫妻权力的影响:全国百村调查的发现[J].人口学刊,2015,37(5):32-41.

[36]李跟强,高鹏.移动互联网可及性、金融排斥与商业健康保险参与——来自CHFS数据的证据[J].财经理论与实践,2022,43(6):56-63.

[37]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

How does Womens Empowerment in Family Decision

Affect Family Financial Asset Allocation

Abstract:From a womens empowerment perspective, this study examines the impact of family decision-making on the allocation of financial assets using data from the China Family Panel Studies (CFPS) in 2014. The Probit and Tobit models are employed to analyze the data. The findings suggest that financial asset allocation within families tends to be relatively simple in China. As womens empowerment in family decision-making increases, the likelihood of investing in risky financial assets decreases, resulting in a reduction in regular financial market asset holdings. Heterogeneous analysis reveals that female decision-makers with limited financial literacy face more significant financial challenges. Furthermore, the analysis of mechanisms demonstrates that empowering women in family decision-making changes financial exclusion within families, which in turn influences the allocation of family financial assets. Therefore, it is crucial to enhance the dissemination of financial knowledge and diversify the range of financial products in order to enhance womens financial literacy, alleviate financial exclusion within families, and broaden the options for family financial allocation, ultimately reducing financial risks within households.

Key words:family finance; asset allocation; family decisions; female empowerment