融资流动性对商业银行资产配置行为的动态影响

2015-06-09彭建刚黎灵芝刘波

彭建刚 黎灵芝 刘波

摘要:使用14家上市银行2007~2013年季度数据建立面板向量自回归(PVAR)模型,运用脉冲响应函数分析融资流动性对银行资产配置行为的动态影响。研究结果表明:存款成本和银行间融资成本的上升,会激励银行增加风险资产,减少流动性储备,不利于银行防范结构性流动性风险;存款流失会削弱银行贷款扩张的动力,提升流动性偏好;同业融资依赖性的上升短期内可以改善银行资产的流动性,长期则会加大资金借短贷长的问题,为流动性危机埋下隐患。

关键词: 融资流动性;资产配置;PVAR模型;脉冲响应

中图分类号:F832.2文献标识码:A文章编号:1003-7217(2015)03-0002-07

一、引言

随着《巴塞尔协议Ⅲ》和中国银监会《商业银行流动性风险管理办法(试行)》的出台,监管部门要求商业银行应当具有足够的流动性缓冲能力,并前瞻性地分析融资流失和融资成本上升对其流动性风险的影响,旨在优化银行的资产结构,维护金融市场的稳定[1]。就我国现实情况而言,随着互联网金融产品的发展和存款利率市场化的推进,商业银行将面临存款流失和融资成本上升的现实挑战。全新的融资环境会倒逼商业银行调整原有的资产结构,以适应金融发展的需要。若没有前瞻性地评估融资冲击对银行资产结构的影响,银行可能会非理性地配置资产。这不仅会加大银行的结构性流动性风险,而且会显著增加银行消化风险能力的不确定性。这种不确定性可以通过银行间的债权债务网络快速地传递至其他银行,触发系统性风险。如2013年6月银行体系发生的“钱荒”事件,暴露出个别商业银行存在资产配置的结构性问题,当银行间市场出现融资波动时,这些银行发生了流动性短缺而且产生了传染效应。因此,从融资成本和融资数量角度研究融资流动性对商业银行资产配置行为的动态影响,是宏观审慎管理题中之意。

二、相关文献综述

国外关于融资流动性对银行资产配置行为影响的相关文献较多,最主要的还是围绕存款市场和银行间融资市场上商业银行与资金供给者之间存在的信息不对称问题。融资市场的流动性可能会因信息的不流畅出现非理性波动,从而加大银行资产结构的不合理性。Dianond和Dybvig(1983)是研究存款市场的信息不对称的先驱[2],Ennis和Keister(2006)发展了DD挤兑模型,其理论研究表明存款者与银行之间的信息不对称会导致挤兑概率增加,商业银行为了预防突增的流动性需求,会快速提高流动性储备资产的比重[3]。Frank和Krausz(2007)指出银行间市场是商业银行负债融资的另一个重要渠道,当出现流动性需求压力时,商业银行可以利用银行间市场进行同业拆借或者出售资产来获得流动性支持[4]。但Acharya et al.s(2013)认为银行存在“掠夺行为”,因为银行间市场存在信息不对称,流动性充裕的银行不会及时提供足够的流动性给其他银行,因为他们会利用市场的需求心理来获得更高的流动性溢价[5]。Swamy(2013)指出流动性危机期间的同业拆借行为会导致同业融资成本提高[6],其他学者也认为融资成本与银行资产配置行为有密切关系(Hellwig,1994[7]; Kashyap et al.s, 2002[8])。除了银行与融资市场的信息不对称外,银行与借款人之间也存在信息不对称。由于银行无法全面掌握借款者的偿还能力信息,当发生流动性冲击时,银行为了控制风险不仅会提前收回贷款,而且会约束未来的信贷行为(Diamond和Rajan, 2005[9])。关于融资流动性冲击下的银行资产配置问题,国外学者还进行了较为丰富的实证研究。Ivashina和Scharfstein(2010)分析了2008年次贷危机中美国商业银行的表现,发现存款的巨大波动和信贷承诺的兑付会导致银行减少信贷供应[10]。De and Willem(2013)使用荷兰的数据发现,银行在面临银行间融资成本冲击时会出售流动性较低的资产,保留流动性较高的资产[11]。然而,也有学者提出了不同的看法。如Sawada(2010)运用日本二战前数据,发现银行在面临存款者行为引发的流动性冲击时,会选择增加现金资产和出售债券资产而非削减贷款[12]。

近几年,国内学者尚缺乏研究融资流动性对银行资产配置行为影响的文献,相关文献主要研究资本约束和货币政策对银行资产配置行为的影响。吴玮(2011)指出不同规模的商业银行面临不同的融资约束,资本监管对银行的资产配置影响具有异质性[13]。资本充足率的增加在减少银行信贷供应的同时,会促使商业银行提高流动性储备在总资产中的占比[14,15]。在货币政策方面,索彦峰等(2008)构造了一个商业银行资产组合行为的局部均衡模型,指出紧缩性货币政策对银行资产组合行为的影响存在截面效应[16]。

财经理论与实践(双月刊)2015年第3期2015年第3期(总第195期)彭建刚,黎灵芝等:融资流动性对商业银行资产配置行为的动态影响

当然,以上文献仍存在不足:(1) 研究局限在银行信贷资产或流动性储备资产两者中的某一种资产配置行为,而没有将两者同时纳入分析框架。(2) 长期的利率管制使得国内学者在研究商业银行的资产配置时较少考虑融资成本的影响。随着存款利率市场化的推进,同业信贷业务的快速扩张,我国商业银行在调整资产结构时需要权衡资金成本对资产收益和流动性的影响。(3)实证研究方法多采用局部动态分析法,不能捕捉融资流动性冲击对银行资产配置行为的动态影响。

为此,本文将信贷资产和流动性储备资产的调整作为整体资产结构调整的主要内容,运用PVAR模型研究存款负债融资与同业负债融资压力对银行资产配置行为的动态影响①,试回答以下两个问题:(1)银行资产配置行为对融资流动性的敏感度是否存在差异。(2)商业银行如何调整已有的资产结构以应对未来可能出现的融资流动性压力。

三、理论分析和模型设计

(一)理论分析

商业银行通过调整流动性持有和高盈利资产的配置来维持资金的“三性”平衡,资产结构调整的过程就是银行流动性行为选择的过程,也是银行间流动性供给与流动性需求博弈的过程。为了更好地理解银行资产配置行为与融资流动性的关系,我们将构建跨期银行资产配置行为的局部均衡模型。

假设银行的代表性资产有四种:备付金Ct、证券资产St、贷款资产Lt和同业信贷IBLt;代表性负债为存款Dt和同业借入IBBt。这里备付金是广义的概念,包括存款准备金以及库存现金;债券资产是中国商业银行的主要证券资产,因此,用债券资产Bt作为证券资产St的代理变量。银行在t时刻的资产负债表简化为:

Ct+Bt+Lt+IBLt=Dt+IBBt(1)

假设备付金利率为Rct、贷款利率为Rlt、债券资产收益率为Rbt、存款利率为Rdt、同业业务的利率为Ribt,当银行通过出售债券资产来获取紧急的流动性支持时,银行间市场的资金供给方拥有了定价权。我们采用Frank and Krause(2007)的做法,将银行融入单位资金需要出售的债券资产数量设定为(δt·Rbt)-1,其中δt是资金要素价格的倒数,δt反映了市场竞争的水平,δt越大,资金市场的流动供给能力越差。当银行在t时刻面临流动性需求NLDt时,商业银行需要解决的问题是如何通过资产结构的调整使其持有足够的流动性,在满足流动性需求的同时获得最大利润。下面分三种情况进行讨论:

1. NLDt≤Ct+Dnewt。

此时,银行可以通过备付金以及新增的存款满足银行的流动性需求,所以,银行不需要通过其他渠道融入资金。

2. Ct+Dnewt 当银行持有的备付金以及新增的存款无法满足支付需求时,银行会通过出售债券资产为流动性需求提供支持②,因此,银行无须在t时刻进行同业融资。 3. NLDt>Ct+Dnewt+BtδtRbt。 在这种情况下,即使银行变现了所有债券资产后仍然流动性不足,因此,银行不得不进行同业融资,这种情况正是本文所关注的。银行对各个资产负债项目进行调整时,将产生调整成本,成本具有二次形式。由此,银行的预期利润为: πt=LtRlt+IBLtRibt-α2(Lt-Lt-1)2-ξ2(IBLt- IBLt-1)2-DtRdt-φ2(Dnewt)2 -IBBtRibt- β2(NLDt-Ct-Dnewt-BtδtRbt)2 (2) 其中,α、ξ、φ、β都大于0,且IBBt=NLDt-Ct-Dnewt-BtδtRbt+IBBt-1。 在流动性偏好的约束下银行利润最大化的一阶条件为: πtLt=Rlt-α(Lt-Lt-1)-Ribt(NLDt-Ct-Dnewt- BtδtRbt+IBBt-1) -β(NLDt-Ct-Dnewt- BtδtRbt)=0 (3) πtIBLt=Ribt-ξ(IBLt-IBLt-1)-Ribt(NLDt- Ct-Dnewt-BtδtRbt+IBBt-1)-β(NLDt- Ct-Dnewt-BtδtRbt)=0 (4) 由此可得,银行在t时刻的最优资产组合为: Lt=Lt-1-Ribt+βα(NLDt-Ct-Dnewt- BtδtRbt)+Rlt-RibtIBBt-1α (5) IBLt=IBLt-1-Ribt+βξ(NLDt-Ct-Dnewt- BtδtRbt)+Ribt-RibtIBBt-1ξ(6) Ct+Bt=Dt+IBBt-Lt-IBLt (7) 从式(5)、(6)、(7)可以得出:一方面,银行某种资产的配置情况与该项资产的滞后项和其他资产的配置情况有关。其中,资产的滞后项对当期资产的配置具有促进作用,这表明资产的结构具有连续性;另一方面,银行会根据融资成本、资金收益和融资数量来调整资产结构。其中,信贷资产受新增存款和信贷收益的正向影响。这表明银行的融资数量越多,银行的可贷资金越多,银行越偏好风险资产;信贷利率越高,银行的收益越大,因此银行信贷供给也越多。 (二)变量定义 通过前面的理论分析,银行资产配置行为和融资流动性变量的选择如下: 1. 资产配置行为变量。 (1)信贷资产。同业信贷和贷款都属于银行向借款人提供融资的一种借贷行为。因此,选择同业信贷占总资产的比重IBL(Interbank Lending)和贷款占总资产的比重LOAN来衡量信贷资产配置行为。 (2) 流动性储备资产。银行持有的流动性可由一级储备和二级储备来表示。其中一级储备资产主要是广义备付金(库存现金与存款准备金之和),二级储备资产主要是指流动性债券资产。因此,选择备付金占总资产的比重CCB(Claims on Central Bank)以及流动性债券资产占总资产的比重BONDL(Liquid Bond Holdings)来衡量流动性储备资产配置行为。 2. 融资流动性变量。 (1) 同业融资流动性。用同业负债占总资产的比重来衡量同业融资数量IBB(Interbank Borrowing),数值越大。意味着银行对同业市场融资的依赖性越高。在以往的研究中,一般选用某个期限的Shibor来衡量银行间市场融资成本,如此度量易忽视资金的流动性风险溢价。故本文选取TED利差(TED Spread)来度量同业融资成本。TED利差越大,同业融资成本越高;反之,则表示银行间市场融资成本下降。 (2) 存款融资流动性。选用存款占总负债的比重DEPOSIT来度量存款融资数量。在存款利率市场化的趋势下,银行间的吸储竞争会提高存款利率的差异性,基准利率将无法反映出商业银行实际的零售融资成本。故本文采用存款年化平均成本率DR(Deposit rates)来衡量商业银行各期的零售融资成本。

各变量的具体定义见表1。

(三)模型设定

以上理论分析表明,资产结构不仅受融资流动性的影响,还与资产的滞后项和其他资产变量相关。因此,本文运用PVAR模型从信贷资产和流动性储备资产的角度来研究融资流动性对银行资产配置行为的动态影响。信贷资产PVAR模型和流动性储备资产PVAR模型的设定如下:

Yit=A1Yit-1+A2Yit-2+…+

ApYit-p+βt+fi+μit (8)

Zit=B1Zit-1+B2Zit-2+…+

BqZit-q+γt+gi+εit(9)

其中:i代表银行,t代表时间。Yit是一个包含6个变量的向量{TED, IBB, DR, DEPOSIT, LOAN, IBL},Zit是一个包含6个变量的向量{TED, IBB, DR, DEPOSIT, CCB, BONDL}。系数向量A和B描述了变量之间的乘数作用,p和q代表滞后期,引入反映个体时点效应的变量βt和γt,同时引入反映个体效应的变量fi和gi,假设μit和εit为服从正态分布的随机扰动项。为消除模型(8)和模型(9)中时间效应和个体效应对系数估计有效性的影响,本文运用“组内均值差分法”去除时间效应βt和γt,然后再采用“前向均值差分法”(Helmert变换)去除个体效应fi和gi (Arellano and Bover,1995[17])。如此变换后的干扰项与变量的当期值和滞后项都不相关,从而可以使用系统GMM方法估计PVAR模型。

四、PVAR模型的估计和脉冲响应的分析

(一)数据说明

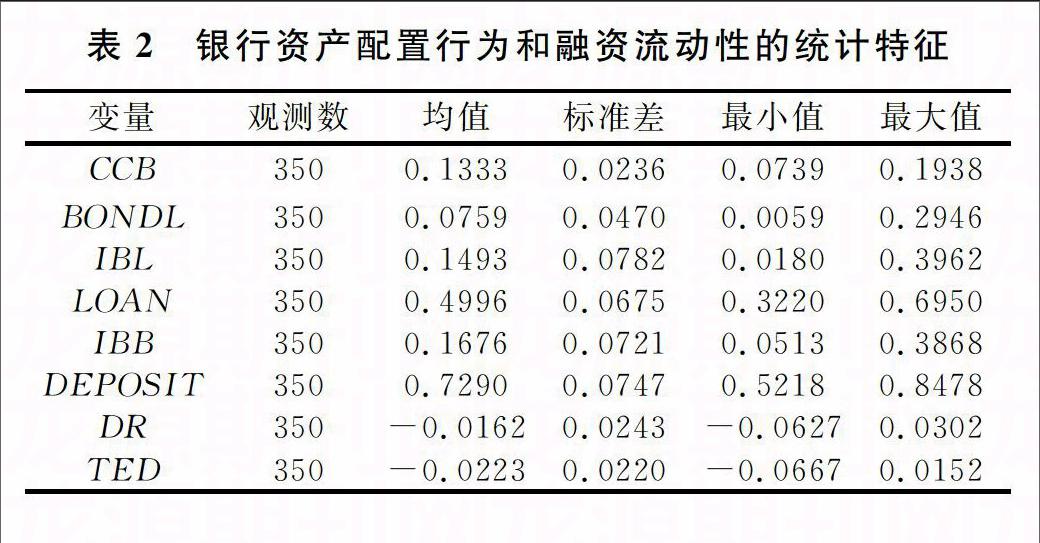

为了最大限度地获取我国商业银行平衡面板数据,本文选取2007第3季度~2013年第3季度14家上市银行(剔除了农业银行和光大银行)的季度数据。季度TED利差的具体计算方法为:按照Shibor和银行间固定利率国债每个季度的实际交易天数算出的平均值作为每个季度的估值,从而得到季度的TED利差。为了消除价格因素,将以公允价值计价的流动性债券资产除以金融债指数(以2001年12月为基期),得到实际的流动性债券资产。同时将TED利差和存款成本平减通货膨胀率得到实际TED利差和实际存款年化平均成本率。由于银行特征变量均为季度数据,因此,使用季节调整法,剔除了变量的季节趋势和长期趋势,保留了变量的波动项。数据来源于Bankcope数据库、上市银行季度报表以及上海同业拆借市场,其描述性统计结果见表2。

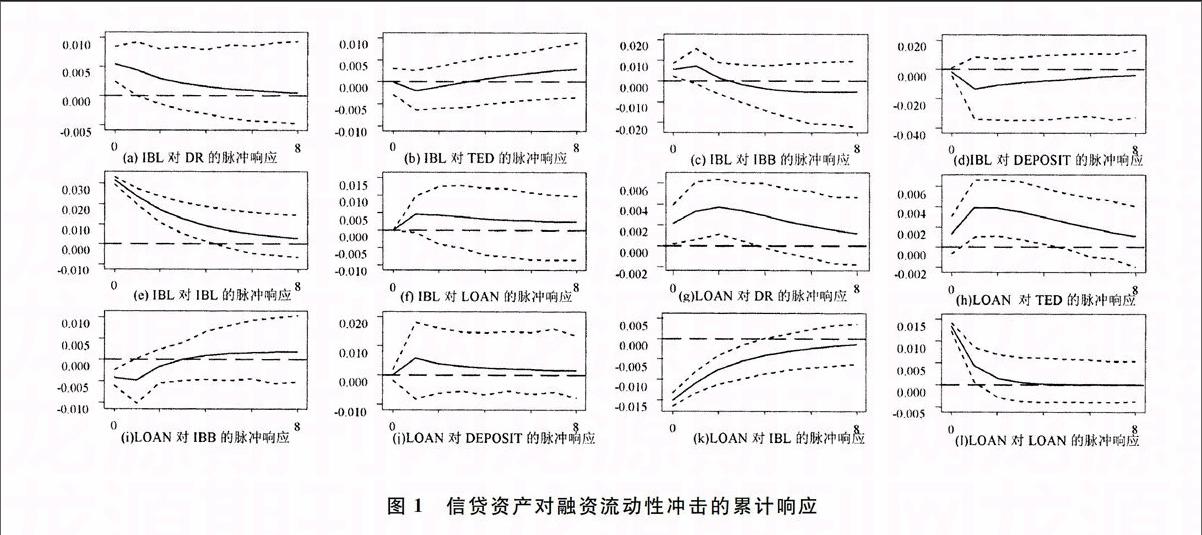

(二)银行资产配置行为对融资流动性冲击的脉冲响应

在PVAR模型回归分析之前,为避免出现“伪回归”现象,需要对变量进行平稳性检验。本文使用Stata 11.0软件对所有变量采用LLC和IPS检验,结果显示所有变量均是平稳序列。根据AIC、BIC和HQIC准则,资产配置模型的最优滞后期为1。按照“相对最内生”变量运用延迟(Timetobuild)效应的排序原则,信贷资产PVAR模型的变量分解顺序为{DR, TED, IBB, DEPOSIT, IBL, LOAN},流动性储备资产PVAR模型的变量分解顺序为{ DR , TED, IBB, DEPOSIT, BONDL, CCB}。本文运用系统GMM方法对模型(1)和模型(2)进行估计。

通过给予变量一个标准差的冲击,使用Monte Carlo模拟了500次得到脉冲响应函数,以分析融资流动性压力下银行资产配置行为的动态调整。脉冲响应图1和图2的横轴表示冲击作用的期数,滞后期为8,纵轴表示不同银行资产对融资流动性压力的响应值。中间的线表示脉冲响应函数,上下两条线分别表示两倍标准差的偏离带。

1.信贷资产对融资流动性冲击的脉冲响应。

(1) 从存款融资成本冲击对信贷资产的影响来看(见图1(a)和图1(g)),在存款利率的冲击下,银行信贷资产的反应始终是正向的,这可能是存款利率的冲击导致银行可贷资金增加所致。但存款利率随后也会造成信贷需求方的筹资成本上升,在货币政策利率传导机制的作用下抑制信贷需求,故而削弱了信贷资产长期增长的动力。这说明放开存款利率上限会对银行信贷资产配置带来有限的激励效应。

(2) 从同业融资成本冲击对信贷资产的影响来看(见图1(b)和图1(h)),同业融资成本的突发性冲击会在3期内降低同业信贷资产的配置,这与同业信贷资产的不稳定性和脆弱性有关。而这一负面影响在3期后逐渐消失并引起同业信贷资产的略微上升。另外,同业融资成本的冲击也会带来贷款资产的增加。这说明银行间融资市场不存在价格约束效应,甚至存在逆向激励效应,刺激银行持有风险资产。其原因可能是央行救市的预期以及政府的隐性担保导致银行忽视同业融资风险,提高信贷资产配置。

(3)从同业融资数量冲击对信贷资产的影响来看(见图1(c)和图1(i)),同业融资依赖性的上升会引起银行增加同业信贷资产配置,这验证了同业负债吸收对应着同业资产配置的事实。然而随着时间的推移,同业负债的持续上升意味着银行间市场融资需求竞争的加剧,商业银行为了防范同业违约风险,会选择压低同业资产配置。贷款的反应为先负后正,结合前文分析来看,同业融资已经成为银行存款融资的重要补充,是银行调节信贷资金配置的重要融资来源。

(4)从存款数量冲击对信贷资产的影响来看(见图1(j)和图1(d)),存款增加导致同业信贷资产先是下降后缓慢回升,但始终保持在0刻度线以下,这说明存款对同业信贷资产的影响为负;与此同时,存款对贷款产生的正向影响逐渐减弱。这可能是因为存款的突发性上升增加了银行的零售可贷资金,但在存贷比的限制下,银行持续配置贷款的能力将会被削弱。为了规避贷款规模控制和应对资本充足率监管,银行会通过同业信贷资产来隐匿贷款,表现为同业信贷资产配置比率的后期提高。相应地,脉冲响应结果也说明存款流失会削弱银行的信贷资产配置能力,降低银行的盈利能力。

2.流动性储备资产对融资流动性冲击的响应。

(1) 从存款融资成本冲击对流动性储备资产的影响来看(见图2(a)和图2(g)),流动性债券资产对存款利率上升的反应在1期内是正向的,这与资金来源增加有关。流动性债券资产的正向反应在1期后反转为负向反应,备付金的反应一直显著为负。这可能是因为我国商业银行长期以来的主要收入来源是存贷利差,前一期较高的利息支付压力会促使银行降低流动性偏好,增加风险资产、压缩盈利性较差的流动性储备资产以保证银行的盈利性。

(2) 从同业融资成本冲击对流动性储备资产的影响来看(见图2(b)和图2(h)),同业融资成本冲击会导致债券资产的配置显著下降。这可能是因为随着同业融资利率的上升,银行持有流动性债券资产的机会成本会越高,从而导致流动性债券资产的减持。同业融资成本的上升会导致备付金比率下降,而后回升至0刻度线以上。根据流动性偏好理论,较高的同业融资成本,会提高备付金的持有成本,因此,银行会相应降低备付金的配置。然而,随着时间的推移,同业融资成本的上升会提高商业银行持有备付金的预防性动机。

(3) 从同业融资数量冲击对流动性储备资产的影响来看(见图2(c)和图2(i)),同业负债的增加会导致流动性债券资产先正后负,这从侧面反映了流动性债券资产是银行获取融资流动性的重要保障。一旦银行间市场流动性紧缺,只有高质量的抵押资产才可以快速地变现,这就刺激银行在短期内囤积流动性债券资产,长期内会出售债券资产以维持同业融资的持续能力。而备付金对同业负债的反应一直为正,其原因在于同业负债融资的增加直接对应于超额准备金的增加。

(4) 从存款融资数量冲击对流动性储备资产的影响来看(见图2(j)和图2(d)),存款的增加会导致债券资产下滑,相应地,存款的流失也会导致债券资产上升。这表明流动性债券资产是银行化解存款流失的事后救助手段,而非事前预防措施。备付金对存款冲击的反应一直是正向的,相应地,存款流失会带来备付金的下降。这是因为我国现有的银行存款体系是被动吸收存款,尤其是在法定准备金率的强制要求下,备付金与存款同向变动。

3. 脉冲响应分析小结。为了更好地理解融资流动性冲击对信贷资产和流动性储备资产的影响,对前文的脉冲响应分析进行简单的总结(见表3)。表3描述的是融资流动性变量冲击发生时,银行信贷资产和流动性储备资产的反应情况。由表3可知,融资成本与融资数量对银行不同类型的资产的冲击存在差异,这就为银行资产结构的差异调整提供了依据。

五、结论及对策建议

以上通过资产配置的PVAR模型并以我国14家上市银行2007~2013年季度数据为研究样本,运用脉冲响应函数分析了存款融资与银行间市场融资压力下商业银行的资产配置行为。得出的主要结论为:(1)存款利率上限的放开会激励银行扩张信贷资产,降低流动性储备资产比重,增加银行的结构性流动性风险;(2)存款流失会促使银行增加银行间市场业务,削弱贷款扩张能力;(3)银行间市场融资成本的上升对银行资产配置行为存在逆向激励效应,不会提高银行的流动性偏好,反而会增加风险资产的配置;(4)同业负债的增加会促使银行调整资产结构。这种调整短期内可以促使银行增加资产的流动性,长期则会引起银行增加长期贷款资产的配置,加大资金来源与资金运用的期限错配程度。

为了应对存款融资和银行间市场融资的压力,提出如下对策建议:

(1)盘活信贷存量,合理持有流动性储备资产。存款利率对银行信贷资产的配置有正向的促进作用,而存款流失会显著限制银行信贷资产的增长。在存款利率市场化和互联网金融产品快速发展的趋势下,商业银行应当改变以往过于粗放的信贷增长模式,对信贷资产进行精细化管理,提高资源配置的合理性。适当提高优质的流动性债券资产配置的比例,使其成为存款流失的事前预防手段,为可能出现的流动性危机提供缓冲。

(2)降低同业融资依赖,控制同业资产规模。同业资产是银行间违约风险传染的主要渠道,当发生银行间融资流动性冲击时,同业资产最易遭受损失。因此,商业银行应降低风险偏好,缩小同业资产扩张规模,降低同业资产与同业负债的期限错配,弱化同业资产的货币创造效应,严格按照《商业银行流动性管理办法(试行)》防控同业业务风险。

(3)明确市场流动性干预方向,把握市场干预力度。监管部门应掌握银行间流动性风险相互作用的机制,在市场出现波动时明确调节方向,避免商业银行产生预期偏差,减少金融市场的信息不对称,实现资金在银行间市场的有效流动。

注释:

①根据银行季报统计信息发现, 2007~2013年银行80%的负债为吸收存款和同业负债,因此,我国商业银行负债融资的主要渠道为吸收存款和同业负债。

②与同业拆借相比,债券融资的最大差异是它属于银行间有抵押的借贷行为。当融资期限相同时,债券融资的单位成本较同业拆借低。所以,我们设定银行需要融资时,会优先选择成本较低的债券融资。

参考文献:

[1]中国银行业监督管理委员会.2014.商业银行流动性风险管理办法(试行) [EB/OL]. http://www.cbrc.gov.cn/chinese/home/docView/A5439B4FE6934D2E8926BFF3F9ECDD44.html.

[2]Diamond D W, Dybvig P H. Bank runs, deposit insurance, and liquidity [J]. The Journal of Political Economy, 1983,91 (3): 401-419.

[3]Ennis H M, Keister T. Bank runs and investment decisions revisited[J]. Journal of Monetary Economics, 2006, 53(2): 217-232.

[4]Franck R, Krausz M. Liquidity risk and bank portfolio allocation[J]. International Review of Economics & Finance, 2007, 16(1): 60-77.

[5]Acharya V V, Merrouche O. Precautionary hoarding of liquidity and interbank markets: evidence from the subprime crisis[J]. Review of Finance, 2013, 17(1): 107-160.

[6]Swamy V.Financial instability,uncertainty and banks lending behavior [J]. International Journal of Banking and Finance,2013,9(4):74-95.

[7]Hellwig, M.Liquidity provision, banking, and the allocation of interest rate risk [J]. European Economic Review,1994,38(7): 1363-1389.

[8]Kashyap A K, Rajan R, Stein J C. Banks as liquidity providers:an explanation for the coexistence of lending and deposittaking [J]. The Journal of Finance,2002,57(1): 33-73.

[9]Diamond D W, Rajan R G. Liquidity shortages and banking crises[J]. The Journal of Finance, 2005, 60(2): 615-647.

[10]Ivashina V, Scharfstein D. Bank lending during the financial crisis of 2008[J]. Journal of Financial Economics, 2010, 97(3): 319-338.

[11]De Haan L, van den End J W. Banks responses to funding liquidity shocks: Lending adjustment, liquidity hoarding and fire sales[J]. Journal of International Financial Markets, Institutions and Money,2013,(26):152-174.

[12]Sawada M.Liquidity risk and bank portfolio management in a financial system without deposit insurance: Empirical evidence from prewar Japan [J]. International Review of Economics and Finance,2010,(19): 392-406.

[13]吴玮.资本约束对商业银行资产配置行为的影响——基于 175 家商业银行数据的经验研究[J]. 金融研究,2011,(4): 65-81.

[14]郭友, 莫倩.资本约束与信贷挤压[J]. 金融研究,2006,(7): 134-142.

[15]朱艳敏, 王光伟. 流动性需求、资本约束与银行债券资产配置行为[J]. 金融论坛,2013,(8): 3-9.

[16]索彦峰, 陈继明.资产规模、资本状况与商业银行资产组合行为——基于中国银行业面板数据的实证分析[J]. 金融研究,2008,(6):21-36.

[17]Arellano M, Bover O. Another look at the instrumental variable estimation of errorcomponents models [J]. Journal of Econometrics,1995,68(1):29-51.

(责任编辑:宁晓青)