智慧降碳:金融科技发展的城市碳减排效应研究

2024-02-19王小华和杨亦兰宋檬

王小华 和杨亦兰 宋檬

摘 要:深入研究金融科技发展对城市碳排放量的影响及作用机制,对精准制定碳减排政策、发展低碳经济、推动城市智慧降碳具有重要的理论和现实意义。区别于以往区域内单一维度的研究,本文测算了中国城市的金融科技发展指数,基于2011~2019年中国264个城市的面板数据,从区域内和区域间两个方面检验了金融科技发展对城市碳排放量的影响效应及作用机制。结果显示:区域内金融科技发展能够显著降低城市二氧化碳的排放量,这一结论在使用工具变量缓解内生性以及替换金融科技发展指标等一系列稳健性检验后仍然成立;机制分析表明金融科技能够通过提高技术创新水平和资源配置效率两个途径降低城市碳排放量;区域间金融科技发展水平和二氧化碳排放量具有显著的空间关联性,金融科技虽然能降低本地城市二氧化碳的排放量,但会促进周边城市二氧化碳排放量,呈现出“以邻为壑”的现象。基于区域内和区域间金融科技碳减排效应的不同表现进行进一步研究,发现金融科技的碳减排效应在北部城市显著强于南部城市、在非城市群城市显著强于城市群城市、在其他城市显著强于中心城市。

关键词:金融科技;城市碳排放量;技术创新;资源配置

文章编号:2095-5960(2024)01-0100-11;中图分类号:F719;文献标识码:A

一、引言

党的二十大报告指出“推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节”。这意味着在经济建设过程中,我们不仅要发掘经济增长新动能以维持中国经济的持续进步,还要打造包括环境因素在内的可持续发展模式,实现经济效益与生态效益相统一。[1]然而多年来粗放型的经济增长方式与传统的GDP锦标赛思维导致中国经济增长出现了投入要素浪费、经济效率不高和二氧化碳排放量增加等一系列问题。[2]据《BP世界能源统计年鉴》数据显示,中国碳排放量占世界的30.69%,是全球最大的碳排放国。二氧化碳的持续增加不仅会对我国的经济增长造成负面冲击,还会引发极端天气和生态灾难,最终影响人类社会的可持续发展。[3,4]2021年9月《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》提出把碳达峰、碳中和纳入经济社会发展全局。城市是社会经济发展的主要载体,也是碳排放的主要来源地和节能减排的主战场。城市的减排效果将直接影响中国“3060”战略目标的按期实现,在此背景下,破解城市节能减排难题和探究影响城市碳排放的因素,具有重要的学术价值和现实意义。

中国实现“碳达峰·碳中和”的过程是一个综合的经济社会发展战略。金融与科技的融合在促进金融创新的同时颠覆了传统的金融服务方式[5],通过改造或创新金融产品、经营模式、业务流程等方式推动金融发展提质增效[6],提升服务实体经济的能力,缩小城乡收入差距[7]和推动低碳转型,实现“3060”战略目标。未来金融科技发展将深度融入各类生产生活场景,精准配置金融资源,创造智慧金融新产品、新服务、新模式、新业态。智慧降碳已成为未来金融科技发展的重要方向之一。

与碳排放密切相关的,主要有两方面的文献。第一支是二氧化碳与经济社会发展方式的关系。人类社会未来经济发展方式会因碳减排而发生深刻的变化。[8]低碳经济相关问题是全世界经济学前沿研究关注的重点和热点,目前已有诸多学者对该关系进行讨论,包括碳排放与经济发展的关系[9-11],碳排放对生态环境、气候变化的影响[12,13]。学者们认为二氧化碳是经济系统和气候系统的纽带。[9]第二支文献重点关注金融发展对碳排放的影响。大多数学者认为金融发展在推进经济低碳化的过程中发挥着重要作用,能通过促进技术创新降低单位GDP的能源消耗,从而减少二氧化碳排放。[14-16]但也有学者对此观点存在异议,认为金融发展会增加二氧化碳排放量或者对其没有影响。[17,18]如Coban和Topcu发现银行业发展指标与碳排放之间呈现出倒U型关系,但股票市场发展指标与碳排放之间则没有显著的关联。[17]随着人工智能、大数据、区块链等数字技术在金融领域的融合创新,金融科技应运而生并广泛运用。[5]现有研究表明,金融科技对社会各方面产生了重要的影响,就企业层面来说,金融科技能助推企业创新[19]和企业高质量发展[20];就商业银行层面来说,金融科技能助力商业银行数字化转型[21]以及提高商业银行的经营活动风险[5];就生态环境来说,金融科技能改善生态环境。[14]总的来看,虽然大多数学者探讨了碳排放与经济社会发展的重要关系,也分析了金融发展对碳排放的影响,但对于金融科技影響城市碳排放的作用、机制没有进行充分的探讨,也缺少关于金融科技空间溢出对城市碳排放效率的影响研究。为此,研究金融科技对城市二氧化碳排放量的影响及作用机制对于我国双碳目标的达成和金融科技持续健康发展具有重要的现实意义,也有助于推动经济实现绿色低碳转型和迈向经济高质量发展。

本文可能的创新之处有:(1)创新性地构建了中国金融科技发展度量指标。基于王小华等[6]的研究构建了金融科技指标体系,利用爬虫技术获取百度搜索指数,最终运用熵值法和层次分析法测算得到2011~2019年中国264个城市的金融科技发展指数。(2)获得了中国情境下金融科技发展的碳减排效应的独特经验证据。从区域内来看,金融科技发展对城市二氧化碳的排放量有明显的抑制作用,证明了金融科技发展能够通过创新效应和资源配置效应实现碳减排的理论假说,但区域间实证检验结果表明金融科技对周边城市二氧化碳排放量有促进作用,揭示了中国在严格的环境政策规制和特定的属地主义治理模式下的金融科技发展与城市碳排放之间不同的结果。(3)探索了金融科技发展影响城市碳排放的机制。从提高城市科技创新水平和资源配置效率两条路径概括了金融科技对碳排放发挥的重要作用,并将样本分为南方地区和北方地区、城市群城市和非城市群城市、中心城市和其他城市,检验了金融科技发展与城市碳排放的异质性。

二、理论分析与研究假说

(一)区域内部层面金融科技对城市碳减排的影响

金融科技是我国低碳经济发展的重要支柱,在实现“碳达峰·碳中和”目标的过程中,金融科技可以通过控制增量和减少存量两种方式减少城市二氧化碳的排放量。在控制增量方面:金融科技能够利用互联网减少不必要的线下活动所带来的二氧化碳,如金融机构普遍采用“电子存档”的办公模式,降低了对纸张等实物资源的消耗;企业通过线上购买信贷产品,避免因线下交易而导致的二氧化碳排放量上升。在降低存量方面,金融科技推动了低碳行为的普及,促进“低碳”由社会行为到生活习惯的转变,如支付宝推出的个人碳账户产品“蚂蚁森林”,通过低碳行为产生能量的方式让大众更深入地了解低碳理念,转变用户的生活习惯,降低了城市碳排放量。

就其作用机制而言,金融科技能够通过提升技术创新水平和资源配置效率两个方面减少城市的碳排放量。一是技术创新效应。传统的内生经济增长理论认为技术进步才是推动经济增长的根本原因。Aghion和Howitt等学者进一步将熊彼特创新理论引入内生增长模型,将环境污染和不可再生资源引入经济增长的分析,推导出包含环境因素在内的经济增长稳态,证明了创新不仅能为城市经济增长注入持久的动能,也能改善城市的生态效率。[22]金融科技通过技术创新催生了新的金融服务模式和金融业态,拓宽了中小企业的融资渠道、降低企业借贷成本,提高金融业服务实体经济创新、低碳发展的能力。[7]与此同时,金融科技缓解了企业的融资约束,降低了企业短视行为,将更多的资源投向研发创新,进一步推动企业向低能耗、低污染、高产出的技术领域突破,实现经济社会的绿色转型。二是资源配置效应。资本供给和资本配置是金融系统的基础和核心功能,在金融科技体系中亦是如此。在内生经济增长理论中,金融发展能通过促进资本积累与资本配置两个功能,促进经济增长,其中资本的优化配置是金融部门的基本功能。[23-25]金融科技可以有效解决金融机构和公司之间的信息不对称问题,优化资源配置。一方面,金融科技平台可通过搜索、分类和计算搜集企业信息和环境数据,解决信息不对称和道德风险,降低企业借贷门槛,支持企业经济绿色转型;另一方面,金融科技通过建立数字化平台的绿色金融资源配置与管理生态系统[26],拓宽用户的应用范围,扩大绿色金融覆盖面,提升绿色金融和地方生态环境发展质量。基于以上分析,本文提出如下假说:

假说1:金融科技的发展可以降低城市二氧化碳的排放量。

假说2:金融科技通过提升技术创新水平和资源配置效率降低城市二氧化碳排放量。

(二)区域间层面金融科技对城市碳减排的影响

数字技术与经济、金融的融合在对本地经济活动产生作用的同时也能对周边城市产生显著的空间溢出效应。[27]技术溢出效应和学习效应能够使金融科技产生空间溢出效应,从而推动区域的可持续发展和碳排放的减少。具体而言,技术溢出效应是指在一定范围内,一种新的技术或模式的采用和发展可以对周围区域内的经济和社会活动产生积极的影响,学习效应则是指企业或个人在采用某一项新技术或模式的过程中积累的知识和经验,以及在实践中不断进行的调整和改进过程中形成的经验教训,这些效应的存在使得相邻地区之间可以通过学习彼此先进的减排技术和政策来进一步促进自身碳排放效率的提升。[28]此外,数字技术与经济、金融的深度融合也可以通过网络技术和资源共享,实现城际减排联合治理。这种治理方式可以形成空间溢出的生态环境效应,从而推动周边城市的可持续发展,提高区域生态环境的质量。

基于以上分析,本文提出假说3:

假说3:金融科技的发展水平对城市二氧化碳排放量的影响存在空间溢出效应。

(三)金融科技对城市碳排放量产生影响的区域异质性

中国各个区域处在工业化的不同阶段,经济发展水平也不尽相同,因此各城市的金融科技发展水平和二氧化碳排放量存在着明显差异。具体而言,南方地区(以长三角、珠三角为代表)的金融科技发展相对较早,数字基础设施建设更加完备。资金、技术和人才不断聚集,因此其金融科技发展水平更高。相反,北部地区尤其是西北地区和东北地区的经济发展水平较低,与金融科技相关的基础设施较为落后,数据和信息在城市间的传输受阻,导致其数字红利效应不能充分发挥。[29]其次,在相关政策的引导和资金的支持下,中心城市(如省会城市、计划单列市等)的金融科技发展水平高于其他城市,产业基础、政策基础和外部环境都更优越,使得中心城市的金融科技发展速度更快。城市二氧化碳排放量则呈现出北高南低的分布,这是因为北方城镇采暖热源主要来自热电联产和各类燃煤、燃气锅炉生產的热力,热源结构导致了南北的差异。[30]此外,一些工业化水平较高的城市(如成渝两地、长三角城市群等区域)的碳排放量也较高。综上,可以得出无论是金融科技发展水平还是城市碳排放量,都受到地理区位、数字基础设施、产业发展结构、政策引导等众多因素的影响,这些因素导致金融科技的碳减排作用存在显著的区域差异。

基于以上分析,提出假说4:

假说4:金融科技发展对城市二氧化碳排放量的影响存在区域异质性。

三、研究设计

(一)变量定义及指标构建

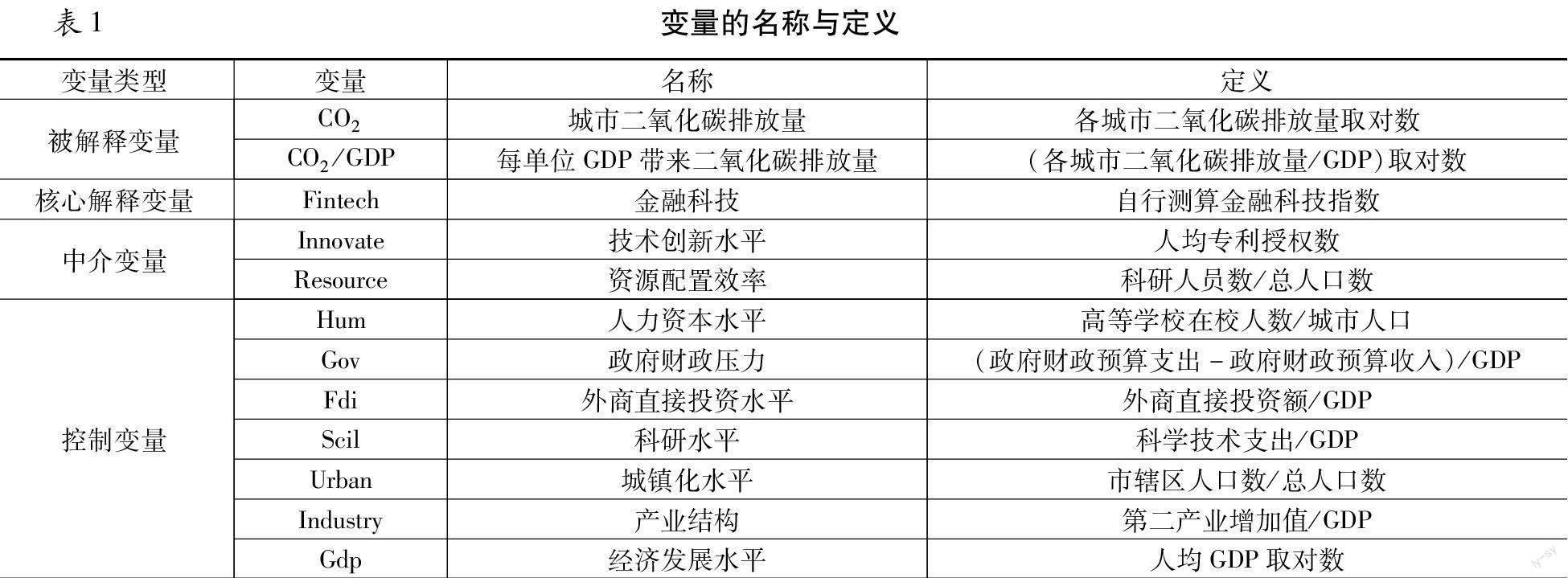

1.被解释变量:城市二氧化碳排放量。一是以各城市的二氧化碳排放量的对数(CO2)作为本文的被解释变量。二是以每万元GDP产生的二氧化碳排放量的对数值(CO2/GDP)为被解释变量进行估计。

2.核心解释变量:金融科技发展水平(Fintech)。基于王小华等[6]的研究,参考《金融科技发展规划(2019-2021年)》《“十四五”国家科技创新规划》等相关文件以及现有与金融科技、数字金融等领域有关的文献,从直接关键词、技术支持、金融中介服务三个维度选取了27个关键词构建金融科技指数。同时借鉴李春涛等[19]的方法,利用Python获取100000条与金融科技相关关键词的百度搜索指数数据。最后运用主观赋权与客观赋权结合的方法来确定权重,测算出中国264个城市的金融科技发展指数。

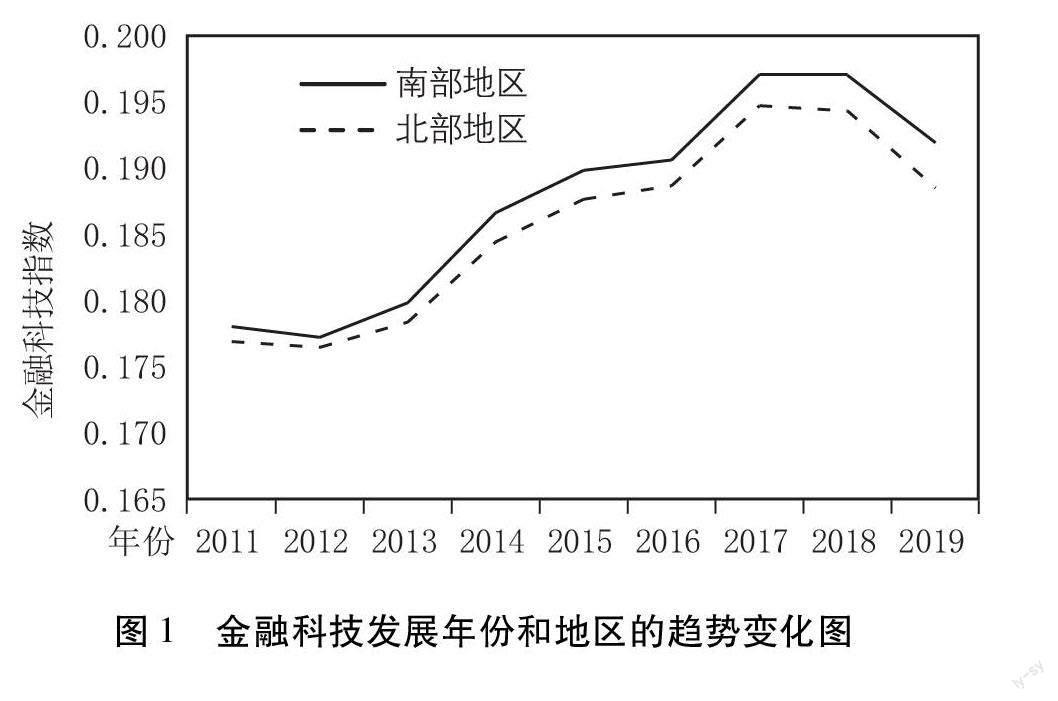

图1报告了金融科技指数(Fintech)分年份和地区的变化趋势。可以看出,金融科技的发展水平随着大数据、云计算和区块链等数字信息技术的产生和普及逐步提高,但2017年以后金融科技指数发展呈下降趋势。分析其主要原因可能是为防范金融风险,监管机构自2017年起成立了互联网金融风险专项整治工作领导小组,对互联网现金贷等业务加强了监管力度,让人们对金融科技的发展有更加客观、清醒的认识,对金融科技的追求热度下降。通过同一时间不同地区的横向比较,发现秦岭—淮河一线以南的地区金融科技发展程度高于北部地区,这可能是因为我国区域发展的经济中心出现了进一步南移的景象,区域发展的差距再次出现扩大的趋势。[31]具体表现为南北方地区在技术创新、资本积累和劳动力数量方面的差距日益凸显。[32]南方地区凭借其更强的创新实力、充足的资本累积和丰裕的劳动力资源加速其基础设施数字化改造进程,推动金融要素在区域间的流动,使得南方地区的金融科技水平显著高于北方地区。

3.中介变量:一是技术创新水平(Innovate)。本文选取了人均专利授权数衡量城市技术创新水平。二是资源配置效率(Resource)。本文用科研从业人员数占总人口数的比值进行表示。

4.其他控制变量:本研究综合碳排放强度和金融科技的相关研究成果,选择了如下控制变量:人力资本水平(Hum)、政府财政压力(Gov)、外商直接投资水平(Fdi)、科研水平(Scil)、城镇化水平(Urban)、产业结构(Industry)、经济发展水平(Gdp)。各变量的描述与测度参考表1。

(二)数据来源

本文以2011~2019年中国264个城市为研究样本,城市二氧化碳排放量数据来源于中国碳核算数据库,其余变量的数据来源于《中国城市统计年鉴》,个别缺失通过相应城市的统计年鉴、统计公报和插值法补齐,并对连续型变量进行双侧1%的缩尾处理,统计结果如表2所示。

(三)基准模型设定

为研究金融科技对城市二氧化碳的减排效应,本文构建如下基准模型:

lnCO2i,t=β0+β1Fintenchi,t+β2controli,t+λi+ηt+εi,t (1)

其中,lnCO2i,t为i城市在t年的二氧化碳排放量;Fintenchi,t反映了城市i在t年的金融科技水平;controli,t为控制变量的集合;λi为地区固定效应,ηt为时间固定效应,εi,t为随机扰动项。

同时,为了研究金融科技影响城市二氧化碳排放量的机制,本文进一步建立如下模型:

lnnovatei,t/Resourcei,t=σ0+σ1Fintechi,t+σ2controli,t+λi+ηt+εi,t (2)

其中,lnnovatei,t、Resourcei,t分别表示技术创新效应和资源配置效应,其他变量同式(1)。

(四)空间面板计量模型选择及构建

在进行一系列空间相关性的检验后,本文选择SDM模型,构建模型如下:

lnCO2i,t=μi+ρWlnCO2i,t+β1CO2lnFintechi,t+β2CO2controli,t+θ1CO2WlnFintechi,t+θ2CO2controli,t+εi,t (3)

(3)式中:W为空间权重矩阵;ρ为lnCO2的空间回归系数;β1CO2、β2CO2为金融科技指数(Fintech)的回归估计系数;θ1CO2、θ2CO2为金融科技指数空间回归估计系数;controli,t为各控制变量;μi为非观测个体固体效应;εi,t為随机扰动项。

现有研究表明,空间单元活动交互受到距离、经济、文化、政策制度等多种因素的影响。因此,本文使用经济距离空间矩阵(Wij)来进行测度。

Wij=Wi×diagY1Y,Y2Y,…,YnY (4)

Yi=1t1-t0+1∑t1t=t0Yi,t,Y·=1n(t1-t0+1)∑t1t=t0∑ni=1Yi,t (5)

Wij表示i城市与j城市之间的空间权重;Wi代表地理距离空间权重矩阵;diagY1Y,Y2Y,…,YnY代表各城市的GDP所占比重均值为对角元的对角矩阵;Yi表示i城市各年的GDP的平均值;Y ·表示所有城市的实际GDP;Yi,t为i城市t年的实际GDP值。

四、结果分析

(一)区域内层面金融科技对城市碳减排的影响

1.基准回归结果

为探究金融科技对碳排放量的影响,本文首先对基准模型进行回归。如表3所示加入控制变量后,无论是以二氧化碳排放量还是二氧化碳排放量占GDP的比重为被解释变量,金融科技系数分别为-2.3553、-5.3727,均在1%水平上显著为负,说明金融科技的发展能够降低城市二氧化碳的排放量,改善当地的环境,推动绿色化转型。可能的原因是金融科技一方面通过数字化办公的形式控制城市二氧化碳排增量,另一方面通过推动低碳行为的普及降低城市二氧化碳存量,从而降低城市碳排放,假说1得到验证。

2.内生性讨论

内生性问题可能会导致回归偏误,为缓解潜在的内生性,本文将采用核心解释变量的滞后一期作为工具变量。主要原因为金融科技发展是一个动态、持续的过程,早期与金融相关的活动是当前金融科技发展的基础。上一阶段的金融科技创新会对当前的金融科技活动产生影响[33],进而影响城市碳排放量。首先对工具变量进行弱工具变量检验,估计结果见表4,结果显示Shea’s partial R2为0.5135,F统计量为1934.77,P值为0.000,且Minimum eigenvalue statistic为1934.77大于2SLS Size of nominal 5%Wald test中10%对应的临界值,拒绝了“存在弱工具变量的原假设”,验证了工具变量的选取是恰当的。同时,金融科技发展水平(Fintech)的系数为仍在1%的水平上显著为负,说明金融科技发展可以降低城市二氧化碳的排放量,结论与前文一致。

3.稳健性检验

(1)替换解释变量。用金融科技一级指标的技术支持替换金融科技指数作为本文的解释变量。表4第(2)列和(5)列结果表明金融科技发展中的技术支持能有效改善城市二氧化碳的排放量,金融科技发展水平较高的地区提供的技术支持也较为完善。

(2)剔除直辖市。在研究金融科技对城市碳排放量的影响时,由于直辖市的开放度、城市化水平、经济发展程度都远远高于大多数城市,导致直辖市可能成为估计过程中的异常值。因此本文将直辖市的观测值剔除后再次进行回归,结果显示金融科技依然显著地抑制城市碳排放量。

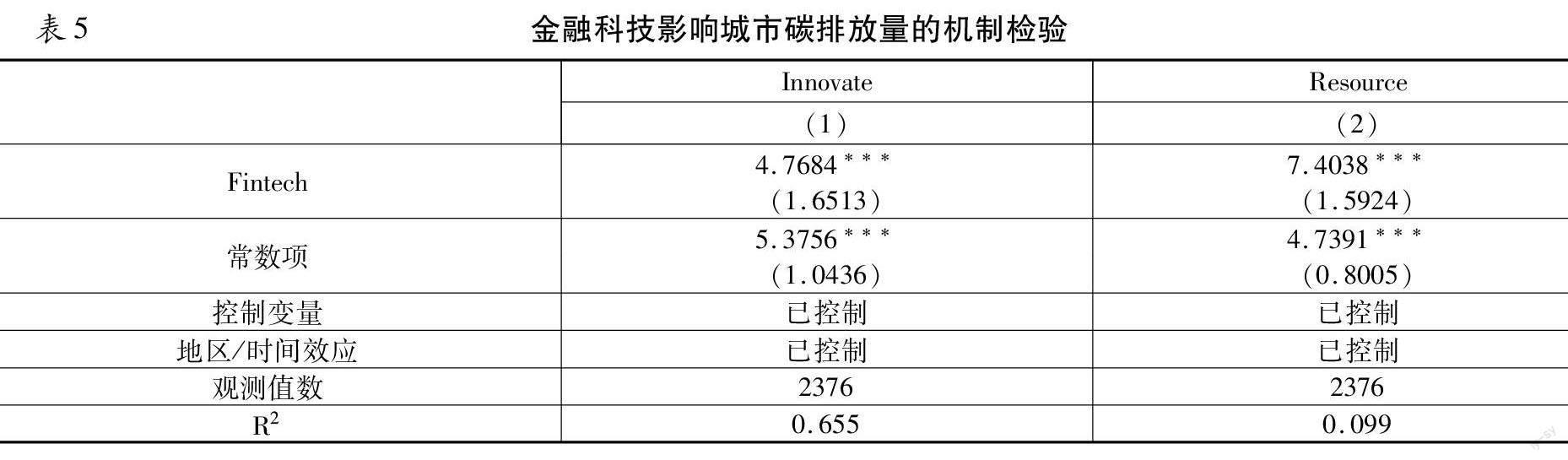

4.机制检验

根据前文理论分析,金融科技会通过促进技术创新和提高资源配置效率减少城市二氧化碳的排放量。本文采用中介效应模型进行机制检验。具体结果见表5,技术创新效应方面,金融科技系数为4.7684,在1%水平上显著为正,说明金融科技能通过提升城市的创新水平有效降低城市排放量;资源配置效应方面,金融科技系数为7.4038,在1%水平上显著为正,说明金融科技能通过提升资源配置效率有效降低城市碳排放量。综上,技术创新效应和资源配置效应是金融科技发挥碳减排作用的两条路径,假说2得以证实。

(二)区域间层面金融科技对城市碳减排影响实证结果分析

1.空间相关性检验

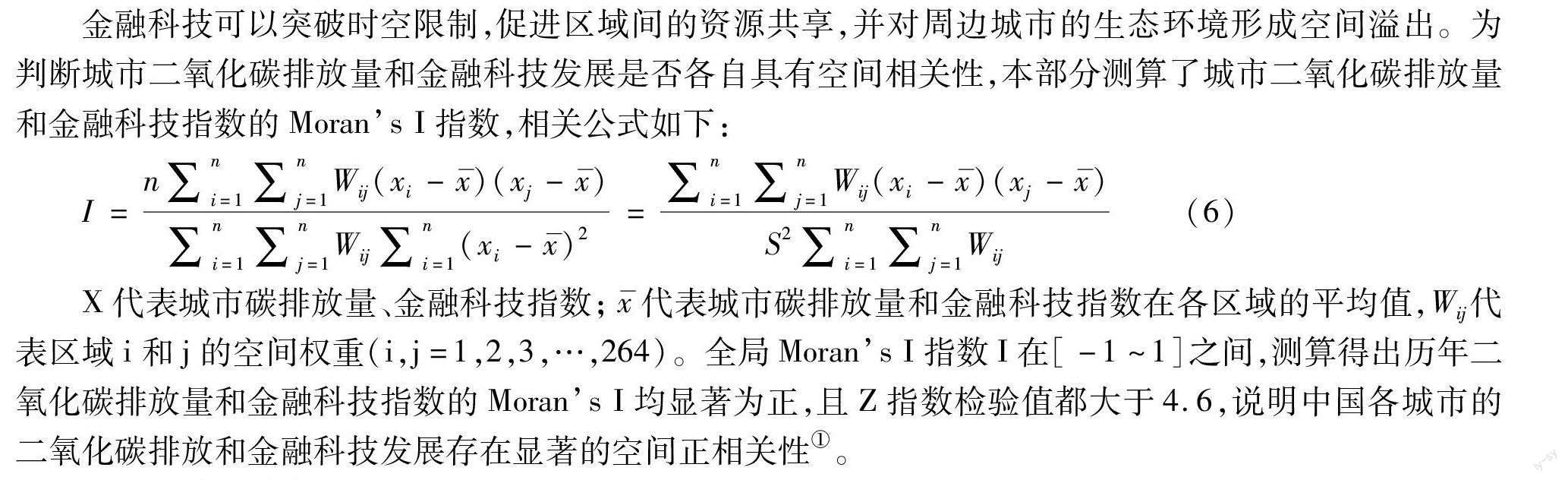

金融科技可以突破时空限制,促进区域间的资源共享,并对周边城市的生态环境形成空间溢出。为判断城市二氧化碳排放量和金融科技发展是否各自具有空间相关性,本部分测算了城市二氧化碳排放量和金融科技指数的Moran’s I指数,相关公式如下:

I=n∑ni=1∑nj=1Wij(xi-x)(xj-x)∑ni=1∑nj=1Wij∑ni=1(xi-x)2=∑ni=1∑nj=1Wij(xi-x)(xj-x)S2∑ni=1∑nj=1Wij (6)

X代表城市碳排放量、金融科技指数;x代表城市碳排放量和金融科技指数在各区域的平均值,Wij代表区域i和j的空间权重(i,j=1,2,3,…,264)。全局Moran’s I指数I在[-1~1]之间,测算得出历年二氧化碳排放量和金融科技指数的Moran’s I均显著为正,且Z指数检验值都大于4.6,说明中国各城市的二氧化碳排放和金融科技发展存在显著的空间正相关性① ①文章篇幅有限,城市二氧化碳排放量与金融科技指数的Moran’s I指数结果未列出。。

2.金融科技对城市碳排放量影响的空间计量分析

表6展示了全样本下空间杜宾模型估计结果,列(1)至列(4)表示以城市二氧化碳排放量的对数值为被解释变量时不加入控制变量和加入控制变量的空间杜宾模型估计,金融科技系数分别为-2.3618和-2.6812,说明了当地金融科技水平的提高可以显著减少二氧化碳的排放量。值得关注的是,金融科技指数空间滞后项的回归系数分别为2.3454和5.1489,说明金融科技会促进周边地区二氧化碳的排放量。对此可能的解释为金融科技能够激发企业进行要素的创新与技术的升级,但污染密集型企业在进行自我改革的同时,也会向环境管制更为宽松的邻近地区迁移,迁入地的二氧化碳排放量也会随之上升。

本文进一步使用微积分的方法将总效应分解为直接效应和间接效应,结果如表7所示。以城市二氧化碳排放量的对数值为被解释变量时,金融科技指数对城市二氧化碳排放量的直接效应估计为-2.6312,间接效应的估计系数为2.3489,说明金融科技只有对本地城市二氧化碳排放量具有直接抑制作用。替换被解释变量进行估计的结果同样支持上述结论。说明当地政府会让本地的一些高碳排放产业向周边经济发展水平相近的城市转移,以实现本地城市的低碳、智慧及可持续发展,减排效应呈现出“以邻为壑”的局面。

五、进一步分析:金融科技对城市碳排放量影响的区域异质性

(一)基于南北的比较

理论部分提到秦岭淮河是中国重要的地理分界线,基于地理条件、自然禀赋、发展进程等多重原因,我国以此为界的南北地区差异巨大,导致金融科技发展水平存在异质性。因此研究金融科技对城市碳排放量的影响应当将这种异质性纳入考虑范围,本文以秦岭淮河一线为划分标准,将全样本分为南、北两个子样本,进行分样本回归。结果如表8、9所示,结果表明金融科技减排的效果在北部地区更显著,对此可能的解释是北方城镇冬季集体供暖,采暖热源主要来自热电联产和各类燃煤、燃气锅炉生产的热力,在此过程中产生了较大的污染,随着城市二氧化碳排放量的增加,污染程度的加剧,金融科技的减排效应逐渐增强。[33]南方地区相较于北方地区污染程度较低,金融科技的减排效应相对较低。

(二)基于城市群和非城市群的比较

城市群不仅是统筹城乡一体化、社会发展与社会保障一体化、产业结构一体化的核心地区,也是生态环境问题高度集中且激化的敏感地区。[34]因此本文将总样本划分为城市群城市① ①城市群城市,包括位于长三角城市群、珠三角城市群、京津冀城市群、成渝经济圈、长江中游城市群5个国家级城市群内的所有城市。与非城市群城市两个子样本以考察金融科技对城市二氧化碳排放量抑制效应的城市群异质性,回归显示非城市群城市的系数绝对值更大,显著性更强。说明金融科技的碳减排效应在非城市群的城市中更为显著。这可能是因为位于城市群的城市,由于政策引导和资金支持,具有较高的科技发展水平,满足了生态环境保护的科技需求,此时生态环境保护对金融科技的依赖性减少,而非城市群的城市则相反,其生态环境对金融科技的依赖性较强。因此金融科技的碳减排效应也更强。

(三)基于中心城市和其他城市的比较

省会城市、计划单列市不仅是政治发展、经济发展、社会发展的核心地区,也逐渐成为绿色发展、低碳发展的前沿阵地和良好空间载体。它的发展直接关系到中国“3060”目标的推进与实施。因此本文将所有的城市划分为中心城市② ②中心城市,此处指石家庄市 沈阳市 哈尔滨市 杭州市 福州市 济南市 广州市 武汉市 成都市 昆明市 兰州市 南宁市 银川市 太原市 长春市 南京市 合肥市 南昌市 郑州市 长沙市 海口市 贵阳市 西安市 西宁市 呼和浩特市25个省会城市和大连市 青岛市 宁波市 厦门市 深圳市5个计划单列市,共计30个城市。和其他城市两组,实证检验金融科技对城市二氧化碳排放量是否具有区域异质性。回归结果见表8、9的第(5)(6)列,结果表明金融科技能够有效降低二氧化碳排放量,但这一作用的效果在除中心城市外的城市更显著。这可能是因为中心城市的经济发展速度快,基础设施完备,并且由于其特殊的经济、政治地位,要面临更严格的环境管制,因此生态环境良好,二氧化碳治理对金融科技的依赖程度较低。而其他城市經济发展较落后,环境规制较宽松,导致生态环境污染严重,城市二氧化碳治理对金融科技的依赖程度较高。综上所述,对于经济发达,生态环境好的地区,金融科技降低二氧化碳排放量的效果相对较差;对于经济、科技发展滞后,生态环境条件不佳的地区则相反,假说4得以验证。

六、结论与启示

深入研究金融科技发展对城市碳排放量的影响及作用机制,对精准制定减排政策、发展低碳经济、推动城市智慧降碳具有重要的理论和现实意义,但过去少有研究涉及。区别于以往区域内单一维度的研究,文本利用2011~2019年中国264个城市的面板数据构建了中国地级城市金融科技指数,从区域内和区域间两个方面检验了金融科技发展对城市碳排放量的影响、作用机制及空间溢出效应。主要结论如下:(1)从区域内来看,金融科技能够有效抑制城市二氧化碳排放,主要通过提高地区技术创新水平和促进资源配置效率两条路径实现。这一结论在考虑内生性问题以及替换核心解释变量等一系列稳健性检验之后仍然成立。(2)从区域间来看,金融科技虽然能降低本地城市二氧化碳的排放量,但会使周边城市二氧化碳排放量的增加,呈现出“以邻为壑”的现象。(3)从整体来看,金融科技发展对城市二氧化碳排放量的影响具有空间异质性,具体而言,金融科技的碳减排效应在北部地区显著强于南部地区,在非城市群城市显著强于城市群城市,在非中心城市显著强于中心城市。

根据以上结论,本文提出如下建议:一是推动金融科技发展,以数字化助力绿色化。政府需要加大底层技术领域的研发资金投入,强化前沿科技的开发,推动数字技术与金融市场主体的深度融合,以实现“绿色化、精准化、高效化”目标。具体措施包括建立金融机构与企业生产、经营、污染排放数据的对接与评估系统,通过将贷款审批和利率定价与企业实际业务数据结合,加大对节能环保清洁产业的信贷支持力度,同时进一步提升环境污染较严重企业的融资门槛,从而推动绿色低碳产业的发展。二是提高金融科技技术创新效应和资源配置效应,促进城市绿色转型。建立政府和社会资本参与的绿色科研创新模式,解决科研资金短缺问题,为企业的绿色技术创新提供支持;注重培养具有创造性的专业人才,打破技术壁垒,加强关键核心技术的研究,提高绿色技术成果的有效供给;深化金融体制机制的“绿色化、普惠化、均等化”改革,发挥政府对资本的绿色导向功能,加强金融机构对绿色项目的资金支持,进一步提高生产效率和能源利用率。三是提升区域整体金融科技水平,加强区域间环境协同治理。政府应消除地区之间的市场分割,构建和完善金融科技基础研究网络体系,促进金融科技创新人才、资金等要素自由流通,扩大区域间技术外溢通道,以实现区域间金融科技水平的整体提升。四是立足区域发展差异,实施差异化的金融科技减排发展策略。在金融科技发展较快且生态环境保护较好的地区,改变金融科技减排效应的疲软状态,加强金融科技环境绩效考核,通过政策制定等方式进一步强化金融科技的减排效应;针对生态环境较差的地区,引领聚集各方金融科研力量和金融科技资源,投入到打好污染防治攻坚战和生态环境保护中,更好地发挥金融科技支撑作用。

参考文献:

[1]戴翔,杨双至.数字赋能、数字投入来源与制造业绿色化转型[J].中国工业经济,2022(9):83~101.

[2]陈诗一,陈登科.雾霾污染、政府治理与经济高质量发展[J].经济研究,2018(2):20~34.

[3]陈诗一.能源消耗、二氧化碳排放与中国工业的可持续发展[J].经济研究,2009(4):41~55.

[4]陈诗一.低碳经济[J].经济研究,2022(6):12~18.

[5]王小华,邓晓雯,周海洋.金融科技对商业银行经营绩效的影响:促进还是抑制?[J].改革,2022(8):141~155.

[6]王小华,周海洋,程琳. 中国金融科技发展:指数编制、总体态势及时空特征[J].当代经济科学,2023(1): 46~60.

[7]王小华,程琳.数字普惠金融与城乡收入差距:机遇还是鸿沟[J].广西师范大学学报(哲学社会科学版),2022(5):127~146.

[8]鲍健强,苗阳,陈锋.低碳经济:人类经济发展方式的新变革[J].中国工业经济,2008(04):153~160.

[9]Nordhaus W D. Economic growth and climate: The carbon dioxide problem[J]. The American Economic Review, 1977, 67(1): 341~346.

[10]申萌,李凯杰,曲如晓.技术进步、经济增长与二氧化碳排放:理论和经验研究[J].世界经济,2012,35(07):83~100.

[11]李磊,蒋沁怡.数字经济发展与我国城市能源效率的提升[J].贵州大学学报(社会科学版),2023(3):72~83.

[12]Etminan M, Myhre G, Highwood E J, et al. Radiative forcing of carbon dioxide, methane, and nitrous oxide: A significant revision of the methane radiative forcing[J]. Geophysical Research Letters, 2016, 43(24): 12,614~12,623..

[13]Huntingford C, Mercado L M. High chance that current atmospheric greenhouse concentrations commit to warmings greater than 1.5 C over land[J]. Scientific Reports, 2016, 6(1): 1~7.

[14]赵璟,张欢.金融发展与工业污染排放——基于空間杜宾模型[J].广西师范大学学报(哲学社会科学版),2023(3):102~118.

[15]严成樑,李涛,兰伟.金融发展、创新与二氧化碳排放[J].金融研究,2016(01):14~30.

[16]Shahbaz M, Kumar Tiwari A, Nasir M. Effects of financial development, economic growth, coal consumption and trade openness on CO emissions in South Africa[J]. Energy policy, 2013, 61 (1):1452~1459.

[17]oban S, Topcu M. The nexus between financial development and energy consumption in the EU: A dynamic panel data analysis[J]. Energy Economics, 2013, 39: 81~88.

[18]Salahuddin M, Alam K, Ozturk I, et al. The effects of electricity consumption, economic growth, financial development and foreign direct investment on CO2 emissions in Kuwait[J]. Renewable and Sustainable Energy Reviews, 2018, 81: 2002~2010.

[19]李春涛,闫续文,宋敏,杨威.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(01):81~98.

[20]王小华,宋檬,和杨亦兰.金融科技、金融监管与企业高质量发展[J].财经问题研究,2023 (4):87~99.

[21]谢治春,赵兴庐,刘媛.金融科技发展与商业银行的数字化战略转型[J].中国软科学,2018 (08):184~192.

[22]Aghion P, Howitt P. Endogenous growth[M]. Cambridge: MIT Press,1998.

[23]Hicks J R. A theory of economic history[M]. Oxford: Oxford University Press,1969

[24]Goldsmith R W. Financial structure and development[J]. Studies in Comparative Economics, 1969.

[25]Wurgler J . Financial markets and the allocation of capital[J]. Journal of Financial Economics, 2000, 58(1):187~214.

[26]滕磊,马德功.数字金融能够促进高质量发展吗?[J].统计研究,2020,37(11):80~92.

[27]唐松,赖晓冰,黄锐.金融科技创新如何影响全要素生产率:促进还是抑制——理论分析框架與区域实践[J].中国软科学,2019(07):134~144.

[28]Du Q, Deng Y, Zhou J , et al. Spatial spillover effect of carbon emission efficiency in the construction industry of China[J]. Environmental Science and Pollution Research, 2021, 29(2):2466~2479.

[29]邓荣荣,张翱祥.中国城市数字经济发展对环境污染的影响及机理研究[J].南方经济,2022(02):18~37.

[30]徐维祥,周建平,刘程军.数字经济发展对城市碳排放影响的空间效应[J].地理研究,2022,41(01):111~129.

[31]习近平.推动形成优势互补高质量发展的区域经济布局[J].求是,2019(24):4~9

[32]盛来运,郑鑫,周平,李拓.我国经济发展南北差距扩大的原因分析[J].管理世界,2018,34(09):16~24.

[32]房宏琳,杨思莹.金融科技创新与城市环境污染[J].经济学动态,2021(08):116~130.

[33]黄跃,李琳.中国城市群绿色发展水平综合测度与时空演化[J].地理研究,2017,36(07):1309~1322.

Smart Carbon Reduction: A Study of Urban Carbon Reduction Effect on Fintech Development

WANG Xiao-huaa,b,HE Yang-yi-lanb,SONG Mengb

(Southwest University, a.Center for Inclusive Finance and Agricultural & Rural Development;b.School of Economics and Management,Chongqing 400715)

Abstract:

In-depth research on the impact and mechanism of financial technology development on urban carbon emissions has important theoretical and practical significance for accurately formulating emission reduction policies, developing low-carbon economies, and promoting smart carbon reduction in cities. Unlike previous studies that focused on a single dimension within a region, this paper calculates the financial technology development index of Chinese cities and examines the impact and mechanism of financial technology development on urban carbon emissions from both within and between regions based on panel data of 264 Chinese cities from 2011 to 2019. The results show that financial technology development within a region can significantly reduce urban carbon dioxide emissions, and this conclusion still holds after using instrumental variables to mitigate endogeneity and replacing financial technology development indicators in a series of robustness tests. Mechanism analysis indicates that financial technology can reduce urban carbon emissions by improving technological innovation and resource allocation efficiency. There is a significant spatial correlation between financial technology development and carbon dioxide emissions between regions. And although financial technology can reduce local urban carbon emissions, it can also promote carbon dioxide emissions in neighboring cities, showing a "beggar-thy-neighbor" phenomenon. Further research on the different performance of financial technology carbon reduction effects within and between regions shows that the carbon reduction effect of financial technology is significantly stronger in northern cities than in southern cities, significantly stronger in non-urban agglomeration cities than in urban agglomeration cities, and significantly stronger in other cities than in central cities.

Key words:

fintech; urban carbon emissions; technological innovation; resource allocation

责任编辑:张建伟