医疗绩效视域下DRGs付费实施应用的效果分析

2024-02-02吴玉高罗明薇肖俊杰郭光会

成 卓,明 捷,吴玉高,罗明薇,肖俊杰,郭光会

(攀枝花市中心医院病案统计科,四川攀枝花 617067)

疾病诊断相关分组(diagnosis related groups,DRGs)是目前世界公认较为先进的医保付费方式[1]。DRGs考虑了病例特征的主次要诊断、主要手术、年龄、是否死亡等,根据病情的严重程度和医疗服务强度对DRGs病组定价。2017年国务院办公厅发布《关于进一步深化基本医疗保险支付方式改革的指导意见》指出,重点推行DRGs付费,全国范围内普遍适应多元复合的医保支付方式。2019年5月20日国家医保局召开DRGs付费国家试点工作视频会议,正式公布了30个DRGs付费试点城市名单,攀枝花市成为四川省内唯一一个国家试点城市。DRGs付费制度在国内刚刚试行,目前对该制度实施效果的研究较少,现多用于医疗费用分析[2-3]、服务能力分析[4-5]或绩效评价[6-7]。本文利用医保DRGs付费试点医院出院数据实证研究DRGs付费制度对患者的收治数量、患者的治疗费用、平均住院日、DRGs维度的影响,为国内开展DRGs付费制度改革提供参考意见,现报道如下。

1 资料与方法

1.1 一般资料

收集DRGs试点城市攀枝花市某三级甲等综合医院HIS系统中129 559例住院患者信息,以DRGs付费制度实施前(2018年1-12月)的64 882例患者作为对照组,以DRGs付费制度实施后(2021年1-12月)的64 677例患者作为观察组。对照组中男33 108例,女31 774例,年龄(46.43±23.80)岁。观察组中男32 617例,女32 060例,年龄(46.20±24.17)岁。两组一般资料比较,差异无统计学意义(P>0.05),具有可比性。

1.2 方法

比较两组住院费用构成情况、住院费用明细、平均住院日及DRGs相关绩效。

1.3 统计学处理

2 结 果

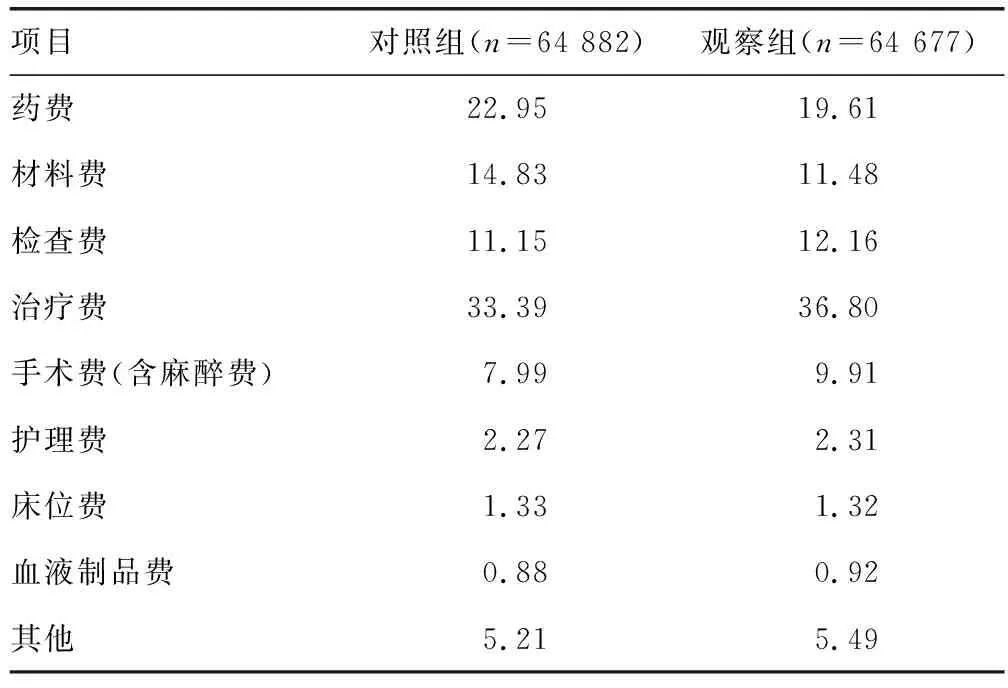

2.1 两组住院费用构成情况比较

与对照组比较,观察组药费、材料费和床位费占比降低,见表1。

表1 两组住院费用构成比比较(%)

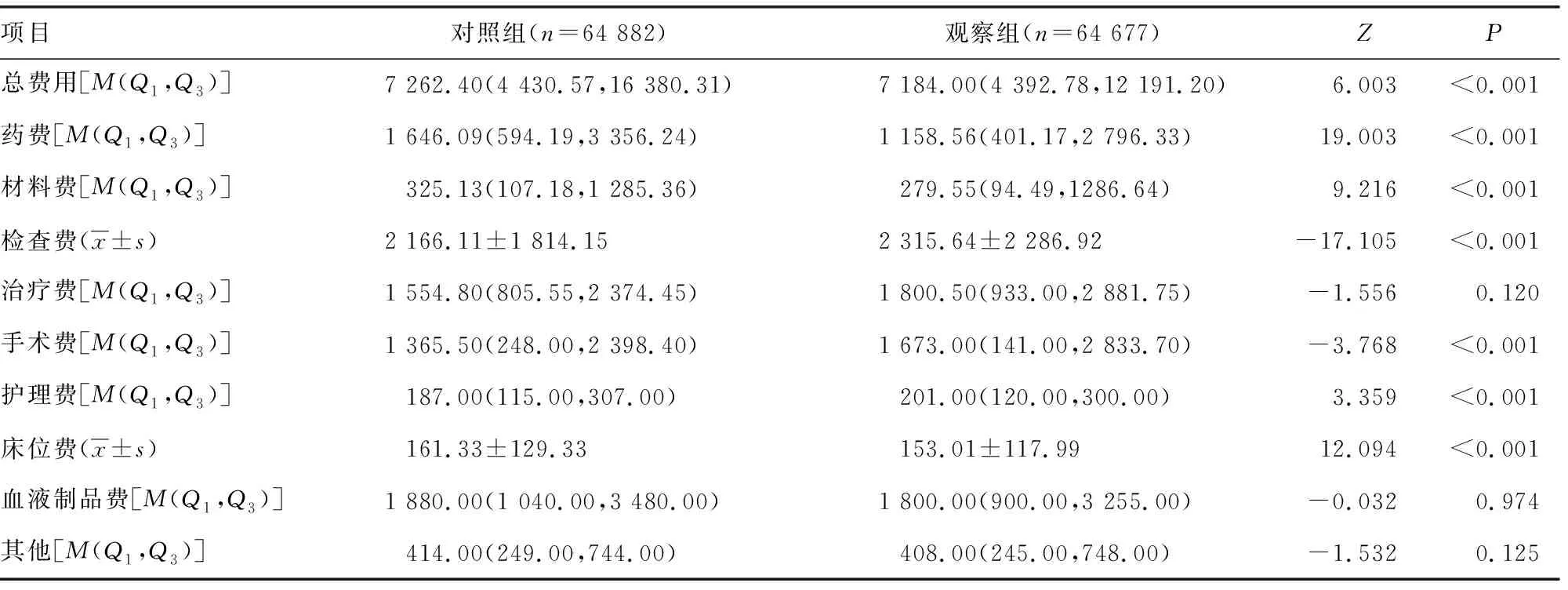

2.2 两组住院费用明细比较

与对照组比较,观察组总费用、药费、材料费、床位费金额降低,检查费、手术费、护理费金额升高,差异有统计学意义(P<0.05),见表2。

表2 两组住院费用明细比较(元)

2.3 两组平均住院日比较

与对照组比较,观察组平均住院日明显缩短[(8.95±6.22)dvs.(10.18±7.92)d],差异有统计学意义(t=15.54,P<0.001)。

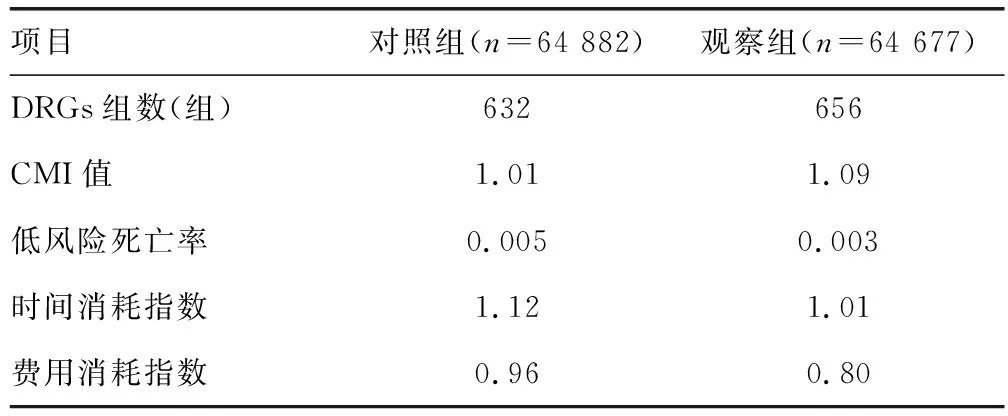

2.4 两组DRGs相关绩效比较

与对照组比较,观察组DRGs组数增加,病例组合指数(CMI)值上升,低风险死亡率、时间消耗指数、费用消耗指数下降,见表3。

表3 两组DRGs相关绩效比较

3 讨 论

DRGs付费改革实施住院费用结构变动,体现劳动技术价值。住院患者费用构成比变动与DRGs付费制度实施初衷一致。DRGs付费制度的实施旨在控制医疗资源的不合理消耗。MENG等[8]研究表明,DRGs付费制度对减轻患者疾病的经济负担具有重要的作用。DRGs付费制度实施后,药费、材料费占比和金额均降低。检查费、治疗费、手术费、护理费、血液制品费和其他费用占比均有不同程度的上升,其中手术费、治疗费、护理费等体现医护人员劳动价值的费用占比升高符合制度实施的导向。床位费占比和金额均有下降和平均住院日缩短有关系。患者平均住院日的长短和患者的住院费用直接相关[9],缩短平均住院日能有效降低患者住院费用,减轻患者医疗经济负担[10]。从费用构成的分析上可以看出,案例组合效应的大小由确定的相对价格决定,目前的DRGs价格代表了所有治疗医保患者的医院的平均价格,因此是高质量和低质量、高效和低效的平均价格。在任何合理的同质诊断中,每个病例的成本由4个因素决定,即平均住院日、服务强度、提供服务的成本和机会,净收入只有通过缩短平均住院日或服务强度或两者兼而有之才能实现最大化。本研究中,DRGs付费制度实施后住院患者的平均住院日明显缩短,住院费用明显降低。

DRGs付费改革实施管控药品和耗材,控制医疗资源的不合理消耗。DRGs付费试点目前相关研究表示有利于医院,有助于平均住院日的缩短和控制医疗资源的不合理消耗[11]。KONÉ等[12]对DRGs的相关研究进行整理发现,DRGs付费制度实施后取得的共同成效医疗成本的降低,与国内高继玲[13]、温星来等[14]研究结果一致。本研究中,DRGs付费制度实施前药费的占比过高,在DRGs实施后药费占比和绝对值大幅下降,但在住院费用的比中依然位列榜首。DRGs付费制度实施后材料费占比下降,可见DRGs付费制度实施的成效。药费和材料费占医院费用是医院管控的重点环节。驱动型绩效管理是医院控费的有效手段,药品和耗材的采购、入出库、合理使用均离不开医院的监管[15]。支付方式改革有助于合理用药、规范耗材的使用[16],有助于医疗技术服务价值观的树立,更是在医疗服务中控制服务质量、控制不合理医疗费用增长的关键。

DRGs付费改革实施助力医院精细化管理,促使医疗效率的提升。精细化管理是医院目前最新的发展方向,DRGs评价为医院的精细化管理指明了方向,DRGs实施前后DRGs组数、CMI值、时间消耗指数等维度得到明显的优化,并在医院精细化管理中充分发挥质量评价作用,如把CMI值和病种覆盖范围纳入科室绩效考核评价指标,指导医院调整绩效考核方案。DRGs是病种和医疗机构进行绩效评价的有效工具之一。报销方式改为以预期确定的价格支付治疗费用,通过将以收入中心改为以成本为中心。病例组合和每个病例的成本有关,引起医院收入结构会发生一些变化。医院的发展由规模指标转向内涵指标,从关注量的扩大转向更关注DRGs评价体系体现的绩效结果,这些指标体现医院从技术难度到效率安全指标等管理效果。DRGs付费制度的实施,需要医疗机构、医务人员、患者等多方的参与[17],是一个多方博弈的过程。DRGs用于绩效的评估需要结合医院实际,不局限于CMI值、时间和费用消耗约束和规范各方行为。DRGs付费制度实施后费用消耗明显降低,与费用绝对值下降相一致。我国的费用结构中药耗所占比例较大,DRGs的绩效考核受到药耗费用影响明显。CMI值的上升并不只是因为医院绩效的上升,也可能是由于费用的降低造成的。医院在费用控制上,也必须遵循首要预判措施、合理性和经济性的原则,以及从控制不合理的药品耗材到非必须检查检验项目,最后才是手术治疗措施,符合本研究结构变化的结果。减少服务水平和服务强度会导致患者的流失,下一步在医院管理中,在保证医疗质量安全的同时,需要在患者和DRGs层面准确有效的核算用于治疗特定的消耗来做到更准确的结构调整和控制,才能向医保患三方共赢的目标迈进。

综上所述,DRGs的实施缩短了患者的平均住院日,其中药费、材料费、床位费下降,而体现医务人员劳动价值的治疗费、手术费、护理费升高,DRGs的实施在增效方面取得了明显效果,但由于本研究收集资料时间较短,故后续有待进一步研究,为DRGs的实施提供科学的依据,转变医疗行为策略,重视医疗安全,提升医疗质量,提高医疗机构精细化运营管理水平。