利率风险管理中的利率互换

2024-02-01吴悦叶浩

吴悦 叶浩

人民币利率互换市场自2006年发展至今,月均交易规模已超过2.6万亿元,品种丰富、期限众多,具有相当的活跃性。作为利率衍生品,人民币利率互换作用颇多,既可以作为博利率方向的轻量级投资工具,也可以用作套利和套保。本文基于利率风险管理的视角,对人民币利率互换的基本概念、市场情况、估值定价进行介绍,并通过实际案例介绍人民币利率互换应用于利率风险管理的效果及注意要点,最后对商业银行利用利率互换等工具开展利率风险对冲和套保工作提出建议。

人民币利率互换介绍

根据《中国人民银行关于开展人民币利率互换业务有关事宜的通知》(银发〔2008〕18号)的规定,人民币利率互换(Interest Rate Swap,IRS)是指交易双方约定在未来一定期限内,根据约定的人民币本金和利率计算利息并进行利息交换的金融合约。固定利率与浮动利率的交换是目前最主流的利率互换方式。一般来说,利率互换的本金币种和名义本金币种相同,其中名义本金并不真实交割,仅作为计息基础,在付息期通过名义本金计算应付、应收利息,并轧差结算。从这个意义上看,利率互换是纯粹的零和博弈游戏,只有对手盘的损失才能形成自己的收益,但是利率互换诞生的理论基础却是基于能实现共赢的“比较优势理论”。例如,AAA公司资质好,在市场上能按照固定5%或者LPR+0.8%的利率成本融资,BB公司资质稍差,只能按照固定5.5%或者LPR+1%的利率成本融资。AAA公司希望通过浮动利率方式融资,BB公司希望通过固定利率方式融资,若不进行利率互换,AAA公司的融资成本为LPR+0.8%,BB公司的融资成本为5.5%。若使用比较优势搭配利率互换,AAA公司按照5%的固定利率融资并交换给BB公司,获得LPR+0.6%的浮动利率;BB公司按照LPR+1%的利率融资并交换给A公司获得5.4%的固定利率,各方实现共赢。

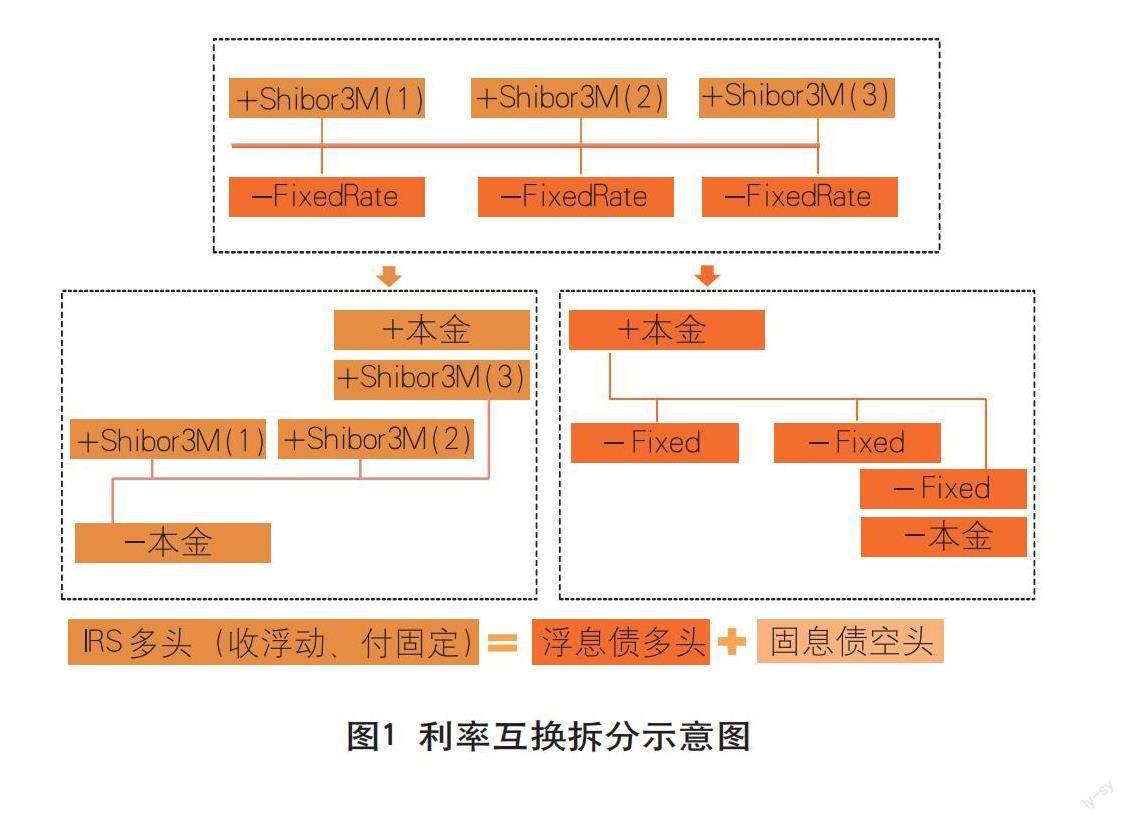

实际上,利率互换可以看作是一笔固息债和一笔反向浮息债的组合。以“收浮动、付固定”的IRS多头为例,可以等价拆分成一笔以IRS名义本金为面值、以参考利率为浮动利率的浮息债多頭和一笔以IRS名义本金为面值、以固定利率为票面利率的固息债空头组合(见图1)。

从利率风险角度看,由于浮息债本身具有“随行就市”的特性,市场利率变动对浮息债价值影响较小,因此IRS主要的利率风险来自等价拆分的固息债(见图2)。

利率互换投资的细分策略有很多,包括方向性交易、息差交易、债券套利交易、曲线利差交易、蝶式交易、基差交易等。其主要作用总结起来有三点:一是投机。利率互换无需交割本金,而采用利息轧差进行结算,天然自带较大杠杆,利用利率互换杠杆特性赌利率方向,可在不占用资金的情况下获取较大收益。二是套利。人民币IRS参考利率以FR007、Shibor3M等回购、拆借利率为主,可以通过参与IRS锁定长期资金成本在资产端进行套利,这种方式较滚动拆借的风险更小。三是套保/对冲。持仓债券搭配合适的利率互换能有效对冲掉债券估值波动的风险。

中国利率互换市场概况

中国利率互换市场发轫于2006年,兴起于2014年,与其他金融衍生品类似,存在着“源于套保、兴于套利”的特点。2005年10月,国家开发银行与中国光大银行达成了一笔名义本金10亿元、期限10年、浮动端参考1年期定存利率的利率互换协议。该笔业务在次年人民银行《关于开展人民币利率互换交易试点有关事宜的通知》发布后才对外宣布,是中国第一笔人民币利率互换业务。监管政策对人民币利率互换市场的发展推动效果明显,自2006年以来利率互换产品逐渐丰富、参与主体逐步扩容(见表1)。

参与主体上,目前我国人民币利率互换入市采用备案制,据外汇交易中心披露,截至2023年9月11日,人民币利率互换备案机构已经达到768家,机构类型包括政策性银行、国有大行、全国性股份制银行、城商行、农商行、外资银行、境外银行、证券公司、保险公司、保险资管、财务公司、金融租赁公司和各类非法人资管产品。品种上,目前我国利率互换业务主要参考的利率品种有FR007、Shibor3M、LPR5Y、LPR1Y、CDB10、D10/G10、GB10等,每个参考利率下又按照期限划分出具体的利率互换品种,如1年期FR007利率互换、5年期Shibor3M利率互换等。交易量上,2022年人民币利率互换成交量为20.97万亿元(名义本金口径),其中参考FR007、Shibor3M的利率互换最为活跃,分别占到总成交量的89.4%、9.7%。具体品种上,1年期FR007互换和5年期FR007互换最为活跃,分别占到全年总交易量的37%和22%。2023年1—8月,人民币利率互换交易量进一步增长至21.15万亿元,同比增长68%(见表2)。

IRS的定价与估值

通过使利率互换交换期内所有未来固定端现金流和浮动端现金流贴现价值相等的方式确定固定端利率,得到理论定价。这期间估值方式与定价方式类似,将所有固定端现金流和浮动端现金流贴现到当前时点后轧差,得到IRS当前估值。以一笔挂钩FR007的5年期利率互换为例,涉及要素详见表3。

该笔IRS定价和估值的主要步骤有:首先,选取合适估值曲线构建标准期限贴现因子。根据《中国外汇交易中心利率互换估值手册》,目前编制和发布的IRS曲线有IRS定盘/收盘曲线,IRS行情曲线和IRS曲线(不对外发布)。其次,利用线性插值的方式得到任一非标准期限的贴现因子。插值方式上可以直接对曲线插值,也可以对标准期限的贴现因子插值(见表4)。再次,利用贴现因子反推每一个计息期的远期利率。最后,通过“名义本金×某一计息期长度×对应远期利率”的方式得到所有计息期浮动端现金流(1),同时计算出所有计息期固定端现金流(2),通过(1)、(2)轧差得到净现金流,利用插值得到的贴现因子进行贴现得到估值时点的估值(见表5)。

通过计算得知该笔IRS在2019年7月15日的理论固定端利率应为2.7138%,若以当日定盘均价的2.9125%作为固定端利率,将会在交易日当天产生约0.93%的估值亏损。市场价格与理论价格存在一定差异。

IRS的风险管理应用

IRS作为金融衍生产品,诞生之初就自带风险管理属性,是良好的利率风险管理工具。对银行而言,负债端可以通过利率互换切换负债成本,如在预期利率上行期间,通过利率互换多头锁定资金拆借成本;资产端则可以对冲持仓固收类资产的估值风险,如在预期利率上行期间,通过利率互换多头对冲持仓不活跃债券的利率风险。除了风险管理实质上的好处,“基础资产+IRS”组合还能通过搭配使用套期会计起到平滑财务报表,避免当期利润/权益大幅波动的作用。根据《企业会计准则第24号——套期会计》(财会〔2017〕9号),套期会计是指套期工具和被套期项目产生的利得/损失在相同会计期间一同计入损益(或其他综合收益)的方法。以“分类为OCI的债券+IRS”组合为例,面对估值变动时使用套期会计和不使用套期会计的分录如图3所示,使用套期会计后,被套期项目(债券)和套期工具(IRS)估值变动同时进入损益,不再通过其他综合收益直接影响权益。

实证方面,使用IRS对基础债券资产进行对冲可以达到不错的对冲效果。以190208.IB①为例,若某机构于2019年7月15日在二级市场以100.09元的价格购买该债券100万份,并拟搭配挂钩FR007的5年期IRS②进行风险对冲。根据中债估值,该债券当日DV01为0.044959,再根据外汇交易中心给出的利率互换DV01计算公式:

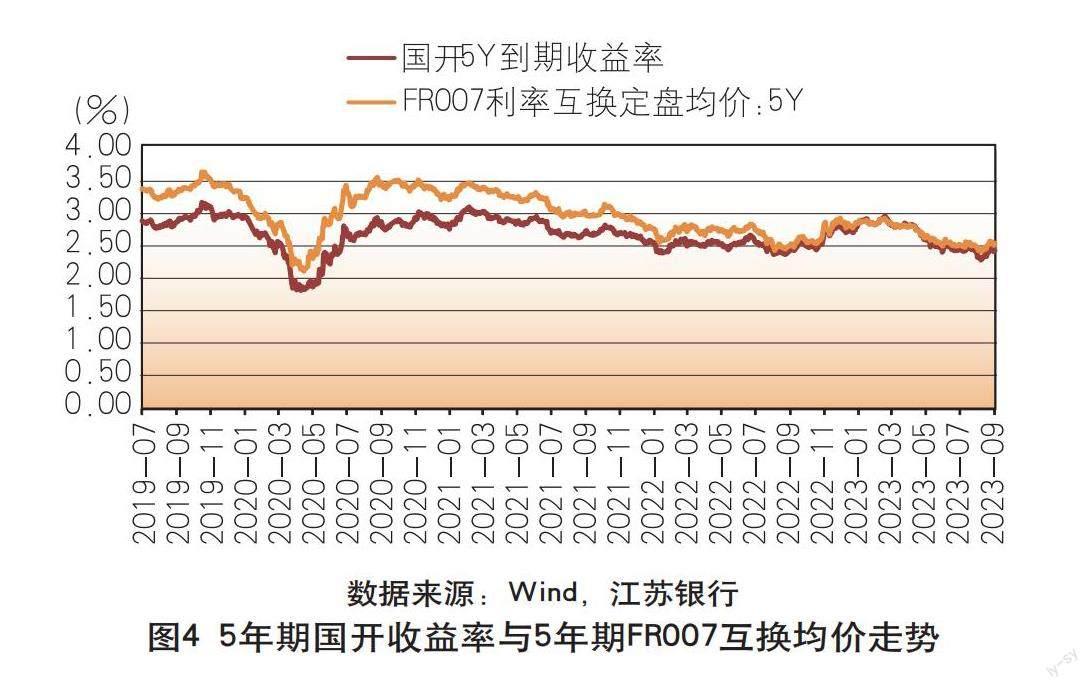

可以算出该笔IRS在交易当日每100元名义本金对应的DV01为0.040638。根据DV01匹配原则,应该参与1.1063亿元的IRS多头合约。组合构建后的利率从走势上看,5年期国开债收益率与5年期FR007互换均价具有非常高的相关性(见图4);从对冲效果看,未使用IRS对冲的单券自2019年7月至今估值波动幅度为6.03%,使用IRS对冲的组合估值波动幅度为2.51%,IRS达到了预期目的(见图5)。

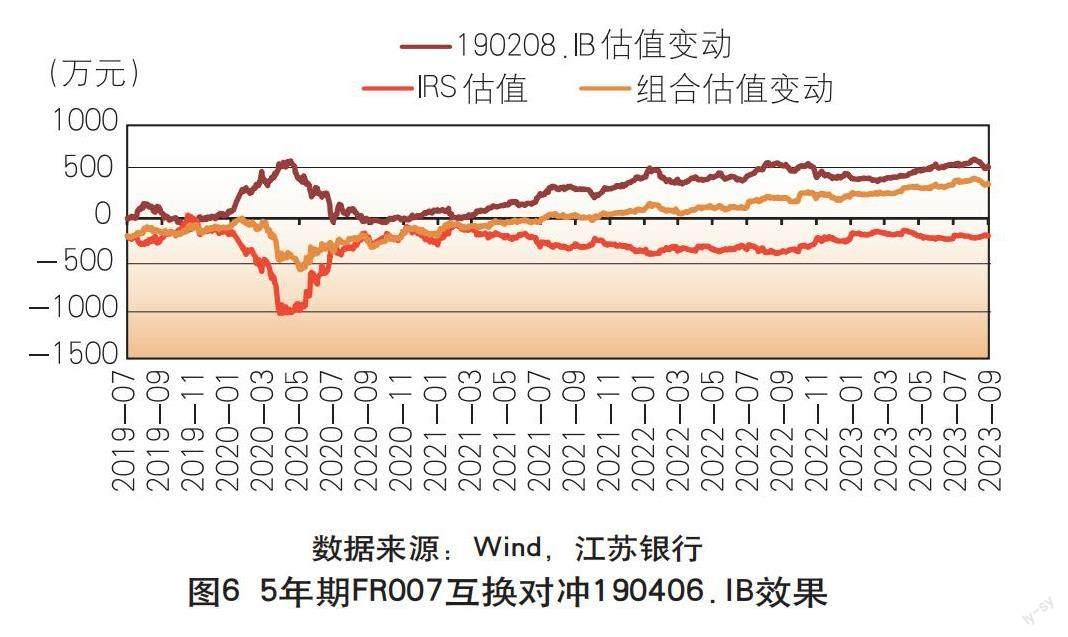

IRS应用于基础资产对冲利率风险时还有两点需要注意,一个是久期/DV01匹配的问题,另一个是基差风险。若以上述IRS对冲190406.IB债券(农发10年),即使在组合构建日进行了DV01的匹配,对冲效果也会明显打折(见图6)。原因一是使用5年期衍生品对冲10年期基础资产出现了久期/DV01匹配的问题,因為190406.IB的期限为10年期,其久期和DV01衰减速度都较5年期的IRS和5年期的国开债慢(见图7),在持券经过4年后,190406.IB的DV01仍然有2019年7月的69%,而5年期的IRS和190208.IB的DV01则分别只有期初的23%和21%,若持券期间不进行DV01动态匹配调整,对冲效果将会随时间流逝越来越差。原因二是基差风险。5年期IRS价格变动与10年期农发债收益率变动并非完全同步,DV01匹配可以保证在衍生品和基础资产利率同时变动1个基点时估值变动一致,但是无法保证衍生品和基础资产利率变动幅度正好完美匹配。事实上,5年期的IRS与5年期的基础资产也会出现基差风险,但是基差风险相对较小。实证显示,5年期FR007利率互换定盘均价与5年期国开债收益率相关系数为0.85,与10年期农发债收益率相关性只有0.67。

总结及展望

商业银行目前在针对投融资业务领域的市场风险管理过程中,对IRS等相关利率风险管理工具的运用还不够充分,相关配套制度体系、套保会计的核算规则、科技系统的支持力度均有一定欠缺。对此,笔者提出以下建议。

一是政策先行,制定利率风险对冲和套期保值的管理办法及制度流程。要根据全行利率敏感类资产负债整体情况,制定风险管理策略、设定风险管理目标、建立会计核算制度。

二是持续强化市场研究工作,以研究促投资、据市场抓风控。对宏观利率进行前瞻性研判,提前掌握利率变动的方向和幅度,及时开展IRS套期保值业务,避免银行自营持仓资产价值出现大幅波动。

三是进一步强化科技投入,对构建的投资组合实现智能化、自动化的投后监测和管理。在DV01、久期、基差等敏感性指标出现偏离时,系统能及时进行提示和提醒并提供辅助决策支持,帮助交易员更好管理利率风险。

(作者单位:江苏银行金融市场风控部,其中吴悦系总经理)

责任编辑:孙 爽

① 190208.IB:19国开08,5年期国开债,起息日19年7月2日,年付息,票面利率3.42%

② 挂钩FR007的5年期IRS:相关要素同表3