公司治理结构与债务融资效率实证研究

2024-01-27邓玉琴

邓玉琴

摘 要:在我国经济转型与新常态背景下,信息技术服务业进入快速发展阶段,与此同时带来的是巨大的融资需求。因此,针对信息技术类创业板上市公司治理结构与债务融资效率之间的关系进行研究,对于规范信息技术企业融资行为、优化公司治理结构、改善企业经营管理等具有重要的理论与实践意义。文章基于我国A股创业板上市的291家信息技术企业的相关数据,以其2010—2022年的资产负债率作为衡量债务融资水平的指标,建立回归模型,从实证角度对公司治理结构与债务融资效率进行了分析,针对实证分析的结果得出相关结论,并提出合理的对策和建议。

关键词:信息技术企业;公司治理结构;融资效率;创业板

中图分类号:F830文献标识码:A文章编号:1005-6432(2024)02-0041-04

DOI:10.13939/j.cnki.zgsc.2024.02.011

1 引言

公司治理不仅是现代企业管理的一个重要组成部分,也是企业提高经营业绩和增强竞争力的一个重要影响因素。良好的公司治理结构是保持企业健康发展的前提条件,也是提高公司债务融资效率的动力,有利于改善公司治理结构、提高投资者信心、吸引更多的資本投资者,以支持企业的长远发展。

信息技术行业作为国民经济的重要组成部分,2022年9月20日工信部指出将推动新一代信息技术产业大力发展作为产业结构优化升级的战略重点。截至2022年10月30日,已有4973多家上市公司。其中创业板占比约24%,共有1206多家,总市值有110000亿元之多,占A股总市值的14%,平均市盈率达38倍多,发展尤为迅速。新一代信息技术产业是创业板的龙头产业,总市值近21400亿元,已有291家,占创业板上市公司总数的24.1%,仅次于制造业。信息技术类创业板企业良好的前景以及成长性是有目共睹的,但随着其规模的增大,也出现了诸多治理问题。例如,企业治理结构较差,无法为实体企业发展创造良好的投融资环境,且会导致资本错配、管理者谋私利等现象愈发严重。高融资需求、高融资成本与低融资效率之间的矛盾,严重制约了企业的发展。因此,对信息技术类创业板上市公司的治理结构与债务融资效率进行研究尤为必要,该研究对于规范信息技术企业融资行为、优化公司治理结构、改善信息技术类企业经营管理等有重要的理论与实践价值。

2 相关文献综述

随着公司的不断发展,许多学者关注到公司治理结构对融资效率的影响。从管理层特点和激励机制方面,张涛和郭潇(2018)研究表明高管薪酬激励能够解决企业代理问题,给市场释放积极信号,降低融资成本,进而提高企业融资效率[1];田晓丽和张玲(2020)对A股上市公司董事长的个人经历和薪酬激励机制与企业融资效率的关系进行了实证分析,得出企业董事长的学历水平、国外经历等对企业融资效率均有显著影响[2]。从股权结构看,潘永明等(2016)分析得出,股权集中度、股权制衡度与企业融资效率呈负相关关系,并对上市公司的融资成本影响显著[3];王元芳(2016)研究表示,合理的股权结构能够遏制财务造假问题,有利于降低企业可能存在的财务风险,提升企业价值,提高企业融资效率[4]。从董事会机制及独立董事制度层面,刘冰和方政指出,针对企业长期存在的代理成本的问题,企业需建立有效的董事会机制和独立董事制度[5]。此外,白继科(2021)认为,公司治理结构包括股权集中度、领导权结构、高管持股、机构投资者、董事会规模五个要素对公司债务融资效率产生影响[6];张明祥(2019)研究表示,我国上市公司采取的融资方式,取决于公司的治理模式,并从不同股东的价值取向、公司治理与债务结构等角度进行了分析[7]。

由于各学者研究的模型不同、样本不同,且基于不同视角下探讨公司治理结构对融资效率的影响,最终并未得出一致性结论。此外,关于信息技术类创业板上市公司治理结构相关各要素对债务融资效率的影响的研究甚少。文章运用我国信息技术类创业板上市公司的数据,实证探究其公司治理结构与债务融资效率的关系,对缓解公司融资约束、优化公司治理结构以及提高企业债务融资效率具有一定借鉴意义。

3 研究假设

借鉴已有的相关研究,结合信息技术类创业板上市企业的相关特点,重点研究信息技术类公司治理结构相关各要素对债务融资效率的影响。

H1:第一大股东持股比例同资产负债率呈负相关关系。

股权集中度较高的企业很少担心由于股权融资削弱大股东的控制权,经理人代理成本高,债务融资额度有限且负债过高会增加公司财务风险,大股东不愿意债权人介入企业治理,所以股权集中度较高的企业更倾向于股权融资,这里用第一大股东持股比例作为衡量股权集中度的指标。

H2:董事会规模与资产负债率呈正相关关系。

董事会人数增加,表明有更多的投资主体参与企业重大问题的决策,在利益的沟通协调上存在更大的分歧,将很难达成一致意见,因此,董事会规模越大的信息技术类上市公司更倾向于债权融资。

H3:独立董事会规模同资产负债率呈正相关关系。

负债融资不仅可以限制大股东和管理层,降低治理成本,还可以限制经营者过度自由使用企业资金,导致破产风险,造成独立董事声誉受损。因此,独立董事比例高的企业更倾向于债权融资。

H4:监事会规模与资产负债率呈正相关关系。

监事会作为监督董事会和经理层的部门,正常情况下,监事会规模越大,越有利于企业融资决策理性发展,不会盲目偏向于股权融资,反而会有选择性地进行债务融资。

H5:董事长总经理两职分离时,同资产负债率呈正相关关系,反之,呈负相关关系。

当董事长和总经理两职合一时,控制权高度集中,股权融资可以筹集到更多支配资金用于自身效用最大化。出于对自身收益考虑,进行股权融资更好,而两职分离情况下,股权融资带来的收益会被协调两者分歧产生的成本所抵消,所以此时负债融资更满足两者的利益要求。

H6:高管持股比例同资产负债率呈负相关关系。

高管人员持股比例越高,他们与股东的利益就更加趋于一致,本着股东利益最大化的原则,低成本的股权融资更符合股东利益,并且出于对道德风险的规避,企业更倾向于股权融资。

4 研究设计

4.1 样本选取与数据收集

文章样本为截至2022年10月30日深交所统计的信息技术类创业板上市公司的数据,样本数总共291个,不考虑数据不完整的公司,余下280个样本。文章数据来源于国泰安数据库以及各上市公司年报。

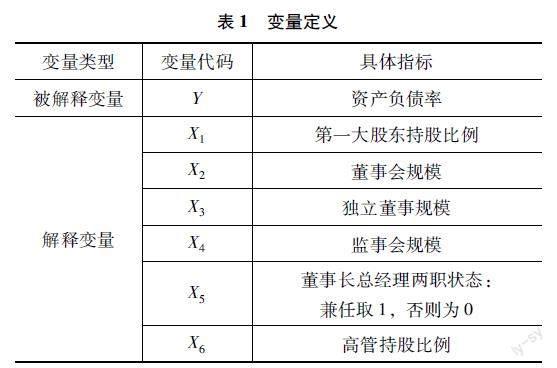

4.2 定义变量

4.3 模型构建

Y=α+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+ε

其中,Y为资产负债率;X1、X2、X3、X4、X5、X6表示公司治理结构影响企业债务融资效率的相应指标;β1、β2、β3、β4、β5、β6为Y相对应的回归系数;ε为随机变量。

5 实证分析

5.1 描述性分析

5.1.1 资产负债率

通过对比资产负债率相关数据,信息技术类创业板上市公司的资产负债率差距较大,有些差距已达到50%左右,优化步伐有待加快。

5.1.2 第一大股东持股情况

第一大股东持股比例最高达53.90%,最低为10.88%,各公司参差不齐。根据统计数据分析,持股比例在10%~40%的公司数最多,共有227家,占总数的81.16%;第一大股东持股比例在40%以上的公司有53家,所占样本公司比例为18.84%,相对来说,股权集中度较高的公司也有一部分,他们的资产负债率比40%以下的对应值高,这说明股权集中度较高的创业板上市公司比股权适度集中的公司有更高的负债水平,股权集中度较高的公司对债权融资的偏好高于股权适度集中的公司。

5.1.3 董事长与总经理任职情况

通过描述性统计分析,结果显示董事长与总经理两职状态的均值为0.47,表明很多公司通过外部引入职业经理人来提升公司治理效率。但也存在一部分公司是选择董事长兼任,控制权得以进一步集中。其中,兼任状态的公司数有132家,资产负债率为26.95%;分离状态的公司数有148家,资产负债率为23.78%。

总的来说,无论两职状态如何,资产负债率都较低,但董事长与总经理分离状态下的资产负债率比兼任状态下的低,这说明董事长与总经理分离状态下偏向于股权融资,而两者兼任状态下较偏向于债权融资,这与前面的理论描述以及假设情况有所不同,公司可能已注意到控制权集中对公司长期发展带来的风险。

5.2 多元回归分析

因面板数据的个体效应较为显著,用普通最小二乘法得到的结果往往并不理想,因此文章通过EViews 8.0软件处理数据后,在混合数据模型、随机效应模型与固定效应模型之间检验和选择,并运用最终选择的模型进行分析。

5.2.1 混合效应和固定效应之间的选择

原假设:运用混合效应模型效果好;备择假设:运用固定效应模型。首先对模型进行估计,分别找出该模型的残差平方和,结果如表2所示。

對模型分别做混合模型回归和固定效应模型回归,分析出相应的残差平方和SSEr和SSEu,构造F统计量:F=(SSEr/N-1)/(SSEu/(N×T-N-K)),其中,N为截面个体数,T为时期数,K为自变量个数,F服从F(N-1,N×T-N-K)分布,相应各指标结果如表2所示。

从表2的检验结果可以看出,F=3.414522,F服从自由度为(N-1,N×T-N-K)的统计量,因在F分布表中未查到F0.05(280-1,280×3-280-14)=F0.05(279,546)对应的值,但查到F0.05(125,200)的值为1.52,由分布趋势可推断出,在5%的显著性水平下,临界值 F0.05(279,546)<F0.05(125,200)=1.52,而F值3.414522>临界值F0.05(279,546),所以应拒绝原假设,采用固定效应模型。

5.2.2 在固定效应和随机效应之间进行选择

原假设:运用随机效应模型;备择假设:运用固定效应模型。

先将模型做随机效应回归,在其结果的基础上进行检测,检测结果中的P值为0.2389,在5%的显著水平下,该值大于0.05,因此接受原假设,运用随机效应模型更好。

综上所述,通过检验分析,运用随机模型较好,因此,文章回归分析运用随机模型,对面板数据进行回归,得到如表3所示的结果。

从表3结果可以看出,可决系数R2=0.1054,拟合优度不高,但考虑到所采用的是面板数据,所以此处相对能接受;定义在5%的显著性水平下,选择P<0.05的解释变量。所以在此处可以剔除变量X4(0.6768)和X5(0.7404)。

方程显著性检验:在显著性水平α=0.05下,通过F分布表查出自由度为k-1=13和n-k=266的临界值Fα(13,266),Fα(13,200)的值为2.36,据分布表趋势可推断,Fα(13,266)<Fα(13,200)。F=3.7116>Fα(13,200)>Fα(13,266),说明回归方程显著。

t检验:给定α=0.05,查t分布表,在自由度为n-14=266时得到临界值趋近于2,由于剩余解释变量系数的t值分别是2.277、2.5788、-3.2242、-3.0518,其绝对值均大于临界值2,所以第一大股东持股比例、董事会规模、独立董事规模以及高管持股比例对资产负债率有较显著影响。

6 结论与建议

通过对公司治理结构与债务融资效率两者之间的关系进行理论和实证分析研究,总结得出如下主要结论:一是第一大股东持股比例同资产负债率显著正相关,二是董事会规模同资产负债率显著正相关,三是独立董事同资产负债率显著负相关,四是监事会规模、董事长与总经理两职状态均对资产负债率的影响不显著,五是高管持股比例同资产负债率呈负相关关系。在此基础上,对信息技术类创业板上市公司完善治理结构,提高融资效率给予如下建议。

6.1 优化股权结构

在上市公司初期阶段,股权高度集中可能更有利于公司的运行和管理。然而在上市以后,往往会发生滥用职权,只注重自己的利益,经营目标偏移等现象。在创业板市场的信息技术行业,其第一大股东持股比例比板块高出1.9%,而对应的资产负债率却低于板块的2.56%,最低仅为0.18%,信息技术业作为其中发展迅速的行业,更应合理分散股权,通过配股、股份转让以及出售等手段来降低控股比例,当然也有很少一部分公司采取职工持股,适度引入职工股份,使员工主人翁意识增强。另外,员工持股可以作为一种激励模式,激励员工更积极高效的工作,或者在给予某些优惠的条件下让员工出资购买,这样既拓宽了公司的融资渠道,员工也因为持有一定的股份参与公司的决策活动,有利于治理结构的优化。

6.2 完善董事会治理水平,强化监事会的作用

构建合理的董事会结构,设置更为规范的监事会,增强独立董事和监事会的独立性,减少内部人控制和大股东操纵,保护中小股东权益。完善独立董事引入和淘汰机制,加强对独立董事的规范和激励,设定标准对独立董事的职责情况进行评估,引进具有专业知识背景的人才,淘汰不能认真履行职责的人员。创业板企业董事的硕士及以上学历达78%,而信息技术公司约72.56%,略低于整个创业板,高学历和知识背景的董事对公司的战略目标的制定以及经营决策起到很大的作用,信息技术企业具有高投入、高风险的特点,更应注重引进高素质的综合型人才。

6.3 提高债务融资比例

相对于股权融资而言,债务融资更有激励作用,并且能够缓解股权融资带来的委托代理问题,融资成本较低。适当的债务融资能够提升企业市场价值,因此它是公司治理中的重要因素。目前,信息技术类创业板上市公司的资产负债率约25%,相对低于整个创业板市场,债务融资的治理效应并未得到很好的体现,因此,公司应根据自身的情况合理地提高资产负债率的比例,减少公司因股权融资偏好所带来的问题,以构建合理的公司融资结构。此外,加强债权人对公司的监督,搭建并且优化企业经理和公司债务资金的提供者之间激励与制衡关系,有利于提高公司治理效率。

参考文献:

[1]张涛,郭潇.高管薪酬契约与融资约束研究——基于我国沪深 A 股上市公司的经验数据 [J].经济与管理评论,2018,34(1):96-107.

[2]田晓丽,张玲.董事长背景特征、薪酬激励与企业融资效率[J].会计之友,2020(20):68-72.

[3]潘永明,王静.基于自组织理论的中小企业团体融资模式研究[J].商业研究,2016(6):122-128.

[4]王元芳. 股权结构、机构投资者与融资效率关系研究[D].济南:山东财经大学,2016.

[5]刘冰,方政.公司内部治理机制与股权融资成本——股权性质差异条件下的影响因素分析[J].经济管理,2011,33(12):135-140.

[6]白繼科.科技型中小企业研发投入对信贷融资成本的影响——基于公司治理结构的调节作用[J].西部财会,2021(5):46-50.

[7]张明祥.上市公司内部控制缺陷与融资约束研究[D].北京:中央财经大学,2019.