金融支持能源低碳转型的实践与展望*

2024-01-24张毅颖

□ 张毅颖

一、我国能源供应结构与消费结构

(一)能源供应结构

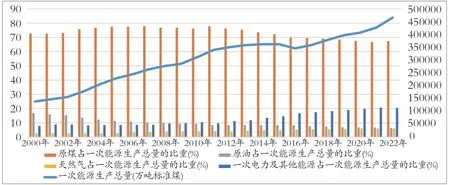

统计数据显示,2000-2022年一次能源生产总量年均增速为10.64%,其中原煤、原油、天然气、一次电力及其他能源生产总量的年均增速分别为9.91%、1.95%、18.45%、19.99%(见图1)。从能源投资看,2023年1-11月份,我国主要发电企业电源工程总投资达到了7713亿元,同比上升了39.6%。其中,太阳能发电达到3209亿元,同比增长60.5%;核电774亿元,同比增长45.3%;风电2020亿元,同比增长33.7%。电网工程完成投资4458亿元,同比增长5.9%。从能源加工转换效率看,2016年至2021年,发电及电站供热总效率、炼焦总效率均有所提高,分别从44.6%、92.8%增长至47.1%、93.1%;炼焦总效率则略有下降,从96.4%降低到95.3%。从人均能源生产量看,我国人均能源生产量稳步提升,从2016年的2493千克标准煤增长至2021年的3024千克标准煤;人均原煤生产量、人均电力生产量分别从2016年的2458千克、4419千瓦小时,增长至2021年的2921千克、6043千瓦小时。

图1 一次能源生产总量及构成

(二)能源消费结构

我国煤炭资源较为丰富,能源消费以煤炭为主(见图2)。近年来,煤炭消费占比呈下降态势,2018年煤炭消费占比首次降到60%以内,2022年煤炭消费占比继续下降至56.2%。同时,2013-2019年,石油在能源消费总量中的占比平稳上升,从17.1%增长至19.0%,此后开始逐年降低,2022年降至17.9%。同时,天然气、一次电力及其他能源占能源消费总量的比重趋于上升,从2018年的7.6%、14.5%,增长至2022年的8.4%、17.5%。分行业看,2021年制造业能源消费总量为293065万吨标准煤,占工业能源消费总量的84.08%,占全部能源消费总量的55.73%;从制造业细分行业来看,能源消费总量较高的行业为黑色金属治炼和压延加工业,化学原料和化学制品制造业,石油、煤炭及其他燃料加工业,非金属矿物制品业,有色金属治炼和压延加工业。从人均能源消费量看,2013-2021年,人均能源消费量逐年增长,从3058千克标准煤上升至3724千克标准煤,其中人均石油消费量、人均电力消费量均呈现逐年上升趋势,人均煤炭消费量整体表现为波动式的下降。

图2 能源消费总量及构成

(三)可再生能源发展情况

一是可再生能源规模不断增长。2023年1-9月,我国可再生能源装机新增加1.72亿千瓦,同比增长93%,占新增装机的76%。其中,水电、风电、光伏、生物质发电新增装机分别为788万千瓦、3348万千瓦、12894万千瓦、207万千瓦。二是可再生能源装机量占比稳步提升。截至2023年9月,我国可再生能源装机已达到13.84亿千瓦,同比提高了20%,已超过了火电装机,约为国内总装机的49.6%。三是可再生能源发电量逐步提高。2023年1-9月,全国可再生能源发电量总计为2.07万亿千瓦时,相当于全国发电量的31.3%。其中,风电和光伏发电总计1.07万亿千瓦时,同比增长22.3%,并且超越了同期城乡居民的生活用电量。

二、推动能源低碳转型的金融支持路径

(一)能源供给端与消费端转型

2023年12月5日,全球能源互联网发展合作组织发布《全球能源包容公正韧性转型——方案与实践》,提出全球能源转型现阶段已进入攻坚期,需建立安全、经济、智慧、绿色和开放的能源体系。当前,能源转型还面临着减排与安全、效率与公平、减缓与适应等矛盾。优化能源结构需从能源供给和能源消费两个方向实现低碳转型,即构建“风光水火储”互补的能源生产体系,以及创建“电氢冷热气”互济的能源消费体系。在能源转型的过程中,除了发展绿色金融为符合标准的绿色低碳项目提供资金,还需要发展转型金融,支持高能耗、高排放行业的低碳转型。

从能源供给端看,电力系统呈现高比例可再生能源和高比例电力电子设备的“双高”特征:可再生能源对于能源转型日益重要,需积极推进风电和太阳能发电项目建设,以提升清洁能源供给能力;电力电子设备的普及与电力系统转型升级密切相关,在可再生能源集成和电网智能化方面发挥了关键作用,促使电力电子设备比例上升。与此同时,用电需求呈现冬、夏“双峰”特征。

为适应“双高”“双峰”特征,电力系统可采取智能电网技术、储能系统应用、可再生能源整合、能效技术推广、分布式能源调度、弹性电价制度、电网基础设施升级和政策支持等综合措施。通过提高电网灵活性、利用储能系统平衡用电波动、加强可再生能源利用、推动能效提升和制定灵活电价政策,电力系统可更有效地适应季节性用电差异,实现更稳定、可持续的能源供应。

从能源消费端看,《中国电气化年度发展报告2022》显示,2022年我国终端能源消费量中,以电能形式存在的能源约占比27%,能源消费以一次能源为主。目前我国产业结构偏重、能源结构偏煤的特征明显,能源替代和可再生能源大规模应用仍待时日,绿色低碳技术创新能力有待提升,能源利用率也有提升空间。

一是技术升级与创新。引入先进的生产技术(如绿色冶金技术、碳捕获与利用技术等),升级和优化生产设备,推动工业生产过程的清洁化和高效化,以提高整体能源利用效率。推进再电气化进程,将依托于传统化石燃料的一次能源切换到依靠电能的二次能源。二是可再生能源应用与循环经济。推动可再生能源在生产中的广泛应用,减少对传统能源的依赖。同时,通过物质循环利用、废弃物再利用以及推动循环经济,最大程度减少资源浪费,达到减排效果。

(二)金融支持能源转型的路径选择

绿色金融和转型金融可为电力行业升级提供支持资金。通过提供金融支持,可推动电力调度系统智能化建设,提升响应性和效率,更好适应迅速变化的能源格局。同时,有助于促进配电网数字化水平的提升,使配电网更为智能和可控。此外,金融活水还可支持储能系统基础设施建设,提高电力系统的稳定性和可靠性,支持低碳园区发展,引导整个电力行业朝着更为环保和可持续的方向迈进。提供金融支持的具体路径包括投贷联动、碳资产质押贷款、创新金融服务、打造绿色金融产业链等。

一是投贷联动。支持可再生能源核心技术突破,实现传统债权融资和股权融资结合,拓宽新能源企业融资渠道。二是碳资产质押贷款。推广普及碳资产质押融资产品,将碳配额和国家核证自愿减排量(CCER)作为担保资源,帮助新能源企业盘活碳资产,促使企业把节能减排纳入决策因素,增强减排动力。三是“金融+科技+数据”创新金融服务。整合金融科技与资金支持,发展乡村屋顶分布式光伏设备贷款,帮助小微企业降低用电成本,节省运营开支。四是打造绿色金融产业链。以核心企业为中心,延伸产业链上下游,搭建综合性绿色金融生态平台,实现产业链绿色发展,构建更紧密的绿色金融产业链生态系统。

三、金融支持能源低碳转型的国际实践

(一)设定投资组合碳减排目标

国际银行业为能源部门的投资组合设定了阶段性减碳目标。荷兰国际集团在2021年制定了能源融资组合指标,推动上游企业提前实现油气减排目标。同时,荷兰国际集团设定了短期目标,即到2025年,碳排放量相比2019年降低12%。摩根大通(JPMorgan Chase)设置加权平均碳强度指标,为油气、电力和汽车制造业投资组合制定了2030年减排目标。例如,到2030年,与2019年相比,油气生产和炼油业务的碳强度将降低35%,与燃烧相关的最终用途的碳强度将降低15%。渣打银行(Standard Chartered Bank)针对石油、天然气、金属、采矿和电力等领域制订了碳减排目标,并在煤炭开发领域实行绝对融资减排目标,到2030年,需较2020年减排85%;对于煤炭开采以外的行业,基于企业收入设置碳减排目标,到2030年,油气和电力行业的碳排放量将较2020年分别减少30%和63%。

(二)加强高耗能产业的准入限制

对化石能源领域设置更为严格的准入限制条件,推动产业进行转型升级。高盛集团更新融资框架,不再为多个燃煤或石油产业提供融资。2020年,花旗集团宣布,分阶段减少动力煤产业的信贷敞口。法国巴黎银行(BNP Paribas)和法国农业信贷银行(Credit Agricole)宣布,于2030年前终止向经合组织及欧盟地区的煤炭产业提供资金;而对于全球其他地区的煤炭行业则计划到2040年停止提供资金。德意志银行(Deutsche Bank)采取了一系列严格的措施,规定最迟在2025年停止为全球的动力煤开采业务融资。

(三)创新金融产品与服务

提高金融产品和服务的多样性,推动化石能源的清洁利用。自2015年起,在持续十年的时间内,法国巴黎银行的可再生能源融资从70亿欧元增加到178亿欧元,提供了多种融资支持工具。美国银行自2020年起,在可持续能源和水域清洁等领域的年投资额将达1000亿美元,并计划到2030年至少拨款4450亿美元用于低碳转型及可持续发展活动,如清洁氢生产、废弃物转制能源以及CCS技术等。巴克莱银行决定到2030年,为新能源行业(如太阳能、风能等技术创新及存储系统建设等项目)提供1000亿英镑支持。法国农业信贷银行发放1000亿欧元可持续债券并提供200亿欧元的贷款,专注应用于能源转型。

(四)加强化石能源融资组合的风险管理

优化风险管理流程,加强金融科技应用。各国银行加强对敏感行业的审查力度,评估能源转型领域融资组合的风险敞口。花旗集团运用资本转型评估工具PACTA,评估其在能源行业的贷款组合风险;同时,加强对煤电行业客户的审查,评估其与碳排放相关的情况,分析企业在进行低碳转型时可能存在的机遇与压力。瑞士信贷集团对相关行业进行试点压力测试,包括了多个变量如产能、价格和生产率等。

四、金融支持能源结构低碳转型的国内实践

(一)构建多层次绿色金融服务体系

1.绿色信贷

近年来,我国绿色信贷规模稳健增长,根据中国人民银行的数据,截至2022年12月末,本外币绿色贷款余额为22.03万亿元,同比增加了38.5%。其中,用于直接或间接碳减排效益项目的绿色贷款达到了8.62万亿元和6.08万亿元,占全部绿色贷款的66.7%;就贷款投向来看,清洁能源、基础设施绿色升级以及节能环保等产业的绿色贷款余额分别为5.68万亿元、9.82万亿元和3.08万亿元,年增长率分别是34.9%、32.8%和59.1%。分行业看,电力、热力、燃气和水生产与供应业的绿色贷款余额高达5.62万亿元,同比上升了27.4%。绿色贷款保持增量扩面的趋势,金融机构为能源清洁高效利用的重点企业和项目提供了更多的低成本资金,支持能源结构调整和清洁能源产业发展。

2.绿色债券

近年来,绿色债券市场规模不断扩大。2021-2022年,我国境内外绿色债券新增发行规模分别为7532.1亿元和9839亿元,同比增长170.3%和30.6%。绿色债券的募集资金投向通常具有明确规定,并且表现出资金投向相对集中的特点。Wind数据显示,2022年,《绿色债券支持项目目录(2021年版)》包含的六大支持领域(节能环保、清洁生产、清洁能源、生态环境、基础设施绿色升级和绿色服务)中,清洁能源产业是最主要的资金投向,占募集资金的30.3%,主要投入风电、光伏等清洁能源项目的开发与运行中。除此之外,绿色债券市场在产品创新方面也展现出蓬勃活力,为清洁能源产业发展和能源改造提升项目提供了更为多元化的资金支持手段。中国银行间市场交易商协会在2021年推出了碳中和债券,专门支持具有碳排放效益的绿色项目。2021年和2022年,碳中和债券的新增发行量分别为2566亿元和2122亿元,为清洁能源、低碳化改造等领域注入了更多资金,支持实现“双碳”目标。

3.绿色保险

能源行业低碳转型的不断推进为绿色保险的快速发展提供了更加丰富的应用场景和实践空间。近年来,我国保险业在满足市场需求的同时,更加强调履行社会责任和可持续发展承诺。保险公司充分发挥在负债端和资产端的专业优势,不断创新保险产品和服务,促进可持续发展目标的实现。

在负债端,保险公司通过精细化的风险管理和科学的定价机制,为投保人提供保障。在确保保单稳健运作的基础上,为企业应对气候风险、环境风险等方面提供了有力支持。通过创新性的保险产品设计(如气候保险和环境责任险等),保险公司不仅为个体和企业提供了更广泛全面的保障,也促进了绿色低碳转型和可持续经济发展。

在资产端,保险公司积极探索具有环保意识和社会责任感的投资方向,为投资者提供更具可持续性的回报。通过优化投资组合,加大对绿色新兴产业和可再生能源产业的支持,将更多资本引导至具备良好环境和社会效益的领域。同时,通过创新绿色保险服务(如提供节能减排咨询、环境风险评估等),为客户提供更加全面和专业的保险解决方案,帮助企业更好地管理和降低环境风险,树立履行环保责任的良好形象。

(二)优化转型金融支持框架与产品

转型金融延伸了绿色金融的支持范围,满足高污染、高能耗、高碳排放行业的转型融资需求,可加快绿色低碳转型进程。从2021年开始,我国推出了可持续发展挂钩贷款(SLL)、可持续发展挂钩债券(SLB)、转型债券以及低碳转型(挂钩)债券等转型金融产品,丰富了传统能源行业在用能结构调整、低碳化设备更新和技术改造升级等转型需求方面的投融资路径。2022年,中国银行间市场交易商协会发布《关于开展转型债券相关创新试点的通知》,开启转型债券试点工作;上交所发布《上海证券交易所公司债券发行上市审核规则适用指引第2号——特定品种公司债券(2022年修订)》,新增“低碳转型公司债券”品种。

1.金融机构的转型债券发行和管理制度日益完善。例如,中国银行制定并发布了《中国银行股份有限公司转型债券管理声明(2023年版)》,转型债券发行参考国际资本市场协会(ICMA)发布的《气候转型融资手册》(2023年版),《绿色债券原则》(2021年版)以及《可持续发展债券指引》(2021年版);需遵循可持续金融国际平台(IPSF)发布的《可持续金融共同分类目录》,或者《欧盟可持续活动分类法》,或者气候债券倡议组织(CBI)行业认证标准中相关行业经济活动分类和技术指标;遵守“避免碳锁定”原则及“无重大损害”原则1“避免碳锁定”原则是指避免社会出现对化石能源高度依赖的状态;“无重大损害”原则是指被纳入支持范围的项目对环境、气候、生物多样性等可持续目标都不能造成重大损害。。转型债券募集资金将用于支持已经投放或未来即将投放的合格项目。又如,中国建设银行发布《中国建设银行转型债券框架》,明确该框架所提及的“转型金融”指:符合国际指引或标准的转型金融,即根据各国家及地区碳中和目标的实现路径,通过技术改造及设备升级等手段支持传统行业减少污染、实现向低碳或零碳转型的转型金融。

2.转型金融产品不断丰富。一是可持续发展挂钩贷款(SLL)。2021年5月,国内推出了首批7只可持续发展挂钩贷款,截至2021年底,共21家主体成功落地可持续发展挂钩贷款25只,贷款期限以3年为主,借款人涵盖制造业、融资租赁、地产、电力、浆纸等多个行业,借款人利率多与二氧化碳减排、单位能耗、ESG等环境类指标相挂钩。二是转型类债券。根据Wind数据,截至2022年末,可持续发展挂钩债券发行数量和发行规模分别为58只、742亿元。2022年,共有21家主体发行33只、389亿元可持续发展挂钩债券,同比增速分别为32%、10%。截至2022年底,总计发行4只低碳转型债券、17只低碳转型相关债券以及10只转型债券,债券募集的资金分别为27亿元、214亿元和49.3亿元。

3.转型金融产品的应用场景持续扩展。2023年4月,邮储银行在南宁市落地“碳减排支持工具+可持续发展挂钩+数字人民币贷款”场景业务,贷款利率与融资人在约定期间的可再生能源发电新增装机容量挂钩,以此激励企业通过采用先进技术及高效设备等方式主动推进碳减排。2021年5月,大唐国际发行发行期限为3年、债券规模为20亿元的可持续发展挂钩债券,以单位火力发电平均供电煤耗作为关键绩效指标(KPI),支持企业实现平均供电煤耗的下降。

(三)健全金融支持能源转型的激励约束机制

一是逐步完善绿色金融及转型金融标准。2018年9月,全国金融标准化技术委员会绿色金融标准工作组正式成立,建立的六个小组研究六大类别绿色金融标准,包括通用的绿色金融基础标准、绿色信用评级评估标准、绿色金融产品服务标准、绿色金融信息披露标准、绿色金融统计与共享标准以及绿色金融风险管理与保障标准。《节能减排授信工作指导意见》《绿色信贷指引》《绿色信贷统计制度》《金融机构环境信息披露指南》陆续出台,绿色产业指导目录持续更新。2022年,湖州发布转型金融发展路线图,同步推出《转型金融支持目录(2022年版)》,推动区域碳密集型行业低碳转型。

二是强化碳核算和环境信息披露要求。健全企业碳核算体系,完善金融机构碳核算方法学,提高金融机构碳核算数据的一致性和可比性。扩大环境信息披露主体范围,强化对碳排放量和碳减排量等能耗信息的披露要求,分步实现金融机构环境信息强制披露。证监会将上市公司的环境信息披露划分为三个阶段:2017年末,修订上市公司定期报告内容及格式准则,鼓励其自愿披露;2018年开始,强制规定重点排污单位进行环境信息披露,未披露的则需要做出解释;2020年12月前,要求所有的上市公司披露环境信息。

三是加强政策协同。通过贴息、奖励补助、税收优惠等手段增强企业转型意愿,推动融资担保创新,加大对转型项目的担保增信力度。提升财政预算额度,对碳减排贡献较大的能源项目给予支持,激励将满足条件的重大清洁低碳能源项目纳入地方政府专项债券的支持范围,充分发挥国家绿色发展基金、基础设施领域的不动产投资信托基金(REITs)的引导支持作用。

四是强化数据基础设施建设。贯通数据资源,整合电、热、气、煤、油等企业的能耗及资产类基础数据,开发金融需求对接平台,实现项目清单智能推送。完善并动态更新全国清洁低碳能源资源数据库,融合全产业链信息,提升能源领域数字化水平。强化气象监测、资源评估及预测预报等技术的创新能力,支持可再生能源的资源普查、项目开发以及电力系统运行监测等。

五、金融支持能源低碳转型的未来展望

(一)绿色金融助力新能源产业发展

一是降低资金获取成本。发展绿色股权基金投资、市场化绿色债转股等绿色金融业务,降低企业财务成本,缓解企业流动性压力;通过绿色债转股等股权融资业务,提高企业可持续发展能力;健全碳市场交易机制,明确登记、交易、结算等各项制度,研究与碳排放权挂钩的金融产品,增强碳市场流动性。

二是满足多元化融资需求。开发符合新能源企业特点的绿色资产证券化、绿色供应链金融等服务;开发天气指数保险、灾害保险等绿色保险产品;探索碳金融服务,推出碳排权质押贷款、碳基金、碳债券等产品,推出碳期货、碳期权、碳远期等金融衍生品。

三是支持绿色低碳领域的技术创新与应用。发挥金融机构在投资引导方面的作用,着眼于关键核心技术(如新型电力系统、氢能、储能、动力电池等),推动企业在技术研发方面取得更大突破,为企业提供广泛的资金来源和低成本的融资途径。在科技企业初创期,通过提供多元化融资工具,包括股权、债权投资等,协助企业降低财务成本、提升技术水平,并为企业关键技术成果的商业化和规模化应用提供支持,助力实现企业可持续发展目标。

(二)转型金融支持传统能源产业转型

一是完善转型金融标准分类。厘定转型金融定义并制定转型金融支持项目目录或指引,指导和规范转型金融活动。参考欧盟、经合组织(OECD)、国际资本市场协会(ICMA)等机构的转型金融相关概念和分类标准,制定覆盖高碳行业特别是传统能源行业的转型金融支持项目目录或指引。目录应划分产业及细分产业、支持项目和技术标准等,兼顾针对性、适应性和灵活性等原则,能源产业可进一步细分为节能改造类、能效提升类、能源互联网类项目等。

二是构建低碳转型绩效评价体系及激励机制。可持续发展挂钩债券产品在设计时需构建可持续发展绩效指标(SPT)。为评估转型金融产品在企业可持续发展中的效果,需建立更为精细且灵活的评估体系,充分考虑经济、社会、环境等多方面的影响,综合反映企业的转型成效。加强信息披露,披露指标覆盖环境、社会责任和治理等多个方面,提高信息透明度,增加投资者和社会对企业的了解。此外,鼓励企业设定符合实际情况的环境目标,包括能源消耗、碳排放和资源利用效率等,确保企业在转型过程中对环境可持续性产生积极影响。此外,为激励金融机构和企业履行社会责任,设计合理的激励机制,以优惠利率、贷款条件和奖励措施等手段促使企业更积极地参与到可持续发展的进程中。转型金融配套服务机制的完善有望推动企业朝着更可持续的方向迈进,同时也能够提升金融机构在社会责任履行中的积极性。

三是创新转型金融产品。根据转型主体、转型阶段、资金用途等不同,研究开发有针对性的转型金融产品,综合利用信贷、债券、股权投资、信托等多样化工具为转型活动提供金融支持。鼓励发展私募股权(PE)、风险投资(VC)、并购基金、债转股等风险包容性较大的金融产品,丰富转型金融产品和服务体系。