高铁开通对区域资本流动的影响

2024-01-24姜亚鹏

姜亚鹏,孙 萌

(昆明理工大学a.东盟研究中心,云南 昆明 650093;b.管理与经济学院,云南 昆明 650031)

一、引言

迅猛发展的中国高铁建设引起世人注目。 2008年京津城际铁路的开通标志着中国进入高铁时代,最近数年中国高铁年均投产3500 公里,部分线路实现世界唯一的350 公里时速商业运营, 向世人展示了名副其实的中国速度(1)。 经济活动的空间分布取决于生产要素的分布, 其中交通设施又是影响生产要素分布的重要因素。高铁在方便民众出行、提高货物运输效率的同时也在默默影响着区域间资本流动,进而影响各地经济发展。 中国地域辽阔,东西部地区地理跨度较大,自然资源存量差异明显,经济发展不平衡显著。 高铁在提高区域之间可达性的同时促进着区域间的交流,通过降低流动成本的途径,提升要素流动速度,从而引致资本跨区流动(2)。

本文主要结构如下,在文献回顾与假设生成的基础上,首先介绍研究设计框架;其次,以全国高铁建设为准自然实验,运用双重差分模型考察高铁开通对区域资本流动影响的存在性。 本文可能的边际贡献在于:一是从区域资本视角展开的研究可能更便于为宏观干预提供理论支撑。 本文将区域资本流动定量化以此构建区域资本流动影响因素,显著有别于既有研究从企业视角展开的研究。 二是以准自然实验为主的检验策略能大程度贴近高铁开通对区域资本流动影响存在性的现实特征。 本文以准自然实验法替代基于面板数据的时间序列检验,利用双重差分法结合空间计量检验,多角度考察高铁开通对区域资本流动影响的存在性,有助于提升研究结论的可靠性。

二、文献梳理与假设生成

作为重要的国家交通基础设施,高铁与资本流动关系紧密。 胡佛的运输费用理论最早区分了随距离变化的运输费用和不随距离变化的场站费用,提供了交通基础设施影响要素流动的雏形。 任晓红在对中国省际资本流动影响因素的实证分析中发现交通基础设施存量对资本流动具有影响作用(3)。 在作用机理方面,王垚、年猛发现,高铁开通对国家产生收缩效应,缩短了区域间距离,同时显著提高要素流动速度(4)。进一步的研究则发现,交通基础设施建设存在经济分布效应, 它不仅能推动经济发展,促进要素空间上的转移,而且会提高高铁沿线区域的经济联系强度(5-6)。

因而,我们猜测,作为区域间经济联系的重要表征,区域资本流动也应有类似结论,李欣泽就曾从企业角度强调,高铁开通可以促进资本要素流动,优化要素在各企业间的配置(7)。 交通基础设施影响资本流动的既有研究多关注了资本流动规模, 但对流动方向与速度关注较少。资本流动规模测算方面,资本流动方向和规模相关研究开始较早,Feldstein 和Horioka 的储蓄-投资模型(简称F-H 模型)通过考察投资和储蓄关系推算了跨区域资本流动规模(8)。严浩坤利用F-H 模型测算中国区域资本流动的规模(9)。 郭金龙根据“物随钱走”理论,运用各省货物进出口净值减去对国外出口商品净值, 测算各省商品流动方向和规模(10),本文也将参考郭金龙的方法对资本流动进行测算。 仅见的交通基础设施对资本流动程度和流向影响的研究中, 马光荣等基于上市公司异地投资的数据考察发现, 交通基础设施建设促进企业资本由中小城市流入大城市(11)。据此,本文提出如下假设:

假说:高铁通车对区域资本流动带来正向影响。

三、研究设计

本研究按照因果联系的逻辑展开,以下是关键环节的研究设计。

(一)模型设定

由于高铁开通前各城市已存在市场及产业发展和相关其他政策实施的不同差距,使用工具变量法难以找到满足条件的工具变量。 而使用断点回归方法进行评估时,部分省份难以观测到关键变量是否真正受到政策干预。 又因倾向匹配法更适用于截面数据,而本文需要观测全国各省份高铁开通后的前后变化,数据方面不适用倾向匹配法。 因此,本文利用双重差分检验法(DID)。 高铁开通对区域资本流动的影响主要来自两部分:一部分是由时间自然流动而形成的“时间效应”;另一部分是由于高铁建成通车而引起的“政策处理效应”。 本文将高铁开通视为一项在全国范围内推行的“准自然实验”政策,由于不同省市开通高铁时间不一致,传统DID 无法满足需求。 参考陆凤芝等的研究方法(12),本文决定采用多期DID 方法进行评估。 模型设定如式(1)。

其中下标i 表示各个地级市,t 表示年份。 scfit表示地区资本流动规模;Dccit表示因省份而异的虚拟变量,若省份i 在t 年开通高铁,则表示该城市进入处理期,后期取值均为1,否则取值为0;其中系数β1表示高铁开通对地区资本流动规模的影响;μi为引入个体固定效应,能够反映资本流动规模变化的个体异质性;λt为引入时间固定效应, 能够反映资本流动规模的时间效应。 controlit为控制变量;εit为随机干扰项。

(二)变量选取

1.被解释变量为地区资本流动规模(scfit)。 地区货物与服务净流出值减去地区对外贸易净出口额所得值即为国内外省居民对本省货物和服务消费额,即本区域资本流动规模。 当区域资本流动规模值为正数时, 表示国内外省地区居民对本省地区的消费大于本省居民对省外地区消费, 即本省有外省资本净流入。 反之,当区域资本流动规模值为负数时,即本省向外省地区资本净流出。因此我们认为,商品的流动和资金流动是相反的,根据货物流向及其净值,可以间接地推断出反向的资金流向及其规模。

2.核心解释变量高铁开通事件(Dccit)。 本文以因省份而异的虚拟变量高铁开通事件冲击(Dccit)衡量高铁开通前后对区域资本流动规模的影响情况。体现高铁开通对资本流动规模的政策处理效应,并以此作为模型的核心解释变量。

3.控制变量。(1)政策影响(govit)。政府是否出台相关政策支持高铁建设和地方经济发展对地区资本流动有着重要影响,本文以政府财政支出与地区生产总值的比值表示。(2)市场规模(marit)和产业结构(indit)。

(三)数据采集

截至2020 年中国已有29 个省份、共计200 余城市开通了高铁线路。 因而, 本文所考察样本为2002—2020 年的中国省级面板数据。在剔除了与外省没有铁路交集的海南省以及尚未开通高铁的西藏自治区后,共包括29 个省(市)、自治区。 高铁相关数据采自《中国铁路年鉴》、12306 网站等权威网站,其他相关数据来自《中国统计年鉴》《中国区域经济统计年鉴》及《中国海关统计年鉴》1其中所涉及的部分缺失数据,通过线性插值法进行估算补齐。。

四、高铁开通影响区域资本流动的存在性检验

(一)区域资本流动规模测定

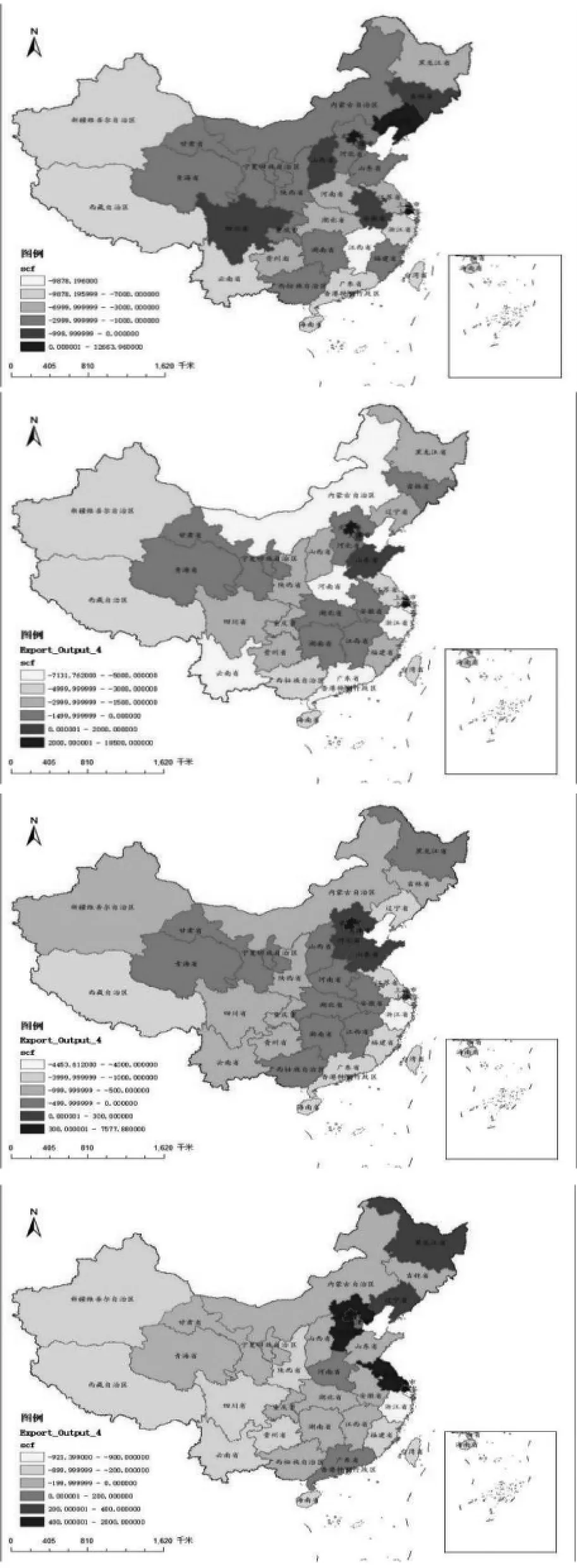

区域资本流动规模测算是区域经济发展中始终热门的话题,在测算方法的选择上,主要采用的是Feldtsein 和Hofiokao 提出的储蓄-投资模型 (简称F-H 模型)。 旨在通过地区的储蓄率与投资率之差推算区域资本流动的规模,但该模型仅能测算区域资本流动大概规模, 无法有效显示流动方向,并不完全满足本研究的需要。 为判断各地区的资本流动规模和流动方向,本文采用郭金龙等提出的“钱随物走”的测算逻辑,通过货物与服务在国内的净流出额反推资本的净流入。 考虑到2004 前统计年鉴中还未对货物和服务净流出作出特定分类,仅有货物和服务净出口一值,虽数值定义中存在一定差异, 货物与服务净流出一值覆盖范围比后者更广,因而将2004 年前年鉴中货物和服务净出口统一认为货物和服务净流出。 同时,在部分无法直接搜集到货物与服务净流出数据的省份中,使用反推法得出相关数据并据此绘制全国省际资本流动规模形如图1。

图1 全国省际资本流动规模

图1 显示,全国范围内,各省份资本流动规模从首列高铁开通后到2020 年整体趋势为省内资本流出变为外省资本流入或省内资本流出规模变小。其中2020 年广东省、河南省、辽宁省、黑龙江省、江苏省、上海市、河北省和北京市共八个省或直辖市为资本净流入地区,这些省市自治区大多集中在中国的东部和东北部地区。 其余区域大多为资本净流出地区,其中中国中部地区部分区域流出规模逐年减弱, 说明该区域所接受的外省资本流入规模增加。 西部地区由于地理位置及资源环境等问题影响,一直以来都是资本净流出区域,但规模上有一定程度减少。

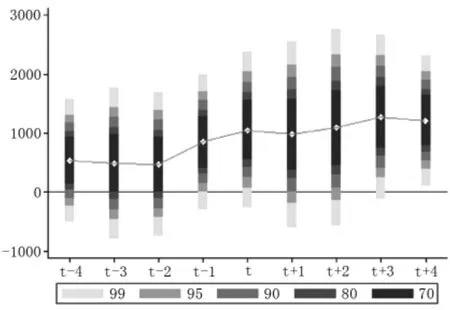

(二)平行趋势检验

双重差分模型检验因果关系最重要的前提就是政策影响前后的变化趋势相同,为此需要检验政策执行时间节点前处理组城市和对照组城市在区域资本流动方面的变化趋势相同,是否因政策执行后才受到影响而发生改变。 本文定义政策执行前五年时间虚拟变量分别为t-1、t-2、t-3、t-4、t5,并将政策执行后十年的时间虚拟变量表示为t+1、t+2、t+3、t+4 ......。 将上述时期的虚拟变量进行回归分析,结果如图2 所示,整体上看高铁政策实行前后处理组和对照组的变化趋势相似,都呈现先小幅下降后上涨的趋势。 虽然在高铁开通前后的相关系数都为正, 但可以明显看出高铁开通后1—4 年的系数比开通前1—4 年的系数大, 表明高铁促进区域资本流动的趋势扩大了。

图2 平行趋势检验图

(三)双重差分模型检验

首先进行基准回归,逐步引入个体固定效应和时间固定效应的检验结果如表1。 结果显示省际高铁的开通对资本流动有正向影响, 通过了1%水平的显著性检验。 即增加外省资本向本省流入,表示高铁开通对于省域资本流动来说具有虹吸效应,与先前假设一致。模型3、模型4 和模型5 为逐步引入控制变量的回归结果, 交互项的估计系数在1%的水平上显著为正。 这些结果均可证明高铁开通后,资本流动规模受到正向影响。 在引入所有控制变量和控制个体固定效应、 时间固定效应的模型5 中,效应系数为67.758,说明在控制时间和个体以及各控制变量后,高铁开通对资本流动规模的正向影响仍处于较为理想的水平。

表1 基准回归结果

表1 中第五列结果证明本文假设成立,高铁开通对区域资本流动产生正向影响。 在控制变量中,市场规模变量影响显著且影响系数最大,说明在通过高铁通车影响区域资本流动的地区中,市场规模越大即地区人均GDP 与全国人均GDP 的比值越大,则该地区高铁通车对区域资本流动规模的影响越明显;反之,则影响越不明显。 产业结构的影响系数排名第二,地区第三产业产值占地区生产总值的比值越大, 则高铁开通对资本流动的影响越明显。另外,控制变量中政策变量对实验结果影响不显著且影响系数较小,说明地区的对于外资流动的政策制度对于外资流动的影响并不十分显著,至少在市场规模、产业结构和相关政策这三个控制变量中是最不明显的一个。 但是对于外资的相关政策制定虽然在本次实验中控制效果不显著,并不说明政策不重要, 一些政策的制定是区域外资流入的基本,只有政策允许才能将外资引入本区域。 实验结果说明,地区在发展中通过开通高铁促进资本流动的同时,也不能忽视地区市场规模和产业结构这两个控制变量的影响情况。 在计划开通高铁时,也应该注重发展区域的整体市场规模和第三产业,这样才能实现高铁开通对区域资本流动的影响最大化。 回归结果说明, 高铁作为当今较受欢迎的交通方式,在一定程度上影响了区域资本的流动方向,高铁的开通可以吸引外部资本流入,从而推动区域经济更好的发展。

(四)稳健性检验

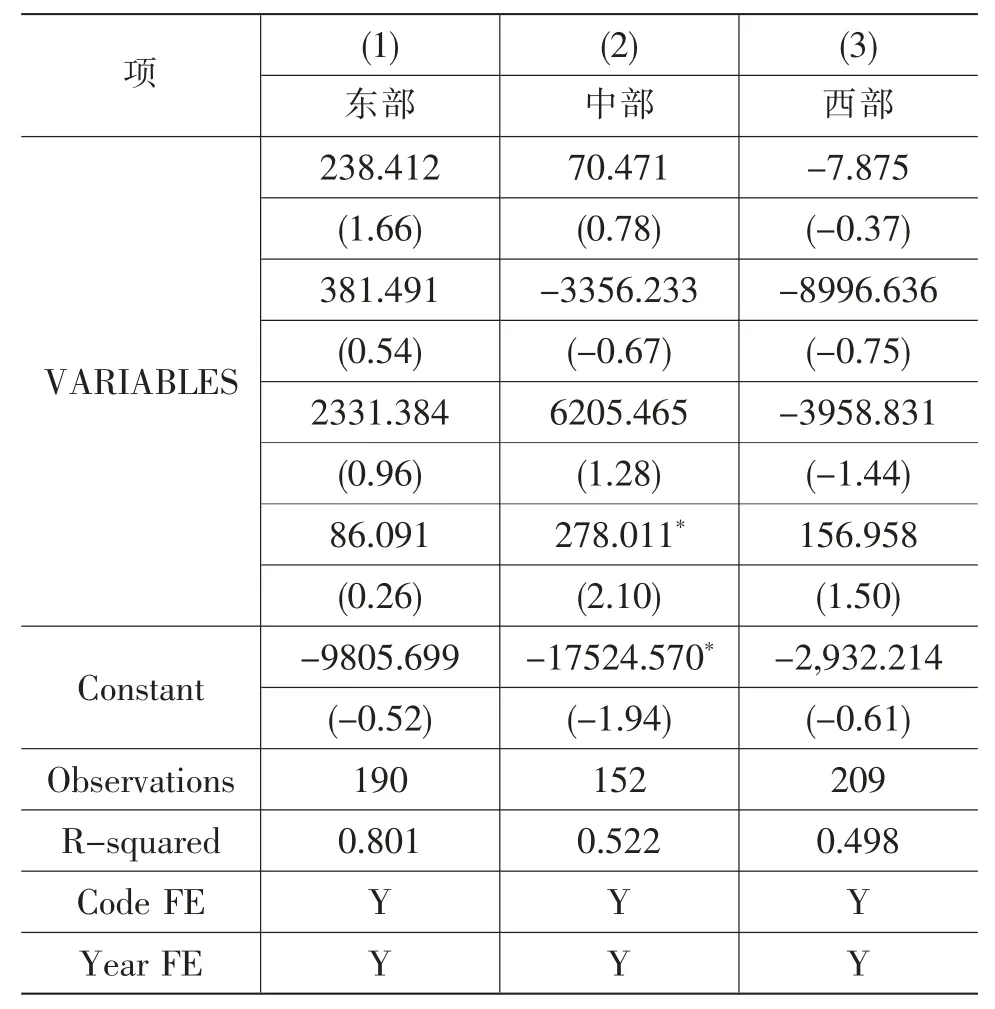

为检验高铁开通对中国不同地区的资本流动规模影响情况,本文参考高波的方法,分别对东、中、西三个区域的影响情况进行回归分析, 分析结果如表2 所示。 回归结果显示,高铁开通对中国东部地区和中部地区资本流动规模产生较强正向影响。 其中东部地区由于大部分省份位于中国临海区域, 该区域受到改革开放等国家政策的强烈影响, 高铁开通时间较早线路也较多, 经济发展在全国范围内处于领先水平。 高铁的开通无疑是在原本的经济发展水平上锦上添花,以此吸引了更多其他地区的资本流入。中部地区的大部分省份都与多个其他省份相连,交通便利对中部地区来说更为重要, 高铁的开通增加了各省份间的联系。从回归结果中可看出,高铁开通对中部地区的资本流动也带来了一定的正向影响,这一结果也能够说明交通基础设施存量的增加能抑制所在地资本的流出。 中国西部地区由于地理环境多处于高原山地, 经济发展一直处于全国相对落后的水平,资本不能很好地在本地开展活动。 因此,高铁开通对西部地区的资本流动规模产生了负向影响。高铁开通方便各生产要素东西互通的同时,西部地区的资本也被其他区域所吸引, 从而导致更多的资本向外流动。至今西部地区开通的高铁线路较少,开通时间相对较晚, 交通便利度的提升相对而言还不明显。相信在未来高铁线路增加后,西部地区的众多特色产业可以吸引更多的资金流入。

表2 异质性分析结果

五、结论与启示

(一)结论

当前,中国正处于“高铁”时代,全国九成以上省份开通高铁,高铁轨道从东部沿海到西部欠发达地区次第铺开,高铁里程远超世界其他国家,高铁已经成为大众出行的重要方式。 本文选择高铁开通这一外生冲击,构造“准自然实验”,以2002—2020年中国29 个省级面板数据作为研究样本, 从地理区域的异质性角度探究高铁开通对区域资本流动的效应。 研究结论如下:第一,从全国视角来看,高铁开通能够促进中国区域资本流动,提高外省向本省的资本流入规模。 第二,异质性分析结果表明,由于地理位置和地理环境的影响,中国东部和中部地区高铁开通对区域资本流动具有正向影响,但对西部地区却存在较小的负向影响。 其中存在不少历史因素的影响, 如西部地区经济发展的开始时间较晚,历史上西部地区在全国层面都较为落后。 而东部地区完全不同,受改革开放等国家经济建设政策影响,东部地区有较多的资本存量,高铁开通的交通设施变化更能促进、吸引外省资本流入。

(二)建议

本文为高铁开通对资本流动的影响效应检验和机制检验提供了新的经验, 所得结果具有启示性,就此提出以下建议:加速推进高铁建设,连通全国各个城市。 高铁以准时高速的优点排行在当今人们出行的交通方式前列,高铁带来的便利性和可达性让各区域间生产要素加速流通,促进了区域间的交流与合作,推动区域经济发展。 未开通高铁的西部省份不太能够吸引资本进入,进而影响区域的经济发展状况。 而东部和中部省份在省外资本的推动下经济得到更加高效快速地发展,在高铁影响下区域间更能够协调友好的发展。 中国各省应利用好“高铁效应”,因地制宜地制定本土发展计划,振兴区域经济。 各省要根据自身需求规划高铁建设。 要考虑自身资源情况, 制定适合自身发展的高铁线路,促进省内资源的输出和省外资源的引入,最终达到高铁效益最大化。 同时,应考虑其他区域的资源情况,均衡跨区域的资源配置,使区域经济在良性循环中受益,为推动区域协调发展提供支持。

注释:

(1)鲍晓静,吕岩威,李亚超.高铁开通降低现金股利水平了吗?[J].投资研究,2020(11):46-58.

(2)姚震宇,张松林,陈孝琳.高铁开通对城市人口变化、流量经济集聚的影响[J].河海大学学报(哲学社会科学版),2021(06):70-76+101+111.

(3)任晓红,张宗益,余元全.中国省际资本流动影响因素的实证分析[J].经济问题,2011(01):31-35.

(4)王垚,年猛.高速铁路带动了区域经济发展吗?[J].上海经济研究,2014(02):82-91.

(5)张克中,陶东杰.交通基础设施的经济分布效应——来自高铁开通的证据[J].经济学动态,2016(06):62-73.

(6)王姣娥,焦敬娟,金凤君.高速铁路对中国城市空间相互作用强度的影响[J].地理学报,2014(12):1833-1846.

(7)李欣泽,纪小乐,周灵灵.高铁能改善企业资源配置吗?——来自中国工业企业数据库和高铁地理数据的微观证据[J].经济评论,2017(06):3-21.

(8)Feldstein,M.and Horioka,C.Domestic Saving and International Capital Flows[J]. Economic Journal,1980,90(2):314 -329.

(9)严浩坤.资本区际流动的动因与效应分析[J].中国流通经济,2008(06):31-33.

(10)郭金龙,王宏伟.中国区域间资本流动与区域经济差距研究[J].管理世界,2003(07):45-58.

(11)马光荣,程小萌,杨恩艳.交通基础设施如何促进资本流动——基于高铁开通和上市公司异地投资的研究[J].中国工业经济,2020(06):5-23.

(12)陆凤芝,王群勇.高铁开通对城市经济发展质量的影响及作用机制[J].城市问题,2020(10):56-67.

(13)Aschauer David Alan. Is public expenditure productive?[J].Journal of Monetary Economics, 1989, 23(2) : 177-200.

(14)Zhigang Li and Hangtian Xu. High-speed railroads and economic geography: Evidence from Japan[J]. Journal of Regional Science, 2018, 58(4) : 705-727.

(15)马光荣,程小萌,杨恩艳.交通基础设施如何促进资本流动——基于高铁开通和上市公司异地投资的研究[J].中国工业经济,2020(06):5-23.

(16)卞元超,吴利华,白俊红.高铁开通、要素流动与区域经济差距[J].财贸经济,2018(06):147-161.

(17)唐可月,姜昱汐.高速铁路对站点城市及区域经济影响的异质性分析[J].财经问题研究,2021(12):58-65.

(18)蔡翼飞,刘春雨,马佳丽.区域资本流动估算及其影响因素分析[J].劳动经济研究,2017(04):83-110.

(19)余壮雄,杨扬.市场向西、政治向东——中国国内资本流动方向的测算[J].管理世界,2014(06):53-64.