江苏向越南产业转移趋势及影响分析

2024-01-24王晓凤

王晓凤

(江苏省国际经济贸易研究所,江苏 南京 210001)

新冠疫情延宕反复,影响深远。 进入2022 年春季, 江苏乃至中国经济下行压力加大,2020 年以来长时间支撑增长的出口增速出现明显下滑。 东南亚经济体崛起,对江苏乃至中国部分商品出口份额的替代明显,引发对江苏乃至中国产业转移的担忧再度上升。 作为制造大省、外贸大省,江苏应充分认识向越南产业趋势、动因、影响,未雨绸缪,主动应对,以促进产业转型升级,增强产业稳定性、话语权。

一、江苏向越南产业转移趋势形成

(一)越南对江苏存在出口替代

自2020 年始, 美国从越南进口规模及份额超过江苏, 越南对江苏存在较为明显的出口替代效应。 以美国进口数据为依据,统计2011—2022 年第一季度美国自江苏和越南进口规模及份额,来观察越南对江苏的出口替代趋势,如图1 所示。 2011—2018 年, 美国从江苏进口规模远大于从越南进口,美国从江苏进口份额在2018 年达到顶峰后下降,2020 年开始美国从越南进口规模及份额超过江苏,并呈现扩大趋势。2022 年,在疫情缓和背景下,越南企业开始加速复工复产,并在3 月中旬开放入境限制与防疫限制, 而此时中国本土疫情多点多面散发,包括江苏在内的工业生产受到影响。 第一季度,美国从越南进口份额占3.56%, 大于江苏的2.6%。随着以越南为代表的东南亚国家经济增长和产能增加,江苏出口份额替代趋势将会更加明显。

图1 2011—2022 年第一季度美国从越南、江苏进口规模及占比情况

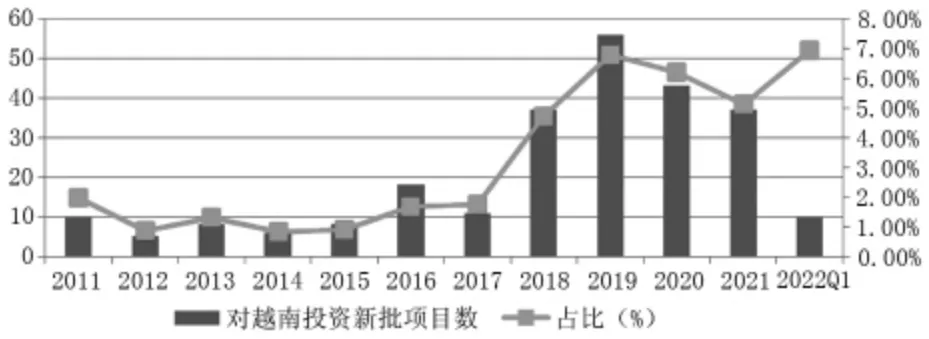

(二)江苏对越南投资份额增加

自2017 年始,江苏对越南投资增长迅速,份额基本呈上升趋势。 统计2011—2022 年第一季度江苏对越南投资新批项目数及占全省对外投资新批项目数比重, 来观察江苏对越南投资倾向的变化,如图2 所示。 2011—2017 年,江苏对越南投资基本保持平稳;2017—2020 年, 江苏对越南投资项目数增长迅速,占比直线上升。 受到新冠疫情等因素影响,越南生产能力减弱,2020—2021 年,江苏对越南投资减缓。2022 年,越南疫情明显缓和,叠加防控措施不断放松,工业生产恢复较快,订单向越南等地区转移。 第一季度江苏对越南投资份额再次回升,新批项目数占比达到6.94%, 中方协议投资达到4550 万美元,同比增长138.99%。 江苏在成本等优势逐步丧失的背景下,叠加RCEP 原产地累积规则和投资贸易政策利好,江苏制造企业对越南投资意愿会进一步增强。

图2 2011—2022 年第一季度江苏对越南投资新批项目数及占比情况

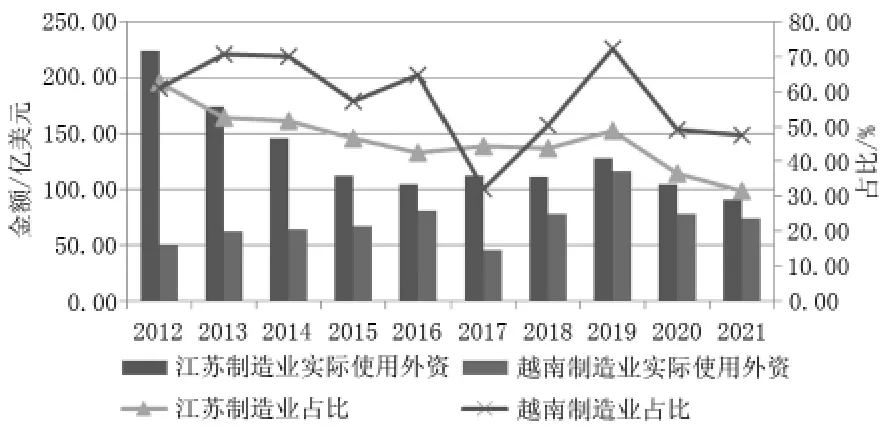

(三)越南相对江苏制造业外资吸引增强

近年来,江苏制造业实际使用外资规模下降明显,制造业占全省份额也呈下降趋势,越南制造业实际使用外资占比高, 规模呈上升趋势。 统计2011—2021 年江苏和越南制造业实际使用外资及占全省实际使用外资比重,来观察江苏、越南对制造业外资吸引力变化,如图3 所示。2011—2021 年,江苏制造业实际使用外资规模和份额基本上处于下降趋势,2012、2019 年反弹后回落。 2012 年制造业实际使用外资份额达到62.4%, 而2021 年仅占31.5%。 受到江苏省内综合制造成本相对较高、产业转型升级需求、 部分国家投资政策等因素影响,江苏对制造业外资吸引逐步下降。 制造业是越南获得外资最多的行业, 过去10 年间制造业实际使用外资保持在50%左右。 中美贸易摩擦后,制造业外资加快进入越南,2019 年达到近十年最高值的72.2%。2021 年以来,越南不断释放积极信号来吸引外资。 三星、诺基亚、英特尔、富士康、和硕、纬创、乐高等全球巨头企业2022 年初选择继续在越南追加投资。 拥有劳动力成本较低、对欧美等发达国家贸易优惠政策等优势,越南对制造业外资吸引有增强趋势。

图3 2012—2021 年江苏与越南实际使用外资规模及占比情况对比

二、江苏向越南产业转移动因及特征

(一)成本增加推动劳动密集型产业环节加快转移

生产要素、资源要素叠加能源、原材料等价格上涨,使江苏成本不断上升。 如纺织服装行业江苏劳动力成本约是越南的2 倍、柬埔寨的3 倍、缅甸的4 倍。 苏美达轻纺、苏豪纺织、华瑞集团等皆在越南设立工厂,而且据企业反馈有在越南、缅甸、柬埔寨等国家扩大产能的意愿。

(二)政策优惠吸引相关产业环节陆续转移

越南出台优惠的引资政策,积极发展各类特殊经济园区,对制造业外资的吸引力逐年增强。 从江苏省外资企业对越投资情况来看,部分跨国公司相关产能向越南转移趋势明显,如三星集团、苹果公司陆续将生产基地迁移至越南、印度等国家。 同时,越南签订了CPTPP 以及一些地区的自贸协定,为其外贸发展提供了极大的准入及关税优势。 美国、欧盟是江苏企业主要出口目的国,自贸协定等政策促进江苏企业不断将产能转移至越南。 如中美贸易摩擦后,宝时得公司通过将产品的最后一道装配环节放在越南, 保证产品达到越南原产认定比例标准,顺利从越南出口至美国。

(三)集群效应带动转移趋向产业链整体

随着各种因素的叠加,出现个别制造产业链整体转移的新趋势。 以纺织服装为例,自2016 年起,江苏纺织服装产业链下游服装服饰业的对外投资数量和规模下降明显。 而处于纺织服装产业链中上游的化纤业、纺织业投资规模有所增加,转移逐步向中上游化纤业、纺织业延伸(图4)。

三、江苏向越南产业转移的影响和形势分析

(一)江苏贸易结构发生变化

部分重要市场、产品出口空间被挤占,中间品出口增势扩大:

1.对美国出口继续下降。自中美贸易摩擦以来,江苏对美国出口下降明显,而越南为主的东南亚国家对美国出口增长显著。 近十年来,江苏对美国出口份额处于下降阶段,对越南等东南亚国家出口份额扩大。 江苏至越南的转口贸易在一定程度上也促进了越南至美国出口的高速增长。 叠加国际经贸环境不确定性加剧和开放政策优势,以越南为代表的东南亚国家产能对江苏挤占效应加大,可能会进一步影响江苏对美国的出口份额。

2.劳动密集型产品出口放缓。 江苏向越南产业转移大多集中在纺织鞋帽加工、设备制造业、通信设备、计算机及其他电子设备制造业等,以劳动密集型加工环节为主,这压缩了江苏劳动密集型产品产能和出口空间。 2022 年1—2 月江苏服装服饰出口数量同比下降11.2%, 七大类传统劳动密集型产品出口同比增长3.4%, 低于全省平均水平10.3 个百分点,增势可能会持续放缓。

3.中间产品出口扩大。 江苏对越南出口以中间产品为主,占比70%以上。 越南等东南亚国家工业基础薄弱,产业链、供应链不完善,中上游原材料以及辅料等产品对江苏依赖性强,这有助于江苏对越南等东南亚国家的中间产品出口增势扩大,占比增加。 以纺织服装为例,江苏纺织服装产业出口产品以中游纺织纱线、织物及其制造品为主,对越南出口2018 年为23.4 亿美元,2021 年为32.4 亿美元,增长38.5%(图5)。

图5 2011—2022 年第一季度江苏对东盟、越南、美国出口占比情况

(二)江苏产业发展发生变化,产业转型升级机遇与挑战并存

一方面企业追求越南低成本加工优势,转移主要为低端组装加工环节,江苏制造业加工环节占比逐渐下降。 另一方面外资企业对江苏投资向产业链中高端环节推进,制造业高端环节及服务业占比逐渐提升。 在产业结构调整的同时,产业转型升级面临契机。 一是可以促进部分产业竞争力提升。 江苏向越南产业转移可以利用越南更廉价资源,如劳动力、土地等,压缩成本,使得企业获得更高利润,提升产业竞争力。 制造业附加值低的加工环节对外转移可以将江苏资源分配到附加值更高的产业上,促进资源优化配置,提升江苏产业发展和经济增长质量。 如常州天虹纺织集团在越南设立天虹越南产业园,将劳动密集型、技术含量一般的产品转移至越南生产,将研发和核心部分留在常州,较好地利用了越南低成本的土地资源和人力资源,与留在江苏的高端产能建设形成优势互补。 二是容易产生“产业空心化”。 作为传统制造大省,江苏具有优势的加工制造环节转出,而研发、设计、营销等环节缺乏绝对优势,前期阶段容易产生“产业空心化”风险,省内就业机会大大减少,制造环节与研发等环节的分离,也可能会降低江苏的创新能力。

(三)江苏在区域乃至全球产业链供应链位置发生变化,有助于打造以我为主的东亚区域产业链

江苏制造业向越南“转移”的本质,也是国内供应链规模及生产网络不断扩大后的“溢出”,在产业升级背景下转移的主要是低端制造业,这有助于提升江苏制造在区域乃至全球产业链中的位置。 一是区域产业分工提升。 江苏制造业长期以加工为主、产业层次较低, 与国际先进地区相比有较大差距。随着经济的发展,江苏的劳动密集型加工环节利润空间被压缩,向以越南为代表的人力成本较低区域转移,有助于改变江苏制造业处于低端加工为主的分工,为智能制造、研发设计、打造品牌等高附加值产业链环节腾出更多资源和发展空间。 并且跨国公司对中国投资信心未减,在中国投资更加偏向技术密集型产业环节,如三星集团增加锂离子动力电池等技术领域投资等。 二是区域产业黏性更强。 以越南为代表的东南亚国家作为承载江苏产业转移的区域之一,与江苏地理位置相近,贸易结构相似,产业合作基础好。 一方面可充分利用越南等国家的人口、土地、贸易环境等优势,有助于进一步延长江苏传统制造产业生命周期,促进区域产业合作。 另一方面可充分发挥江苏制造业门类齐全、产业链相对完整,工业中间品生产等优势,有助于进一步扩大、加深产业合作,使得江苏和越南在国际分工上关系更加紧密,产业发展梯度更加明显,进一步保持和提升江苏制造在区域乃至全球产业链的话语权。

四、对策建议

江苏产业向越南转移,确实对江苏经济带来一定压力,但没有必要过度夸大越南制造业崛起的威胁、抬升江苏产业链外迁恐慌。 要认识到江苏制造业基础好、创新资源丰富、营商环境优越等众多优势和越南工业基础薄弱、配套设施不完善、劳动生产率偏低等劣势,全面长远地分析江苏产业未来发展,更大力度建设自主可控的现代产业体系,深入推动产业创新发展,提升国际竞争力。

(一)抢抓机遇,主动融入“双循环”新发展格局

以产业转移为契机,推动一批具有产业优势的江苏企业主动融入“双循环”新发展格局。 要借助国内大循环实现产业技术高级化、 产业链现代化,实现江苏制造业向价值链高端的攀升,更好地参与新一轮的国际分工。 要利用好RCEP 带来的市场机遇, 更多参与越南等东南亚国家的区域产业合作。在日趋激烈的区域竞争中进行产业转型升级,支持江苏自主品牌企业“走出去”到越南等东南亚国家布局产业链的上下游产能,与越南产业形成相互补充、合作共赢的局面。 要把强大的国内市场作为战略资源,积极调整“两头在外”模式,利用外循环积累的竞争优势重塑双循环发展优势,以双循环战略助力江苏经济高质量增长。

(二)做强优势,以研发创新提升产品竞争力

全球范围内的产业转移,是争夺世界科技工业领先地位的结果。 产业转移并不可怕,关键要在技术创新层面积累经验,推进关键核心技术攻关。 要立足江苏产业链完备、制造基础好、营商环境优等优势,更加注重发挥江苏产业创新资源优势,持续实施创新驱动战略, 着力提升企业自主创新能力,推动关键核心技术突破。 要聚焦关键领域,结合江苏产业发展实际整合全社会科技资源,加快突破一批“卡脖子”的关键技术,提升江苏企业全产业链国际竞争力。

(三)塑造品牌,推动新兴产业高质量发展

产业向越南转移,可以给江苏更多的空间来发展新兴产业,推动新旧动能转换,促进产业转型升级。 要加快建设具有国际竞争力的先进制造业基地,推动“制造大省”向“制造强省”和“智造强省”转变。 推动形成一批自主创新、品质高端、服务优质、信誉过硬、市场公认的“江苏精品”品牌群体。 要推动创建自主创新品牌, 抓住数字经济发展机遇,推动大数据、人工智能、新材料、新能源等战略性新兴产业快速发展。

(四)强化协同,以产业链整合完善分工合作体系

全球范围内的产业转移,也是世界产业分工领域的竞争结果。 江苏要探索建立跨区域产业转移的成本分担和利益共享机制, 深度融入全球产业链。要避免无序的产业转移,以集群强链助推产业体系自主可控,完善产业链协同创新能力,加快新型研发机构的发展。 要持续支持在越南等东南亚国家建设境外园区,降低生产成本。